1. Сравниваем с конкурентами

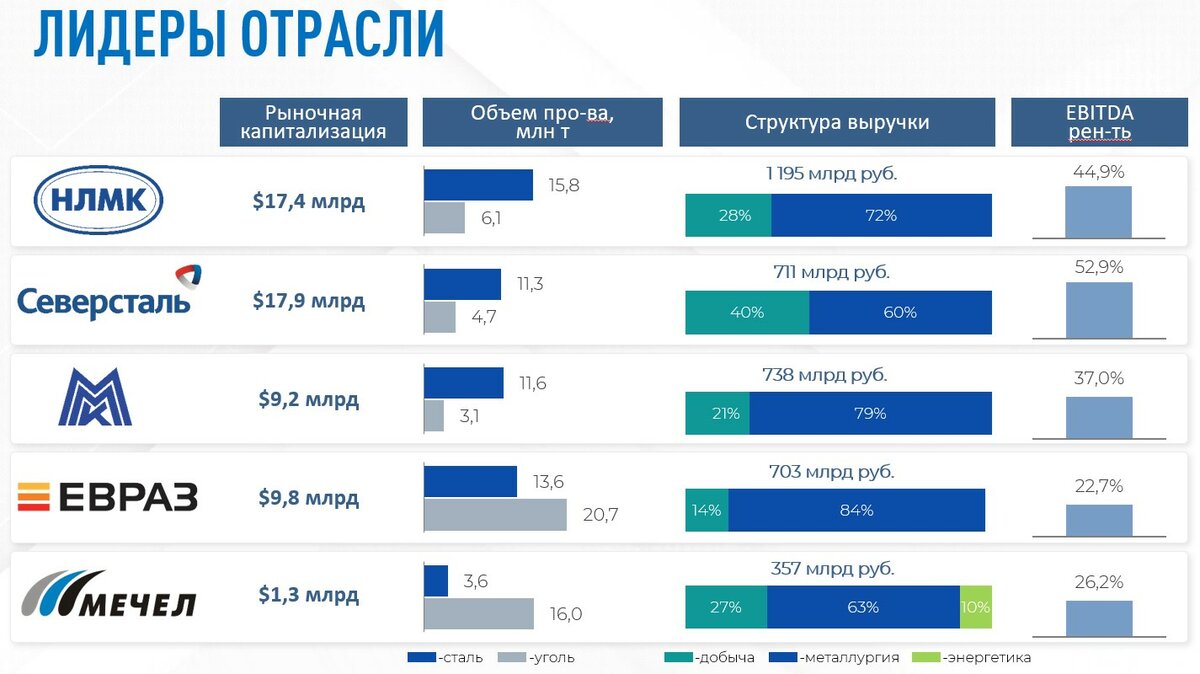

Мечел (MCX:MTLR) – это в большей степени угольная компания, чем металлургическая. Уголь занимает доминирующую долю, что отличает Мечел от других конкурентов.

Наиболее близкий аналог по производственному профилю – компания Евраз (LON:EVRE).

Также Мечел – это, пожалуй, самая вертикально интегрированная компания из всех, она полностью обеспечивает себя углем и на половину – железной рудой. Мечел имеет собственную ГРЭС, портовые активы, транспортно-логистические компании и собственный сбыт.

2. Анализируем мультипликаторы

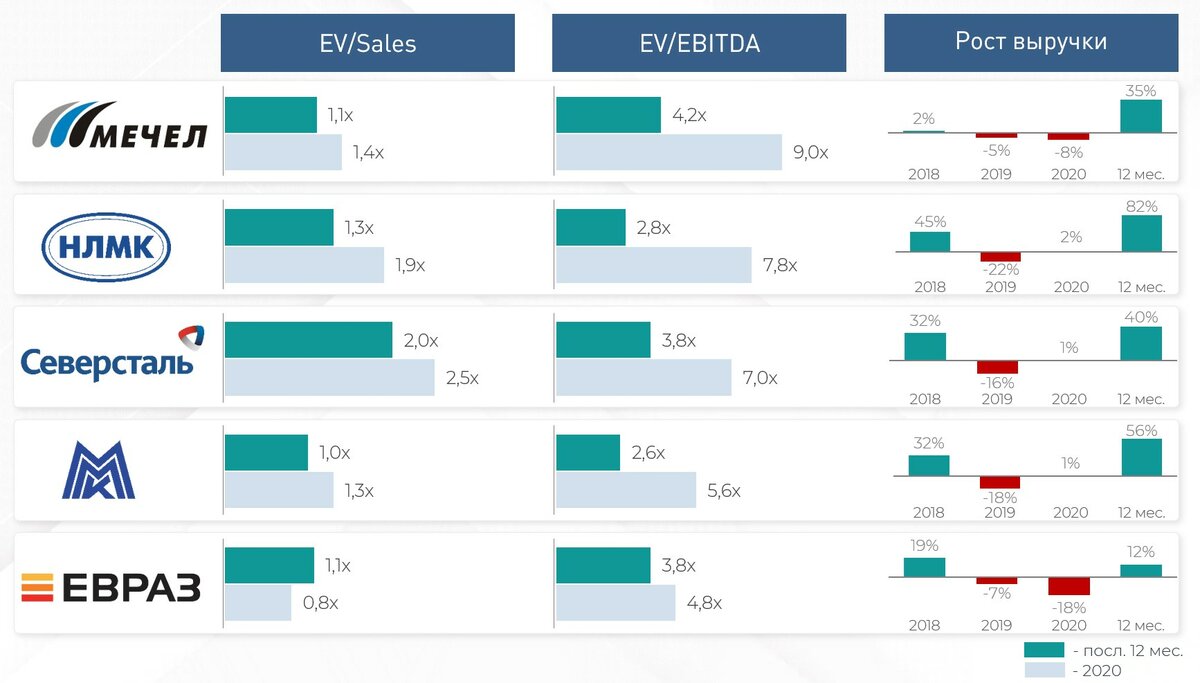

По мультипликатору EV/Sales Мечел торгуется примерно на уровне конкурентов.

Мультипликатор P/E не успевает за ростом прибыли и поэтому снижается. За 2021 год среднее значение по сектору P/E снизилось в 2-3 раза по сравнению с 2020 годом. У Мечела из-за рекордной прибыли P/E снизился до 1,5х.

Тут также важно учитывать: в будущем таких удачных лет для отрасли больше не будет, и прибыль снизится в 2022 году, а значит, значение P/E вернется к нормальных значениям – 5-6х.

3. Рассчитываем фундаментальную стоимость

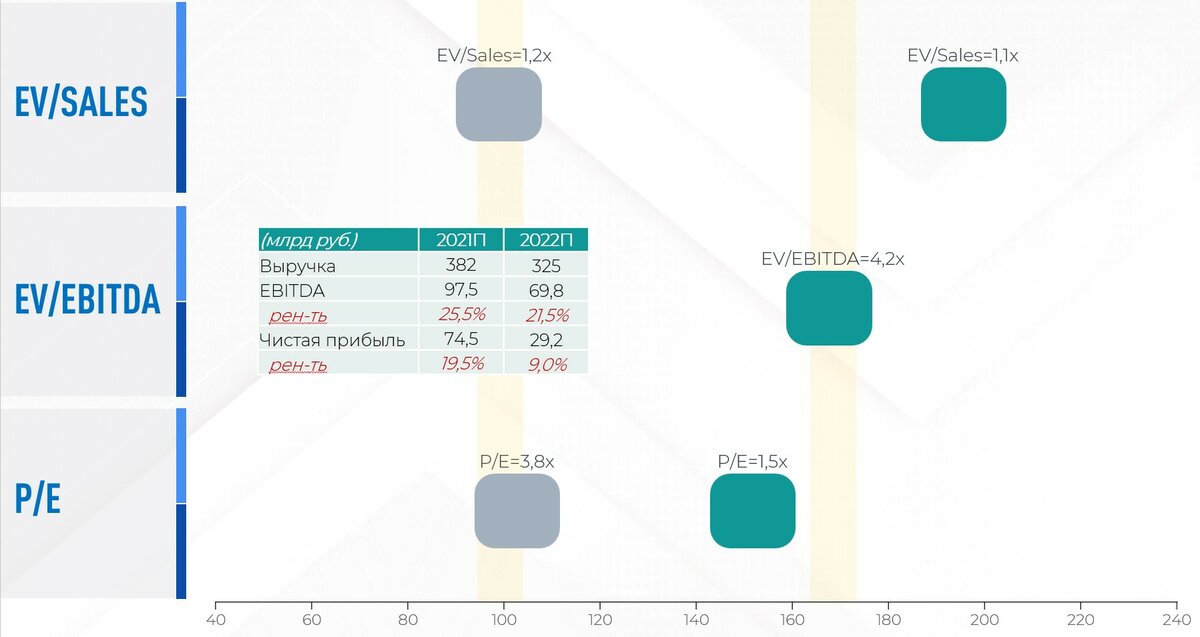

Возьмем текущие мультипликаторы и применим их к прогнозным финансовым показателям Мечела по итогам 2021 года. Оценка получается в районе 170 рублей за 1 обыкновенную акцию. Это выше текущей цены.

Но нюанс заключается в том, что все понимают, что в 2022 году компания уже не сможет показать такие же рекордные значения по выручке и прибыли, а производство продолжит сокращаться.

С учетом этого мы пересчитали показатели Мечела на 2022 год, как показано в таблице на слайде.

И далее применили средние мультипликаторы по отрасли к этим показателям.

Получается, что фундаментально стоимость акций находится где-то в районе 100 рублей.

Это ниже текущего уровня примерно в 1,5 раза!

Привилегированные акции также должны стоить в разы дешевле текущих уровней, учитывая, что компания не сможет платить дивиденды каждый год по 100 рублей на акцию.

Выводы

1. Текущие ценовые уровни Мечела выглядят оправданными, если предположить, что компания сможет и дальше показывать рекордно высокие показатели.

2. Но замедление мировой экономики и перенасыщение рынка приведет к коррекции в этом году.

3. С учетом этого в 2022 году компанию ждет снижение выручки и прибыли. А значит, фундаментально стоимость обыкновенных акций должна быть на уровне 100 рублей за акцию.

Мечел (MCX:MTLR) – это в большей степени угольная компания, чем металлургическая. Уголь занимает доминирующую долю, что отличает Мечел от других конкурентов.

Наиболее близкий аналог по производственному профилю – компания Евраз (LON:EVRE).

Также Мечел – это, пожалуй, самая вертикально интегрированная компания из всех, она полностью обеспечивает себя углем и на половину – железной рудой. Мечел имеет собственную ГРЭС, портовые активы, транспортно-логистические компании и собственный сбыт.

2. Анализируем мультипликаторы

По мультипликатору EV/Sales Мечел торгуется примерно на уровне конкурентов.

Мультипликатор P/E не успевает за ростом прибыли и поэтому снижается. За 2021 год среднее значение по сектору P/E снизилось в 2-3 раза по сравнению с 2020 годом. У Мечела из-за рекордной прибыли P/E снизился до 1,5х.

Тут также важно учитывать: в будущем таких удачных лет для отрасли больше не будет, и прибыль снизится в 2022 году, а значит, значение P/E вернется к нормальных значениям – 5-6х.

3. Рассчитываем фундаментальную стоимость

Возьмем текущие мультипликаторы и применим их к прогнозным финансовым показателям Мечела по итогам 2021 года. Оценка получается в районе 170 рублей за 1 обыкновенную акцию. Это выше текущей цены.

Но нюанс заключается в том, что все понимают, что в 2022 году компания уже не сможет показать такие же рекордные значения по выручке и прибыли, а производство продолжит сокращаться.

С учетом этого мы пересчитали показатели Мечела на 2022 год, как показано в таблице на слайде.

И далее применили средние мультипликаторы по отрасли к этим показателям.

Получается, что фундаментально стоимость акций находится где-то в районе 100 рублей.

Это ниже текущего уровня примерно в 1,5 раза!

Привилегированные акции также должны стоить в разы дешевле текущих уровней, учитывая, что компания не сможет платить дивиденды каждый год по 100 рублей на акцию.

Выводы

1. Текущие ценовые уровни Мечела выглядят оправданными, если предположить, что компания сможет и дальше показывать рекордно высокие показатели.

2. Но замедление мировой экономики и перенасыщение рынка приведет к коррекции в этом году.

3. С учетом этого в 2022 году компанию ждет снижение выручки и прибыли. А значит, фундаментально стоимость обыкновенных акций должна быть на уровне 100 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба