Акции ритейлеров позиционируются, как защитные бумаги в условиях роста инфляции. В первую очередь это касается лидеров рынка, у которых есть широкая сеть торговых точек, устоявшиеся взаимоотношения с поставщиками и наработанный бренд. Среди таких компаний можно отметить X5 Group и Магнит, которые держат 1-е и 2-е места в российском ритейле. Рассмотрим, насколько акции этих компаний могут быть интересны в 2022 г.

Защитная функция ритейла

Формально инфляция является позитивным фактором для ритейла. В финансовых моделях ожидаемую инфляцию часто учитывают при прогнозировании темпов роста LFL-выручки.

Однако в периоды, когда инфляция становится слишком высокой, рост цен на продукцию частично компенсируется сокращением продаж из-за падения доходов населения. Потребители сокращают потребление более дорогих товаров в пользу эконом-сегмента.

При этом потребление продовольственных товаров нижнего ценового сегмента может оставаться более стабильным — это последнее, что может быть урезано домохозяйствами при падении доходов.

Поэтому большое значение имеет ассортимент ритейлера. Чем больше в нем товаров первой необходимости, тем лучше. В выигрышном положении оказываются «жесткие» дискаунтеры, где основной ассортимент составляют продукты питания по низким ценам.

Среди публичных компаний ощутимую долю выручки (18,8%) от сети дискаунтеров получает O’Key. В 2021 г. выручка сети «ДА!», входящей в группу, выросла на 34%, и в этом году показатели могут ускориться. Также во II квартале может быть рост трафика и выручки в сети гипермаркетов. Однако O’Key обладает крупным долгом, который в нынешних условиях нивелирует защитный статус бумаги.

Дискаунтеры фиксированных цен, такие как Fix Price, могут быть чуть более уязвимы, поскольку значительную часть их ассортимента составляют товары, без которых рядовой потребитель вполне может обойтись. Их успехи могут зависеть от того, насколько эффективно менеджмент сможет переформатировать ассортимент, привлекая покупателей из более высоких ценовых сегментов.

На текущий момент в продуктовом ритейле лучшей ставкой на защитный характер отрасли выглядят бумаги лидеров рынка X5 и Магнит. За счет эффекта масштаба компании могут получить самые низкие закупочные цены и экономить на административных издержках. Они обладают хорошей маржинальностью, низким долгом и работают преимущественно в формате магазинов «у дома», где ассортимент, в основном, сосредоточен на товарах первой необходимости.

Регуляторный фактор

В России государство старается регулировать цены на товары массового потребления, чтобы избежать социальной напряженности. Этот инструмент неоднократно использовался в прошлом.

1 марта Магнит, Ашан и O’key согласились самостоятельно ограничивать наценку уровнем 5% на ряд социально значимых товаров. Минимальный размер наценки не ограничен и может быть отрицательным.

9 марта в Госдуму поступило предложение ввести регулирование цен на продукты питания, детские товары, детское питание, строительные материалы, сельхозудобрения, сельхозтехнику и запчасти к ней, бытовую химию, зоотовары, лекарства, медикаменты и другие товары и услуги. Законопроект еще не подготовлен, но в том или ином виде подобные меры могут быть приняты.

Для ритейлеров жесткое регулирование является риском, поскольку искусственное сдерживание отпускных цен в условиях растущей себестоимости закупок может сжать маржу торговых. Это будет негативно сказываться на EBITDA и прибыли компаний. В этой части сложно строить уверенные прогнозы, поэтому остается только следить за актуальными новостями от компаний и регуляторов.

Акции ритейла в 2014–2015

Посмотрим, что происходило в секторе в условиях похожего кейса в 2014–2015 г. Тогда в отношении России начали вводить санкции, курс доллара подскочил в 2 раза, инфляция разогналась, а ключевую ставку экстренно подняли до 17%.

На это время пришелся период экспансии, когда торговые сети активно открывали новые точки в борьбе за долю рынка. В 2015 г. доля современных форматов торговли по-прежнему оценивалась всего в 65% рынка, поэтому крупные игроки имели пространство для расширения.

Это позволяло поддерживать рост финансовых показатели ритейлеров на должном уровне. Чтобы очистить данные от этого эффекта возьмем статистику по показателям LFL, которые лучше отражают влияние инфляционных процессов.

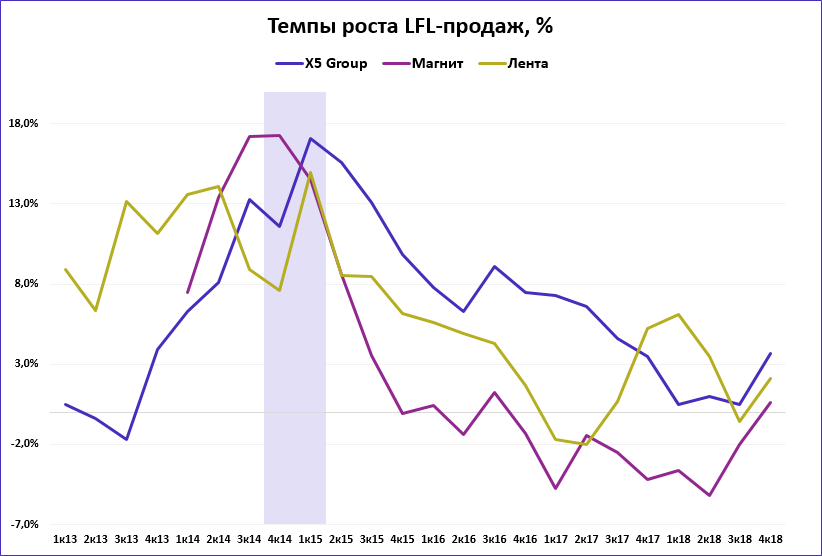

В период пиковой напряженности в IV квартале 2014 и I квартале 2015 г. темпы роста LFL-продаж оказались максимальными. Это касается как магазинов «у дома» торговых сетей X5 и Магнита, так и гипермаркетов Ленты. Но если у первых рост связан, в первую очередь, с ростом среднего чека, то в гипермаркетах был зафиксирован скачок трафика. Годовые темпы роста EBITDA в этом периоде были рекордными и составляли порядка 35–40%.

Такая динамика объясняется тем, что население предпочитало сформировать собственные запасы товаров первой необходимости, опасаясь неопределенности в будущем. Однако в дальнейшем темпы роста LFL-продаж и маржинальность снижались. Это было связано как с насыщением рынка, так и с постепенным сокращением реальных располагаемых доходов населения.

Акции ритейлеров в 2015 г. росли. Формально за 2015 г. депозитарные расписки X5 в Лондоне выросли на 52% (в долларах США), акции Магнита и расписки Ленты на Мосбирже выросли на 15,7% и 36,8% (в рублях).

Однако если посмотреть на график, то выгода бумаг Магнита и Ленты не так очевидна. На начало года пришелся локальный минимум, в то время как сам по себе растущий тренд имел более сдержанный характер. Успехи бумаг X5 по большей части обусловлены ростом торговой площади, которая в этом периоде выросла почти на 30%.

Выводы

Акции лидеров продовольственного ритейла X5 Group и Магнит могут считаться защитной инвестицией в 2022 г. на фоне роста инфляции. Стабильный спрос на продукцию этих компаний может позволить перекладывать растущие издержки на потребителя. При этом маржинальность наиболее «чувствительной» для населения корзины товаров может сдерживаться регуляторными механизмами, что может частично компенсировать этот эффект.

Во II квартале 2022 г. мы можем увидеть всплеск LFL-показателей, продиктованный стремлением населения сформировать запасы на период неопределенности. В дальнейшем отрасль может перейти в обычный режим работы.

В 2015 г. показатели компаний поддерживала активная экспансия. В 2022 г. этот драйвер уже не актуален, поэтому на экстраординарные результаты рассчитывать не приходится. В то же время после распродаж 24 февраля акции выглядят достаточно дешевыми, так что дополнительный апсайд за счет восстановления определенно присутствует.

Защитная функция ритейла

Формально инфляция является позитивным фактором для ритейла. В финансовых моделях ожидаемую инфляцию часто учитывают при прогнозировании темпов роста LFL-выручки.

Однако в периоды, когда инфляция становится слишком высокой, рост цен на продукцию частично компенсируется сокращением продаж из-за падения доходов населения. Потребители сокращают потребление более дорогих товаров в пользу эконом-сегмента.

При этом потребление продовольственных товаров нижнего ценового сегмента может оставаться более стабильным — это последнее, что может быть урезано домохозяйствами при падении доходов.

Поэтому большое значение имеет ассортимент ритейлера. Чем больше в нем товаров первой необходимости, тем лучше. В выигрышном положении оказываются «жесткие» дискаунтеры, где основной ассортимент составляют продукты питания по низким ценам.

Среди публичных компаний ощутимую долю выручки (18,8%) от сети дискаунтеров получает O’Key. В 2021 г. выручка сети «ДА!», входящей в группу, выросла на 34%, и в этом году показатели могут ускориться. Также во II квартале может быть рост трафика и выручки в сети гипермаркетов. Однако O’Key обладает крупным долгом, который в нынешних условиях нивелирует защитный статус бумаги.

Дискаунтеры фиксированных цен, такие как Fix Price, могут быть чуть более уязвимы, поскольку значительную часть их ассортимента составляют товары, без которых рядовой потребитель вполне может обойтись. Их успехи могут зависеть от того, насколько эффективно менеджмент сможет переформатировать ассортимент, привлекая покупателей из более высоких ценовых сегментов.

На текущий момент в продуктовом ритейле лучшей ставкой на защитный характер отрасли выглядят бумаги лидеров рынка X5 и Магнит. За счет эффекта масштаба компании могут получить самые низкие закупочные цены и экономить на административных издержках. Они обладают хорошей маржинальностью, низким долгом и работают преимущественно в формате магазинов «у дома», где ассортимент, в основном, сосредоточен на товарах первой необходимости.

Регуляторный фактор

В России государство старается регулировать цены на товары массового потребления, чтобы избежать социальной напряженности. Этот инструмент неоднократно использовался в прошлом.

1 марта Магнит, Ашан и O’key согласились самостоятельно ограничивать наценку уровнем 5% на ряд социально значимых товаров. Минимальный размер наценки не ограничен и может быть отрицательным.

9 марта в Госдуму поступило предложение ввести регулирование цен на продукты питания, детские товары, детское питание, строительные материалы, сельхозудобрения, сельхозтехнику и запчасти к ней, бытовую химию, зоотовары, лекарства, медикаменты и другие товары и услуги. Законопроект еще не подготовлен, но в том или ином виде подобные меры могут быть приняты.

Для ритейлеров жесткое регулирование является риском, поскольку искусственное сдерживание отпускных цен в условиях растущей себестоимости закупок может сжать маржу торговых. Это будет негативно сказываться на EBITDA и прибыли компаний. В этой части сложно строить уверенные прогнозы, поэтому остается только следить за актуальными новостями от компаний и регуляторов.

Акции ритейла в 2014–2015

Посмотрим, что происходило в секторе в условиях похожего кейса в 2014–2015 г. Тогда в отношении России начали вводить санкции, курс доллара подскочил в 2 раза, инфляция разогналась, а ключевую ставку экстренно подняли до 17%.

На это время пришелся период экспансии, когда торговые сети активно открывали новые точки в борьбе за долю рынка. В 2015 г. доля современных форматов торговли по-прежнему оценивалась всего в 65% рынка, поэтому крупные игроки имели пространство для расширения.

Это позволяло поддерживать рост финансовых показатели ритейлеров на должном уровне. Чтобы очистить данные от этого эффекта возьмем статистику по показателям LFL, которые лучше отражают влияние инфляционных процессов.

В период пиковой напряженности в IV квартале 2014 и I квартале 2015 г. темпы роста LFL-продаж оказались максимальными. Это касается как магазинов «у дома» торговых сетей X5 и Магнита, так и гипермаркетов Ленты. Но если у первых рост связан, в первую очередь, с ростом среднего чека, то в гипермаркетах был зафиксирован скачок трафика. Годовые темпы роста EBITDA в этом периоде были рекордными и составляли порядка 35–40%.

Такая динамика объясняется тем, что население предпочитало сформировать собственные запасы товаров первой необходимости, опасаясь неопределенности в будущем. Однако в дальнейшем темпы роста LFL-продаж и маржинальность снижались. Это было связано как с насыщением рынка, так и с постепенным сокращением реальных располагаемых доходов населения.

Акции ритейлеров в 2015 г. росли. Формально за 2015 г. депозитарные расписки X5 в Лондоне выросли на 52% (в долларах США), акции Магнита и расписки Ленты на Мосбирже выросли на 15,7% и 36,8% (в рублях).

Однако если посмотреть на график, то выгода бумаг Магнита и Ленты не так очевидна. На начало года пришелся локальный минимум, в то время как сам по себе растущий тренд имел более сдержанный характер. Успехи бумаг X5 по большей части обусловлены ростом торговой площади, которая в этом периоде выросла почти на 30%.

Выводы

Акции лидеров продовольственного ритейла X5 Group и Магнит могут считаться защитной инвестицией в 2022 г. на фоне роста инфляции. Стабильный спрос на продукцию этих компаний может позволить перекладывать растущие издержки на потребителя. При этом маржинальность наиболее «чувствительной» для населения корзины товаров может сдерживаться регуляторными механизмами, что может частично компенсировать этот эффект.

Во II квартале 2022 г. мы можем увидеть всплеск LFL-показателей, продиктованный стремлением населения сформировать запасы на период неопределенности. В дальнейшем отрасль может перейти в обычный режим работы.

В 2015 г. показатели компаний поддерживала активная экспансия. В 2022 г. этот драйвер уже не актуален, поэтому на экстраординарные результаты рассчитывать не приходится. В то же время после распродаж 24 февраля акции выглядят достаточно дешевыми, так что дополнительный апсайд за счет восстановления определенно присутствует.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба