Отчет за 3-й квартал 2022 года будет опубликован в понедельник, 21 марта, после закрытия регулярных торгов в США;

Прогноз по выручке: $10,63 миллиарда;

Прогноз по прибыли на акцию: $0,71.

Nike (NYSE:NKE) в последнее время предлагает инвесторам привлекательное соотношение риска и вознаграждения. Продажи в Китае, на втором по величине рынке для компании, продолжают испытывать давление из-за коронавирусных ограничений, однако высокий спрос в Северной Америке компенсирует эти потери.

Эти региональные расхождения станут основной темой в квартальном отчете Nike, который будет опубликован позднее сегодня. Продажи Nike за третий квартал 2022 финансового года, вероятно, не изменятся по сравнению с сопоставимым периодом предыдущего года. Прибыль на акцию, согласно консенсус-прогнозу, составит $0,71 против $0,9 годом ранее.

Вследствие сохраняющихся производственных проблем и ослабления спроса, продажи в Азии во втором квартале сократились примерно на 20%. В Северной Америке продажи за этот же период подскочили приблизительно на 12%.

Перспективы Nike в Китае, вероятно, будут оставаться не самыми радужными в ближайшем времени с учетом того, что заболеваемость COVID-19 в стране на днях показала максимальный прирост со времени начала пандемии. В ответ на это в городах по всей стране были введены дополнительные ограничения и локдауны.

Беспокойство по этому поводу уменьшило инвестиционную привлекательность акций Nike в этом году. С начала 2022 года бумаги подешевели более чем на 21%. Сессию пятницы они завершили на отметке $131,24.

И все же, несмотря на стоящие перед компанией вызовы, «бычий» сценарий для акций Nike остается в силе. С учетом резкого роста спроса и успеха онлайн-бизнеса, долгосрочные инвесторы могут рассчитывать на то, что акции Nike восстановятся и обеспечат их неплохим доходом.

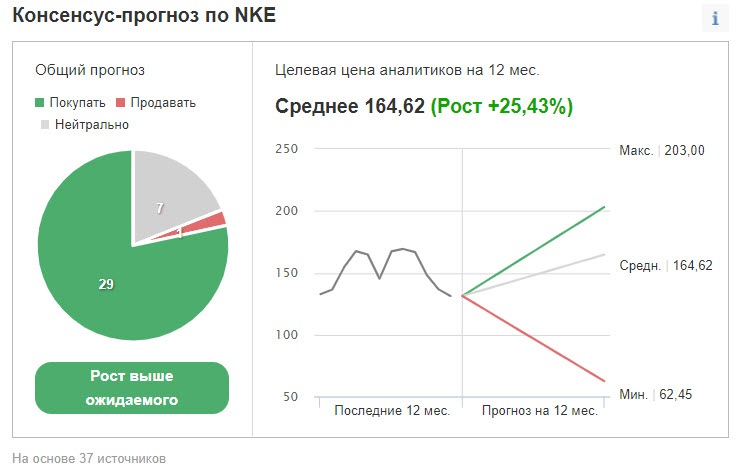

Эти ожидания нашли отражение во мнениях аналитиков, опрошенных Investing.com. Из 37 аналитиков у 29 для акций Nike присвоен рейтинг «выше рынка».

Вдобавок к этому, 12-месячная консенсусная целевая цена в $164,62 подразумевает потенциал роста на 25%.

У Nike есть все необходимое, чтобы справиться с макропроблемами

Аналитики Credit Suisse, подтвердившие для Nike рейтинг «выше рынка», отмечают:

«Как только риски по показателям за 2023 финансовый год будут устранены, оценка относительно конкурентов, как нам кажется, снова начнет расти, при этом мы считаем, что в нашей группе покрытия Nike обладает наилучшими возможностями для того, чтобы справиться с текущими макропроблемами».

Аналитики Baird тоже присвоили акциям Nike рейтинг «выше рынка», отметив:

«Хотя в начале 2022 года в рейтинге “выше рынка” для Nike не было такой большой уверенности, настроения, как нам кажется, все лучше учитывают глобальные макроопасения. По нашим ожиданиям, результаты Nike за третий квартал совпадут или окажутся лучше прогнозов, отразив позитивные тенденции спроса».

Одним из главных драйверов долгосрочного роста Nike стал ускоренный переход в сторону онлайн-продаж. Бизнес прямых продаж потребителю, появившийся в результате этого перехода, не только эффективен — он также способствует повышению показателей рентабельности. Во втором квартале этот бизнес нарастил выручку на 9% до $4,7 миллиарда. На его долю теперь приходится 40% от совокупных продаж.

Подведем итоги

В краткосрочном периоде Nike продолжит сталкиваться с трудностями, поскольку спрос в Азии остается слабым из-за пандемии коронавируса. Однако это, как нам кажется, лишь временные проблемы. Бренд Nike сохраняет привлекательность, при этом компания прекрасно реализует задуманную стратегию. Если акции Nike отреагируют на публикацию отчетности падением, просадку следует воспринимать как возможность для покупки.

Прогноз по выручке: $10,63 миллиарда;

Прогноз по прибыли на акцию: $0,71.

Nike (NYSE:NKE) в последнее время предлагает инвесторам привлекательное соотношение риска и вознаграждения. Продажи в Китае, на втором по величине рынке для компании, продолжают испытывать давление из-за коронавирусных ограничений, однако высокий спрос в Северной Америке компенсирует эти потери.

Эти региональные расхождения станут основной темой в квартальном отчете Nike, который будет опубликован позднее сегодня. Продажи Nike за третий квартал 2022 финансового года, вероятно, не изменятся по сравнению с сопоставимым периодом предыдущего года. Прибыль на акцию, согласно консенсус-прогнозу, составит $0,71 против $0,9 годом ранее.

Вследствие сохраняющихся производственных проблем и ослабления спроса, продажи в Азии во втором квартале сократились примерно на 20%. В Северной Америке продажи за этот же период подскочили приблизительно на 12%.

Перспективы Nike в Китае, вероятно, будут оставаться не самыми радужными в ближайшем времени с учетом того, что заболеваемость COVID-19 в стране на днях показала максимальный прирост со времени начала пандемии. В ответ на это в городах по всей стране были введены дополнительные ограничения и локдауны.

Беспокойство по этому поводу уменьшило инвестиционную привлекательность акций Nike в этом году. С начала 2022 года бумаги подешевели более чем на 21%. Сессию пятницы они завершили на отметке $131,24.

И все же, несмотря на стоящие перед компанией вызовы, «бычий» сценарий для акций Nike остается в силе. С учетом резкого роста спроса и успеха онлайн-бизнеса, долгосрочные инвесторы могут рассчитывать на то, что акции Nike восстановятся и обеспечат их неплохим доходом.

Эти ожидания нашли отражение во мнениях аналитиков, опрошенных Investing.com. Из 37 аналитиков у 29 для акций Nike присвоен рейтинг «выше рынка».

Вдобавок к этому, 12-месячная консенсусная целевая цена в $164,62 подразумевает потенциал роста на 25%.

У Nike есть все необходимое, чтобы справиться с макропроблемами

Аналитики Credit Suisse, подтвердившие для Nike рейтинг «выше рынка», отмечают:

«Как только риски по показателям за 2023 финансовый год будут устранены, оценка относительно конкурентов, как нам кажется, снова начнет расти, при этом мы считаем, что в нашей группе покрытия Nike обладает наилучшими возможностями для того, чтобы справиться с текущими макропроблемами».

Аналитики Baird тоже присвоили акциям Nike рейтинг «выше рынка», отметив:

«Хотя в начале 2022 года в рейтинге “выше рынка” для Nike не было такой большой уверенности, настроения, как нам кажется, все лучше учитывают глобальные макроопасения. По нашим ожиданиям, результаты Nike за третий квартал совпадут или окажутся лучше прогнозов, отразив позитивные тенденции спроса».

Одним из главных драйверов долгосрочного роста Nike стал ускоренный переход в сторону онлайн-продаж. Бизнес прямых продаж потребителю, появившийся в результате этого перехода, не только эффективен — он также способствует повышению показателей рентабельности. Во втором квартале этот бизнес нарастил выручку на 9% до $4,7 миллиарда. На его долю теперь приходится 40% от совокупных продаж.

Подведем итоги

В краткосрочном периоде Nike продолжит сталкиваться с трудностями, поскольку спрос в Азии остается слабым из-за пандемии коронавируса. Однако это, как нам кажется, лишь временные проблемы. Бренд Nike сохраняет привлекательность, при этом компания прекрасно реализует задуманную стратегию. Если акции Nike отреагируют на публикацию отчетности падением, просадку следует воспринимать как возможность для покупки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба