26 марта 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в пятницу, 25 марта, растеряв большую часть достижений, приобретенных днем ранее. Напомним, в минувший четверг российский фондовый рынок впервые открылся в марте.

На 19:30 мск:

· Индекс МосБиржи — 2 484,13 п. (-3,66%), с нач. года -34,4%

· Индекс РТС — 829,62 п. (-2,70%), с нач. года -48,0%

· Индекс MSCI EM — 1 136,95 п. (-0,33%), с нач. года -7,7%

· Stoxx Europe 600 — 453,62 п. (+0,12%), с нач. года -7,0%

· DAX — 14 312,50 п. (+0,27%), с нач. года -9,9%

· FTSE 100 — 7 482,11 п. (+0,20%), с нач. года +1,1%

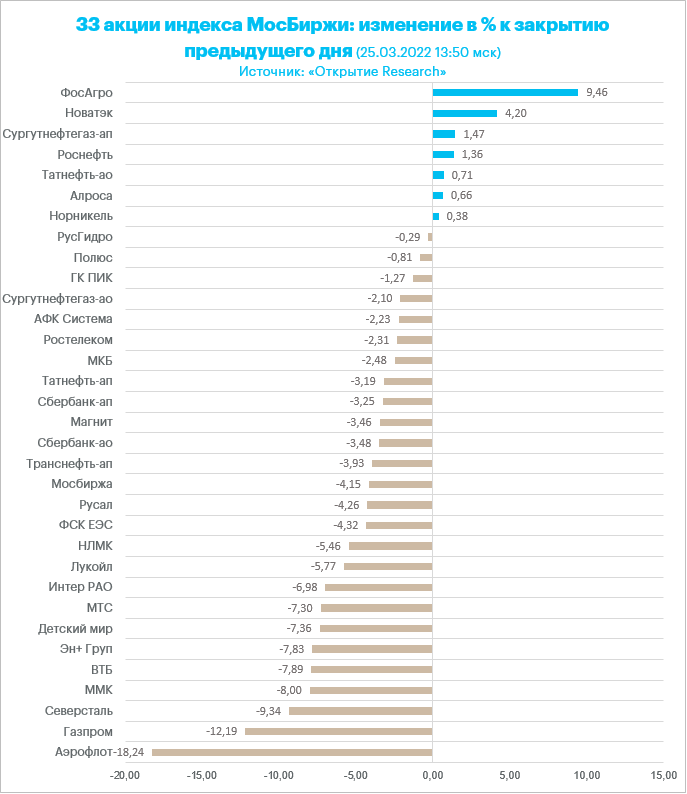

Из 33 допущенных к торгам акций только 7 выросли, а 26 упали в цене. При этом и в четверг, и в пятницу в лидерах роста были акции производителя удобрений «ФосАгро», а в лидерах снижения – акции «Аэрофлота». Бизнес «ФосАгро», по сути, является стратегическим для всего человечества и относится к категории неприкасаемых. В ООН говорят о высоких рисках голода в значительном числе стран. Ситуацию усугубляет плохой прогноз по урожаю в Китае, который, к слову, активно занимался закупками зерновых и бобовых в последнее время.

Напомним, согласно действующим правилам торгов, короткие продажи акций запрещены. При этом действует предписание Банка России брокерским компаниям, которое вводит запрет на удовлетворение заявок иностранных инвесторов на продажу российских ценных бумаг.

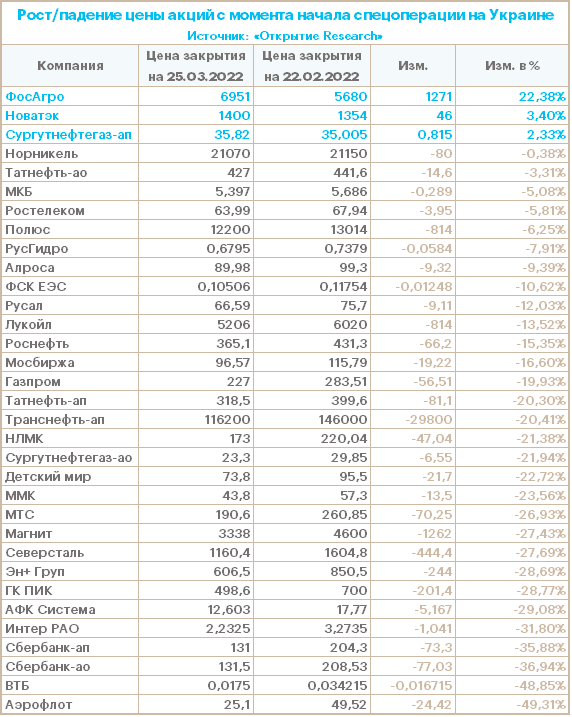

Пока только три бумаги смогли восстановить потери, которые возникли с того момента, как 24 февраля была объявлена спецоперация по освобождению Донбасса.: «ФосАгро», «Новатэк» и префы «Сургутнефтегаза». «Норникель» близок к тому, чтобы присоединиться к перечисленной группе.

Акции «Газпрома» подешевели в пятницу на 12%, смотрелись хуже конкурентов, за исключением «Аэрофлота». Давление на «Газпром» оказали новости о том, что США и Евросоюз достигли соглашения о сокращении зависимости ЕС от российского газа. По соглашению, до конца года Европа получит не менее 15 млрд кубометров дополнительных поставок сжиженного природного газа (СПГ), правда, откуда они возьмутся, пока непонятно. Также в соглашении говорится о том, что будет вестись работа над обеспечением спроса на 50 млрд кубометров американского топлива как минимум до 2030 года.

Россия обеспечивала 40% потребностей Европы в газе. Ежегодно Россия поставляла в Европу по трубопроводам около 150 млрд кубометров газа и еще от 14 до 18 млрд кубометров СПГ. Меж тем США в последнее время удвоили поставки СПГ в Европу. Штаты поставили в январе 4,4 млрд кубометров, столько же в феврале. Значительный прирост мировых поставок СПГ может случиться только в 2025 году, когда планируется запуск новых проектов. Поэтому, пока Европа будет платить за СПГ больше, чем Азия, поставки 15 млрд кубометров выглядят возможными. Пока же не очень понятно, как Европа собирается обеспечивать себя газом в ближайшие месяцы, в ближайший год, полтора. Германия также обнародовала свой собственный план резко сократить импорт российского ископаемого топлива и сделать страну почти полностью независимой от российского газа к середине 2024 года. Но этот план выглядит популистским, он не выглядит выполнимо.

23 марта президент РФ Владимир Путин поручил правительству РФ дать директиву «Газпрому» по переводу валюты платежей по контрактам на поставку газа в «недружественные» страны в рубли. Большинство заключенных «Газпромом» договоров не предусматривает изменения валюты оплаты в одностороннем порядке. Для европейских потребителей переход на рубли сопряжен с дополнительными расходами и валютными рисками. Поэтому изменение валюты расчета, если это не было предусмотрено контрактом, может трактоваться как ухудшение условий для одной из сторон. Кроме того, рассчитываясь в рублях, потребители могут нарушать санкционные требования своих государств, что несёт для них риски штрафов и ограничений.

В ряде случаев покупатели будут готовы к переговорам о новых условиях, но это может занять несколько месяцев. Некоторые покупатели – в частности, ряд потребителей в Германии -- не смогут отказаться от газа из России, поскольку не имеют альтернативных источников. В условиях введённых санкций для европейских потребителей будет удобным решением создание единого лица, работающего в рамках новой архитектуры взаимоотношений с российской стороной и освобождённого от действия санкционных ограничений. Однако, скорее всего, решение Президента РФ ускорит выполнение плана ЕС, обнародованного 8 марта, согласно которому к концу 2022 г. закупки газа в РФ должны снизиться на 100 млрд куб. м в год со 155 млрд куб. м в 2021 г. (включая СПГ).

Внешние рынки

Европа

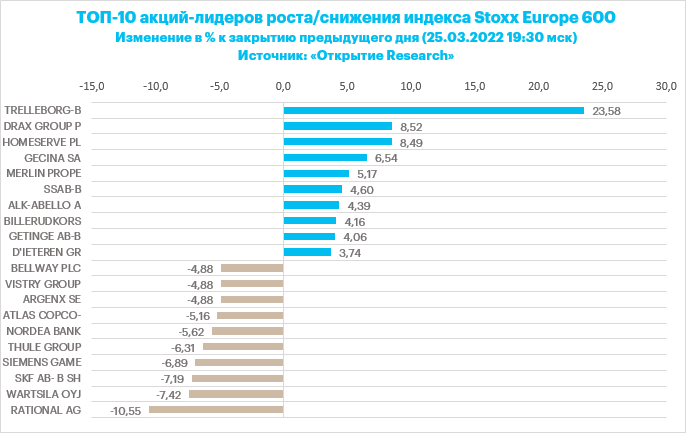

Европейские акции подешевели по итогам недели после двух предыдущих недель роста. Панъевропейский индекс накануне не смог закрепиться выше 50-дневной скользящей средней линии. При этом на этой неделе он максимально близко подобрался к 50-недельной скользящей средней (462,12 п.), но так и не смог атаковать это сопротивление.

11 из 20 секторов панъевропейского индекса продемонстрировали рост в пятницу. В лидерах роста был энергетический сектор и горнодобывающие компании. Промышленные компании и строительный сектор были в лидерах снижения. С начала недели выросли только 5 секторов из 20. Лидеры вновь горнодобывающий и энергетический сектор. Аутсайдеры недели: строительный сектор и сфера туризма.

По данным EPFR, европейские фонды акций 6 недель подряд регистрируют отток капитала инвесторов. На последней отчетной неделе отток составил $1,2 млрд.

Розничные продажи в Великобритании, согласно опубликованным сегодня данным, неожиданно упали в феврале на 0,3% м/м при прогнозе роста на 0,7% м/м. При этом в Германии, по данным IFO, индекс доверия в бизнес-среде упал в марте до самого низкого значения с первых месяцев пандемии.

США

Рынок акций США умеренно рос после вчерашнего закрытия выше психологической отметки 4 500 п. по индексу S&P 500. Динамика могла бы быть и лучше, если бы не отставание технологических компаний, которые имеют большой вес в индексе. Тем не менее S&P 500 может закрыть ростом вторую неделю подряд.

Несмотря на минимальный шаг в 0,25%, которым ФРС 16 марта запустила цикл повышения ставок, рынок ждет от регулятора более решительных действий в будущем. В частности, сегодня фьючерсы на ставку по федеральным фондам учитывают в ценах 79-процентную вероятность ее повышения в мае сразу на 0,50%, а также 7,96 повышений на 0,25% каждое по итогам года. Инвесторы опасаются инфляции и несмотря на перспективы ужесточения денежно-кредитной политики ищут защиты от нее в акциях. При этом 2-летние гособлигации США имеют все шансы показать рекордное квартальное снижение за многие десятилетия.

Amundi, крупнейшая европейская управляющая компания, полагает, что конфликт вокруг Украины создает наибольшие риски для экономики Европы (в частности, риски стагфляции), поэтому компания отдает предпочтение рынку акций США, экономика которых выглядит более устойчивой. На мировой рынок акций в целом Amundi смотрит нейтрально.

На 19:30 мск:

S&P 500 — 4 517,50 п. (-0,06%), с нач. года -5,2%

VIX — 22,01 п. (+0,34 пт), с нач. года +4,79 пт

MSCI World — 3 041,48 п. (+0,95%), с нач. года -5,9%

Валютный рынок

Валюты G10

Доллар отыграл свои потери в пятницу и к вечеру перешел к росту. По итогам недели индекс доллара также укрепился, не упуская из виду отметку 99 пунктов, которую на этой неделе индекс пытался атаковать дважды.

Инфляционные опасения подталкивают банки Wall Street к повышению своих ожиданий по поводу агрессивного ужесточения денежно-кредитной политики в США. Все больше чиновников Федрезерва звучат воинственно, консенсус смещается в пользу повышения ставки в мае сразу на 50 б.п., при этом есть риск, что и в июне будет реализован агрессивный шаг.

На фоне таких ожиданий растут доходности казначейских облигаций, что повышает спрос на доллар.

Российский рубль

Рубль в пятницу укреплялся до 92 за доллар (лучший уровень рубля со 2 марта), но к вечеру ослаб до 96 за единицу валюты США. Однако это был на рубль ниже закрытия торгов в четверг. Евро сегодня падал до 99,39 рублей – минимум с 28 февраля. К закрытию торгов курс вырос до 104,94 рубля за единую валюту. Тем не менее в этой паре также рост рубля по итогам пятницы.

В валютной паре USDRUB мы можем выделить 4 торговых диапазона:

1) 80–90 рублей за доллар;

2) 90–100 рублей за доллар;

3) 100–110 рублей за доллар;

4) 110–120 рублей за доллар.

Возвращение в первый диапазон не выглядит возможным сценарием до тех пор, пока не будут понятны итоги спецоперации России на Украине. Возвращение в четвертый диапазон сейчас технически невозможно, поскольку Банк России и Правительство РФ ввели достаточно жесткие меры контроля за капиталом, поэтому рублю будет затруднительно снискать в обозримом будущем такое давление, которое на фоне реализации требования продаж 80% валютной выручки экспортеров сможет подбросить котировки выше 110 за единицу валюты США.

На наш взгляд, курс USDRUB в ближайшей перспективе будет пытаться закрепиться ниже психологического уровня 100,00. Это означает, курс на следующей неделе с высокой долей вероятности может проверить 100 рублей за доллар на прочность, чтобы убедиться, что это достойное сопротивление. Факторы давления на рубль: новости, которые будут ставить под сомнение прогресс в переговорах между Россией и Украиной, новости о сбоях в цепочках поставках российских товаров за рубеж преимущественно из-за самосанкций иностранцев.

Драйверы повышения спроса на рубль: прояснение механизма оплаты российского газа в рублях, расширение списка акций, которыми можно торговать на Мосбирже, продажи валюты экспортерами на фоне схлопнувшегося импорта и туристического спроса на валюту, отсутствие возможности и целесообразности для иностранных инвесторов, застрявших в России, продавать российские активы и конвертировать средства в валюту.

Мы ожидаем на следующей неделе увидеть попытку USDRUB закрепиться в области 90–95 рублей за доллар. При этом даже с учетом всех имеющихся у рубля позитивных факторов вряд ли российской валюте удастся вернуться в диапазон 85–90 за доллар.

Сценарий перехода курса в диапазон 100–110 за доллар мог бы стать реальностью в случае решения ЕС ввести эмбарго на импорт российской нефти.

На 19:30 мск:

EUR/USD — 1,099 (-0,06%), с начала года -3,3%

GBP/USD — 1,3188 (+0,01%), с начала года -2,5%

USD/JPY — 122,02 (-0,27%), с начала года +6,0%

Индекс доллара — 98,786 (-0,00%), с начала года +3,3%

USD/RUB (Мосбиржа) — 96 (-1,03%), с начала года +27,7%

EUR/RUB (Мосбиржа) — 105 (-1,69%), с начала года +22,8%

Товарный рынок

Нефть

Нефть подорожала вечером в пятницу на новостях о том, что на нефтебазе в Саудовской Аравии вспыхнул пожар, который был результатом атаки йеменских хуситов, которые взяли на себя ответственность за серию нападений на объекты в стране. Ранее днем котировки нефти снижались, поскольку Евросоюз не стал объявлять запрет на импорт российской нефти. При этом Казахстан объявил позитивные новости в отношении устранения проблем на ключевом экспортном терминале. Министр энергетики страны сообщил, что один из трех выносных причалов КТК возобновит работу уже в пятницу, что позволит возобновить загрузку нефтетанкеров. Напомним, на этой неделе причалы сильно пострадали из-за шторма.

По данным МЭА, на конец января в хранилищах европейских стран находилось около 247,4 млн средних дистиллятов. Доля дизельного топлива в этом объеме превалирующая. Если предположить, что регион не производил сам дизель и не импортировал его, то для удовлетворения спроса запасов хватит на 40 дней, подсчитали в МЭА. Исторически Европа брала около 20% своего совокупного импорта из России.

В нефтетрейдере Trafigura по-прежнему ожидают дальнейшего роста цен на нефть. Все более ухудшающийся баланс спроса и предложения подтолкнет цены до 150 долларов за баррель. Такое предположение выдвинул соруководитель отдела нефтяной торговли Trafigura Бен Лакок, который на этой неделе выступал на глобальном саммите FT Commodities.

На 19:30 мск:

Brent, $/бар. — 120,27 (+1,04%), с нач. года +54,6%

WTI, $/бар. — 113,23 (+0,79%), с нач. года +50,6%

Urals, $/бар. — 88,79 (+1,80%), с нач. года +15,6%

Золото, $/тр. унц. — 1 956,42 (-0,06%), с нач. года +7,0%

Серебро, $/тр. унц. — 25,43 (-0,40%), с нач. года +10,4%

Алюминий, $/т — 3 608,00 (+2,59%), с нач. года +28,5%

Медь, $/т — 10 299,00 (+1,15%), с нач. года +6,0%

Никель, $/т — 35 265,00 (-0,03%). с нач. года +69,9%

На 19:30 мск:

· Индекс МосБиржи — 2 484,13 п. (-3,66%), с нач. года -34,4%

· Индекс РТС — 829,62 п. (-2,70%), с нач. года -48,0%

· Индекс MSCI EM — 1 136,95 п. (-0,33%), с нач. года -7,7%

· Stoxx Europe 600 — 453,62 п. (+0,12%), с нач. года -7,0%

· DAX — 14 312,50 п. (+0,27%), с нач. года -9,9%

· FTSE 100 — 7 482,11 п. (+0,20%), с нач. года +1,1%

Из 33 допущенных к торгам акций только 7 выросли, а 26 упали в цене. При этом и в четверг, и в пятницу в лидерах роста были акции производителя удобрений «ФосАгро», а в лидерах снижения – акции «Аэрофлота». Бизнес «ФосАгро», по сути, является стратегическим для всего человечества и относится к категории неприкасаемых. В ООН говорят о высоких рисках голода в значительном числе стран. Ситуацию усугубляет плохой прогноз по урожаю в Китае, который, к слову, активно занимался закупками зерновых и бобовых в последнее время.

Напомним, согласно действующим правилам торгов, короткие продажи акций запрещены. При этом действует предписание Банка России брокерским компаниям, которое вводит запрет на удовлетворение заявок иностранных инвесторов на продажу российских ценных бумаг.

Пока только три бумаги смогли восстановить потери, которые возникли с того момента, как 24 февраля была объявлена спецоперация по освобождению Донбасса.: «ФосАгро», «Новатэк» и префы «Сургутнефтегаза». «Норникель» близок к тому, чтобы присоединиться к перечисленной группе.

Акции «Газпрома» подешевели в пятницу на 12%, смотрелись хуже конкурентов, за исключением «Аэрофлота». Давление на «Газпром» оказали новости о том, что США и Евросоюз достигли соглашения о сокращении зависимости ЕС от российского газа. По соглашению, до конца года Европа получит не менее 15 млрд кубометров дополнительных поставок сжиженного природного газа (СПГ), правда, откуда они возьмутся, пока непонятно. Также в соглашении говорится о том, что будет вестись работа над обеспечением спроса на 50 млрд кубометров американского топлива как минимум до 2030 года.

Россия обеспечивала 40% потребностей Европы в газе. Ежегодно Россия поставляла в Европу по трубопроводам около 150 млрд кубометров газа и еще от 14 до 18 млрд кубометров СПГ. Меж тем США в последнее время удвоили поставки СПГ в Европу. Штаты поставили в январе 4,4 млрд кубометров, столько же в феврале. Значительный прирост мировых поставок СПГ может случиться только в 2025 году, когда планируется запуск новых проектов. Поэтому, пока Европа будет платить за СПГ больше, чем Азия, поставки 15 млрд кубометров выглядят возможными. Пока же не очень понятно, как Европа собирается обеспечивать себя газом в ближайшие месяцы, в ближайший год, полтора. Германия также обнародовала свой собственный план резко сократить импорт российского ископаемого топлива и сделать страну почти полностью независимой от российского газа к середине 2024 года. Но этот план выглядит популистским, он не выглядит выполнимо.

23 марта президент РФ Владимир Путин поручил правительству РФ дать директиву «Газпрому» по переводу валюты платежей по контрактам на поставку газа в «недружественные» страны в рубли. Большинство заключенных «Газпромом» договоров не предусматривает изменения валюты оплаты в одностороннем порядке. Для европейских потребителей переход на рубли сопряжен с дополнительными расходами и валютными рисками. Поэтому изменение валюты расчета, если это не было предусмотрено контрактом, может трактоваться как ухудшение условий для одной из сторон. Кроме того, рассчитываясь в рублях, потребители могут нарушать санкционные требования своих государств, что несёт для них риски штрафов и ограничений.

В ряде случаев покупатели будут готовы к переговорам о новых условиях, но это может занять несколько месяцев. Некоторые покупатели – в частности, ряд потребителей в Германии -- не смогут отказаться от газа из России, поскольку не имеют альтернативных источников. В условиях введённых санкций для европейских потребителей будет удобным решением создание единого лица, работающего в рамках новой архитектуры взаимоотношений с российской стороной и освобождённого от действия санкционных ограничений. Однако, скорее всего, решение Президента РФ ускорит выполнение плана ЕС, обнародованного 8 марта, согласно которому к концу 2022 г. закупки газа в РФ должны снизиться на 100 млрд куб. м в год со 155 млрд куб. м в 2021 г. (включая СПГ).

Внешние рынки

Европа

Европейские акции подешевели по итогам недели после двух предыдущих недель роста. Панъевропейский индекс накануне не смог закрепиться выше 50-дневной скользящей средней линии. При этом на этой неделе он максимально близко подобрался к 50-недельной скользящей средней (462,12 п.), но так и не смог атаковать это сопротивление.

11 из 20 секторов панъевропейского индекса продемонстрировали рост в пятницу. В лидерах роста был энергетический сектор и горнодобывающие компании. Промышленные компании и строительный сектор были в лидерах снижения. С начала недели выросли только 5 секторов из 20. Лидеры вновь горнодобывающий и энергетический сектор. Аутсайдеры недели: строительный сектор и сфера туризма.

По данным EPFR, европейские фонды акций 6 недель подряд регистрируют отток капитала инвесторов. На последней отчетной неделе отток составил $1,2 млрд.

Розничные продажи в Великобритании, согласно опубликованным сегодня данным, неожиданно упали в феврале на 0,3% м/м при прогнозе роста на 0,7% м/м. При этом в Германии, по данным IFO, индекс доверия в бизнес-среде упал в марте до самого низкого значения с первых месяцев пандемии.

США

Рынок акций США умеренно рос после вчерашнего закрытия выше психологической отметки 4 500 п. по индексу S&P 500. Динамика могла бы быть и лучше, если бы не отставание технологических компаний, которые имеют большой вес в индексе. Тем не менее S&P 500 может закрыть ростом вторую неделю подряд.

Несмотря на минимальный шаг в 0,25%, которым ФРС 16 марта запустила цикл повышения ставок, рынок ждет от регулятора более решительных действий в будущем. В частности, сегодня фьючерсы на ставку по федеральным фондам учитывают в ценах 79-процентную вероятность ее повышения в мае сразу на 0,50%, а также 7,96 повышений на 0,25% каждое по итогам года. Инвесторы опасаются инфляции и несмотря на перспективы ужесточения денежно-кредитной политики ищут защиты от нее в акциях. При этом 2-летние гособлигации США имеют все шансы показать рекордное квартальное снижение за многие десятилетия.

Amundi, крупнейшая европейская управляющая компания, полагает, что конфликт вокруг Украины создает наибольшие риски для экономики Европы (в частности, риски стагфляции), поэтому компания отдает предпочтение рынку акций США, экономика которых выглядит более устойчивой. На мировой рынок акций в целом Amundi смотрит нейтрально.

На 19:30 мск:

S&P 500 — 4 517,50 п. (-0,06%), с нач. года -5,2%

VIX — 22,01 п. (+0,34 пт), с нач. года +4,79 пт

MSCI World — 3 041,48 п. (+0,95%), с нач. года -5,9%

Валютный рынок

Валюты G10

Доллар отыграл свои потери в пятницу и к вечеру перешел к росту. По итогам недели индекс доллара также укрепился, не упуская из виду отметку 99 пунктов, которую на этой неделе индекс пытался атаковать дважды.

Инфляционные опасения подталкивают банки Wall Street к повышению своих ожиданий по поводу агрессивного ужесточения денежно-кредитной политики в США. Все больше чиновников Федрезерва звучат воинственно, консенсус смещается в пользу повышения ставки в мае сразу на 50 б.п., при этом есть риск, что и в июне будет реализован агрессивный шаг.

На фоне таких ожиданий растут доходности казначейских облигаций, что повышает спрос на доллар.

Российский рубль

Рубль в пятницу укреплялся до 92 за доллар (лучший уровень рубля со 2 марта), но к вечеру ослаб до 96 за единицу валюты США. Однако это был на рубль ниже закрытия торгов в четверг. Евро сегодня падал до 99,39 рублей – минимум с 28 февраля. К закрытию торгов курс вырос до 104,94 рубля за единую валюту. Тем не менее в этой паре также рост рубля по итогам пятницы.

В валютной паре USDRUB мы можем выделить 4 торговых диапазона:

1) 80–90 рублей за доллар;

2) 90–100 рублей за доллар;

3) 100–110 рублей за доллар;

4) 110–120 рублей за доллар.

Возвращение в первый диапазон не выглядит возможным сценарием до тех пор, пока не будут понятны итоги спецоперации России на Украине. Возвращение в четвертый диапазон сейчас технически невозможно, поскольку Банк России и Правительство РФ ввели достаточно жесткие меры контроля за капиталом, поэтому рублю будет затруднительно снискать в обозримом будущем такое давление, которое на фоне реализации требования продаж 80% валютной выручки экспортеров сможет подбросить котировки выше 110 за единицу валюты США.

На наш взгляд, курс USDRUB в ближайшей перспективе будет пытаться закрепиться ниже психологического уровня 100,00. Это означает, курс на следующей неделе с высокой долей вероятности может проверить 100 рублей за доллар на прочность, чтобы убедиться, что это достойное сопротивление. Факторы давления на рубль: новости, которые будут ставить под сомнение прогресс в переговорах между Россией и Украиной, новости о сбоях в цепочках поставках российских товаров за рубеж преимущественно из-за самосанкций иностранцев.

Драйверы повышения спроса на рубль: прояснение механизма оплаты российского газа в рублях, расширение списка акций, которыми можно торговать на Мосбирже, продажи валюты экспортерами на фоне схлопнувшегося импорта и туристического спроса на валюту, отсутствие возможности и целесообразности для иностранных инвесторов, застрявших в России, продавать российские активы и конвертировать средства в валюту.

Мы ожидаем на следующей неделе увидеть попытку USDRUB закрепиться в области 90–95 рублей за доллар. При этом даже с учетом всех имеющихся у рубля позитивных факторов вряд ли российской валюте удастся вернуться в диапазон 85–90 за доллар.

Сценарий перехода курса в диапазон 100–110 за доллар мог бы стать реальностью в случае решения ЕС ввести эмбарго на импорт российской нефти.

На 19:30 мск:

EUR/USD — 1,099 (-0,06%), с начала года -3,3%

GBP/USD — 1,3188 (+0,01%), с начала года -2,5%

USD/JPY — 122,02 (-0,27%), с начала года +6,0%

Индекс доллара — 98,786 (-0,00%), с начала года +3,3%

USD/RUB (Мосбиржа) — 96 (-1,03%), с начала года +27,7%

EUR/RUB (Мосбиржа) — 105 (-1,69%), с начала года +22,8%

Товарный рынок

Нефть

Нефть подорожала вечером в пятницу на новостях о том, что на нефтебазе в Саудовской Аравии вспыхнул пожар, который был результатом атаки йеменских хуситов, которые взяли на себя ответственность за серию нападений на объекты в стране. Ранее днем котировки нефти снижались, поскольку Евросоюз не стал объявлять запрет на импорт российской нефти. При этом Казахстан объявил позитивные новости в отношении устранения проблем на ключевом экспортном терминале. Министр энергетики страны сообщил, что один из трех выносных причалов КТК возобновит работу уже в пятницу, что позволит возобновить загрузку нефтетанкеров. Напомним, на этой неделе причалы сильно пострадали из-за шторма.

По данным МЭА, на конец января в хранилищах европейских стран находилось около 247,4 млн средних дистиллятов. Доля дизельного топлива в этом объеме превалирующая. Если предположить, что регион не производил сам дизель и не импортировал его, то для удовлетворения спроса запасов хватит на 40 дней, подсчитали в МЭА. Исторически Европа брала около 20% своего совокупного импорта из России.

В нефтетрейдере Trafigura по-прежнему ожидают дальнейшего роста цен на нефть. Все более ухудшающийся баланс спроса и предложения подтолкнет цены до 150 долларов за баррель. Такое предположение выдвинул соруководитель отдела нефтяной торговли Trafigura Бен Лакок, который на этой неделе выступал на глобальном саммите FT Commodities.

На 19:30 мск:

Brent, $/бар. — 120,27 (+1,04%), с нач. года +54,6%

WTI, $/бар. — 113,23 (+0,79%), с нач. года +50,6%

Urals, $/бар. — 88,79 (+1,80%), с нач. года +15,6%

Золото, $/тр. унц. — 1 956,42 (-0,06%), с нач. года +7,0%

Серебро, $/тр. унц. — 25,43 (-0,40%), с нач. года +10,4%

Алюминий, $/т — 3 608,00 (+2,59%), с нач. года +28,5%

Медь, $/т — 10 299,00 (+1,15%), с нач. года +6,0%

Никель, $/т — 35 265,00 (-0,03%). с нач. года +69,9%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба