29 марта 2022 Открытие Лукичева Оксана

Рынки драгоценных металлов на прошедшей неделе двигались разнонаправленно: цены на золото и серебро подросли, цены на платиноиды понизились. Геополитическая напряженность и увеличение рисков развития стагфляции в крупнейших экономиках сохраняли интерес инвесторов к диверсификации портфелей с помощью защитных активов. Ожидание резкого повышения процентных ставок ФРС США, с одной стороны, ограничивало рост цен на драгоценные металлы, с другой - повышало к ним интерес за счет увеличения вероятности совершения ошибки регулятором. Однако, укрепление курса доллара, рост доходностей казначейских облигаций и рост на фондовом рынке оказывали давление на защитные активы.

Текущая неделя отметится продолжением выступлений представителей центральных банков, а также публикацией важной экономической статистики, что может создавать повышенную волатильность на рынках драгоценных металлов.

Председатель ФРБ Атланты Рафаэль Бостик в выступлении на прошлой неделе сообщил, что неопределенность в отношении прогноза для экономики США и стремительное развитие событий могут означать, что излишне агрессивный подход к повышению ключевой ставки ФРС США не является оправданным. Инфляция вряд ли замедлится текущей весной, но при этом существует риск сокращения спроса на фоне неопределенности и увеличения стоимости заимствований. По его мнению, ФРС повысит ставку в 2022 г. шесть раз, в 2023 г. – два раза. Текущие ожидания рынка включают семикратное повышение процентной ставки ФРС США в 2022 г. и 3-4 повышения в 2023 г.

Позже глава ФРС США Джером Пауэлл сообщил, что возможно повышение процентной ставки сразу на 0,5% на заседании в мае при необходимости возврата к ценовой стабильности.

Председатель ФРБ Кливленда Лоретта Местер считает, что необходимо повысить процентную ставку до 2,5% до конца 2022 г. и продолжить повышения в 2023 г. Она также придерживается мнения о необходимости расширения шага повышения ставки сразу на 0,5% и сокращения баланса.

По мнению президента ФРБ Чикаго Чарльза Эванса, повышение ставки в 2022 г. составит шесть раз и три раза в 2023 г., каждое повышение будет сделано с шагом 0,25%. К концу следующего года ставка может составить 2,75-3,0%.

Председатель ЕЦБ Кристин Лагард не видит рисков стагфляции или рецессии в экономике на фоне высоких темпов роста потребительских цен. Даже в самом худшем сценарии отказа от российских энергоносителей ЕЦБ оптимистично ожидает роста экономики еврозоны на 2,3%. Она добавила, что любые ужесточения денежно-кредитной политики будут не такими быстрыми как в США.

Банк России сообщил, что с 28 марта возобновит покупку золота у кредитных организаций по фиксированной цене, которая по 30 июня включительно составит 5000 рублей за 1 грамм. После 30 июня цена может быть уточнена. По всей вероятности, Банк России ожидает значительного укрепления курса российской валюты. Кроме того, данное решение является завуалированным отказом на призыв коммерческих банков возобновить закупки золота в золотовалютные резервы, подталкивая банки к развитию внутреннего рынка золота. При этом Банк России все же оказывает поддержку коммерческим банкам в случае необходимости реализации избыточно накопленных запасов металла.

На прошедшей неделе вышла нашумевшая новость об обсуждении американскими законодателями законопроекта о наложении санкций на операции с золотом, находящимся в золотовалютных резервах Банка России, со стороны США, Великобритании и в целом стран G7. Санкции затрагивают действия групп лиц и компаний, находящихся под юрисдикцией перечисленных государств, связанные с торговлей и транспортировкой золота, относящегося к золотовалютным резервам Банка России.

В свою очередь отметим, что вероятность применения данных санкций при их принятии, крайне низка. Во-первых, весь объем золота из золотовалютных резервов находится на территории РФ. При необходимости его введения в оборот металл обычно дается в залог под обеспечение сделок. Во-вторых, если золото все же придется продавать, то это будет осуществляться вне рыночных сделок, что никоим образом не отразится на мировом рынке и ценах на металл, а применение санкций будет технически невыполнимо.

Спрос на физическое золото в азиатских хабах на прошедшей неделе стагнировал на фоне распространения коронавирусной инфекции в Китае. Блокировки в Китае угрожают как производству, так и продажам ювелирных изделий. Шэньчжэнь, крупный китайский центр производства и торговли ювелирными изделиями, на прошлой неделе подвергался локдауну, что может сократить поставки в Гонконг. На текущей неделе объявлен локдаун в Шанхае, это также ограничивает спрос на ювелирные изделия и инвестиционное золото. Продолжение локдаунов в крупных городах и промышленных центрах Китая может увеличить негативное влияние на спрос.

В Казахстане спрос на золотые инвестиционные слитки со стороны населения в феврале 2022 г. вырос на 38,5% г/г до 82 кг. Наибольшей популярностью среди покупателей в феврале пользовался слиток весом 10 грамм. Его доля от общего объема продаж составляет 27% - 21,646 тыс. штук. Далее следуют 100-граммовые слитки - 17,491 тыс. штук (22%) и 20-граммовые - 15,283 тыс. штук (19%), 5-граммовые - 14,236 тыс. штук (18%), 50-граммовые - 10,603 тыс. штук (14%). В основном мерные слитки пользуются спросом в городах Алма-Ата, Нур-Султан и Атырау. В январе 2022 г. продажи золотых слитков составили 68,6 кг. Общий спрос за 2 мес. 2022 г. снизился на 8% к аналогичному периоду 2021 г.

Программа по продаже и выкупу мерных слитков аффинированного золота для населения была запущена Банком Казахстана в 2017 г. Всего с начала ее действия продано 79,262 тыс. золотых слитков общим весом 2,9 тонны.

Популярность серебряных ювелирных изделий в Великобритании растет. Количество апробированных Бирмингемской пробирной палатой серебряных изделий увеличилось в феврале 2022 г. на 180% г/г до более 500 тыс. штук. В 2021 г. количество апробированных серебряных изделий также выросло на 57% г/г.

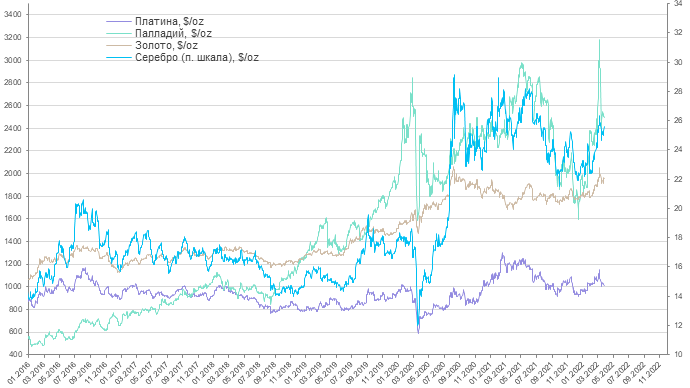

Цены на золото на прошедшей неделе вырастали до $1 965/унц, после чего вновь понизились к уровню $1 935/унц под влиянием укрепления курса доллара, роста доходностей казначейских облигаций и некоторого снижения геополитических рисков. Ожидание ускоренного повышения процентных ставок ФРС США ограничивает потенциал для роста цен, но следует помнить, что исторически цены на золото всегда значительно снижались после первого повышения ставки в начале цикла ужесточения, а затем следовало восстановление рынка. Это вполне объяснимо тем, что ужесточение денежно-кредитной политики всегда приводит к торможению экономического роста, что вызывает дополнительный спрос на защитные активы.

Цены на серебро на прошедшей неделе в корреляции с рынком золота повышались до $26,13/унц, после чего вернулись к $25,05/унц. Соотношение цен между золотом и серебром составило 77,72 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 39,45 (среднее значение за 5 лет — 57).

Цены на платину на прошедшей неделе вырастали до $1 037/унц в корреляции с рынком золота, после чего резко снизились до $984/унц. Спред между золотом и платиной составил $943/унц, между палладием и платиной – $1 487/унц.

Цены на палладий упали до $2 210/унц. Лизинговые ставки на палладий понизились на прошедшей неделе после того, как компания «Норникель» подтвердила, что альтернативные логистические маршруты для поставок палладия обеспечены, что снизило напряженность в поставках. Снижение рисков введения санкций на поставки платиноидов из России также способствует снятию напряженности и снижению цен.

Негативное влияние на рынки платиноидов в настоящее время оказывает целый ряд факторов: от начала локдаунов в Китае и снижения инвестиционного спроса в ETF, обеспеченных платиной и палладием, до усиления рисков замедления роста мировой экономики.

Блокировка крупных городов и промышленных центров в Китае может снизить как потребление металлов платиновой группы (МПГ), так и их импорт.

Китайский рынок платиновых ювелирных изделий является крупнейшим в мире. Спрос составляет около 870 тыс. унций металла или 45% мирового ювелирного потребления платины. По предварительным оценкам, потребление платины в ювелирных изделиях в 2022 г. снизится на 1% г/г.

При этом спрос со стороны автомобильной промышленности также продолжает снижаться. Наибольшие потери спроса придутся на автомобильные рынки в России и Украине. Военные действия на территории Украины обострили проблемы с поставками компонентов для европейских автопроизводителей, в результате чего задерживается выпуск около 50 тыс. единиц. Спрос на МПГ в Европе может вырасти на 7% г/г до 1,3 млн унций палладия в случае, если дефицит микросхем будет преодолен к концу текущего года. Однако с учетом дефицита поставок неона для их производства с Украины, а также распространения COVID-19 в Китае решение проблемы может затянуться. По оценке Heraeus Appraisal, это может понизить мировой спрос на палладий на 250 тыс. унций в 2022 г., увеличить избыток металла на рынке и способствовать дальнейшему снижению цен.

Поддержка рынкам МПГ оказывается переговорами с профсоюзами о заработной плате на крупнейших шахтах в ЮАР, обычно проходящими в марте-июле.

В то же время платиновые монеты набирают популярность среди инвесторов. Монетный двор США сообщил о продаже 40 тыс. унций инвестиционных монет из платины в феврале и марте 2022 г. после многомесячного перерыва с июня 2021 г.

Текущая неделя отметится продолжением выступлений представителей центральных банков, а также публикацией важной экономической статистики, что может создавать повышенную волатильность на рынках драгоценных металлов.

Председатель ФРБ Атланты Рафаэль Бостик в выступлении на прошлой неделе сообщил, что неопределенность в отношении прогноза для экономики США и стремительное развитие событий могут означать, что излишне агрессивный подход к повышению ключевой ставки ФРС США не является оправданным. Инфляция вряд ли замедлится текущей весной, но при этом существует риск сокращения спроса на фоне неопределенности и увеличения стоимости заимствований. По его мнению, ФРС повысит ставку в 2022 г. шесть раз, в 2023 г. – два раза. Текущие ожидания рынка включают семикратное повышение процентной ставки ФРС США в 2022 г. и 3-4 повышения в 2023 г.

Позже глава ФРС США Джером Пауэлл сообщил, что возможно повышение процентной ставки сразу на 0,5% на заседании в мае при необходимости возврата к ценовой стабильности.

Председатель ФРБ Кливленда Лоретта Местер считает, что необходимо повысить процентную ставку до 2,5% до конца 2022 г. и продолжить повышения в 2023 г. Она также придерживается мнения о необходимости расширения шага повышения ставки сразу на 0,5% и сокращения баланса.

По мнению президента ФРБ Чикаго Чарльза Эванса, повышение ставки в 2022 г. составит шесть раз и три раза в 2023 г., каждое повышение будет сделано с шагом 0,25%. К концу следующего года ставка может составить 2,75-3,0%.

Председатель ЕЦБ Кристин Лагард не видит рисков стагфляции или рецессии в экономике на фоне высоких темпов роста потребительских цен. Даже в самом худшем сценарии отказа от российских энергоносителей ЕЦБ оптимистично ожидает роста экономики еврозоны на 2,3%. Она добавила, что любые ужесточения денежно-кредитной политики будут не такими быстрыми как в США.

Банк России сообщил, что с 28 марта возобновит покупку золота у кредитных организаций по фиксированной цене, которая по 30 июня включительно составит 5000 рублей за 1 грамм. После 30 июня цена может быть уточнена. По всей вероятности, Банк России ожидает значительного укрепления курса российской валюты. Кроме того, данное решение является завуалированным отказом на призыв коммерческих банков возобновить закупки золота в золотовалютные резервы, подталкивая банки к развитию внутреннего рынка золота. При этом Банк России все же оказывает поддержку коммерческим банкам в случае необходимости реализации избыточно накопленных запасов металла.

На прошедшей неделе вышла нашумевшая новость об обсуждении американскими законодателями законопроекта о наложении санкций на операции с золотом, находящимся в золотовалютных резервах Банка России, со стороны США, Великобритании и в целом стран G7. Санкции затрагивают действия групп лиц и компаний, находящихся под юрисдикцией перечисленных государств, связанные с торговлей и транспортировкой золота, относящегося к золотовалютным резервам Банка России.

В свою очередь отметим, что вероятность применения данных санкций при их принятии, крайне низка. Во-первых, весь объем золота из золотовалютных резервов находится на территории РФ. При необходимости его введения в оборот металл обычно дается в залог под обеспечение сделок. Во-вторых, если золото все же придется продавать, то это будет осуществляться вне рыночных сделок, что никоим образом не отразится на мировом рынке и ценах на металл, а применение санкций будет технически невыполнимо.

Спрос на физическое золото в азиатских хабах на прошедшей неделе стагнировал на фоне распространения коронавирусной инфекции в Китае. Блокировки в Китае угрожают как производству, так и продажам ювелирных изделий. Шэньчжэнь, крупный китайский центр производства и торговли ювелирными изделиями, на прошлой неделе подвергался локдауну, что может сократить поставки в Гонконг. На текущей неделе объявлен локдаун в Шанхае, это также ограничивает спрос на ювелирные изделия и инвестиционное золото. Продолжение локдаунов в крупных городах и промышленных центрах Китая может увеличить негативное влияние на спрос.

В Казахстане спрос на золотые инвестиционные слитки со стороны населения в феврале 2022 г. вырос на 38,5% г/г до 82 кг. Наибольшей популярностью среди покупателей в феврале пользовался слиток весом 10 грамм. Его доля от общего объема продаж составляет 27% - 21,646 тыс. штук. Далее следуют 100-граммовые слитки - 17,491 тыс. штук (22%) и 20-граммовые - 15,283 тыс. штук (19%), 5-граммовые - 14,236 тыс. штук (18%), 50-граммовые - 10,603 тыс. штук (14%). В основном мерные слитки пользуются спросом в городах Алма-Ата, Нур-Султан и Атырау. В январе 2022 г. продажи золотых слитков составили 68,6 кг. Общий спрос за 2 мес. 2022 г. снизился на 8% к аналогичному периоду 2021 г.

Программа по продаже и выкупу мерных слитков аффинированного золота для населения была запущена Банком Казахстана в 2017 г. Всего с начала ее действия продано 79,262 тыс. золотых слитков общим весом 2,9 тонны.

Популярность серебряных ювелирных изделий в Великобритании растет. Количество апробированных Бирмингемской пробирной палатой серебряных изделий увеличилось в феврале 2022 г. на 180% г/г до более 500 тыс. штук. В 2021 г. количество апробированных серебряных изделий также выросло на 57% г/г.

Цены на золото на прошедшей неделе вырастали до $1 965/унц, после чего вновь понизились к уровню $1 935/унц под влиянием укрепления курса доллара, роста доходностей казначейских облигаций и некоторого снижения геополитических рисков. Ожидание ускоренного повышения процентных ставок ФРС США ограничивает потенциал для роста цен, но следует помнить, что исторически цены на золото всегда значительно снижались после первого повышения ставки в начале цикла ужесточения, а затем следовало восстановление рынка. Это вполне объяснимо тем, что ужесточение денежно-кредитной политики всегда приводит к торможению экономического роста, что вызывает дополнительный спрос на защитные активы.

Цены на серебро на прошедшей неделе в корреляции с рынком золота повышались до $26,13/унц, после чего вернулись к $25,05/унц. Соотношение цен между золотом и серебром составило 77,72 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 39,45 (среднее значение за 5 лет — 57).

Цены на платину на прошедшей неделе вырастали до $1 037/унц в корреляции с рынком золота, после чего резко снизились до $984/унц. Спред между золотом и платиной составил $943/унц, между палладием и платиной – $1 487/унц.

Цены на палладий упали до $2 210/унц. Лизинговые ставки на палладий понизились на прошедшей неделе после того, как компания «Норникель» подтвердила, что альтернативные логистические маршруты для поставок палладия обеспечены, что снизило напряженность в поставках. Снижение рисков введения санкций на поставки платиноидов из России также способствует снятию напряженности и снижению цен.

Негативное влияние на рынки платиноидов в настоящее время оказывает целый ряд факторов: от начала локдаунов в Китае и снижения инвестиционного спроса в ETF, обеспеченных платиной и палладием, до усиления рисков замедления роста мировой экономики.

Блокировка крупных городов и промышленных центров в Китае может снизить как потребление металлов платиновой группы (МПГ), так и их импорт.

Китайский рынок платиновых ювелирных изделий является крупнейшим в мире. Спрос составляет около 870 тыс. унций металла или 45% мирового ювелирного потребления платины. По предварительным оценкам, потребление платины в ювелирных изделиях в 2022 г. снизится на 1% г/г.

При этом спрос со стороны автомобильной промышленности также продолжает снижаться. Наибольшие потери спроса придутся на автомобильные рынки в России и Украине. Военные действия на территории Украины обострили проблемы с поставками компонентов для европейских автопроизводителей, в результате чего задерживается выпуск около 50 тыс. единиц. Спрос на МПГ в Европе может вырасти на 7% г/г до 1,3 млн унций палладия в случае, если дефицит микросхем будет преодолен к концу текущего года. Однако с учетом дефицита поставок неона для их производства с Украины, а также распространения COVID-19 в Китае решение проблемы может затянуться. По оценке Heraeus Appraisal, это может понизить мировой спрос на палладий на 250 тыс. унций в 2022 г., увеличить избыток металла на рынке и способствовать дальнейшему снижению цен.

Поддержка рынкам МПГ оказывается переговорами с профсоюзами о заработной плате на крупнейших шахтах в ЮАР, обычно проходящими в марте-июле.

В то же время платиновые монеты набирают популярность среди инвесторов. Монетный двор США сообщил о продаже 40 тыс. унций инвестиционных монет из платины в феврале и марте 2022 г. после многомесячного перерыва с июня 2021 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба