5 апреля 2022 investing.com Толмачев Павел

Несколько слов о том, где сейчас находится американская экономика и отчасти прочие развитые экономики мира, и в чем причина большой тревоги о завтрашнем дне.

Тезисно ситуация выглядит примерно следующим образом.

• Стагфляция — неизбежный сценарий ближайшего будущего; дефляция и рецессия — наиболее вероятный экономический модус после стагфляции.

• Инфляционные факторы сместились преимущественно в немонетарную зону.

• Главные драйверы инфляции — на стороне предложения в производственной инфляции.

• Геополитические риски стимулируют рост товарных рынков — сырья, пищевых товаров и продукции первого передела.

• Регуляторы и власти ограничены в своих возможностях удержания экономики.

• Выбор властей в направлении экономической политики состоит либо в принятии прямой государственной экспансии и расширении социального дотирования, либо в резком смягчении фискально-бюджетной и ужесточении социальной политики при умеренном сворачивании монетарных стимулов.

Теперь чуть подробнее о перечисленном.

Стагфляция (снижение темпов экономического роста с одновременно растущей инфляцией) — фактически наступившая реальность. Кратко напомню три главных кластера факторов, приведших к настоящему состоянию экономики.

- Постковидные экстерналии: разрывы производственных цепочек, в первую очередь в области полупроводников; логистические локапы в силу изменения перемещений трудовой силы; избыточное монетарное и бюджетное стимулирование экономических агентов, от неэффективных компаний до частных домохозяйств, создавшее опережающий спрос относительно ограниченного выпуска, а также вызвавшее инфляцию активов.

- Выбранный вектор экономической политики: с приходом к власти демократов был активно продолжен кейнсианский курс — расширение государственной экспансии через рост инфраструктурного строительства, увеличение социальных программ и ужесточение фискального режима и давление на бизнес. Фактически госэкспансия создает эффект выдавливания, когда бизнесу, уже находящемуся в неблагоприятных условиях резкого удорожания факторов производства, в частности, рабочей силы, сырья и компонентов, приходится конкурировать с государством и нести еще большие фискальные издержки для финансирования госбюджета.

- Геополитическое обострение между “коллективным Западом” и российской автократией через прокси-конфликт между Россией и Украиной. Россия — корневой поставщик углеводородов в Европу, а вместе с Украиной — ведущий экспортер ключевых сельхозтоваров в мире. Текущий конфликт накладывается на вышеупомянутые факторы и создает риски значительного сырьевого и пищевого дефицита, по крайней мере, на время, пока альтернативные замещающие каналы не будут настроены и отлажены: сейчас стабильность сырьевого обеспечения Европы находится под вопросом. В этой связи конфликтная эскалация в Восточной Европе имеет очевидное прямое и косвенное влияние на экономику развитых и развивающихся стран, вызывая глобальные инфляционные спайки, угнетая экономическую активность и замедляя темпы экономического роста.

Что сейчас сигнализирует нам о неминуемых проблемах и уже начавшихся стагфляционных процессах?

Резкий взлет цен на все ключевые сырьевые товары.

Инфляционная турбина в ценах на энергоносители резко увеличивает производственные затраты во всех секторах экономики. Инфляция в товарах сельхозсектора обусловлена не только сбоями в производственном процессе и экспортных поставках со стороны конфликтующих сторон, но и необходимостью реканализации импорта из других стран во избежание дефицита пищевых товаров.

Такое замещение импорта — процесс сложный, поскольку у каждого из потенциальных экспортеров есть трудности в увеличении экспортных объемов. Вдобавок на фоне удорожания углеводородов логистика новых импортных каналов становится более затратной, что является еще одной негативной инфляционной компонентой.

Слишком сильный рынок труда.

Во-первых, по-прежнему наблюдается близкая корреляция между низким уровнем безработицы и низким участием трудовой силы в экономике, случившаяся в процессе постковидного восстановления — и это не является позитивным сигналом. Другими словами, люди не очень хотят работать, спрос на рабочую силу со стороны работодателей не удовлетворен, число вакансий продолжает расти, при этом уровень безработицы — зарегистрированных заявок на получение работы — крайне низкий.

Во-вторых, в условиях дефицита рабочей силы и на фоне высокой инфляции производители вынуждены повышать з/п, что, помимо удорожания прочих производственных затрат (энергия, сырье, логистика, дефицит компонентов, налоги и пр., и пр.), увеличивает себестоимость и способствует инфляции конечного продукта через неизбежный перенос издержек на потребителя. Потребительская инфляция составляет уже 8%.

CPI (потребительская инфляция)

Потребители вынуждены требовать компенсации через запрос на повышение з/п, и дальше по спирали.

В-третьих, инфляции трудовых издержек способствует активность государства как бизнес-агента: бизнес вынужден конкурировать с государством за рабочую силу.

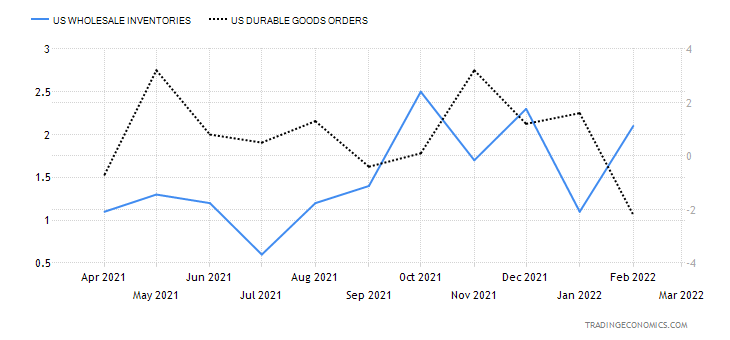

Сокращение новых заказов на товары длительного пользования с одновременным ростом товарных и производственных запасов.

Оптовые запасы, Заказы на товары длительного пользования

Невыполненные заказы также замедлили темпы роста, а мультипликатор запасы/продажи подрастает. В целом это говорит о сужении выпуска и замедлении производства после активного его расширения, которое было вызвано двумя прайм-факторами постковидного восстановления: ростом розничных продаж и отрицательными процентными ставками, образованными низкой стоимостью фондирования и высокой инфляцией.

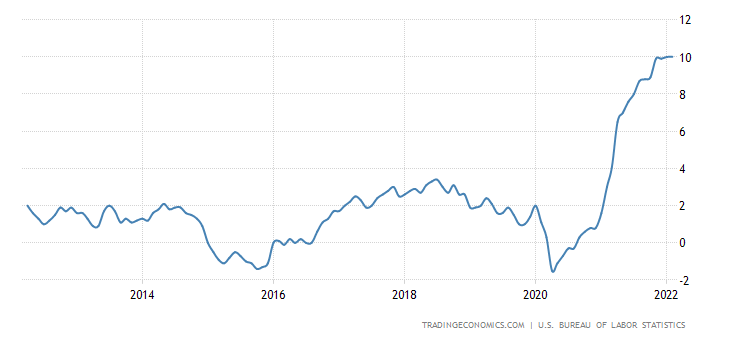

Сейчас инфляция достигает критических уровней и негативно влияет на экономическую активность, когда спрос начинает остывать, становится менее диверсифицированным и смещается в базовые товары, а выпуск вынужденно сжимается через снижение издержек и невозможность остановить рост себестоимости. Производственная инфляция бьет рекорды и находится на уровне 10%

Производственная инфляция (PPI)

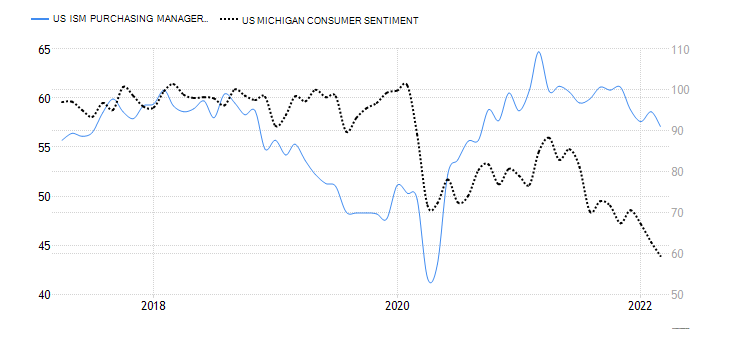

Производственные и потребительские настроения явно депрессируют.

Бизнес-уверенность (ISM Purchasing Managers Index (PMI)) явно снижается, потребительская уверенность на уровне кризиса 2008 года. При этом ожидания по годовой и пятилетней инфляции продолжают экспоненциальный рост.

Бизнес-уверенность и потребительская уверенность

Источник: Tradingeconomics.com

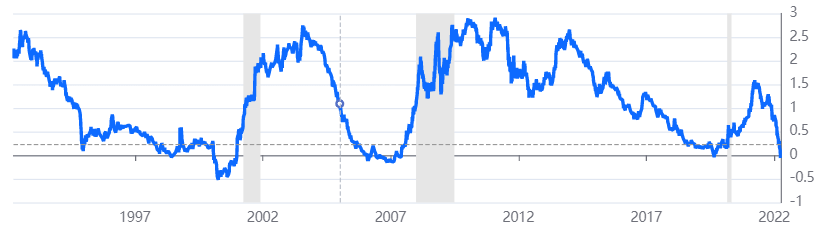

Инверсия кривой доходности и сужение спреда между 10-летними и 2-летними трежерис говорят об одном: риски сегодняшнего дня оцениваются агентами как более значительные, чем риски завтрашнего дня. Другими словами, премия за риск длинной дюрации больше ничего не стоит, инвесторы готовы покупать большую неопределенность риска без всякой премии относительно короткой, либо инвестиционные потоки уходят в совсем короткие сроки погашения, фактически в кэш, например, в трехмесячные трежерис.

Также привлекательными могут быть инфляционные активы, обладающие значительной потенциальной премией к риску короткой дюрации в бондах, например, акции или некоторые товарные рынки, бенефициирующие от экспортных дефицитов и производственных кризисов.

Спред доходности между 10-летними и 2-летними трежерис

Источник: Gurufocus.com

Одной из главных причин инверсии является, конечно, неизбежное ужесточение монетарной-кредитной политики ФЕД.

Во-первых, сужение спредов делает для банков менее привлекательными процентный арбитраж и диверсификацию процентного риска. Во-вторых, рост ставок фондирования удорожает кредитование для экономических агентов, что повышает риски снижения предложения в ближайшей перспективе.

Сохраняющиеся негативные факторы воздействия военного конфликта в Восточной Европе, в первую очередь, угроза вынужденного отказа Европы от импорта углеводородов из России в целях купирования основного входящего финансового потока в российский бюджет, создают значительное инфляционное давление на развитые экономики.

Немаловажным фактором, как я уже упоминал ранее, является проблема с производством и экспортом сельхозпродукции и компонентов ее производства из России и Украины. Относительно России большой проблемой является зависимость российского сельского хозяйства от импорта семенного фонда, пестицидов, систем слежения, племенного скота и фармакологии.

Что касается Украины, проблема заключается в том, что 30% посевных земель будут фактически непроизводительными, поскольку находятся в зонах конфликта. Немаловажный негативный фактор — ограничение экспорта минеральных удобрений из России и резкая инфляция цен на газ, участвующий в их производстве, что создает дополнительные сложности для прочих мировых сельхозпроизводителей.

Таким образом, стагфляция — неизбежная и уже наступающая экономическая реальность, затрагивающая в той или иной мере все развитые экономики.

Особенность сегодняшней стагфляции и угрозы, которая она рождает, базируются на том, что драйверы выводят ее за пределы парадигмы нормальных бизнес-циклов, когда обычные меры монетарно-кредитной политики и умеренных фискально-бюджетных стимулов могут санировать экономику и запустить новую волну экономической активности.

Нынешняя проблема в том, что мировая экономика претерпевает структурные трансформации, обусловленные, как было сказано ранее, геополитическим, идеологическим и этическим столкновением двух социально-институциональных систем, которое естественным образом рождает трансформации и сдвиги в глобальных интегрированных экономических процессах.

Это диктует новые условия для восстановления экономического роста и необходимость пересмотра мер экономического стимулирования со стороны правительства. В последние 20 лет эти меры все более и более укореняются в двух направлениях.

• Первое — непреклонное кейнсианское государственное расширение и государственная экспансия. Негативные стадии естественных рыночных циклов купировались надуванием государственного левериджа — искусственным пампингом спроса, социальных дотаций и поддержкой неэффективных агентов, расширением регуляторного навеса и ростом бюджетного дефицита. Это увеличивало волатильность циклов, рождало целые классы депрессивных агентов, искусственно поддерживаемых количественными смягчениями, и, как следствие, создавало неэффективность экономики в среднесрочной и долгосрочной перспективе.

• Второе — безудержная глобализация производственных цепочек и форсированная индоктринация “зеленой повестки”. И то, и другое привело к тому, что, во-первых, ресурсные автократии были активно вовлечены в глобальную экономическую интеграцию, что сделало развитые страны в значительной мере более зависимыми от ресурсного импорта из таких “режимных” стран. А во-вторых, форсированная имплементация зеленой повестки без какой-либо существенной и проработанной подготовки и преждевременное на этом фоне консервирование традиционных источников энергии привели, наряду с зависимостью от энергоимпорта из автократических сырьевых государств, к фактически энергетическому кризису с галопирующей и пролиферирующей инфляцией во всех секторах экономики.

В итоге западные экономики оказались в целом не готовы к ситуации почти физического обострения отношений с ресурсными автократиями, как минимум с главной из них, и теперь прямая и косвенная зависимость от импорта природных ресурсов, как энергетических, так и сельскохозяйственных, а также глубокая интеграция с таким ресурсным экспортером создает большие риски для развитых экономик. Именно эти риски реализуются сейчас.

В такой ситуации, являющейся данностью на сегодняшний день, возникает вопрос выбора из двух направлений экономической политики со стороны правительства.

Первый вариант — продолжение "левого" курса: дальнейшее огосударствление экономики, выдавливание или сковывание бизнеса государством, очередная гиперинъекция государственного кредита, неизбежное дополнительное фискальное ужесточение, продолжение сворачивания традиционных энергоисточников в условиях неразвитых альтернативных “зеленых”, еще один проход в печальной колее, протоптанной Рузвельтом в тридцатых и приведшей Америку в десятилетие нищеты.

Второй вариант — “правый”: либерализация фискально-бюджетной и регуляторной политики, направленной на максимальное стимулирование бизнес-активности и интенсификацию инноваций, стимулирование людей работать, а не строить кредитные пирамиды и получать дотации от государства за счет вертикального перераспределения благ от эффективных экономических агентов к неэффективным, поощрение предпринимательской инициативы, а не социалистическое выдавливание частного производства государственными непроизводительными инфраструктурными проектами.

Немаловажной мерой является усмирение “зеленой” революции, поскольку энергетическая безопасность и стабилизация цен на энергоносители сейчас — один из ключевых вопросов для западных экономик в условиях сегодняшних угроз и печальных зависимостей.

Совершенно очевидно, что второй вариант подразумевает естественное оздоровление экономики и избавление от токсичных и неэффективных ее составляющих, что является процессом небезболезненным в социально-экономическом смысле, особенно после двадцати лет кредитных пузырей. Однако в результате мы получим интенсивный импульс к здоровому органическому росту, где потребности и возможности создаются через инициативу, инновации и производство, а не на основе кредитного рычага государства.

Ситуация сейчас как никогда требует пересмотра “левой” экономической политики кредитной накачки спроса, принятой на вооружение в последние 20 лет. Необходимо перекинуть мяч на сторону предложения, на сторону частной инициативы и предпринимательской свободы, на сторону, где люди максимально простимулированы работать много и поэтому много зарабатывать, а не сидеть на госпособиях, размер которых подчас превышает оплату реального труда, или не работать, довольствуясь “малым”.

Без поощрения потребительских, карьерных, предпринимательских амбиций, без меритократии и свободной конкуренции, без ценностей этики либерального капитализма и свободного рынка с “малым” государством современное информационно-инновационное общество развитых стран рискует трансформироваться в общество, присущее странам, отношения с которыми сейчас создают так много проблем, в общество, где “государство обо всем позаботится”.

Не стоит забывать только, что государство в любой стране в любые времена — это просто люди, преследующие персональные интересы и извлекающие, в первую очередь, личную выгоду из имеющегося у них мандата (права или возможности) на перераспределение общественных ресурсов и права на насилие. В хороших странах их возможности ограничены в пользу общества, в плохих — напротив, расширены обществу в ущерб. И каждый раз, когда государство сулит обществу дополнительные выгоды в обмен на расширение своего мандата, происходит одно и тоже: государство забирает обратно в разы больше, чем дало сперва.

Тезисно ситуация выглядит примерно следующим образом.

• Стагфляция — неизбежный сценарий ближайшего будущего; дефляция и рецессия — наиболее вероятный экономический модус после стагфляции.

• Инфляционные факторы сместились преимущественно в немонетарную зону.

• Главные драйверы инфляции — на стороне предложения в производственной инфляции.

• Геополитические риски стимулируют рост товарных рынков — сырья, пищевых товаров и продукции первого передела.

• Регуляторы и власти ограничены в своих возможностях удержания экономики.

• Выбор властей в направлении экономической политики состоит либо в принятии прямой государственной экспансии и расширении социального дотирования, либо в резком смягчении фискально-бюджетной и ужесточении социальной политики при умеренном сворачивании монетарных стимулов.

Теперь чуть подробнее о перечисленном.

Стагфляция (снижение темпов экономического роста с одновременно растущей инфляцией) — фактически наступившая реальность. Кратко напомню три главных кластера факторов, приведших к настоящему состоянию экономики.

- Постковидные экстерналии: разрывы производственных цепочек, в первую очередь в области полупроводников; логистические локапы в силу изменения перемещений трудовой силы; избыточное монетарное и бюджетное стимулирование экономических агентов, от неэффективных компаний до частных домохозяйств, создавшее опережающий спрос относительно ограниченного выпуска, а также вызвавшее инфляцию активов.

- Выбранный вектор экономической политики: с приходом к власти демократов был активно продолжен кейнсианский курс — расширение государственной экспансии через рост инфраструктурного строительства, увеличение социальных программ и ужесточение фискального режима и давление на бизнес. Фактически госэкспансия создает эффект выдавливания, когда бизнесу, уже находящемуся в неблагоприятных условиях резкого удорожания факторов производства, в частности, рабочей силы, сырья и компонентов, приходится конкурировать с государством и нести еще большие фискальные издержки для финансирования госбюджета.

- Геополитическое обострение между “коллективным Западом” и российской автократией через прокси-конфликт между Россией и Украиной. Россия — корневой поставщик углеводородов в Европу, а вместе с Украиной — ведущий экспортер ключевых сельхозтоваров в мире. Текущий конфликт накладывается на вышеупомянутые факторы и создает риски значительного сырьевого и пищевого дефицита, по крайней мере, на время, пока альтернативные замещающие каналы не будут настроены и отлажены: сейчас стабильность сырьевого обеспечения Европы находится под вопросом. В этой связи конфликтная эскалация в Восточной Европе имеет очевидное прямое и косвенное влияние на экономику развитых и развивающихся стран, вызывая глобальные инфляционные спайки, угнетая экономическую активность и замедляя темпы экономического роста.

Что сейчас сигнализирует нам о неминуемых проблемах и уже начавшихся стагфляционных процессах?

Резкий взлет цен на все ключевые сырьевые товары.

Инфляционная турбина в ценах на энергоносители резко увеличивает производственные затраты во всех секторах экономики. Инфляция в товарах сельхозсектора обусловлена не только сбоями в производственном процессе и экспортных поставках со стороны конфликтующих сторон, но и необходимостью реканализации импорта из других стран во избежание дефицита пищевых товаров.

Такое замещение импорта — процесс сложный, поскольку у каждого из потенциальных экспортеров есть трудности в увеличении экспортных объемов. Вдобавок на фоне удорожания углеводородов логистика новых импортных каналов становится более затратной, что является еще одной негативной инфляционной компонентой.

Слишком сильный рынок труда.

Во-первых, по-прежнему наблюдается близкая корреляция между низким уровнем безработицы и низким участием трудовой силы в экономике, случившаяся в процессе постковидного восстановления — и это не является позитивным сигналом. Другими словами, люди не очень хотят работать, спрос на рабочую силу со стороны работодателей не удовлетворен, число вакансий продолжает расти, при этом уровень безработицы — зарегистрированных заявок на получение работы — крайне низкий.

Во-вторых, в условиях дефицита рабочей силы и на фоне высокой инфляции производители вынуждены повышать з/п, что, помимо удорожания прочих производственных затрат (энергия, сырье, логистика, дефицит компонентов, налоги и пр., и пр.), увеличивает себестоимость и способствует инфляции конечного продукта через неизбежный перенос издержек на потребителя. Потребительская инфляция составляет уже 8%.

CPI (потребительская инфляция)

Потребители вынуждены требовать компенсации через запрос на повышение з/п, и дальше по спирали.

В-третьих, инфляции трудовых издержек способствует активность государства как бизнес-агента: бизнес вынужден конкурировать с государством за рабочую силу.

Сокращение новых заказов на товары длительного пользования с одновременным ростом товарных и производственных запасов.

Оптовые запасы, Заказы на товары длительного пользования

Невыполненные заказы также замедлили темпы роста, а мультипликатор запасы/продажи подрастает. В целом это говорит о сужении выпуска и замедлении производства после активного его расширения, которое было вызвано двумя прайм-факторами постковидного восстановления: ростом розничных продаж и отрицательными процентными ставками, образованными низкой стоимостью фондирования и высокой инфляцией.

Сейчас инфляция достигает критических уровней и негативно влияет на экономическую активность, когда спрос начинает остывать, становится менее диверсифицированным и смещается в базовые товары, а выпуск вынужденно сжимается через снижение издержек и невозможность остановить рост себестоимости. Производственная инфляция бьет рекорды и находится на уровне 10%

Производственная инфляция (PPI)

Производственные и потребительские настроения явно депрессируют.

Бизнес-уверенность (ISM Purchasing Managers Index (PMI)) явно снижается, потребительская уверенность на уровне кризиса 2008 года. При этом ожидания по годовой и пятилетней инфляции продолжают экспоненциальный рост.

Бизнес-уверенность и потребительская уверенность

Источник: Tradingeconomics.com

Инверсия кривой доходности и сужение спреда между 10-летними и 2-летними трежерис говорят об одном: риски сегодняшнего дня оцениваются агентами как более значительные, чем риски завтрашнего дня. Другими словами, премия за риск длинной дюрации больше ничего не стоит, инвесторы готовы покупать большую неопределенность риска без всякой премии относительно короткой, либо инвестиционные потоки уходят в совсем короткие сроки погашения, фактически в кэш, например, в трехмесячные трежерис.

Также привлекательными могут быть инфляционные активы, обладающие значительной потенциальной премией к риску короткой дюрации в бондах, например, акции или некоторые товарные рынки, бенефициирующие от экспортных дефицитов и производственных кризисов.

Спред доходности между 10-летними и 2-летними трежерис

Источник: Gurufocus.com

Одной из главных причин инверсии является, конечно, неизбежное ужесточение монетарной-кредитной политики ФЕД.

Во-первых, сужение спредов делает для банков менее привлекательными процентный арбитраж и диверсификацию процентного риска. Во-вторых, рост ставок фондирования удорожает кредитование для экономических агентов, что повышает риски снижения предложения в ближайшей перспективе.

Сохраняющиеся негативные факторы воздействия военного конфликта в Восточной Европе, в первую очередь, угроза вынужденного отказа Европы от импорта углеводородов из России в целях купирования основного входящего финансового потока в российский бюджет, создают значительное инфляционное давление на развитые экономики.

Немаловажным фактором, как я уже упоминал ранее, является проблема с производством и экспортом сельхозпродукции и компонентов ее производства из России и Украины. Относительно России большой проблемой является зависимость российского сельского хозяйства от импорта семенного фонда, пестицидов, систем слежения, племенного скота и фармакологии.

Что касается Украины, проблема заключается в том, что 30% посевных земель будут фактически непроизводительными, поскольку находятся в зонах конфликта. Немаловажный негативный фактор — ограничение экспорта минеральных удобрений из России и резкая инфляция цен на газ, участвующий в их производстве, что создает дополнительные сложности для прочих мировых сельхозпроизводителей.

Таким образом, стагфляция — неизбежная и уже наступающая экономическая реальность, затрагивающая в той или иной мере все развитые экономики.

Особенность сегодняшней стагфляции и угрозы, которая она рождает, базируются на том, что драйверы выводят ее за пределы парадигмы нормальных бизнес-циклов, когда обычные меры монетарно-кредитной политики и умеренных фискально-бюджетных стимулов могут санировать экономику и запустить новую волну экономической активности.

Нынешняя проблема в том, что мировая экономика претерпевает структурные трансформации, обусловленные, как было сказано ранее, геополитическим, идеологическим и этическим столкновением двух социально-институциональных систем, которое естественным образом рождает трансформации и сдвиги в глобальных интегрированных экономических процессах.

Это диктует новые условия для восстановления экономического роста и необходимость пересмотра мер экономического стимулирования со стороны правительства. В последние 20 лет эти меры все более и более укореняются в двух направлениях.

• Первое — непреклонное кейнсианское государственное расширение и государственная экспансия. Негативные стадии естественных рыночных циклов купировались надуванием государственного левериджа — искусственным пампингом спроса, социальных дотаций и поддержкой неэффективных агентов, расширением регуляторного навеса и ростом бюджетного дефицита. Это увеличивало волатильность циклов, рождало целые классы депрессивных агентов, искусственно поддерживаемых количественными смягчениями, и, как следствие, создавало неэффективность экономики в среднесрочной и долгосрочной перспективе.

• Второе — безудержная глобализация производственных цепочек и форсированная индоктринация “зеленой повестки”. И то, и другое привело к тому, что, во-первых, ресурсные автократии были активно вовлечены в глобальную экономическую интеграцию, что сделало развитые страны в значительной мере более зависимыми от ресурсного импорта из таких “режимных” стран. А во-вторых, форсированная имплементация зеленой повестки без какой-либо существенной и проработанной подготовки и преждевременное на этом фоне консервирование традиционных источников энергии привели, наряду с зависимостью от энергоимпорта из автократических сырьевых государств, к фактически энергетическому кризису с галопирующей и пролиферирующей инфляцией во всех секторах экономики.

В итоге западные экономики оказались в целом не готовы к ситуации почти физического обострения отношений с ресурсными автократиями, как минимум с главной из них, и теперь прямая и косвенная зависимость от импорта природных ресурсов, как энергетических, так и сельскохозяйственных, а также глубокая интеграция с таким ресурсным экспортером создает большие риски для развитых экономик. Именно эти риски реализуются сейчас.

В такой ситуации, являющейся данностью на сегодняшний день, возникает вопрос выбора из двух направлений экономической политики со стороны правительства.

Первый вариант — продолжение "левого" курса: дальнейшее огосударствление экономики, выдавливание или сковывание бизнеса государством, очередная гиперинъекция государственного кредита, неизбежное дополнительное фискальное ужесточение, продолжение сворачивания традиционных энергоисточников в условиях неразвитых альтернативных “зеленых”, еще один проход в печальной колее, протоптанной Рузвельтом в тридцатых и приведшей Америку в десятилетие нищеты.

Второй вариант — “правый”: либерализация фискально-бюджетной и регуляторной политики, направленной на максимальное стимулирование бизнес-активности и интенсификацию инноваций, стимулирование людей работать, а не строить кредитные пирамиды и получать дотации от государства за счет вертикального перераспределения благ от эффективных экономических агентов к неэффективным, поощрение предпринимательской инициативы, а не социалистическое выдавливание частного производства государственными непроизводительными инфраструктурными проектами.

Немаловажной мерой является усмирение “зеленой” революции, поскольку энергетическая безопасность и стабилизация цен на энергоносители сейчас — один из ключевых вопросов для западных экономик в условиях сегодняшних угроз и печальных зависимостей.

Совершенно очевидно, что второй вариант подразумевает естественное оздоровление экономики и избавление от токсичных и неэффективных ее составляющих, что является процессом небезболезненным в социально-экономическом смысле, особенно после двадцати лет кредитных пузырей. Однако в результате мы получим интенсивный импульс к здоровому органическому росту, где потребности и возможности создаются через инициативу, инновации и производство, а не на основе кредитного рычага государства.

Ситуация сейчас как никогда требует пересмотра “левой” экономической политики кредитной накачки спроса, принятой на вооружение в последние 20 лет. Необходимо перекинуть мяч на сторону предложения, на сторону частной инициативы и предпринимательской свободы, на сторону, где люди максимально простимулированы работать много и поэтому много зарабатывать, а не сидеть на госпособиях, размер которых подчас превышает оплату реального труда, или не работать, довольствуясь “малым”.

Без поощрения потребительских, карьерных, предпринимательских амбиций, без меритократии и свободной конкуренции, без ценностей этики либерального капитализма и свободного рынка с “малым” государством современное информационно-инновационное общество развитых стран рискует трансформироваться в общество, присущее странам, отношения с которыми сейчас создают так много проблем, в общество, где “государство обо всем позаботится”.

Не стоит забывать только, что государство в любой стране в любые времена — это просто люди, преследующие персональные интересы и извлекающие, в первую очередь, личную выгоду из имеющегося у них мандата (права или возможности) на перераспределение общественных ресурсов и права на насилие. В хороших странах их возможности ограничены в пользу общества, в плохих — напротив, расширены обществу в ущерб. И каждый раз, когда государство сулит обществу дополнительные выгоды в обмен на расширение своего мандата, происходит одно и тоже: государство забирает обратно в разы больше, чем дало сперва.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба