[media=https://www.youtube.com/watch?v=abRSgq-4osU]

Группа Позитив представила результаты работа за 2021 год, а также поделилась своими планами на будущее.

Это статья-конспект конференции, а также мои выводы после прослушивания.

Владимир Заполянский — директор маркетинга и корпоративных коммуникаций

Из-за большого количества кибератак, о которых пишут в СМИ, о кибербезопасности за последнее время узнали большинство людей в стране. Но это лишь малая часть и их намного больше.

Сегодня происходит тектонические изменения рынка кибербеза: уход зарубежных вендоров, поддержка правительства.

Денис Баранов — генеральный директор

На биржу компания вышла в конце 2021 года, с тех пор многое изменилось.

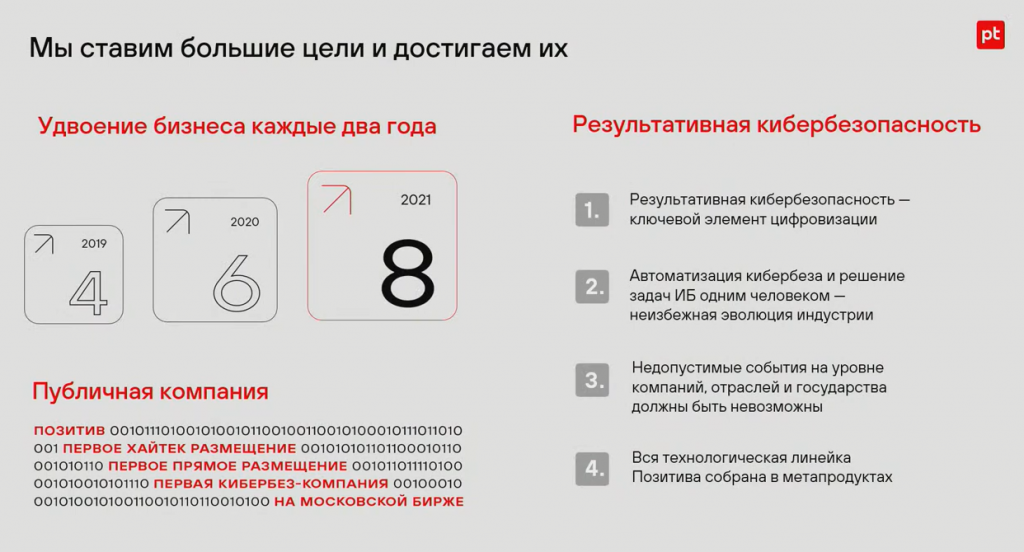

2021 год не стоит воспринимать как 1 год в истории. В этот год заканчивалась трехлетняя стратегия («4-6-8»).

На IPO вышли компанией уже без россыпи отдельных продуктов, а компанией которая может решить конкретную задачу: «защита от кибератак».

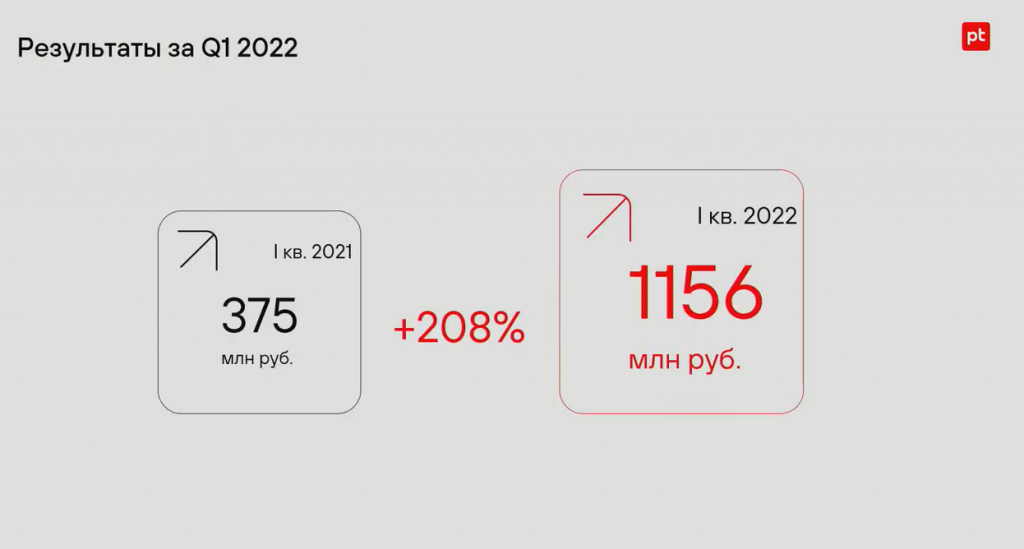

Раньше строили прогноз, исходя из спокойного рынка, сейчас наблюдают шквал кибератак и уход зарубежных вендоров. Компания пока только понимает, что продажи будут расти, но не понимает на сколько.

Максим Филиппов — главный по продажам

Максим начал говорить про филисофию продаж. Что числа (продажи) — это лишь отражение того, что внутри компании происходит и как это происходит. Цифры не главное — главное то что внутри. (по сути для многих эта часть была бесполезное «бла-бла-бла» про маркетинг, но мысль о том, что первично в успехе компании: хороший продукт или деньги будет звучать еще несколько раз на презентации).

Задача сейлсов — продать продукт, которым будут пользоваться. (как я понимаю, это связано с тем, что при использовании можно навесить других продуктов).

Главный слоган: «недопустимое — невозможно».

Считают, что цель «4-6-8» все равно достигнута, несмотря на 7,8 млрд рублей продаж. Компания в 2021 году вынесла бизнес по сборке ПАК (програмно-аппаратный комплекс) за периметр Группа Позитив — 400 млн рублей выручки. Выручка от продажи железа облагается НДС, а компания пользуется льготами, поэтому так сделали.

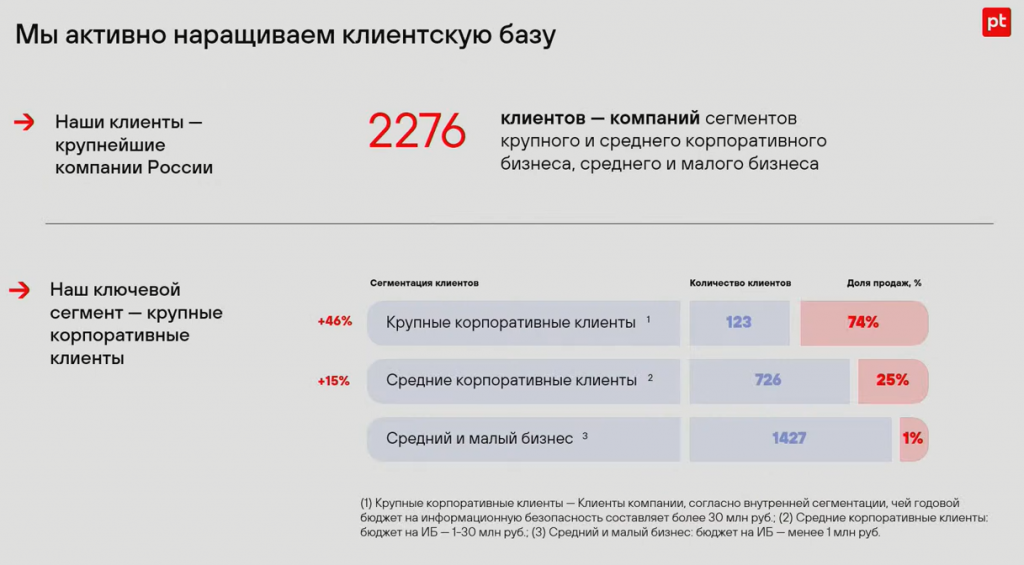

Фокус компании — крупные клиенты, которые имеют выделенные большие бюджеты на информационную безопасность. 75% продаж приходится на таких клиентов, эта доля стабильная.

Клиентская база растет.

У компании нет доминирующего клиента, пропадание которого отразится на стабильности и устойчивости бизнеса. Госструктура — это разный спектр государственных компаний и структур.

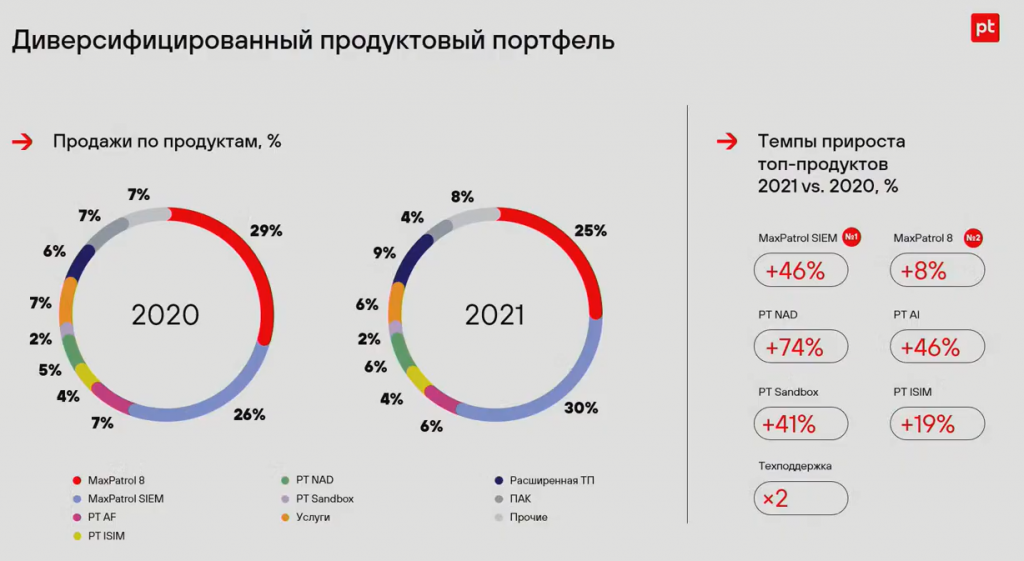

Такая сегментация также стабильна из года в год. Всего у компании 13 продуктов, кол-во продуктов на клиента растет, задача компании в том числе, чтобы продукты были комплиментарны друг другу.

С 2008 года основной продукт был Maxpatrol8 (сканер уязвимости), его доля на рынке 70-80%. Не было ни одного года, когда его продажи снижались.

В 2021 году флагман стал Maxpatrol Siem, который вышел в 2016 году (как я понимаю — это метапродукт, система выявления событий информационной безопасности).

Алла Макарова — финансовый директор

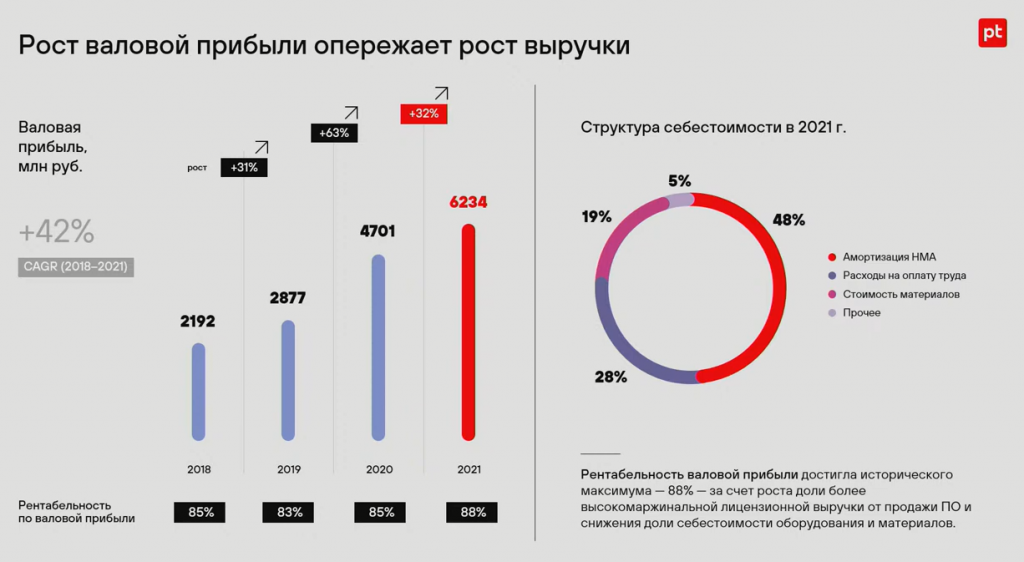

Выручка отличается от продаж тем, что некоторые продажи признаются по стандартам отчетности позже. Основной операционный показатель — продажи.

ПО основная составляющая выручки, она растет быстрее, на 39% в 2021 году. Снижение ПАК — хороший тренд, так как стремятся продавать свои продукты.

Валовая прибыль растет быстрее выручки. Это следствие роста продаж собственного ПО, которое более маржинальное.

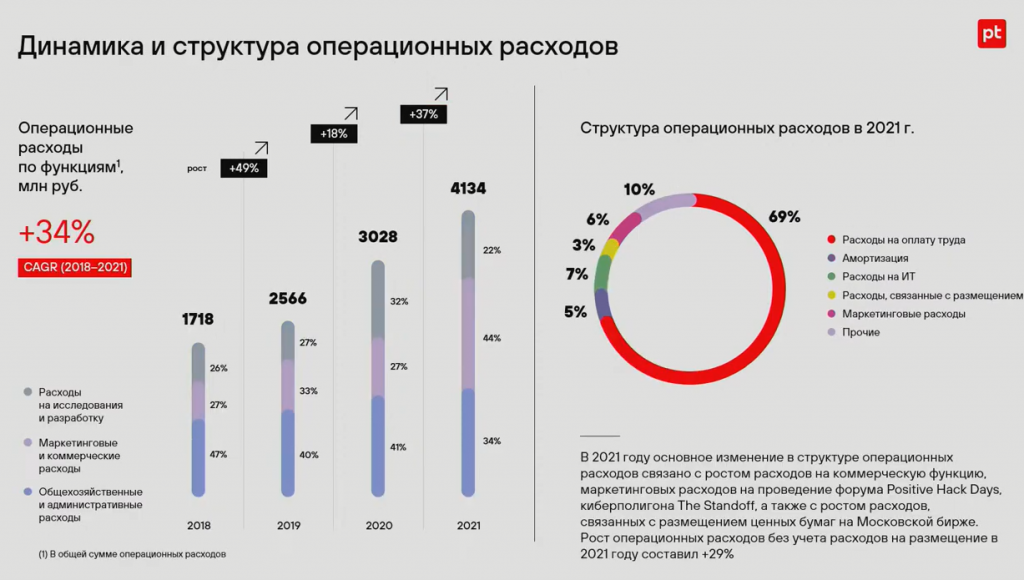

Структура расходов стабильна из года в год. Основной актив компании — люди, соответственно основные расходы — оплата труда. Расходы на маркетинг в 2021 году выросли по двум причинам:

Активность на рынке после ковида, проводили мероприятия-конференции.

Расходы на организацию IPO.

Рост без учета разовых расходов составил 29% (+5 п.п. относительно варианта в отчете).

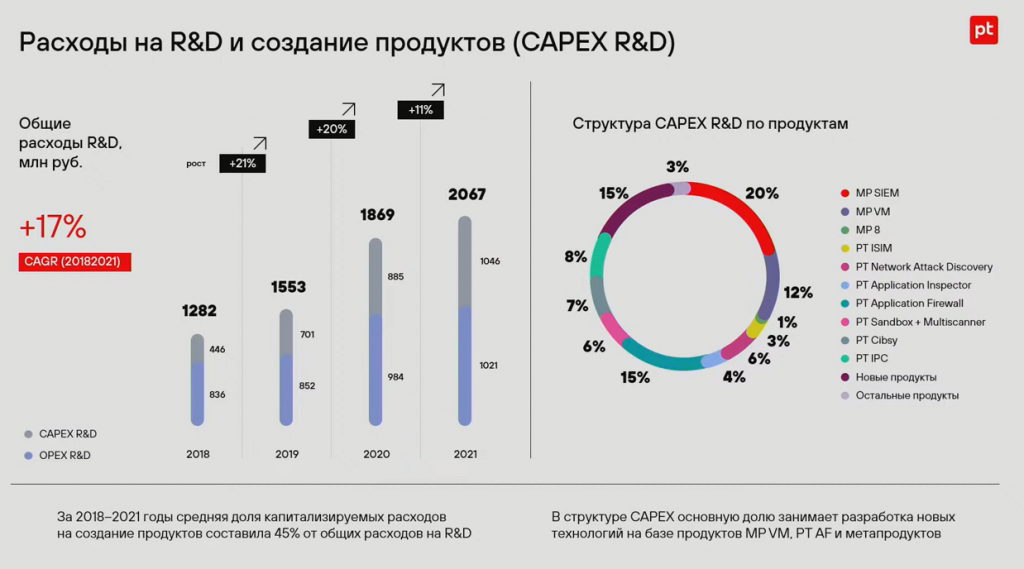

Реальные расходы на R&D больше, так как внутри есть льготы. В среднем около 45% расходов на R&D капитализируются (уходят на баланс компании). Основной capex сейчас — метапродукты.

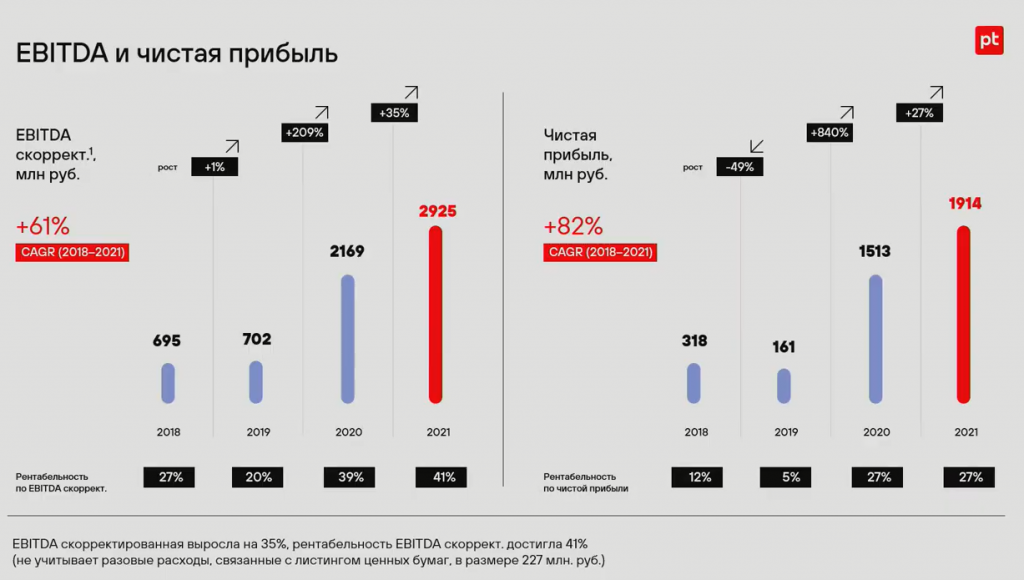

EBITDA без учета расходов на размещение, вырос на 35%. Рентабельность 41% EBITDA, 27% чистая прибыль

Выручка поступает неравномерно, основная выручка поступает в 4 квартале, в течении года надо фондироваться заемным капиталом. Хорошим Долг/ЕБИТДА компания считает 0,5-1,5х. Долг сегодня на комфортном уровне.

Все цели на 2021 год выполнены, некоторые (чистая прибыль) перевыполнены.

Максим Пустовой — операционный директор

«Нам кажется с точки зрения того, что происходит внутри и снаружи компании, это прочувствовали частные инвесторы, что из-за остановки торгов сформировался отложенный спрос, который привел к таким результатам роста котировок».

Спрос на акции 5 апреля поставил исторический максимум — 1,5 млрд рублей, в день IPO был меньше — 400 млн.

На IPO участвовали только частные российские инвесторы, есть 1 иностранный банк. 99% инвесторов — российские инвесторы. Нет фактора ухода нерезидентов с фондового рынка.

«К сожалению наши конкуренты уходят»

Компания хочет конкурировать, так как у компании есть амбиции выхода на международный рынок.

На старте 1391 человек — сотрудники и бывшие сотрудники компании. Значительная часть купила только 1 акцию, чтобы следить за котировками (а как же поесть бутербродов на ГОСА?). Процент таких акционеров снижается. Максим считает, что 100 тыс. акционеров — хорошо и это своеобразная цель компании. (Странная цель, потому что свободных акций около 6,5 млн, средний акционер — 65 акций держит? Или это завуалированный план на SPO).

Многие компании отказались от дивидендов, некоторые отменили уже рекомендованные дивиденды. Позитив принципиально отказался так делать потому что:

1) Обещали акционерам платить дивиденды

2) Чувствуют себя уверенно с финансовой точки зрения

Совет директоров рекомендовал 50% от чистой прибыли на дивиденды. Это не является обязательством, компания будет следить за развитием бизнеса и его устойчивостью.

Компании роста редко платят дивиденды. 950 млн рублей — это уже после того как компания проинвестировала во все что хотела, поэтому не видят в этом проблемы.

Максим Филиппов (снова) про новую реальность

Предыдущая стратегия «4-6-8» — удвоение бизнеса раз в два года.

Новая цель — удвоение каждый год. Появились средства и возможности для такого роста.

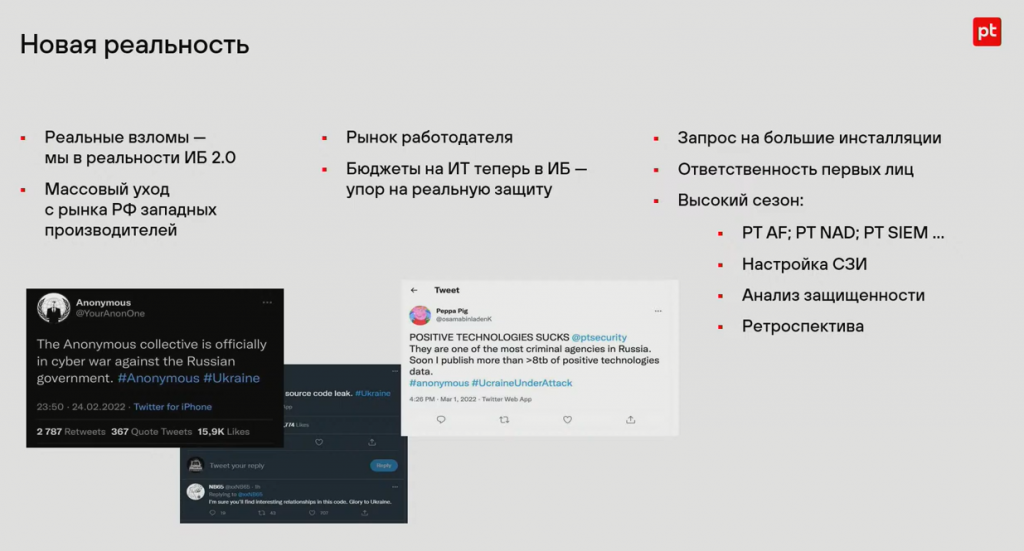

Растет количество атак. Это атаки в основном «энтузиастов», ддос-атаки. За ддос-атаками скрываются реальные взломы. ддос отразить легко, «есть application firewall, который расходится как горячие пирожки».

Рост числа атак и уход западных компаний — рост бизнеса. У компании сейчас 350 открытых вакансий (на сайте указано 1200+ сотрудников). Регуляторы помогли, когда сделали ответственными за последствия атак руководство компании (легче утвердить бюджет под кибербез).

Раньше суперкрупные клиенты отдавали предпочтение западным вендорам.

Позитив никогда не пытался работать на почве импортозамещения, но сейчас это потребность клиента. На санкциях в апреле 2021 года 2% клиентов перестали работать с ними, теперь некоторые возвращаются.

Рынок кибербезопасности в 2021 году вырос на 25% (был 150 млрд в 2020 году). 80 млрд выпало, включая сервисы вокруг основных продуктов иностранных компаний. Текущая задача — это не рост рынка, а заместить выпавшие 80 млрд рублей.

Текущая ситуация:

(на этом слайде я открыл терминал и купил немного акций, извините за такое примечание).

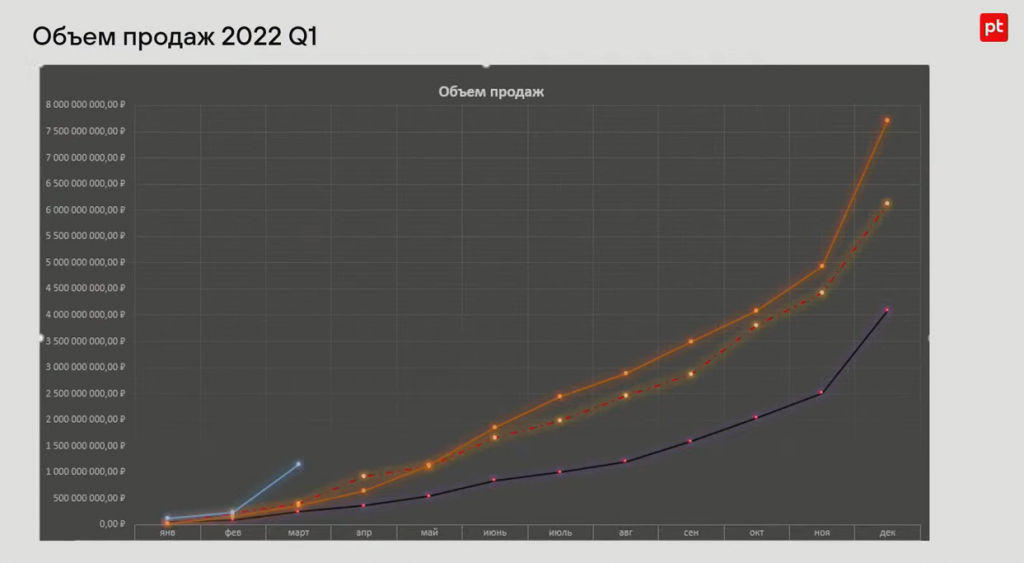

В прошлом большой всплеск продаж был в апреле 2020 на ковиде.

Новая цель — удвоение, но есть дополнительные нюансы:

Нормально — если продажи вырастут до 12 млрд рублей.

Отлично — если продажи вырастут до 15 млрд рублей.

Замещение вендоров произойдет по мнению 80% опрошенных партнеров за 2-3 года. Главная проблема — законодательство и бюрократия (закон о госзакупках, много регуляторных требований).

Алла Макарова (снова) подробнее про цели

Все возможности внутри компании для роста есть.

Основные таргеты на 2022 год:

Владимир Заполянский — директор маркетинга и корпоративных коммуникаций (ведущий встречи) итоги

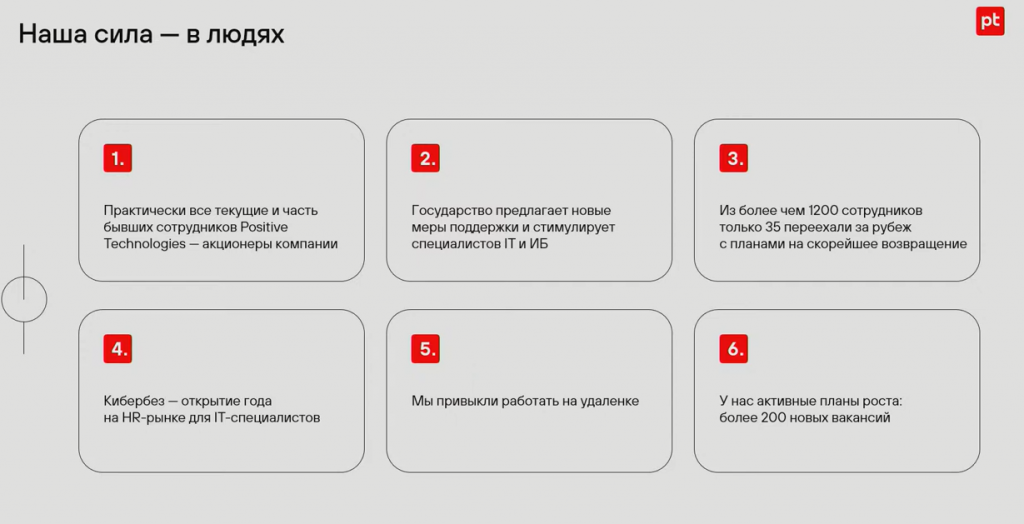

В первую очередь Позитив — люди.

В СМИ ажиотаж относительно оттока кадров. 35 человек из 1200 переехали и работают удаленно. На рынке большое количество высвободившихся талантливых кадров и Позитив рассчитывает, что они присоединятся к ним.

Владимир приглашает на Positive Hack Days (PHD). Позитив умеет показывать кибербезопасность (на PHD плохие хакеры — ломают, хорошие — защищают наглядно).

Юрий Максимов — основатель, основной акционер

Цель компании не изменилась: делать хорошие продукты и долгосрочно зарабатывать на них. Деньги — не цель, а средство для обеспечения.

Юрий говорит, что инвестбанки говорили про оценку в миллиарды долларов (3-4) на IPO, но они решили выйти с маленькой оценкой через прямое размещение. Сегодня было >1 млрд долл. «Прямое размещение — это принюхивание инвесторов и компании», если выйти с маленькой ценой — не будет больших потерь.

Импортозамещение уже было, просто происходило долго, сегодня процесс ускорился. Компания в парадигме господдержки жила уже давно, сегодня есть возможность воспользоваться всеми преимуществами.

Все говорят про русских хакеров, вкладывая негативную характеристику. Хакер — не преступник. Хакер — это способность. Русские хакеры — люди с большим кол-вом знаний. В россии лучшие производители по кибербезопасности постоянно атакуют друг друга, проверяя защиту — уникальная практика, так в остальном мире не делают.

Сегодня российский рынок объединяется на предотвращение киберугроз. Это задел на мировую конкуренцию, так как продукты за счет кооперации улучшаются.

Рынок кибербеза самодостаточный, поддержка уже была. Задача сейчас — пользуясь обстоятельствами сделать рывок не в масштабах одной страны, а мира. Но не забывая про миллиарды, продажи и хорошие цифры.

Вопросы и ответы

Падение ВВП, как чувствуют себя компания?

В сегменте кибербеза рецессии не ждут, ждут роста бюджетов на кибербезопасность в компаниях. Обнуление бюджета в текущей ситуации невозможно.

Текущая рекомендация 50% на дивиденды — это таргет, или таргет выплаты — 950 млн рублей?

50% от прибыли пускают на дивиденды. Видят что чистая прибыль будет расти быстрее выручки. Доля на дивиденды «не менее 50% от чистой прибыли». Это план, но не обязательство.

Как динамика валютного курса влияет на показатели?

Никак. В выручке 2% — продажи за пределы России, и то часть из них в рублях (в СНГ). Весь долг рублевый.

Какой процент Позитив может заменить из ушедших вендоров?

Адресуемый рынок к Позитиву из ушедших компаний 30 млрд рублей (общий уход 80 млрд).

Аналоги Maxpatrol Siem — IBM, Microfocus (были равные доли рынка с Позитивом до ухода)

Аналог Аpplication firewall — F5, Imperva (обе тоже ушли)

Что будет если вернутся? Сколько смогут вернуть?

Мы работаем над тем чтобы наши технологии были востребованы, в том числе на международных рынках. Пусть они сами думают над этим вопросом.

Планируют ли выходить за пределы кибербеза (диверсифицировать направления)?

Есть вероятность выхода на смежные рынки. Но цели такой нет.

Планируют ли M&A ?

Конкретно пока нет, но возможность есть. Некоторые технологии проще купить, чем самостоятельно разрабатывать, это есть в повестке.

Могут ли повышать стоимость сопоставимо с инфляцией?

Цифры таргета (х2) без инфляционной составляющей. Возможность повышать ценник есть, не хотят этого делать из-за репутационных факторов.

Метапродукты, что с ними?

Большой апдейт будет на ПХД. Будут новые релизы и презентация, что сделано за год.

Есть ли kpi к капитализации и планы по капитализации?

Капитализация для компании — индикатор успешности бизнеса.

Предполагают удвоение (по росту бизнеса компании), но это не является целью.

Мой вывод

Местами планы компании напоминают планы Илона Маска, который ставил задачи по значительному росту продаж, а потом фактический результат чуть не дотягивал. В противовес можно поставить условную ФСК, где планирование часто выглядит в форме: «не меньше, чем в прошлом году» или, наоборот, цифра значительно меньшая, чем последующий фактический результат. Для консервативных инвесторов подозреваю, что лучше второй вариант — меньше разочарований. Но с точки зрения эффективности 1-ый вариант наверно лучше. Результаты не будут расти, если этого нет даже в плане.

Бенефициар ухода иностранных компаний, кратный рост выручки — это все очень круто и, пожалуй, самое главное. Поговорю о том, что меня смущает, а то слишком… позитивно.

Больше всего меня смущает — постоянное упоминание котировок. Понятно, что целевой инвестор сидит в Пульсе, но зачем отдельно строить маркетинг на котировках?

Внимание на футболку:

Много говорили, что первично: продукт или деньги. Мое мнение, что капитализация — это не про деньги. Это вообще лишняя в этом рассуждении вещь. На презентациях Яндекса нет ничего про капитализацию и компания стоит миллиарды, а недавно стоила больше триллиона.

Есть много мелких деталей или условностей о которых мало говорят.

План 4-6-8, а на самом деле это 3,5-5,5-7 (тоже к слову удвоение). Что это не выручка низкая, это просто признание по МСФО так происходит.

Что выручка выросла на 28%, а прибыль на 27%. Что это вот затраты на IPO выросли.

Дивиденды вроде за 2021 год, а в сущ.факте интерфакса сказано, что за 1-ый квартал 2022 г.

До размещения компания сделала выплату за 9 месяцев, а я напомню, что компания говорит что до 4 квартала живет фактически в долг и вся прибыль зарабатывается там.

У каждого такого мелкого момента есть свое «если бы». Но здесь как в анекдоте, который как-то президент рассказывал, про бабушку.

Мне не хватило презентации результатов метапродуктов, которые эффектно представляли на PHD в прошлом году. А в целом вышло очень позитивное представление стратегии компании и ее результатов.

Это статья-конспект конференции, а также мои выводы после прослушивания.

Владимир Заполянский — директор маркетинга и корпоративных коммуникаций

Из-за большого количества кибератак, о которых пишут в СМИ, о кибербезопасности за последнее время узнали большинство людей в стране. Но это лишь малая часть и их намного больше.

Сегодня происходит тектонические изменения рынка кибербеза: уход зарубежных вендоров, поддержка правительства.

Денис Баранов — генеральный директор

На биржу компания вышла в конце 2021 года, с тех пор многое изменилось.

2021 год не стоит воспринимать как 1 год в истории. В этот год заканчивалась трехлетняя стратегия («4-6-8»).

На IPO вышли компанией уже без россыпи отдельных продуктов, а компанией которая может решить конкретную задачу: «защита от кибератак».

Раньше строили прогноз, исходя из спокойного рынка, сейчас наблюдают шквал кибератак и уход зарубежных вендоров. Компания пока только понимает, что продажи будут расти, но не понимает на сколько.

Максим Филиппов — главный по продажам

Максим начал говорить про филисофию продаж. Что числа (продажи) — это лишь отражение того, что внутри компании происходит и как это происходит. Цифры не главное — главное то что внутри. (по сути для многих эта часть была бесполезное «бла-бла-бла» про маркетинг, но мысль о том, что первично в успехе компании: хороший продукт или деньги будет звучать еще несколько раз на презентации).

Задача сейлсов — продать продукт, которым будут пользоваться. (как я понимаю, это связано с тем, что при использовании можно навесить других продуктов).

Главный слоган: «недопустимое — невозможно».

Считают, что цель «4-6-8» все равно достигнута, несмотря на 7,8 млрд рублей продаж. Компания в 2021 году вынесла бизнес по сборке ПАК (програмно-аппаратный комплекс) за периметр Группа Позитив — 400 млн рублей выручки. Выручка от продажи железа облагается НДС, а компания пользуется льготами, поэтому так сделали.

Фокус компании — крупные клиенты, которые имеют выделенные большие бюджеты на информационную безопасность. 75% продаж приходится на таких клиентов, эта доля стабильная.

Клиентская база растет.

У компании нет доминирующего клиента, пропадание которого отразится на стабильности и устойчивости бизнеса. Госструктура — это разный спектр государственных компаний и структур.

Такая сегментация также стабильна из года в год. Всего у компании 13 продуктов, кол-во продуктов на клиента растет, задача компании в том числе, чтобы продукты были комплиментарны друг другу.

С 2008 года основной продукт был Maxpatrol8 (сканер уязвимости), его доля на рынке 70-80%. Не было ни одного года, когда его продажи снижались.

В 2021 году флагман стал Maxpatrol Siem, который вышел в 2016 году (как я понимаю — это метапродукт, система выявления событий информационной безопасности).

Алла Макарова — финансовый директор

Выручка отличается от продаж тем, что некоторые продажи признаются по стандартам отчетности позже. Основной операционный показатель — продажи.

ПО основная составляющая выручки, она растет быстрее, на 39% в 2021 году. Снижение ПАК — хороший тренд, так как стремятся продавать свои продукты.

Валовая прибыль растет быстрее выручки. Это следствие роста продаж собственного ПО, которое более маржинальное.

Структура расходов стабильна из года в год. Основной актив компании — люди, соответственно основные расходы — оплата труда. Расходы на маркетинг в 2021 году выросли по двум причинам:

Активность на рынке после ковида, проводили мероприятия-конференции.

Расходы на организацию IPO.

Рост без учета разовых расходов составил 29% (+5 п.п. относительно варианта в отчете).

Реальные расходы на R&D больше, так как внутри есть льготы. В среднем около 45% расходов на R&D капитализируются (уходят на баланс компании). Основной capex сейчас — метапродукты.

EBITDA без учета расходов на размещение, вырос на 35%. Рентабельность 41% EBITDA, 27% чистая прибыль

Выручка поступает неравномерно, основная выручка поступает в 4 квартале, в течении года надо фондироваться заемным капиталом. Хорошим Долг/ЕБИТДА компания считает 0,5-1,5х. Долг сегодня на комфортном уровне.

Все цели на 2021 год выполнены, некоторые (чистая прибыль) перевыполнены.

Максим Пустовой — операционный директор

«Нам кажется с точки зрения того, что происходит внутри и снаружи компании, это прочувствовали частные инвесторы, что из-за остановки торгов сформировался отложенный спрос, который привел к таким результатам роста котировок».

Спрос на акции 5 апреля поставил исторический максимум — 1,5 млрд рублей, в день IPO был меньше — 400 млн.

На IPO участвовали только частные российские инвесторы, есть 1 иностранный банк. 99% инвесторов — российские инвесторы. Нет фактора ухода нерезидентов с фондового рынка.

«К сожалению наши конкуренты уходят»

Компания хочет конкурировать, так как у компании есть амбиции выхода на международный рынок.

На старте 1391 человек — сотрудники и бывшие сотрудники компании. Значительная часть купила только 1 акцию, чтобы следить за котировками (а как же поесть бутербродов на ГОСА?). Процент таких акционеров снижается. Максим считает, что 100 тыс. акционеров — хорошо и это своеобразная цель компании. (Странная цель, потому что свободных акций около 6,5 млн, средний акционер — 65 акций держит? Или это завуалированный план на SPO).

Многие компании отказались от дивидендов, некоторые отменили уже рекомендованные дивиденды. Позитив принципиально отказался так делать потому что:

1) Обещали акционерам платить дивиденды

2) Чувствуют себя уверенно с финансовой точки зрения

Совет директоров рекомендовал 50% от чистой прибыли на дивиденды. Это не является обязательством, компания будет следить за развитием бизнеса и его устойчивостью.

Компании роста редко платят дивиденды. 950 млн рублей — это уже после того как компания проинвестировала во все что хотела, поэтому не видят в этом проблемы.

Максим Филиппов (снова) про новую реальность

Предыдущая стратегия «4-6-8» — удвоение бизнеса раз в два года.

Новая цель — удвоение каждый год. Появились средства и возможности для такого роста.

Растет количество атак. Это атаки в основном «энтузиастов», ддос-атаки. За ддос-атаками скрываются реальные взломы. ддос отразить легко, «есть application firewall, который расходится как горячие пирожки».

Рост числа атак и уход западных компаний — рост бизнеса. У компании сейчас 350 открытых вакансий (на сайте указано 1200+ сотрудников). Регуляторы помогли, когда сделали ответственными за последствия атак руководство компании (легче утвердить бюджет под кибербез).

Раньше суперкрупные клиенты отдавали предпочтение западным вендорам.

Позитив никогда не пытался работать на почве импортозамещения, но сейчас это потребность клиента. На санкциях в апреле 2021 года 2% клиентов перестали работать с ними, теперь некоторые возвращаются.

Рынок кибербезопасности в 2021 году вырос на 25% (был 150 млрд в 2020 году). 80 млрд выпало, включая сервисы вокруг основных продуктов иностранных компаний. Текущая задача — это не рост рынка, а заместить выпавшие 80 млрд рублей.

Текущая ситуация:

(на этом слайде я открыл терминал и купил немного акций, извините за такое примечание).

В прошлом большой всплеск продаж был в апреле 2020 на ковиде.

Новая цель — удвоение, но есть дополнительные нюансы:

Нормально — если продажи вырастут до 12 млрд рублей.

Отлично — если продажи вырастут до 15 млрд рублей.

Замещение вендоров произойдет по мнению 80% опрошенных партнеров за 2-3 года. Главная проблема — законодательство и бюрократия (закон о госзакупках, много регуляторных требований).

Алла Макарова (снова) подробнее про цели

Все возможности внутри компании для роста есть.

Основные таргеты на 2022 год:

Владимир Заполянский — директор маркетинга и корпоративных коммуникаций (ведущий встречи) итоги

В первую очередь Позитив — люди.

В СМИ ажиотаж относительно оттока кадров. 35 человек из 1200 переехали и работают удаленно. На рынке большое количество высвободившихся талантливых кадров и Позитив рассчитывает, что они присоединятся к ним.

Владимир приглашает на Positive Hack Days (PHD). Позитив умеет показывать кибербезопасность (на PHD плохие хакеры — ломают, хорошие — защищают наглядно).

Юрий Максимов — основатель, основной акционер

Цель компании не изменилась: делать хорошие продукты и долгосрочно зарабатывать на них. Деньги — не цель, а средство для обеспечения.

Юрий говорит, что инвестбанки говорили про оценку в миллиарды долларов (3-4) на IPO, но они решили выйти с маленькой оценкой через прямое размещение. Сегодня было >1 млрд долл. «Прямое размещение — это принюхивание инвесторов и компании», если выйти с маленькой ценой — не будет больших потерь.

Импортозамещение уже было, просто происходило долго, сегодня процесс ускорился. Компания в парадигме господдержки жила уже давно, сегодня есть возможность воспользоваться всеми преимуществами.

Все говорят про русских хакеров, вкладывая негативную характеристику. Хакер — не преступник. Хакер — это способность. Русские хакеры — люди с большим кол-вом знаний. В россии лучшие производители по кибербезопасности постоянно атакуют друг друга, проверяя защиту — уникальная практика, так в остальном мире не делают.

Сегодня российский рынок объединяется на предотвращение киберугроз. Это задел на мировую конкуренцию, так как продукты за счет кооперации улучшаются.

Рынок кибербеза самодостаточный, поддержка уже была. Задача сейчас — пользуясь обстоятельствами сделать рывок не в масштабах одной страны, а мира. Но не забывая про миллиарды, продажи и хорошие цифры.

Вопросы и ответы

Падение ВВП, как чувствуют себя компания?

В сегменте кибербеза рецессии не ждут, ждут роста бюджетов на кибербезопасность в компаниях. Обнуление бюджета в текущей ситуации невозможно.

Текущая рекомендация 50% на дивиденды — это таргет, или таргет выплаты — 950 млн рублей?

50% от прибыли пускают на дивиденды. Видят что чистая прибыль будет расти быстрее выручки. Доля на дивиденды «не менее 50% от чистой прибыли». Это план, но не обязательство.

Как динамика валютного курса влияет на показатели?

Никак. В выручке 2% — продажи за пределы России, и то часть из них в рублях (в СНГ). Весь долг рублевый.

Какой процент Позитив может заменить из ушедших вендоров?

Адресуемый рынок к Позитиву из ушедших компаний 30 млрд рублей (общий уход 80 млрд).

Аналоги Maxpatrol Siem — IBM, Microfocus (были равные доли рынка с Позитивом до ухода)

Аналог Аpplication firewall — F5, Imperva (обе тоже ушли)

Что будет если вернутся? Сколько смогут вернуть?

Мы работаем над тем чтобы наши технологии были востребованы, в том числе на международных рынках. Пусть они сами думают над этим вопросом.

Планируют ли выходить за пределы кибербеза (диверсифицировать направления)?

Есть вероятность выхода на смежные рынки. Но цели такой нет.

Планируют ли M&A ?

Конкретно пока нет, но возможность есть. Некоторые технологии проще купить, чем самостоятельно разрабатывать, это есть в повестке.

Могут ли повышать стоимость сопоставимо с инфляцией?

Цифры таргета (х2) без инфляционной составляющей. Возможность повышать ценник есть, не хотят этого делать из-за репутационных факторов.

Метапродукты, что с ними?

Большой апдейт будет на ПХД. Будут новые релизы и презентация, что сделано за год.

Есть ли kpi к капитализации и планы по капитализации?

Капитализация для компании — индикатор успешности бизнеса.

Предполагают удвоение (по росту бизнеса компании), но это не является целью.

Мой вывод

Местами планы компании напоминают планы Илона Маска, который ставил задачи по значительному росту продаж, а потом фактический результат чуть не дотягивал. В противовес можно поставить условную ФСК, где планирование часто выглядит в форме: «не меньше, чем в прошлом году» или, наоборот, цифра значительно меньшая, чем последующий фактический результат. Для консервативных инвесторов подозреваю, что лучше второй вариант — меньше разочарований. Но с точки зрения эффективности 1-ый вариант наверно лучше. Результаты не будут расти, если этого нет даже в плане.

Бенефициар ухода иностранных компаний, кратный рост выручки — это все очень круто и, пожалуй, самое главное. Поговорю о том, что меня смущает, а то слишком… позитивно.

Больше всего меня смущает — постоянное упоминание котировок. Понятно, что целевой инвестор сидит в Пульсе, но зачем отдельно строить маркетинг на котировках?

Внимание на футболку:

Много говорили, что первично: продукт или деньги. Мое мнение, что капитализация — это не про деньги. Это вообще лишняя в этом рассуждении вещь. На презентациях Яндекса нет ничего про капитализацию и компания стоит миллиарды, а недавно стоила больше триллиона.

Есть много мелких деталей или условностей о которых мало говорят.

План 4-6-8, а на самом деле это 3,5-5,5-7 (тоже к слову удвоение). Что это не выручка низкая, это просто признание по МСФО так происходит.

Что выручка выросла на 28%, а прибыль на 27%. Что это вот затраты на IPO выросли.

Дивиденды вроде за 2021 год, а в сущ.факте интерфакса сказано, что за 1-ый квартал 2022 г.

До размещения компания сделала выплату за 9 месяцев, а я напомню, что компания говорит что до 4 квартала живет фактически в долг и вся прибыль зарабатывается там.

У каждого такого мелкого момента есть свое «если бы». Но здесь как в анекдоте, который как-то президент рассказывал, про бабушку.

Мне не хватило презентации результатов метапродуктов, которые эффектно представляли на PHD в прошлом году. А в целом вышло очень позитивное представление стратегии компании и ее результатов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба