Meta стала привлекательной в глазах некоторых инвесторов, потеряв более трети своей рыночной капитализации

По оценочным мультипликаторам Meta можно впервые в истории отнести к категории компаний стоимости

Восстановление акций может оказаться непродолжительным

После сильного обвала в этом году акции Meta Platforms (NASDAQ:FB) (организация, деятельность которой запрещена на территории России) начали оживать. За последние 30 дней бумаги материнской компании Facebook подорожали более чем на 12%, опередив акции других гигантов из группы FAANG, в том числе Apple (NASDAQ:AAPL), Amazon (NASDAQ:AMZN) и Netflix (NASDAQ:NFLX).

На закрытии сессии среды акции Meta стоили $223,30.

Текущему восстановлению предшествовал обвал, при котором рыночная капитализация Meta сократилась примерно на $500 миллиардов по сравнению с пиком сентября прошлого года. Главным катализатором распродаж стал крайне разочаровывающий квартальный отчет, опубликованный в этом феврале. Компания тогда сообщила, что ее база пользователей перестала расти в четвертом квартале 2021 года.

В результате сильного падения у Meta теперь более скромная оценка, чем у многих акций стоимости, если опираться на мультипликаторы P/E. Форвардный P/E у компании сейчас составляет 18. Для сравнения, средний мультипликатор по индексу NASDAQ 100 равен примерно 26. Подобное случается с Meta впервые в статусе публичной компании.

Сигнал к покупке?

Большинство аналитиков воспринимает сложившуюся ситуацию как сигнал к покупке акций Meta. Этот гигант коммуникационных услуг, которому принадлежит не только крупнейшая социальная сеть мира Facebook, но также Instagram и Whatsapp, многие годы генерирует и, вероятно, продолжит генерировать огромную прибыль, управляя самыми популярными в мире платформами социальных медиа.

Аналитик UBS Ллойд Уолмсли на этой неделе увеличил целевую цену акций Meta до $300 с $280, сославшись на улучшение показателей вовлеченности пользователей в Instagram Reels. Новый таргет примерно на 34% выше уровня, на котором акции торговались в эту среду.

Аналитик указывает:

«По нашему мнению, изменения в Instagram Newsfeed и улучшение контента/алгоритмов в Reels могут способствовать улучшению показателей вовлеченности с последующей монетизацией позднее в 2022 и 2023 году. Когда это точно произойдет — не известно, но более активная монетизация Reels, более благоприятная база сравнения и улучшения в таргетировании/измерениях могут способствовать тому, что мультипликаторы восстановятся до средних за три года уровней — приблизительно 9%-ной премии к S&P 500».

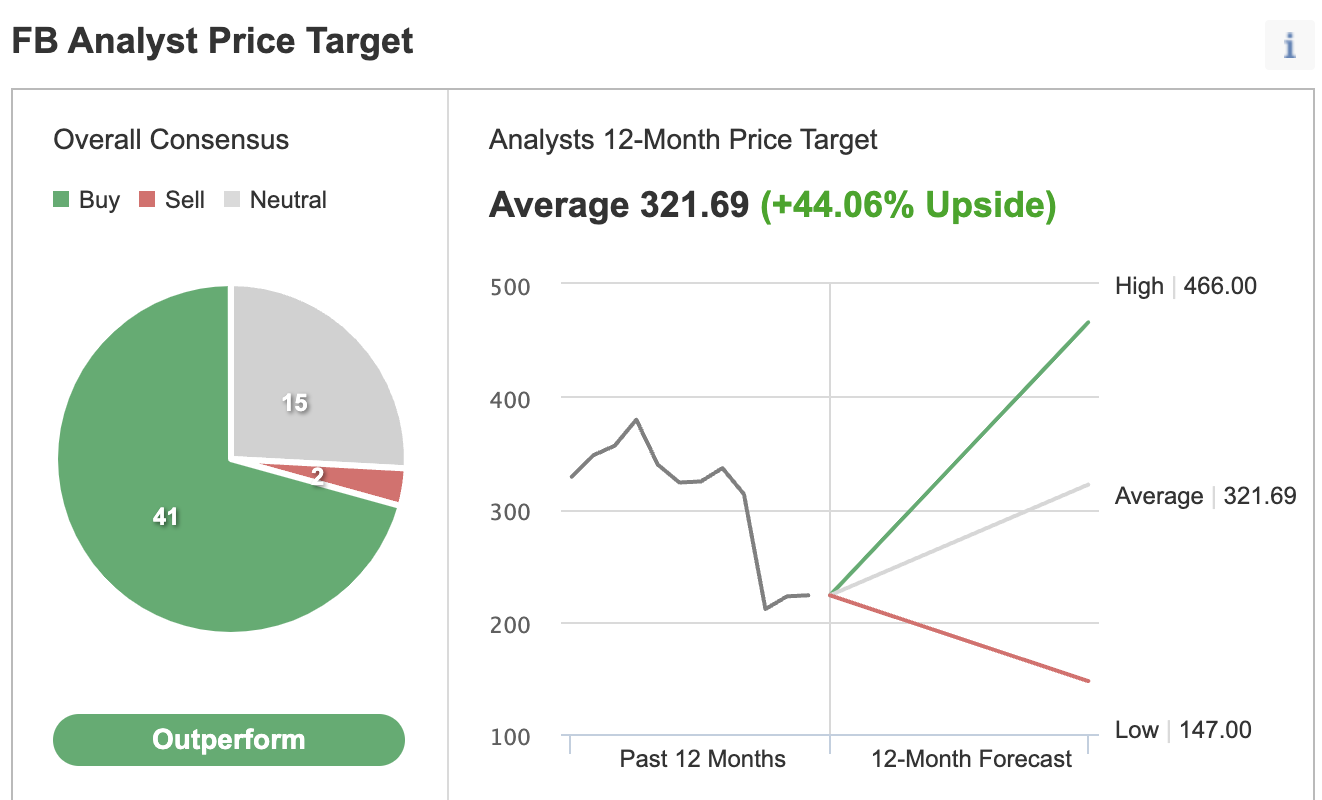

Позитивные настроения в отношении компании также нашли отражение в опросе аналитиков, проведенном Investing.com. У большинства наблюдателей для акций Meta присвоен рейтинг «покупать», а консенсусная целевая цена подразумевает потенциал роста на 44%.

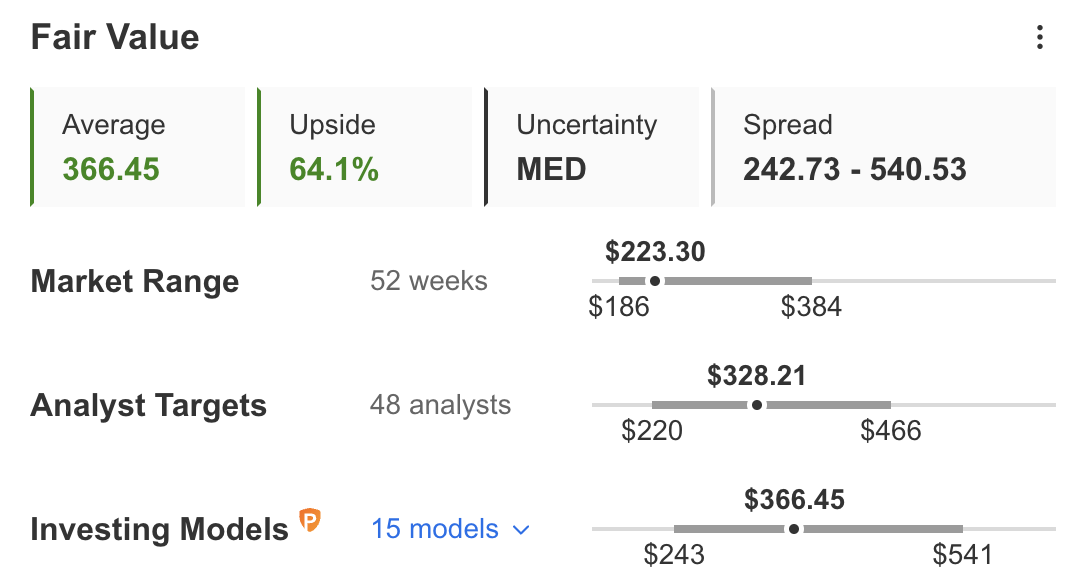

Согласно нескольким финансовым моделям InvestingPro, основанным на мультипликаторах P/E, P/S и терминальной стоимости, средняя справедливая цена акций Meta составляет $366,45, что означает потенциал роста более чем на 60%.

Meta Platforms – справедливая стоимость

Источник: InvestingPro

Несмотря на эти «бычьи» прогнозы, нам хотелось бы предупредить инвесторов о том, что главе Meta Марку Цукербергу и его команде предстоит преодолеть немало трудностей, чтобы вернуть компанию на путь роста.

Самый главный из стоящих перед компанией вызовов связан с множащимися проблемами в базовом бизнесе, включая усиление конкуренции, неблагоприятную регуляторную обстановку и неготовность рекламодателей к крупным расходам с учетом того, что в экономике, похоже, предстоит непростой период.

Помимо этого, сохраняется неясность относительно планов Цукерберга насчет метавселенной. Сколько времени уйдет на то, чтобы этот масштабный проект начал приносить результаты — неизвестно. Реализующее его подразделение Reality Labs завершило 2021 год с убытками $10,2 миллиарда. Из-за всех этих трудностей акции Meta, вероятно, будут оставаться под давлением в краткосрочной перспективе.

И все же, Цукерберг зарекомендовал себя как человек, способный превосходить ожидания и генерировать огромную прибыль для инвесторов. По нашему мнению, Meta скорее подходит для инвесторов, придерживающихся стратегии «покупай и держи» и верящих в новую стратегию компании, которая может оправдать себя в долгосрочном периоде.

По оценочным мультипликаторам Meta можно впервые в истории отнести к категории компаний стоимости

Восстановление акций может оказаться непродолжительным

После сильного обвала в этом году акции Meta Platforms (NASDAQ:FB) (организация, деятельность которой запрещена на территории России) начали оживать. За последние 30 дней бумаги материнской компании Facebook подорожали более чем на 12%, опередив акции других гигантов из группы FAANG, в том числе Apple (NASDAQ:AAPL), Amazon (NASDAQ:AMZN) и Netflix (NASDAQ:NFLX).

На закрытии сессии среды акции Meta стоили $223,30.

Текущему восстановлению предшествовал обвал, при котором рыночная капитализация Meta сократилась примерно на $500 миллиардов по сравнению с пиком сентября прошлого года. Главным катализатором распродаж стал крайне разочаровывающий квартальный отчет, опубликованный в этом феврале. Компания тогда сообщила, что ее база пользователей перестала расти в четвертом квартале 2021 года.

В результате сильного падения у Meta теперь более скромная оценка, чем у многих акций стоимости, если опираться на мультипликаторы P/E. Форвардный P/E у компании сейчас составляет 18. Для сравнения, средний мультипликатор по индексу NASDAQ 100 равен примерно 26. Подобное случается с Meta впервые в статусе публичной компании.

Сигнал к покупке?

Большинство аналитиков воспринимает сложившуюся ситуацию как сигнал к покупке акций Meta. Этот гигант коммуникационных услуг, которому принадлежит не только крупнейшая социальная сеть мира Facebook, но также Instagram и Whatsapp, многие годы генерирует и, вероятно, продолжит генерировать огромную прибыль, управляя самыми популярными в мире платформами социальных медиа.

Аналитик UBS Ллойд Уолмсли на этой неделе увеличил целевую цену акций Meta до $300 с $280, сославшись на улучшение показателей вовлеченности пользователей в Instagram Reels. Новый таргет примерно на 34% выше уровня, на котором акции торговались в эту среду.

Аналитик указывает:

«По нашему мнению, изменения в Instagram Newsfeed и улучшение контента/алгоритмов в Reels могут способствовать улучшению показателей вовлеченности с последующей монетизацией позднее в 2022 и 2023 году. Когда это точно произойдет — не известно, но более активная монетизация Reels, более благоприятная база сравнения и улучшения в таргетировании/измерениях могут способствовать тому, что мультипликаторы восстановятся до средних за три года уровней — приблизительно 9%-ной премии к S&P 500».

Позитивные настроения в отношении компании также нашли отражение в опросе аналитиков, проведенном Investing.com. У большинства наблюдателей для акций Meta присвоен рейтинг «покупать», а консенсусная целевая цена подразумевает потенциал роста на 44%.

Согласно нескольким финансовым моделям InvestingPro, основанным на мультипликаторах P/E, P/S и терминальной стоимости, средняя справедливая цена акций Meta составляет $366,45, что означает потенциал роста более чем на 60%.

Meta Platforms – справедливая стоимость

Источник: InvestingPro

Несмотря на эти «бычьи» прогнозы, нам хотелось бы предупредить инвесторов о том, что главе Meta Марку Цукербергу и его команде предстоит преодолеть немало трудностей, чтобы вернуть компанию на путь роста.

Самый главный из стоящих перед компанией вызовов связан с множащимися проблемами в базовом бизнесе, включая усиление конкуренции, неблагоприятную регуляторную обстановку и неготовность рекламодателей к крупным расходам с учетом того, что в экономике, похоже, предстоит непростой период.

Помимо этого, сохраняется неясность относительно планов Цукерберга насчет метавселенной. Сколько времени уйдет на то, чтобы этот масштабный проект начал приносить результаты — неизвестно. Реализующее его подразделение Reality Labs завершило 2021 год с убытками $10,2 миллиарда. Из-за всех этих трудностей акции Meta, вероятно, будут оставаться под давлением в краткосрочной перспективе.

И все же, Цукерберг зарекомендовал себя как человек, способный превосходить ожидания и генерировать огромную прибыль для инвесторов. По нашему мнению, Meta скорее подходит для инвесторов, придерживающихся стратегии «покупай и держи» и верящих в новую стратегию компании, которая может оправдать себя в долгосрочном периоде.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба