Одним из главных аспектов, с которыми сталкивается начинающий инвестор, является оценка потенциальной прибыли.

Сегодняшнюю статью мы начнем с двух основных предположений, а именно:

Все инвестируют в фондовый рынок с целью приумножить капитал.

Рынок непредсказуем, поэтому мы всегда должны учитывать эту неопределенность.

В результате нам нужны инструменты, данные и информация, которые позволят максимизировать прибыль с поправкой на приведенные выше предположения, а именно:

Увеличить вероятность положительного исхода.

Свести к минимуму влияние «непредсказуемых» событий.

Вот почему, инвестирование в акции требует сбора как можно большего объема информации, сравнения этих данных и наличия инструментов минимизации погрешности.

Сегодня мы рассмотрим возможности инструментов Investing.com в контексте анализа акций на примере PayPal Holdings, Inc (NASDAQ:PYPL).

Анализ технической картины

Первым этапом анализа является оценка рыночной ситуации, а точнее, понимание того, благоприятствует ли она отдельным рынкам, индексам, секторам и бумагам.

В рамках оценки текущего положения дел я могу использовать взглянуть на график Nasdaq.

Как можно заметить, индекс Nasdaq (компонентом которого является PayPal) пытается оправиться от более чем 20-процентной коррекции и вернуться к рекордным максимумам; также заметим, что многолетний «бычий» тренд еще в силе. Судя по всему, отметка в 12 600 пунктов выступает мощным уровнем поддержки, что находит отражение не только на дневном, но и на недельном таймфрейме.

Оценив направление рынка в целом, я могу перейти к анализу графика самих акций PayPal.

В глаза сразу бросается обвал с рекордных максимумов середины 2021 года. Распродажа, которая первоначально была спровоцирована падением всего технологического сектора, ускорилась после публикации слабых финансовых показателей PayPal.

Однако некоторые индикаторы говорят о том, что худшее, возможно, осталось позади. Индекс RSI находится в перепроданном состоянии, а MACD совсем недавно перевернулся.

Оценка финансового состояния PayPal

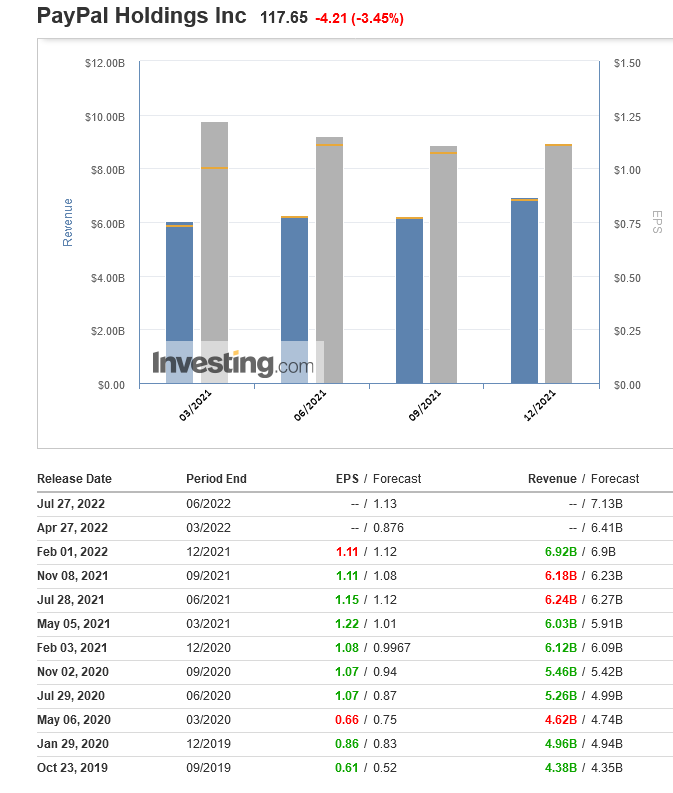

Вернемся к квартальным отчетам PayPal, детальный анализ которых показывает два важных момента:

В то время как последние финансовые показатели действительно не дотянули до ожиданий аналитиков, сами по себе они положительны и постоянно растут в среднесрочной перспективе;

Выручка растет темпами, опережающими оценки аналитиков.

Финансовые показатели PayPal

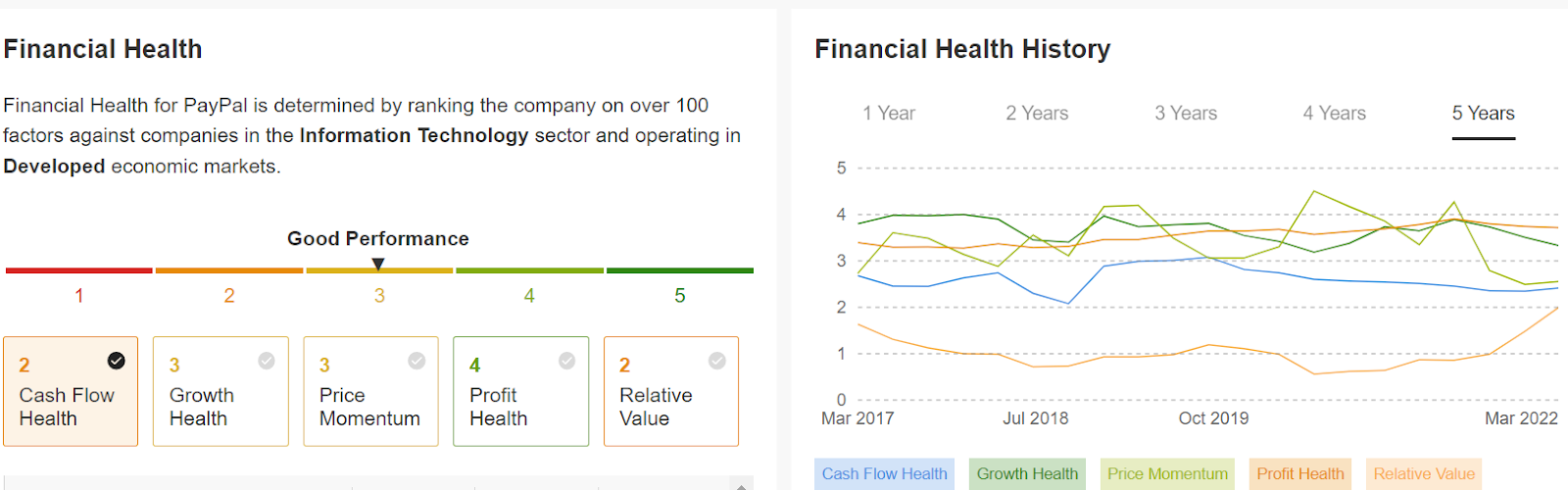

С учетом рассмотренных выше соображений я уже мог бы назвать обвал акций PayPal более чем неоправданным, однако разносторонний анализ требует больших усилий. В дополнительной оценке нам поможет инструмент InvestingPro, который открывает доступ к целому ряду дополнительных функций, в том числе к «финансовому состоянию» любой компании. Вот как оценивается PayPal:

Финансовое состояние PayPal

В частности, общая оценка варьируется от 1 до 5 баллов. PayPal с ее тремя баллами оценивается на «хорошо». Под этой шкалой расположены оценки за каждый из ключевых элементов финансовых отчетов (денежный поток, рост, цена, прибыль и относительная стоимость). Каждый из этих аспектов также может быть проанализирован при помощи десятков индикаторов.

Отметим, что «аутсайдерами» среди отдельных аспектов отчета стали денежный поток и относительная стоимость, в то время как прибыль выглядит очень внушительно. Напомним, что именно отставание прибыли от ожиданий аналитиков стало триггером масштабной распродажи. Это еще одно подтверждение излишне острой реакции инвесторов.

На правой панели отражена динамика показателей финансового состояния во времени, позволяющая оценить направление их изменения.

Положение PayPal относительно конкурентов

Также полезным будет сравнить компанию с конкурентами. Как можно заметить, PayPal является крупнейшим игроком по рыночной капитализации (что отражено размером круга), но в то же время темпы роста доходов и рыночная оценка в целом соответствуют средним значениям по сектору.

В поле справа мы видим сравнение динамики акции с рынком и бумагами конкурентов. Все эти метрики настраиваются; я могу добавить в сравнение другие компании или изменить оцениваемые данные в левой панели (добавив, например, рентабельность активов вместо выручки).

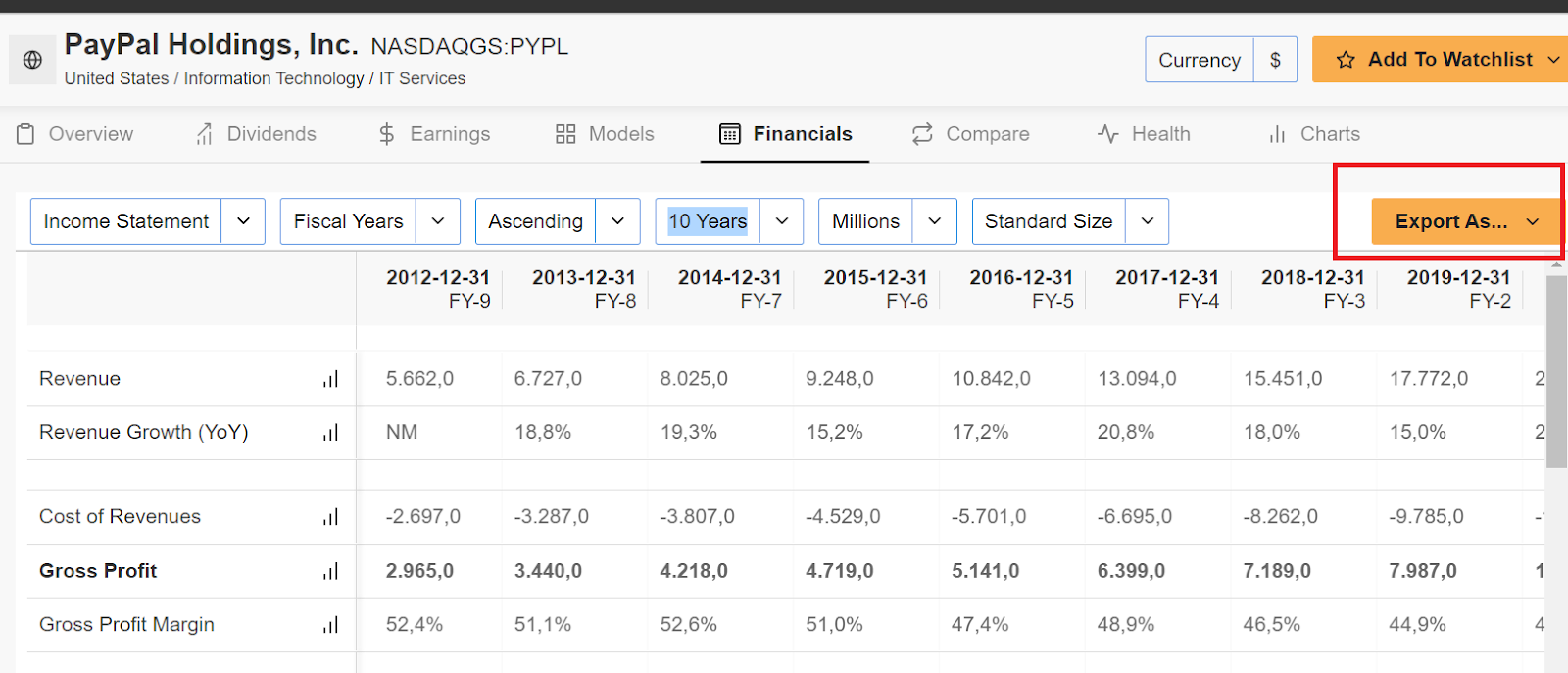

Детальный анализ бухгалтерской отчетности

Завершить свой анализ я могу просмотром бухгалтерской отчетности и оценкой целевых уровней акций, в чем мне поможет наиболее исчерпывающий инструмент InvestingPro+.

Бухгалтерская отчетность PayPal

Мне доступны данные за последние 10 лет (отчеты о прибылях и убытках, балансовый отчет, отчет о движении денежных средств); их легко найти, они представлены в понятном формате и в одном документе.

Более того, возможность экспорта данных в виде файлов различных типов (Например, Excel) позволит углубить мой анализ и провести дальнейшие расчеты самостоятельно.

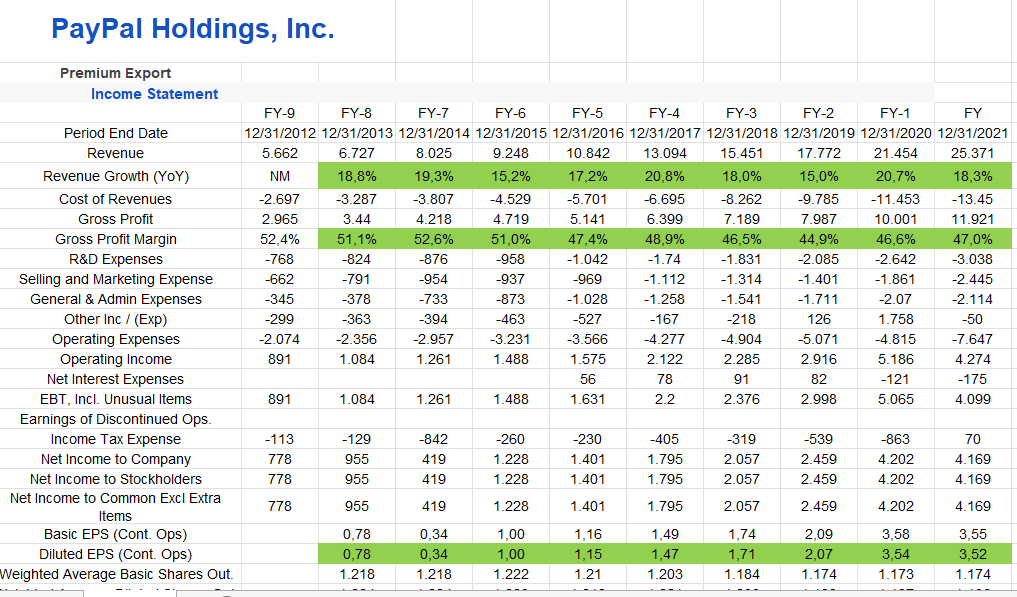

Импортированная отчетность Paypal

В представленной выше таблице я выделил зеленым цветом отдельные пункты, которые демонстрируют многолетнюю серию роста выручки и прибыли. Более того, коэффициент валовой прибыли PayPal стабильно близок к 48%.

Это подводит нас к заключительному и обобщающему разделу нашего анализа, в котором мы должны оценить возможный целевой диапазон акций и сравнить его с их текущей стоимостью. Главный вопрос заключается в том, обладает ли потенциальная длинная позиция достаточным запасом прочности.

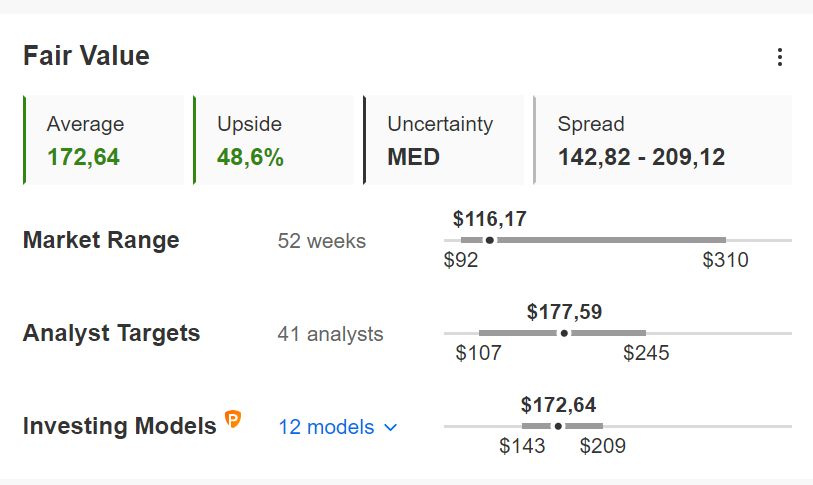

Справедливая стоимость PayPal

В случае PayPal мы видим, что собственная стоимость бумаг на 48,6% выше текущей рыночной цены. Мы можем рассматривать это значение как потенциальную прибыль от инвестирования в случае роста бумаг или запас прочности на случай, если дела пойдут не лучшим образом. Обычно я считаю оптимальным значение, равное или превышающее 25%.

Поэтому при определении ценового таргета акций я ориентируюсь на отметки ниже справедливой стоимости. Для PayPal моя оценка составляет 155 долларов.

Также уточню, что приведенная выше справедливая стоимость является усредненным значением 12 моделей, учитывающих различные аспекты оценки.

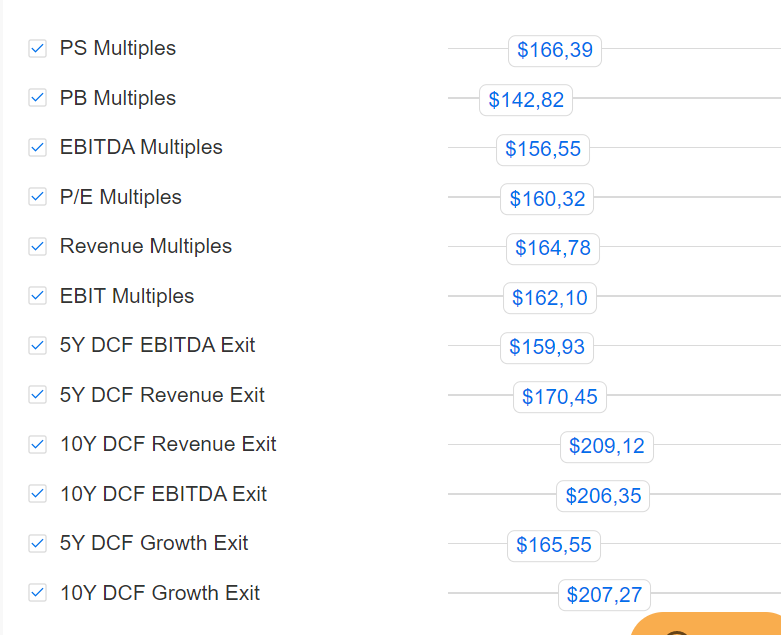

PayPal: финансовые модели

Как можно заметить, модели, которые построены на анализе коэффициентов P/E, P/S и P/B, менее оптимистичны, чем модель дисконтированных денежных потоков. Однако даже самые пессимистичные оценки все равно выше текущей стоимости акций, предполагая наличие значительного потенциала роста.

Подведем итог

Итак, резюмируя основные моменты моего анализа PayPal:

Акции торгуются со значительной «скидкой».

Справедливая стоимость акций более чем на 25% превышает их текущую цену.

Компания отличается хорошим финансовым состоянием.

Графики говорят о потенциальном отскоке на фоне сильной перепроданности бумаг.

Выручка и прибыль компании стабильно растут.

Сегодняшнюю статью мы начнем с двух основных предположений, а именно:

Все инвестируют в фондовый рынок с целью приумножить капитал.

Рынок непредсказуем, поэтому мы всегда должны учитывать эту неопределенность.

В результате нам нужны инструменты, данные и информация, которые позволят максимизировать прибыль с поправкой на приведенные выше предположения, а именно:

Увеличить вероятность положительного исхода.

Свести к минимуму влияние «непредсказуемых» событий.

Вот почему, инвестирование в акции требует сбора как можно большего объема информации, сравнения этих данных и наличия инструментов минимизации погрешности.

Сегодня мы рассмотрим возможности инструментов Investing.com в контексте анализа акций на примере PayPal Holdings, Inc (NASDAQ:PYPL).

Анализ технической картины

Первым этапом анализа является оценка рыночной ситуации, а точнее, понимание того, благоприятствует ли она отдельным рынкам, индексам, секторам и бумагам.

В рамках оценки текущего положения дел я могу использовать взглянуть на график Nasdaq.

Как можно заметить, индекс Nasdaq (компонентом которого является PayPal) пытается оправиться от более чем 20-процентной коррекции и вернуться к рекордным максимумам; также заметим, что многолетний «бычий» тренд еще в силе. Судя по всему, отметка в 12 600 пунктов выступает мощным уровнем поддержки, что находит отражение не только на дневном, но и на недельном таймфрейме.

Оценив направление рынка в целом, я могу перейти к анализу графика самих акций PayPal.

В глаза сразу бросается обвал с рекордных максимумов середины 2021 года. Распродажа, которая первоначально была спровоцирована падением всего технологического сектора, ускорилась после публикации слабых финансовых показателей PayPal.

Однако некоторые индикаторы говорят о том, что худшее, возможно, осталось позади. Индекс RSI находится в перепроданном состоянии, а MACD совсем недавно перевернулся.

Оценка финансового состояния PayPal

Вернемся к квартальным отчетам PayPal, детальный анализ которых показывает два важных момента:

В то время как последние финансовые показатели действительно не дотянули до ожиданий аналитиков, сами по себе они положительны и постоянно растут в среднесрочной перспективе;

Выручка растет темпами, опережающими оценки аналитиков.

Финансовые показатели PayPal

С учетом рассмотренных выше соображений я уже мог бы назвать обвал акций PayPal более чем неоправданным, однако разносторонний анализ требует больших усилий. В дополнительной оценке нам поможет инструмент InvestingPro, который открывает доступ к целому ряду дополнительных функций, в том числе к «финансовому состоянию» любой компании. Вот как оценивается PayPal:

Финансовое состояние PayPal

В частности, общая оценка варьируется от 1 до 5 баллов. PayPal с ее тремя баллами оценивается на «хорошо». Под этой шкалой расположены оценки за каждый из ключевых элементов финансовых отчетов (денежный поток, рост, цена, прибыль и относительная стоимость). Каждый из этих аспектов также может быть проанализирован при помощи десятков индикаторов.

Отметим, что «аутсайдерами» среди отдельных аспектов отчета стали денежный поток и относительная стоимость, в то время как прибыль выглядит очень внушительно. Напомним, что именно отставание прибыли от ожиданий аналитиков стало триггером масштабной распродажи. Это еще одно подтверждение излишне острой реакции инвесторов.

На правой панели отражена динамика показателей финансового состояния во времени, позволяющая оценить направление их изменения.

[img]https://www.investing.com/pro/NASDAQGS:PYPL/compare/NYSE:PAGS,NYSE:OCFT,NASDAQCM:GBOX,NYSE:GDDY,NASDAQGS:EEFT,NASDAQCM:APCX?entry=content-analysis-analyze_stock[/img]

Положение PayPal относительно конкурентов

Также полезным будет сравнить компанию с конкурентами. Как можно заметить, PayPal является крупнейшим игроком по рыночной капитализации (что отражено размером круга), но в то же время темпы роста доходов и рыночная оценка в целом соответствуют средним значениям по сектору.

В поле справа мы видим сравнение динамики акции с рынком и бумагами конкурентов. Все эти метрики настраиваются; я могу добавить в сравнение другие компании или изменить оцениваемые данные в левой панели (добавив, например, рентабельность активов вместо выручки).

Детальный анализ бухгалтерской отчетности

Завершить свой анализ я могу просмотром бухгалтерской отчетности и оценкой целевых уровней акций, в чем мне поможет наиболее исчерпывающий инструмент InvestingPro+.

Бухгалтерская отчетность PayPal

Мне доступны данные за последние 10 лет (отчеты о прибылях и убытках, балансовый отчет, отчет о движении денежных средств); их легко найти, они представлены в понятном формате и в одном документе.

Более того, возможность экспорта данных в виде файлов различных типов (Например, Excel) позволит углубить мой анализ и провести дальнейшие расчеты самостоятельно.

Импортированная отчетность Paypal

В представленной выше таблице я выделил зеленым цветом отдельные пункты, которые демонстрируют многолетнюю серию роста выручки и прибыли. Более того, коэффициент валовой прибыли PayPal стабильно близок к 48%.

Это подводит нас к заключительному и обобщающему разделу нашего анализа, в котором мы должны оценить возможный целевой диапазон акций и сравнить его с их текущей стоимостью. Главный вопрос заключается в том, обладает ли потенциальная длинная позиция достаточным запасом прочности.

Справедливая стоимость PayPal

В случае PayPal мы видим, что собственная стоимость бумаг на 48,6% выше текущей рыночной цены. Мы можем рассматривать это значение как потенциальную прибыль от инвестирования в случае роста бумаг или запас прочности на случай, если дела пойдут не лучшим образом. Обычно я считаю оптимальным значение, равное или превышающее 25%.

Поэтому при определении ценового таргета акций я ориентируюсь на отметки ниже справедливой стоимости. Для PayPal моя оценка составляет 155 долларов.

Также уточню, что приведенная выше справедливая стоимость является усредненным значением 12 моделей, учитывающих различные аспекты оценки.

PayPal: финансовые модели

Как можно заметить, модели, которые построены на анализе коэффициентов P/E, P/S и P/B, менее оптимистичны, чем модель дисконтированных денежных потоков. Однако даже самые пессимистичные оценки все равно выше текущей стоимости акций, предполагая наличие значительного потенциала роста.

Подведем итог

Итак, резюмируя основные моменты моего анализа PayPal:

Акции торгуются со значительной «скидкой».

Справедливая стоимость акций более чем на 25% превышает их текущую цену.

Компания отличается хорошим финансовым состоянием.

Графики говорят о потенциальном отскоке на фоне сильной перепроданности бумаг.

Выручка и прибыль компании стабильно растут.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба