Отчет за первый квартал 2022 финансового года будет опубликован в среду, 20 апреля, после закрытия регулярных торгов в США

Прогноз по выручке: $17,63 миллиарда

Прогноз по прибыли на акцию: $2,24

У инвесторов, ставящих на рост Tesla (NASDAQ:TSLA) в долгосрочной перспективе, в последнее время почти не было поводов для недовольства. Крупнейший в мире производитель электромобилей справляется с перебоями в цепочках поставок гораздо лучше конкурентов и полностью удовлетворяет резко возросший спрос на свои машины.

В результате акции компании Илона Маска за последние полгода подорожали на 18,1%, тогда как индекс NASDAQ 100 потерял около 7%. Сессию вторника акции Tesla завершили на отметке $1028,15.

Ожидаемый сегодня отчет за первый квартал тоже обещает быть сильным.

За квартал, завершившийся 31 марта, продажи компании, по прогнозу аналитиков, подскочили примерно на 70% по сравнению с сопоставимым периодом прошлого года. Прибыль на акцию за отчетный период, вероятно, подскочила примерно на 130%.

Эти прогнозы явно показывают, что Tesla лучше своих коллег по автопрому готова справляться с производственными проблемами, вызванными сначала пандемией, а затем событиями в Украине.

Ранее в этом месяце компания отчиталась о рекордных поставках за первый квартал, несмотря на «чрезвычайно непростой» период, омраченный многочисленными сбоями в операциях, в частности приостановкой работы шанхайского завода.

Tesla смогла добиться таких великолепных результатов благодаря своим дальновидным сделкам по закупке ключевых сырьевых материалов и вертикальной интеграции снабжения.

В январе компания заключила контракт на закупку 75 тыс. метрических тонн никелевого концентрата, который играет неотъемлемую роль в производстве аккумуляторов.

Менее чем за полгода до этого Tesla заключила аналогичную сделку с австралийской горнодобывающей компанией BHP Group. Как сообщило в прошлом месяце агентство Bloomberg News, у компании также заключен многолетний контракт на поставку никеля с бразильской Vale S.A.

Благоприятные фундаментальные факторы

С учетом лидерства Tesla на рынке электромобилей и глобального перехода на «чистые» технологии многие аналитики в последнее время повысили рекомендации по акциям компании.

Так, аналитики Credit Suisse указали на «благоприятные фундаментальные факторы» перед публикацией отчетности Tesla, увеличив целевую цену ее акций до $1125 с $1025. Аналитики отмечают:

«Мы повышаем наши целевые мультипликаторы с учетом возросшего стратегического значения Tesla в качестве лидера глобального перехода на электромобили. Мы сохраняем рейтинг “выше рынка” при том, что в ближайшие годы Tesla будет извлекать выгоду из благоприятных фундаментальных факторов, как мы это подчеркивали в нашей недавно обновленной рекомендации».

Вместе с тем аналитики отметили, что их волнуют потенциальные негативные последствия из-за ситуации с коронавирусом в Китае, где вследствие локдауна в Шанхае была приостановлена работа «гигазавода» Tesla.

Компания из раза в раз отчитывается о более высоких, чем прогнозировалось, финансовых показателях.

Однако, несмотря на «бычьи» оценки аналитиков, инвесторам не стоит забывать, что акции Tesla отличаются повышенной волатильностью, и предсказывать их дальнейшую динамику трудно. Хотя компания является бесспорным лидером на рынке электромобилей, ее акции торгуются с чрезвычайно завышенными мультипликаторами.

Согласно анализу InvestingPro, мультипликатор P/E по акциям Tesla составляет 190. Эта высокая планка означает, что у автопроизводителя просто нет права на ошибку, если говорить о финансовых показателях.

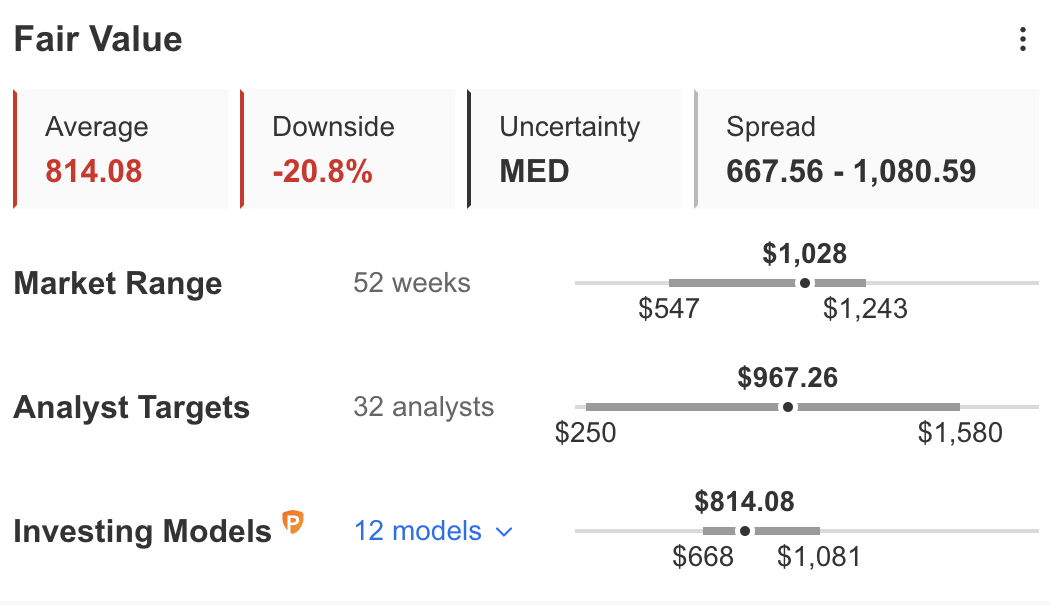

Согласно модели InvestingPro, акции Tesla — рискованный вариант для инвестиций ввиду своей чрезвычайно высокой оценки. Их справедливая стоимость по версии InvestingPro составляет $814,08.

Tesla – справедливая стоимость

Источник: InvestingPro

Это означает потенциал снижения на 20,8% с текущих уровней.

Прогноз по выручке: $17,63 миллиарда

Прогноз по прибыли на акцию: $2,24

У инвесторов, ставящих на рост Tesla (NASDAQ:TSLA) в долгосрочной перспективе, в последнее время почти не было поводов для недовольства. Крупнейший в мире производитель электромобилей справляется с перебоями в цепочках поставок гораздо лучше конкурентов и полностью удовлетворяет резко возросший спрос на свои машины.

В результате акции компании Илона Маска за последние полгода подорожали на 18,1%, тогда как индекс NASDAQ 100 потерял около 7%. Сессию вторника акции Tesla завершили на отметке $1028,15.

Ожидаемый сегодня отчет за первый квартал тоже обещает быть сильным.

За квартал, завершившийся 31 марта, продажи компании, по прогнозу аналитиков, подскочили примерно на 70% по сравнению с сопоставимым периодом прошлого года. Прибыль на акцию за отчетный период, вероятно, подскочила примерно на 130%.

Эти прогнозы явно показывают, что Tesla лучше своих коллег по автопрому готова справляться с производственными проблемами, вызванными сначала пандемией, а затем событиями в Украине.

Ранее в этом месяце компания отчиталась о рекордных поставках за первый квартал, несмотря на «чрезвычайно непростой» период, омраченный многочисленными сбоями в операциях, в частности приостановкой работы шанхайского завода.

Tesla смогла добиться таких великолепных результатов благодаря своим дальновидным сделкам по закупке ключевых сырьевых материалов и вертикальной интеграции снабжения.

В январе компания заключила контракт на закупку 75 тыс. метрических тонн никелевого концентрата, который играет неотъемлемую роль в производстве аккумуляторов.

Менее чем за полгода до этого Tesla заключила аналогичную сделку с австралийской горнодобывающей компанией BHP Group. Как сообщило в прошлом месяце агентство Bloomberg News, у компании также заключен многолетний контракт на поставку никеля с бразильской Vale S.A.

Благоприятные фундаментальные факторы

С учетом лидерства Tesla на рынке электромобилей и глобального перехода на «чистые» технологии многие аналитики в последнее время повысили рекомендации по акциям компании.

Так, аналитики Credit Suisse указали на «благоприятные фундаментальные факторы» перед публикацией отчетности Tesla, увеличив целевую цену ее акций до $1125 с $1025. Аналитики отмечают:

«Мы повышаем наши целевые мультипликаторы с учетом возросшего стратегического значения Tesla в качестве лидера глобального перехода на электромобили. Мы сохраняем рейтинг “выше рынка” при том, что в ближайшие годы Tesla будет извлекать выгоду из благоприятных фундаментальных факторов, как мы это подчеркивали в нашей недавно обновленной рекомендации».

Вместе с тем аналитики отметили, что их волнуют потенциальные негативные последствия из-за ситуации с коронавирусом в Китае, где вследствие локдауна в Шанхае была приостановлена работа «гигазавода» Tesla.

Компания из раза в раз отчитывается о более высоких, чем прогнозировалось, финансовых показателях.

Однако, несмотря на «бычьи» оценки аналитиков, инвесторам не стоит забывать, что акции Tesla отличаются повышенной волатильностью, и предсказывать их дальнейшую динамику трудно. Хотя компания является бесспорным лидером на рынке электромобилей, ее акции торгуются с чрезвычайно завышенными мультипликаторами.

Согласно анализу InvestingPro, мультипликатор P/E по акциям Tesla составляет 190. Эта высокая планка означает, что у автопроизводителя просто нет права на ошибку, если говорить о финансовых показателях.

Согласно модели InvestingPro, акции Tesla — рискованный вариант для инвестиций ввиду своей чрезвычайно высокой оценки. Их справедливая стоимость по версии InvestingPro составляет $814,08.

Tesla – справедливая стоимость

Источник: InvestingPro

Это означает потенциал снижения на 20,8% с текущих уровней.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба