Внезапный разворот цен на рынке природного газа после эпичного 5-недельного ралли наводит участников рынка на вопрос: не окажется ли максимум понедельника в $8 локальным пиком?

Пока не ясно, сколько смогут выжать из текущего отката «медведи». С уверенностью можно говорить только о двух вещах. Во-первых, потребность в отоплении помещений еще не отпала, хотя на дворе уже середина весны. Во-вторых, обещанное наращивание добычи может потребовать больше времени, чем ожидалось.

«На рынке сохраняются существенные повышательные риски», — отметили в среду в аналитики консалтинговой компании Gelber & Associates.

Это отчасти связано с тем, что запасы газа в хранилищах вплоть до конца апреля, согласно ожиданиям, будут увеличиваться гораздо меньшими темпами, чем в среднем за последние пять лет, в результате чего по ходу месяца будет сохраняться огромный дефицит по сравнению с уровнями 2017-2021 гг.

Одного только этого фактора достаточно для «создания на рынке ситуации, при которой при угрозе дополнительного ограничения поставок цены смогут отвоевать утраченную территорию», указывают аналитики Gelber & Associates.

И не только они придерживаются подобного мнения.

Эксперты Bespoke Weather Services отметили в комментариях, опубликованных на портале naturalgasintel.com, что случившийся на этой неделе разворот рынка был явно продуктом «фиксации прибыли по длинным позициям, которая вызвала откат».

«Нам кажется, что недавняя волна распродаж стала той самой “крайне необходимой передышкой”», — отмечают аналитики Bespoke, добавляя, что ожидания сильного роста добычи в течение этого и следующего года все еще нуждаются в реальном подкреплении на практике.

«Смоделированные прогнозы — штука хорошая, однако, пока мы не увидим само наращивание добычи, баланс рисков продолжит указывать в сторону повышения цен», — указывают аналитики, добавляя, что «решительный прорыв выше $8» остается весьма реалистичным сценарием.

Как отмечает технический стратег skcharting.com Сунил Кумар Диксит, эту точку зрения подтверждают и графики.

«На дневном таймфрейм стохастики и индекс относительной силы смогли выйти из состояния перекупленности, и в краткосрочной перспективе минимумы рынка газа остались позади», — отмечает Диксит.

«Это означает, что цены находятся вплотную к районам поддержки в $6,688 и $6,262, соответствующим уровням Фибоначчи в 38,2% и 50% для движения от недавнего минимума в $4,459 к максимуму в $8,065».

Диксит добавляет, что «быкам необходимо поднять цены существенно выше уровня Фибоначчи в 23,6% (проходящему по отметке $7,214), чтобы снова появился повышательный импульс для проверки на прочность максимума $8,065.

На момент написания статьи фьючерсы Henry Hub торговались ниже $7. Судя по всему, пятинедельная серия роста (в ходе которой цены прибавили 55%) подходит к концу. Участники рынка также ждут публикации недельных данных Управления энергетической информации (EIA) по запасам газа в США.

Динамика запасов природного газа

Источник: Gelber & Associates

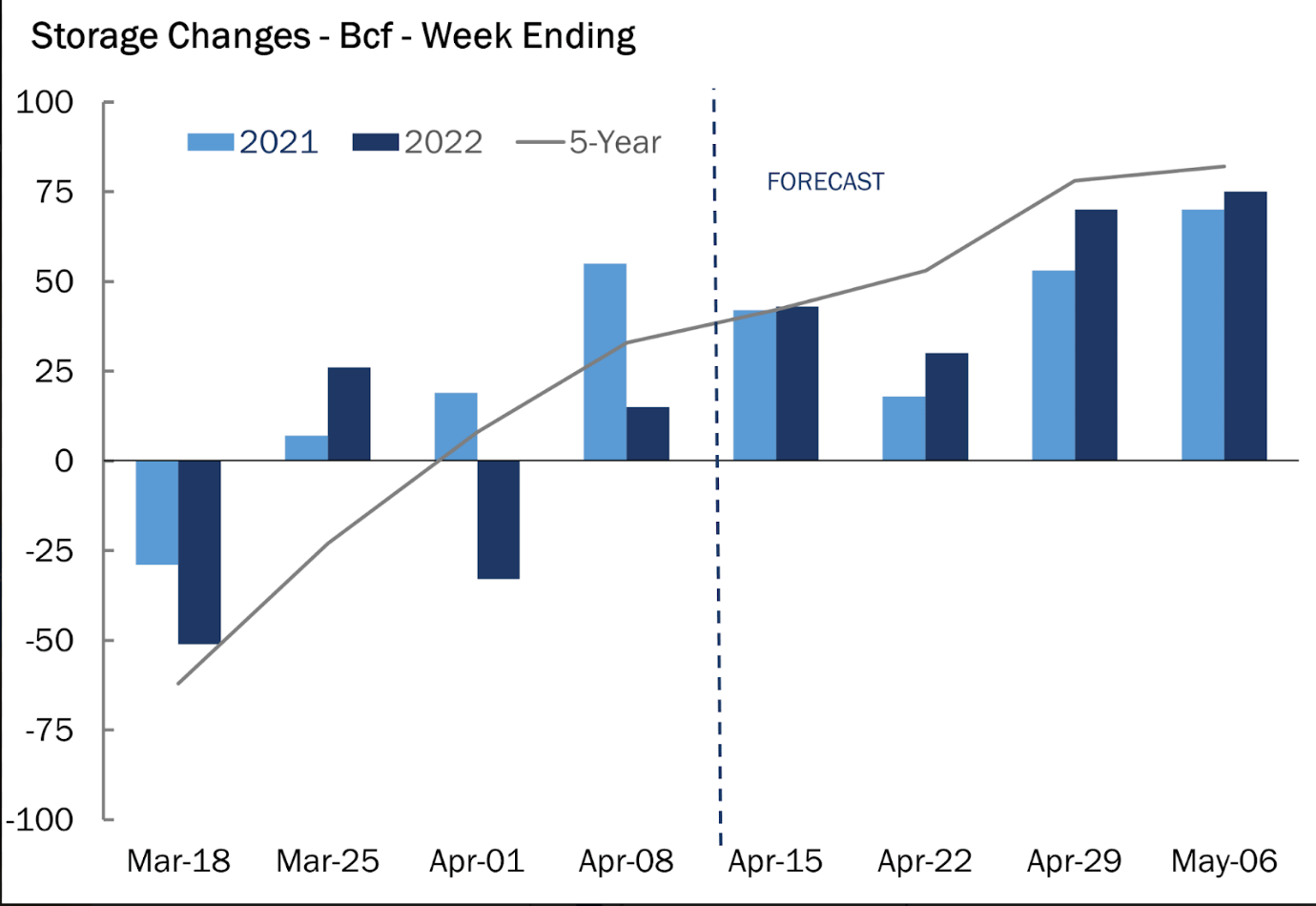

Согласно прогнозу опрошенных Investing.com аналитиков, на неделе, завершившейся 15 апреля, коммунальные предприятия закачали в хранилища примерно 37 миллиардов кубических футов газа, оставшегося у них сверх объемов, использованных для выработки тепла и электроэнергии.

За аналогичную неделю прошлого года в хранилища было закачано 42 миллиарда кубов газа. Средний пятилетний показатель тоже составляет 42 миллиарда кубов.

По состоянию на 8 апреля совокупные запасы газа составляли 1397 миллиардов кубов, что на 439 миллиардов ниже прошлогоднего уровня и на 303 миллиарда ниже среднего пятилетнего уровня.

По оценкам Gelber & Associates, почти 27 миллиардов из использованного на прошлой неделе газа можно напрямую связать с погодой, хотя потребность в отоплении (по меньшей мере на бумаге) снижалась на протяжении всего межсезонья (длящегося с конца зимы и по начало лета).

Дело в том, что «в течение последнего месяца метеорологические оценки на этот двухнедельный период постоянно пересматривались, и из-за этого на рынке крепло ощущение чрезвычайной ограниченности предложения», отмечают аналитики Gelber & Associates.

С учетом того, что на всей территории США по-прежнему случаются периоды падения температур, крупный дефицит запасов будет оставаться относительно устойчивым по меньшей мере вплоть до начала мая, говорится в комментариях на портале naturalgasintel.com. В результате, в течение лета, когда газ будет нужен для выработки электроэнергии, рынку будет очень непросто пополнить запасы.

«Если судить по прогнозу погоды на следующие две недели, в отдельные дни запасы должны начать увеличиваться на двухзначную величину, и ситуация должна начать выправляться относительно традиционного летнего графика закачки», — прокомментировал в комментариях для Reuters Роберт Ди Дона из Energy Ventures Analysis.

«Если так и случится, то у нас будут весомые основания ждать “медвежьего” ценового сигнала в краткосрочной перспективе», — добавил он.

Согласно поставщику данных Refinitiv, в следующие две недели в 48 штатах США будут зафиксированы 131 градусо-день отопительного сезона. Таким образом, показатель приблизится к среднему 30-летнему значению для этого времени года в 122 градусо-дня.

Градусо-дни отопительного периода (HDD) используются для оценки спроса на природный газ для отопления жилых домов и учреждений. Для определения показателя используется значение среднесуточной температуры наружного воздуха за дни, когда она была ниже базовой температуры в 18°C (65°F).

Средний спрос на газ в США с учетом экспорта, по оценкам Refinitiv, на следующей неделе сократится с текущих 99,5 до 91,9 миллиарда кубов в сутки. Эти прогнозы выше, чем оценки Refinitiv двухдневной давности.

Среднесуточный объем добычи газа в 48 штатах США за истекший период апреля, по данным Refinitiv, составляет 94,4 миллиарда кубов против 93,7 миллиарда кубов в марте (и по сравнению с декабрьским рекордом в 96,3 миллиарда).

Что касается запасов, то модели Aegis Hedging Solutions указывают, что к концу октября в хранилищах будет 3,3 триллиона кубов газа, что почти на 355 миллиардов ниже среднего пятилетнего показателя. Согласно naturalgasintel.com, при расчетах аналитики использовали смоделированные показатели закачки на предстоящее лето и 20-летние температурные нормы.

За последние 10 лет запасы на начало зимы оказались ниже только в 2018 году, когда они составили 3,24 триллиона кубов. Если прогноз подтвердится, рынок будет «гораздо более уязвим к зимней погоде и повышенной волатильности», указывает Aegis.

«Адекватный объем запасов составляет около 3,6–3,8 триллиона кубов, и любые показатели ниже этих значений обычно считаются недостаточными», — отмечает партнер Aegis Ник Хиллман. После того как на этой неделе цены подскочили выше $8, теперь никто не ручается, как высоко они могут в итоге подняться.

«Рынок дает понять, что предложение должно увеличиться, иначе ему придется скорректировать спрос».

Последние полтора года модели перехода с газа на уголь не работали, отчасти ввиду ограниченности поставок последнего, отмечает Хиллман.

Между тем, спрос со стороны промышленных предприятий США выиграл за счет турбулентности на мировых рынках. В глобальных масштабах сектор конкурирует с более низкими ценами на газ, что делает его устойчивым к резким повышениям, комментирует Хиллман.

«Сезон арбитража на экспортных рынках сжиженного природного газа открыт, и для устранения этого спроса цены должны будут вырасти еще на $15».

Пока не ясно, сколько смогут выжать из текущего отката «медведи». С уверенностью можно говорить только о двух вещах. Во-первых, потребность в отоплении помещений еще не отпала, хотя на дворе уже середина весны. Во-вторых, обещанное наращивание добычи может потребовать больше времени, чем ожидалось.

«На рынке сохраняются существенные повышательные риски», — отметили в среду в аналитики консалтинговой компании Gelber & Associates.

Это отчасти связано с тем, что запасы газа в хранилищах вплоть до конца апреля, согласно ожиданиям, будут увеличиваться гораздо меньшими темпами, чем в среднем за последние пять лет, в результате чего по ходу месяца будет сохраняться огромный дефицит по сравнению с уровнями 2017-2021 гг.

Одного только этого фактора достаточно для «создания на рынке ситуации, при которой при угрозе дополнительного ограничения поставок цены смогут отвоевать утраченную территорию», указывают аналитики Gelber & Associates.

И не только они придерживаются подобного мнения.

Эксперты Bespoke Weather Services отметили в комментариях, опубликованных на портале naturalgasintel.com, что случившийся на этой неделе разворот рынка был явно продуктом «фиксации прибыли по длинным позициям, которая вызвала откат».

«Нам кажется, что недавняя волна распродаж стала той самой “крайне необходимой передышкой”», — отмечают аналитики Bespoke, добавляя, что ожидания сильного роста добычи в течение этого и следующего года все еще нуждаются в реальном подкреплении на практике.

«Смоделированные прогнозы — штука хорошая, однако, пока мы не увидим само наращивание добычи, баланс рисков продолжит указывать в сторону повышения цен», — указывают аналитики, добавляя, что «решительный прорыв выше $8» остается весьма реалистичным сценарием.

Как отмечает технический стратег skcharting.com Сунил Кумар Диксит, эту точку зрения подтверждают и графики.

«На дневном таймфрейм стохастики и индекс относительной силы смогли выйти из состояния перекупленности, и в краткосрочной перспективе минимумы рынка газа остались позади», — отмечает Диксит.

«Это означает, что цены находятся вплотную к районам поддержки в $6,688 и $6,262, соответствующим уровням Фибоначчи в 38,2% и 50% для движения от недавнего минимума в $4,459 к максимуму в $8,065».

Диксит добавляет, что «быкам необходимо поднять цены существенно выше уровня Фибоначчи в 23,6% (проходящему по отметке $7,214), чтобы снова появился повышательный импульс для проверки на прочность максимума $8,065.

На момент написания статьи фьючерсы Henry Hub торговались ниже $7. Судя по всему, пятинедельная серия роста (в ходе которой цены прибавили 55%) подходит к концу. Участники рынка также ждут публикации недельных данных Управления энергетической информации (EIA) по запасам газа в США.

Динамика запасов природного газа

Источник: Gelber & Associates

Согласно прогнозу опрошенных Investing.com аналитиков, на неделе, завершившейся 15 апреля, коммунальные предприятия закачали в хранилища примерно 37 миллиардов кубических футов газа, оставшегося у них сверх объемов, использованных для выработки тепла и электроэнергии.

За аналогичную неделю прошлого года в хранилища было закачано 42 миллиарда кубов газа. Средний пятилетний показатель тоже составляет 42 миллиарда кубов.

По состоянию на 8 апреля совокупные запасы газа составляли 1397 миллиардов кубов, что на 439 миллиардов ниже прошлогоднего уровня и на 303 миллиарда ниже среднего пятилетнего уровня.

По оценкам Gelber & Associates, почти 27 миллиардов из использованного на прошлой неделе газа можно напрямую связать с погодой, хотя потребность в отоплении (по меньшей мере на бумаге) снижалась на протяжении всего межсезонья (длящегося с конца зимы и по начало лета).

Дело в том, что «в течение последнего месяца метеорологические оценки на этот двухнедельный период постоянно пересматривались, и из-за этого на рынке крепло ощущение чрезвычайной ограниченности предложения», отмечают аналитики Gelber & Associates.

С учетом того, что на всей территории США по-прежнему случаются периоды падения температур, крупный дефицит запасов будет оставаться относительно устойчивым по меньшей мере вплоть до начала мая, говорится в комментариях на портале naturalgasintel.com. В результате, в течение лета, когда газ будет нужен для выработки электроэнергии, рынку будет очень непросто пополнить запасы.

«Если судить по прогнозу погоды на следующие две недели, в отдельные дни запасы должны начать увеличиваться на двухзначную величину, и ситуация должна начать выправляться относительно традиционного летнего графика закачки», — прокомментировал в комментариях для Reuters Роберт Ди Дона из Energy Ventures Analysis.

«Если так и случится, то у нас будут весомые основания ждать “медвежьего” ценового сигнала в краткосрочной перспективе», — добавил он.

Согласно поставщику данных Refinitiv, в следующие две недели в 48 штатах США будут зафиксированы 131 градусо-день отопительного сезона. Таким образом, показатель приблизится к среднему 30-летнему значению для этого времени года в 122 градусо-дня.

Градусо-дни отопительного периода (HDD) используются для оценки спроса на природный газ для отопления жилых домов и учреждений. Для определения показателя используется значение среднесуточной температуры наружного воздуха за дни, когда она была ниже базовой температуры в 18°C (65°F).

Средний спрос на газ в США с учетом экспорта, по оценкам Refinitiv, на следующей неделе сократится с текущих 99,5 до 91,9 миллиарда кубов в сутки. Эти прогнозы выше, чем оценки Refinitiv двухдневной давности.

Среднесуточный объем добычи газа в 48 штатах США за истекший период апреля, по данным Refinitiv, составляет 94,4 миллиарда кубов против 93,7 миллиарда кубов в марте (и по сравнению с декабрьским рекордом в 96,3 миллиарда).

Что касается запасов, то модели Aegis Hedging Solutions указывают, что к концу октября в хранилищах будет 3,3 триллиона кубов газа, что почти на 355 миллиардов ниже среднего пятилетнего показателя. Согласно naturalgasintel.com, при расчетах аналитики использовали смоделированные показатели закачки на предстоящее лето и 20-летние температурные нормы.

За последние 10 лет запасы на начало зимы оказались ниже только в 2018 году, когда они составили 3,24 триллиона кубов. Если прогноз подтвердится, рынок будет «гораздо более уязвим к зимней погоде и повышенной волатильности», указывает Aegis.

«Адекватный объем запасов составляет около 3,6–3,8 триллиона кубов, и любые показатели ниже этих значений обычно считаются недостаточными», — отмечает партнер Aegis Ник Хиллман. После того как на этой неделе цены подскочили выше $8, теперь никто не ручается, как высоко они могут в итоге подняться.

«Рынок дает понять, что предложение должно увеличиться, иначе ему придется скорректировать спрос».

Последние полтора года модели перехода с газа на уголь не работали, отчасти ввиду ограниченности поставок последнего, отмечает Хиллман.

Между тем, спрос со стороны промышленных предприятий США выиграл за счет турбулентности на мировых рынках. В глобальных масштабах сектор конкурирует с более низкими ценами на газ, что делает его устойчивым к резким повышениям, комментирует Хиллман.

«Сезон арбитража на экспортных рынках сжиженного природного газа открыт, и для устранения этого спроса цены должны будут вырасти еще на $15».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба