Рынок свопов закладывается на повышение ставок в США на 150 б.п. к августу, а Nomura прогнозирует +200 б.п.

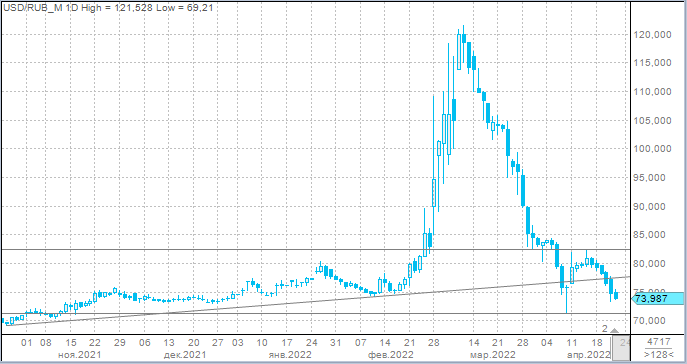

Рубль учтет смягчение валютного контроля теперь уже для всех экспортеров, но краткосрочно будет под воздействием налогового периода.

Валюты G10

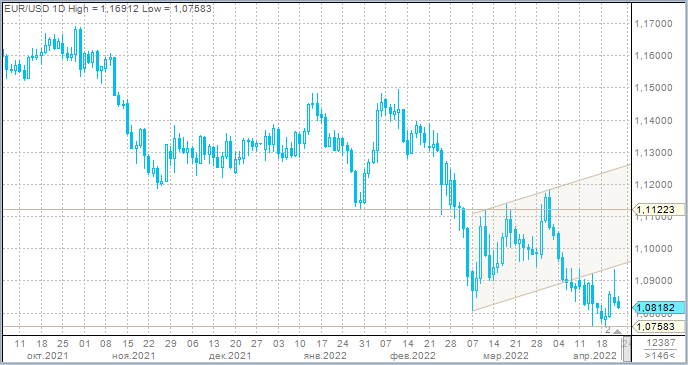

Доллар завершает седьмую подряд неделю роста к иене, а также демонстрирует лучший за 2 года недельный прирост по отношению китайскому юаню, поскольку потенциал изменения дифференциала ставок остается ключевым драйвером валютных курсов. Китай желает стимулировать экономику, намерен смягчать свою денежно-кредитную политику. Банк Японии реализует ультрастимулирующую денежно-кредитную политику и неограниченным объемом покупок готов удержать доходность свих 10-летних государственных облигаций ниже 0,25%. При этом глава ФРС Джером Пауэлл в четверг подтвердил, что на майском заседании будет рассмотрен вопрос повышения ставки по федеральным фондам сразу на 50 б.п. Теперь начинается период тишины перед заседанием Комитет по открытым рынкам 3 и 4 мая.

Тем не менее рынок свопов сейчас учитывает в котировках повышение ставки по итогам заседаний в мае, июне и июле на 146 б.п. Это означает, что рынок почти на 100% подразумевает три подряд заседания с шагом 50 б.п. На фоне столь агрессивных ожиданий доходность 5-летних нот Казначейства США впервые с 2018 года превысила 3% и достигла 3,05% — за неделю рост на 24 б.п. На участке кривой доходности 5–30 лет инверсия, поскольку доходность 30-летних бондов составляла 2,945%. Стоит отметить обновленные ястребиные прогнозы аналитиков Nomura, которые ожидают, что ФРС повысит ставку в мае на 50 б.п., а затем на июньском и следом на июльском заседании повысят ставку с шагом 75 б.п. То есть Nomura видит рист того, что по итогам трех ближайших заседаний ставка вырастет на 2%. Столь агрессивный сценарий ужесточения денежно-кредитной политики не учтен рынком и не заложен в цены. Поэтому, если рынок начнет закладываться на такие темпы, доллар получит дополнительную поддержку.

Мы считаем, что доллар сохраняет потенциал роста в ближайшие месяцы. Индекс доллара выглядит способным подняться до 103 пунктов. Однако область 103–105 пунктов уже рассматривается, как точка входа в среднесрочные короткие позиции в американской валюте.

Ретроспективный анализ четырех предыдущих циклов повышения ставок ФРС показывает, что доллар обычно рос в среднем на 2% в течение года до начала цикла. Этот рост обусловлен ожиданиями ужесточения денежно-кредитной политики. По итогам 2021 года доллар укрепился против основных валют на 7%. Однако с момента старта повышения ставок до завершения цикла доллар в среднем дешевеет на 1%.

На этот раз цикл стартовал в марте 2022 года и, как ожидается, он будет продолжаться до конца 2023 года. При этом цикл должен быть агрессивным, схожим с циклом повышения ставок в 1994—1995 гг., когда в общей сложности ставка была повышена на 300 б.п. У нас в настоящий момент есть первое повышение на 25 б.п. и рынок закладывается на то, что к марту 2023 года ставка еще вырастет на 260 б.п. Однако в 1995 году доллар обесценился почти на 8,5%, поскольку на фоне повышения ставок в США другие мировые центральные банки также начали поднимать ставки. Нечто подобное мы рассчитываем увидеть и в этот раз. Это означает, что в какой-то момент во второй половине 2022 года доллар США может начать среднесрочный тренд ослабления, поскольку сложатся условия для того, чтобы ЕЦБ и другие мировые центральные банки стали более ястребиными в отношении своих денежно-кредитных политик.

Российский рубль

Рубль укрепляется к доллару и китайскому юаню 5 торговых дней подряд. По отношению к евро рубль из 5 торговых сессий 4 завершил укреплением. Таким образом, рубль прервал коррекцию и возобновил укрепление именно 15 апреля — неофициальная дата начала апрельского налогового периода, поскольку в этот день следовало уплатить страховые взносы за март и перечислить аванс по акцизам за апрель.

Укрепление рубля — это дисбаланс между экспортом и импортом. Устранять этот дисбаланс Банк России, судя по всему, намерен очень плавно. Во-первых, крепкий рубль позволяет снижать инфляцию, а, значит, способствует условиям для дальнейшего снижения ключевой ставки, что позволит оживить кредитование и бизнес-активность в стране. Во-вторых, крепкий рубль помогает импортерам переориентироваться на другие рынки или изменить логистические цепочки.

Однако здесь обязательно нужно держать в уме тезис о том, что ключевая проблема падения импорта — это не шок из-за обесценившегося рубля, а именно логистический кризис (что-то стало невозможно оплатить, что-то стало невозможно привезти по налаженным цепочкам поставок). В итоге укрепление рубля лишь частично стимулирует импорт. Даже курс 10 рублей за доллар многие логистические проблемы импорта не решает, а, следовательно, импорт это не оживит. Поэтому и ценовое давление в ряде случаев обусловлено логистическим кризисом, а не слабостью российской валюты. То есть позитивный эффект от укрепления рубля довольно ограниченный.

При этом обязательные продажи экспортной выручки по более высокому курсу формирует куда меньшие поступления рублевой ликвидности в бюджет. Однако платежи за газ в рублях со стороны европейских потребителей — это до сих пор wild card. Несмотря на то что требование платить за газ в рублях было озвучено еще в марте, даже сейчас у недружественных стран еще есть время перейти на оплату рублями. Платежи за газ, который должен быть поставлен после внедрения нового требования (газ за рубли), должны быть реализованы в мае. Не исключаем, что ЦБ, чтобы понимать, каким будет навес предложения валюты в обозримом будущем, хочет дождаться прояснения ситуации с объемом поступлений средств по схеме «газ за рубли».

Поэтому сейчас шаги, направленные на устранение дисбаланса экспорта и импорта, включают: отмену 12-процентной комиссии на покупку валюты через брокеров (попытка поднять спрос на валюту), увеличение с 3 до 60 дней срока продажи валюты компаниям-экспортерам несырьевого неэнергетического сектора, а с 19 апреля увеличение сроков продажи валютной выручки действует уже и для сырьевых экспортеров.

Однако апрельский налоговый период усугубляет ситуацию, а пиковая фаза будет на следующей неделе, когда надо будет платить НДС, НДПИ, налог на прибыль. Поэтому рубль в ближайшие дни может продолжать демонстрировать технический рост. Однако в конце месяца влияние налогового периода уйдет. При этом в среднесрочной перспективе мы ожидаем плавное переползание курса USDRUB в диапазон 80–85 на фоне плавного сокращения объемов экспорта в натуральном выражении. При этом для импортеров перенастройка логистических цепочек, по сути, вопрос жизни и смерти. Поэтому эту проблему бизнес будет стараться решать максимально быстро. Поэтому в перспективе мы рассчитываем увидеть восстановление объемов импорта, что в совокупности со снижением экспорта будет давить на рубль, который сейчас в паре с долларом переместился в диапазон 70–75.

Рубль учтет смягчение валютного контроля теперь уже для всех экспортеров, но краткосрочно будет под воздействием налогового периода.

Валюты G10

Доллар завершает седьмую подряд неделю роста к иене, а также демонстрирует лучший за 2 года недельный прирост по отношению китайскому юаню, поскольку потенциал изменения дифференциала ставок остается ключевым драйвером валютных курсов. Китай желает стимулировать экономику, намерен смягчать свою денежно-кредитную политику. Банк Японии реализует ультрастимулирующую денежно-кредитную политику и неограниченным объемом покупок готов удержать доходность свих 10-летних государственных облигаций ниже 0,25%. При этом глава ФРС Джером Пауэлл в четверг подтвердил, что на майском заседании будет рассмотрен вопрос повышения ставки по федеральным фондам сразу на 50 б.п. Теперь начинается период тишины перед заседанием Комитет по открытым рынкам 3 и 4 мая.

Тем не менее рынок свопов сейчас учитывает в котировках повышение ставки по итогам заседаний в мае, июне и июле на 146 б.п. Это означает, что рынок почти на 100% подразумевает три подряд заседания с шагом 50 б.п. На фоне столь агрессивных ожиданий доходность 5-летних нот Казначейства США впервые с 2018 года превысила 3% и достигла 3,05% — за неделю рост на 24 б.п. На участке кривой доходности 5–30 лет инверсия, поскольку доходность 30-летних бондов составляла 2,945%. Стоит отметить обновленные ястребиные прогнозы аналитиков Nomura, которые ожидают, что ФРС повысит ставку в мае на 50 б.п., а затем на июньском и следом на июльском заседании повысят ставку с шагом 75 б.п. То есть Nomura видит рист того, что по итогам трех ближайших заседаний ставка вырастет на 2%. Столь агрессивный сценарий ужесточения денежно-кредитной политики не учтен рынком и не заложен в цены. Поэтому, если рынок начнет закладываться на такие темпы, доллар получит дополнительную поддержку.

Мы считаем, что доллар сохраняет потенциал роста в ближайшие месяцы. Индекс доллара выглядит способным подняться до 103 пунктов. Однако область 103–105 пунктов уже рассматривается, как точка входа в среднесрочные короткие позиции в американской валюте.

Ретроспективный анализ четырех предыдущих циклов повышения ставок ФРС показывает, что доллар обычно рос в среднем на 2% в течение года до начала цикла. Этот рост обусловлен ожиданиями ужесточения денежно-кредитной политики. По итогам 2021 года доллар укрепился против основных валют на 7%. Однако с момента старта повышения ставок до завершения цикла доллар в среднем дешевеет на 1%.

На этот раз цикл стартовал в марте 2022 года и, как ожидается, он будет продолжаться до конца 2023 года. При этом цикл должен быть агрессивным, схожим с циклом повышения ставок в 1994—1995 гг., когда в общей сложности ставка была повышена на 300 б.п. У нас в настоящий момент есть первое повышение на 25 б.п. и рынок закладывается на то, что к марту 2023 года ставка еще вырастет на 260 б.п. Однако в 1995 году доллар обесценился почти на 8,5%, поскольку на фоне повышения ставок в США другие мировые центральные банки также начали поднимать ставки. Нечто подобное мы рассчитываем увидеть и в этот раз. Это означает, что в какой-то момент во второй половине 2022 года доллар США может начать среднесрочный тренд ослабления, поскольку сложатся условия для того, чтобы ЕЦБ и другие мировые центральные банки стали более ястребиными в отношении своих денежно-кредитных политик.

Российский рубль

Рубль укрепляется к доллару и китайскому юаню 5 торговых дней подряд. По отношению к евро рубль из 5 торговых сессий 4 завершил укреплением. Таким образом, рубль прервал коррекцию и возобновил укрепление именно 15 апреля — неофициальная дата начала апрельского налогового периода, поскольку в этот день следовало уплатить страховые взносы за март и перечислить аванс по акцизам за апрель.

Укрепление рубля — это дисбаланс между экспортом и импортом. Устранять этот дисбаланс Банк России, судя по всему, намерен очень плавно. Во-первых, крепкий рубль позволяет снижать инфляцию, а, значит, способствует условиям для дальнейшего снижения ключевой ставки, что позволит оживить кредитование и бизнес-активность в стране. Во-вторых, крепкий рубль помогает импортерам переориентироваться на другие рынки или изменить логистические цепочки.

Однако здесь обязательно нужно держать в уме тезис о том, что ключевая проблема падения импорта — это не шок из-за обесценившегося рубля, а именно логистический кризис (что-то стало невозможно оплатить, что-то стало невозможно привезти по налаженным цепочкам поставок). В итоге укрепление рубля лишь частично стимулирует импорт. Даже курс 10 рублей за доллар многие логистические проблемы импорта не решает, а, следовательно, импорт это не оживит. Поэтому и ценовое давление в ряде случаев обусловлено логистическим кризисом, а не слабостью российской валюты. То есть позитивный эффект от укрепления рубля довольно ограниченный.

При этом обязательные продажи экспортной выручки по более высокому курсу формирует куда меньшие поступления рублевой ликвидности в бюджет. Однако платежи за газ в рублях со стороны европейских потребителей — это до сих пор wild card. Несмотря на то что требование платить за газ в рублях было озвучено еще в марте, даже сейчас у недружественных стран еще есть время перейти на оплату рублями. Платежи за газ, который должен быть поставлен после внедрения нового требования (газ за рубли), должны быть реализованы в мае. Не исключаем, что ЦБ, чтобы понимать, каким будет навес предложения валюты в обозримом будущем, хочет дождаться прояснения ситуации с объемом поступлений средств по схеме «газ за рубли».

Поэтому сейчас шаги, направленные на устранение дисбаланса экспорта и импорта, включают: отмену 12-процентной комиссии на покупку валюты через брокеров (попытка поднять спрос на валюту), увеличение с 3 до 60 дней срока продажи валюты компаниям-экспортерам несырьевого неэнергетического сектора, а с 19 апреля увеличение сроков продажи валютной выручки действует уже и для сырьевых экспортеров.

Однако апрельский налоговый период усугубляет ситуацию, а пиковая фаза будет на следующей неделе, когда надо будет платить НДС, НДПИ, налог на прибыль. Поэтому рубль в ближайшие дни может продолжать демонстрировать технический рост. Однако в конце месяца влияние налогового периода уйдет. При этом в среднесрочной перспективе мы ожидаем плавное переползание курса USDRUB в диапазон 80–85 на фоне плавного сокращения объемов экспорта в натуральном выражении. При этом для импортеров перенастройка логистических цепочек, по сути, вопрос жизни и смерти. Поэтому эту проблему бизнес будет стараться решать максимально быстро. Поэтому в перспективе мы рассчитываем увидеть восстановление объемов импорта, что в совокупности со снижением экспорта будет давить на рубль, который сейчас в паре с долларом переместился в диапазон 70–75.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба