22 апреля 2022 InvestCommunity Аксельрод Жека

Нужно понимать, что данная подборка тянется еще из другого мира. Мира где всегда была недооценка из-за странового риска, и вот он сработал. Прошу к этому посту относится с опаской, так как свежих отчетов мы не получили, а фундаментал из прошлого в какой-то мере вилы в воде. Также хочу предупредить, о наличии лексикона близкого к матерному. В свое время Ерофеев даже был вынужден удалить из второго издания целую главу по этой причине!

Сам писатель тогда ответил так:

«Первое издание «Москва – Петушки», благо было в одном экземпляре, быстро разошлось. Я получал с тех пор много нареканий за главу «Серп и Молот – Карачарово», и совершенно напрасно. Во вступлении к 1-му изданию я предупреждал всех девушек, что главу «Серп и Молот – Карачарово» следует пропустить, не читая, поскольку за фразой: «И немедленно выпил» – следуют полторы страницы чистейшего мата, что во всей этой главе нет ни единого цензурного слова, за исключением фразы: «И немедленно выпил». Добросовестным уведомлением этим я добился только того, что все читатели, в особенности девушки, сразу хватались за главу «Серп и Молот – Карачарово», даже не читая предыдущих глав, даже не прочитав фразы: «И немедленно выпил». По этой причине я счёл необходимым во втором издании выкинуть из главы «Серп и Молот – Карачарово» всю бывшую там матерщину. Так будет лучше, потому что, во-первых, меня станут читать подряд, а во-вторых, не будут оскорблены».

Яндекс сложился от хая в 4е раза. В 4е мать его раза! Полторы годовых доСВОшных выручки.

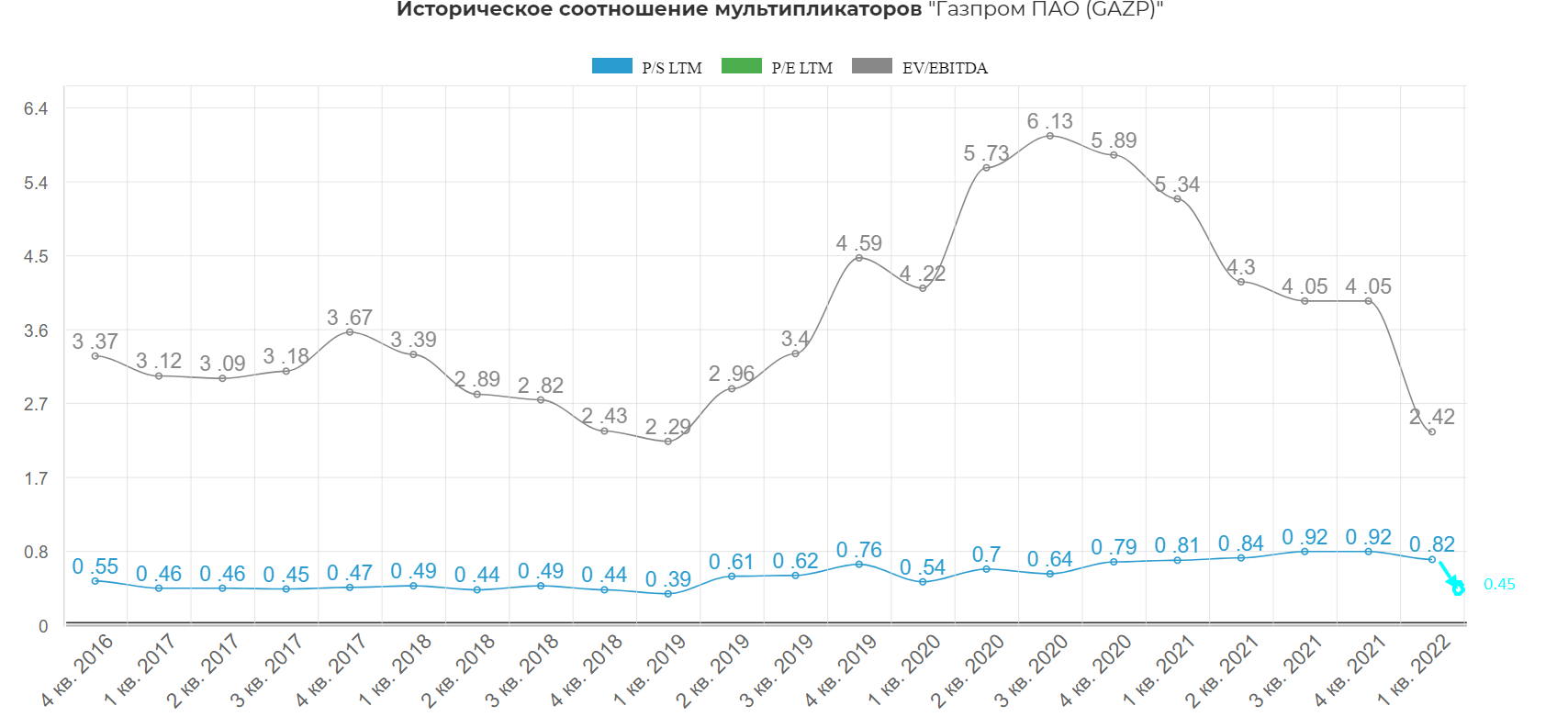

Отчета Газпрома мы еще не видели, но там явно будет больше 11 трлн. рублей выручки, поэтому форвардный P/S 0,45.

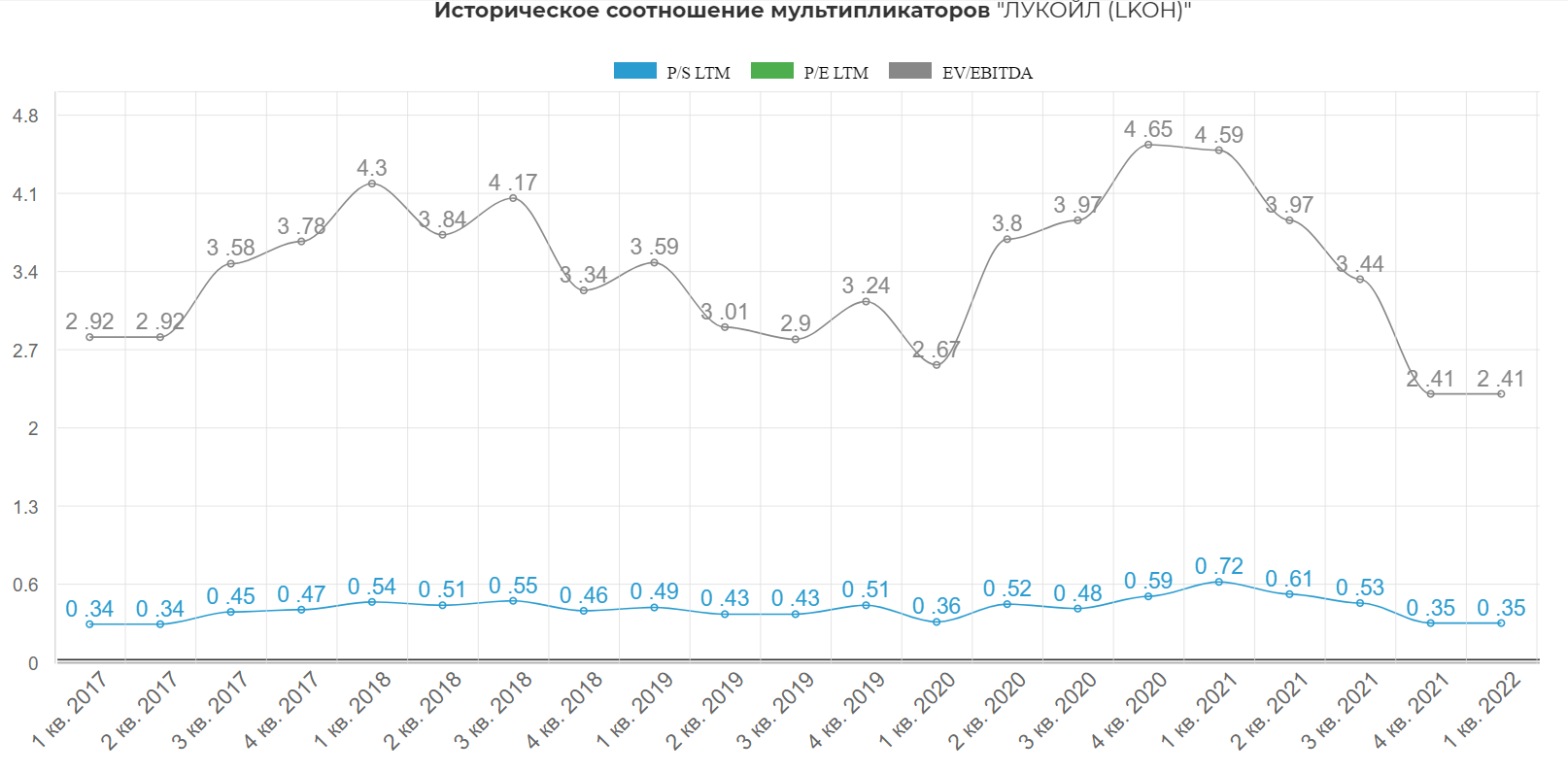

Главная жертва конвертации Лукойл. Без слез не посмотришь.... компания стоит по уровням, когда нефть была отрицательной...

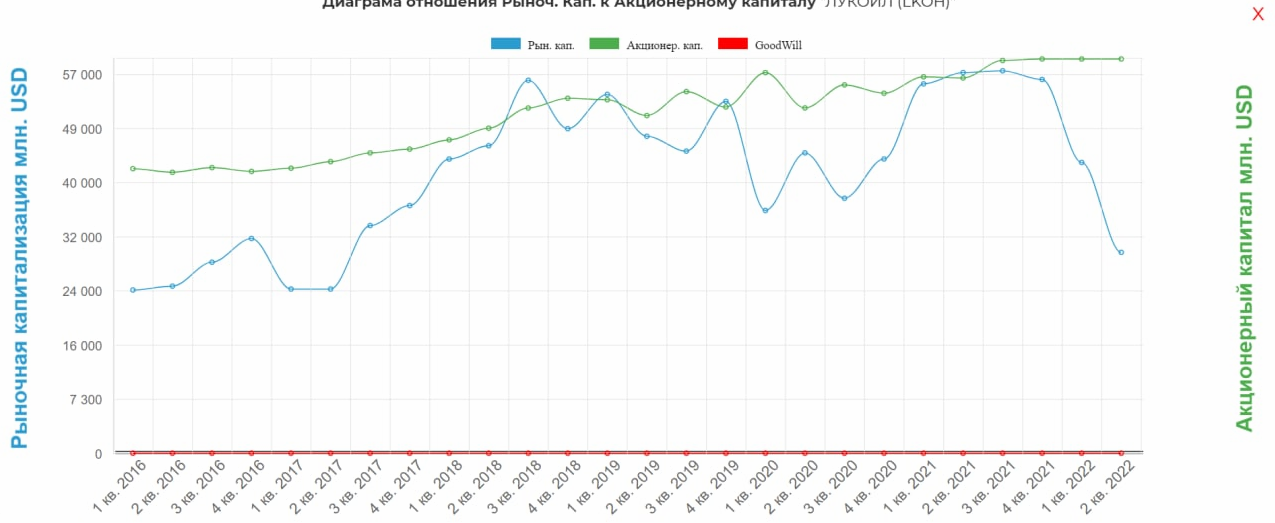

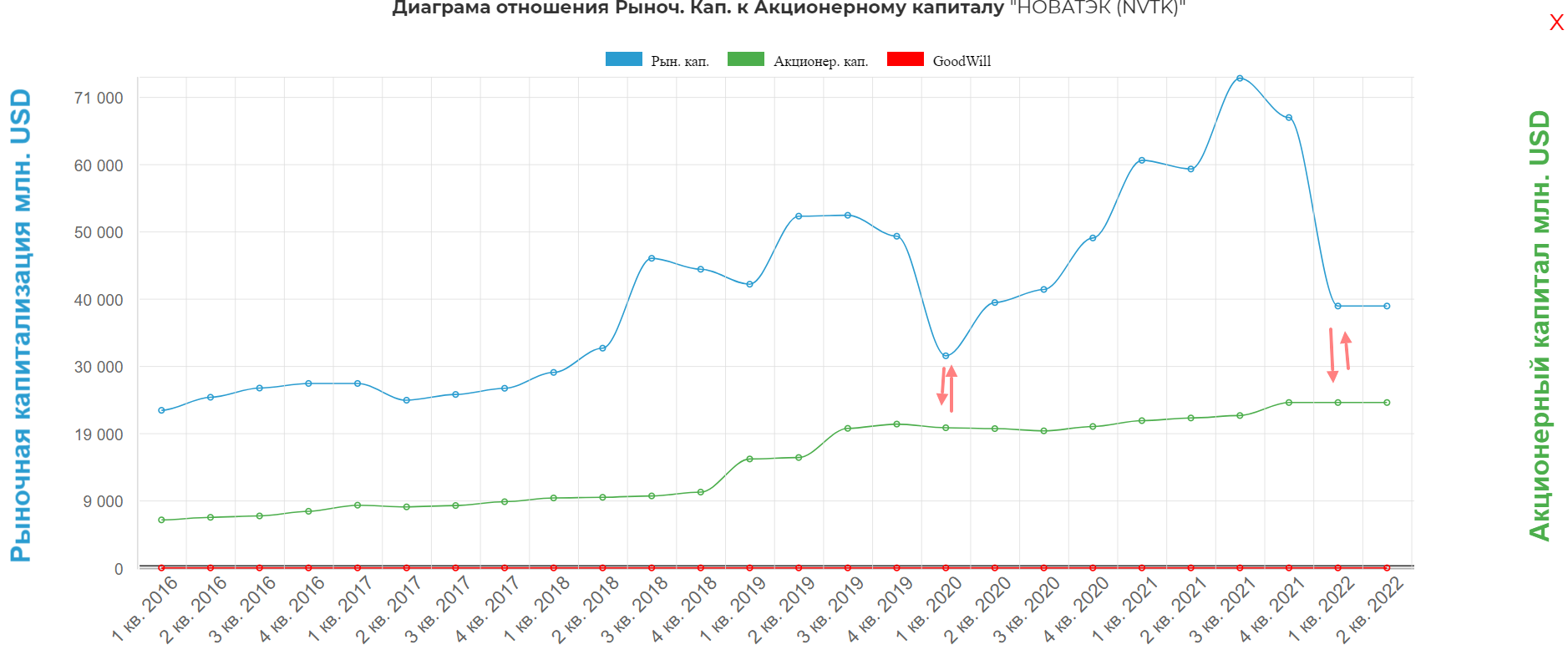

Относительно капитала жуткая оценка. Где байбэк?

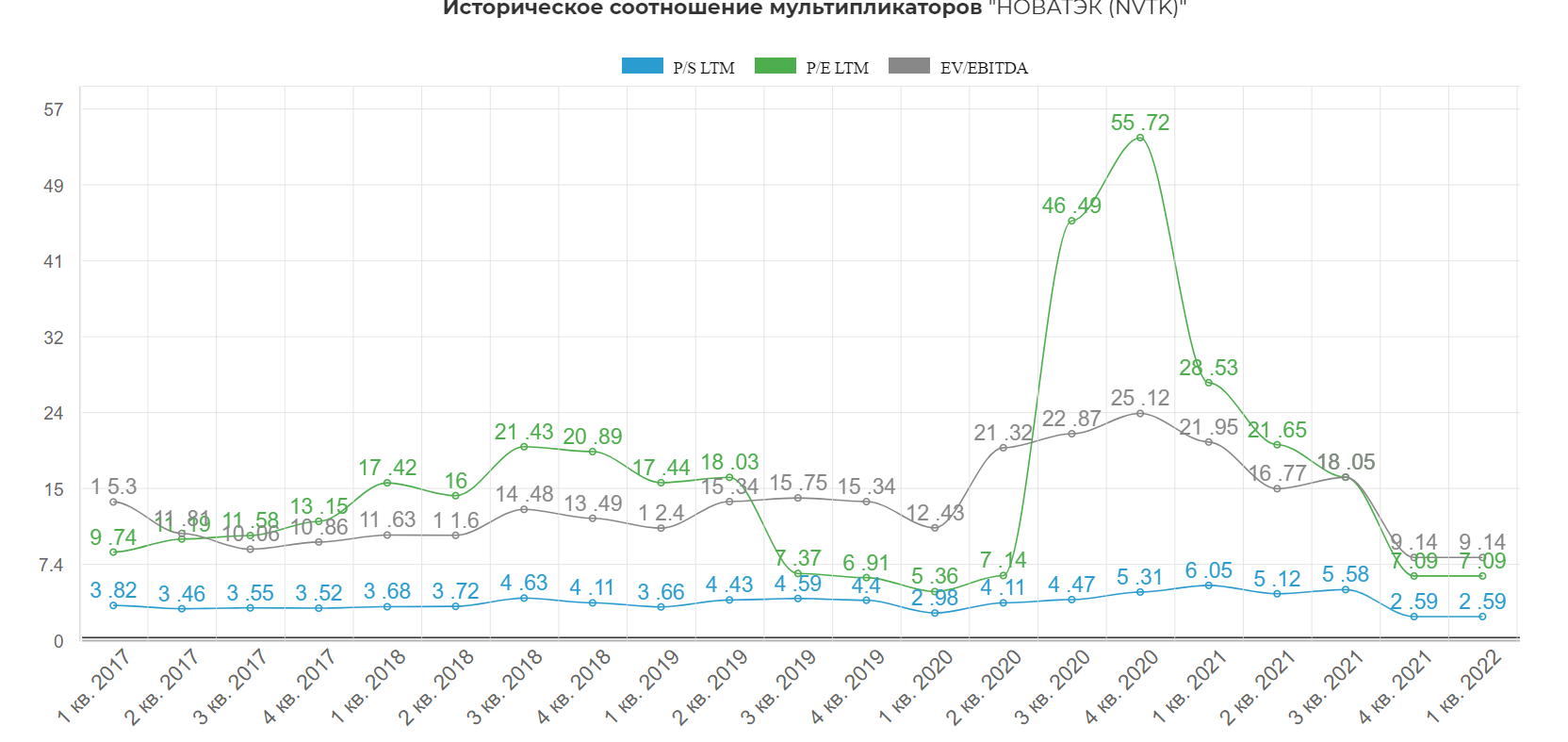

Новатэк даже с учетом остановки инвестиционных проектов не должен стоить так дешево ;)

Никогда еще не было так дешево, а дивиденды платить продолжают!

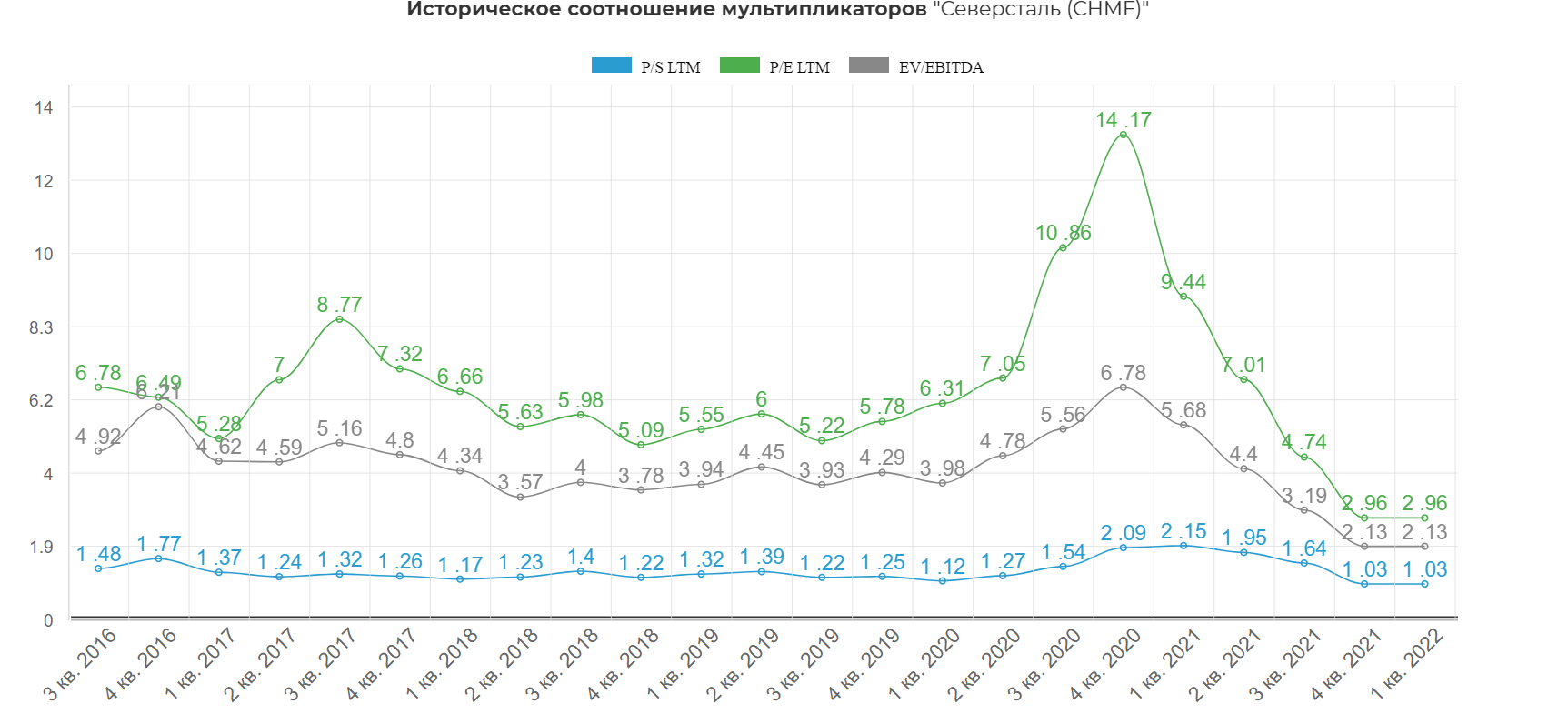

Северсталь по цене на сталь в два раза ниже.

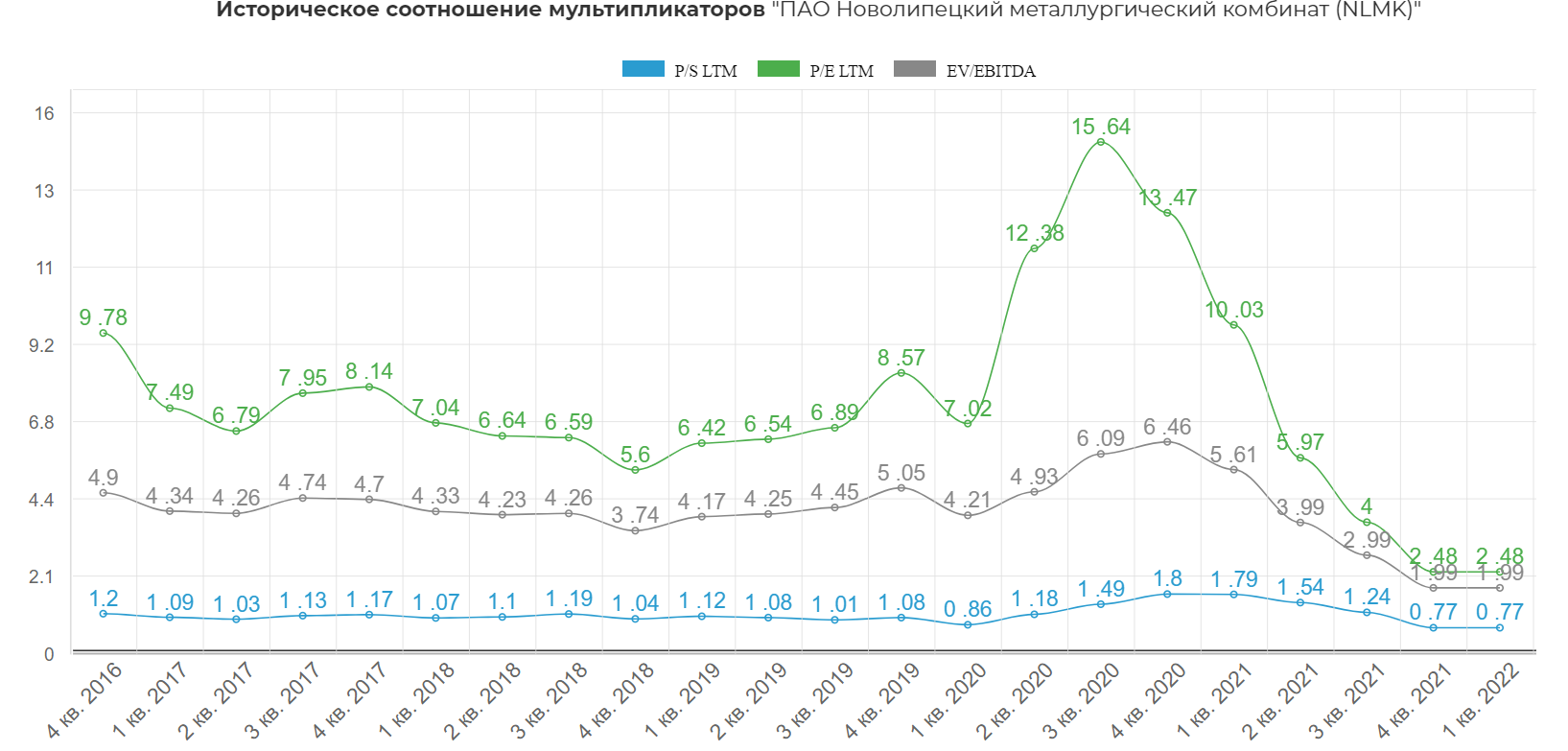

НЛМК такой дешевой еще не была за последние годы.

Редкий случай купить ММК за капитал.

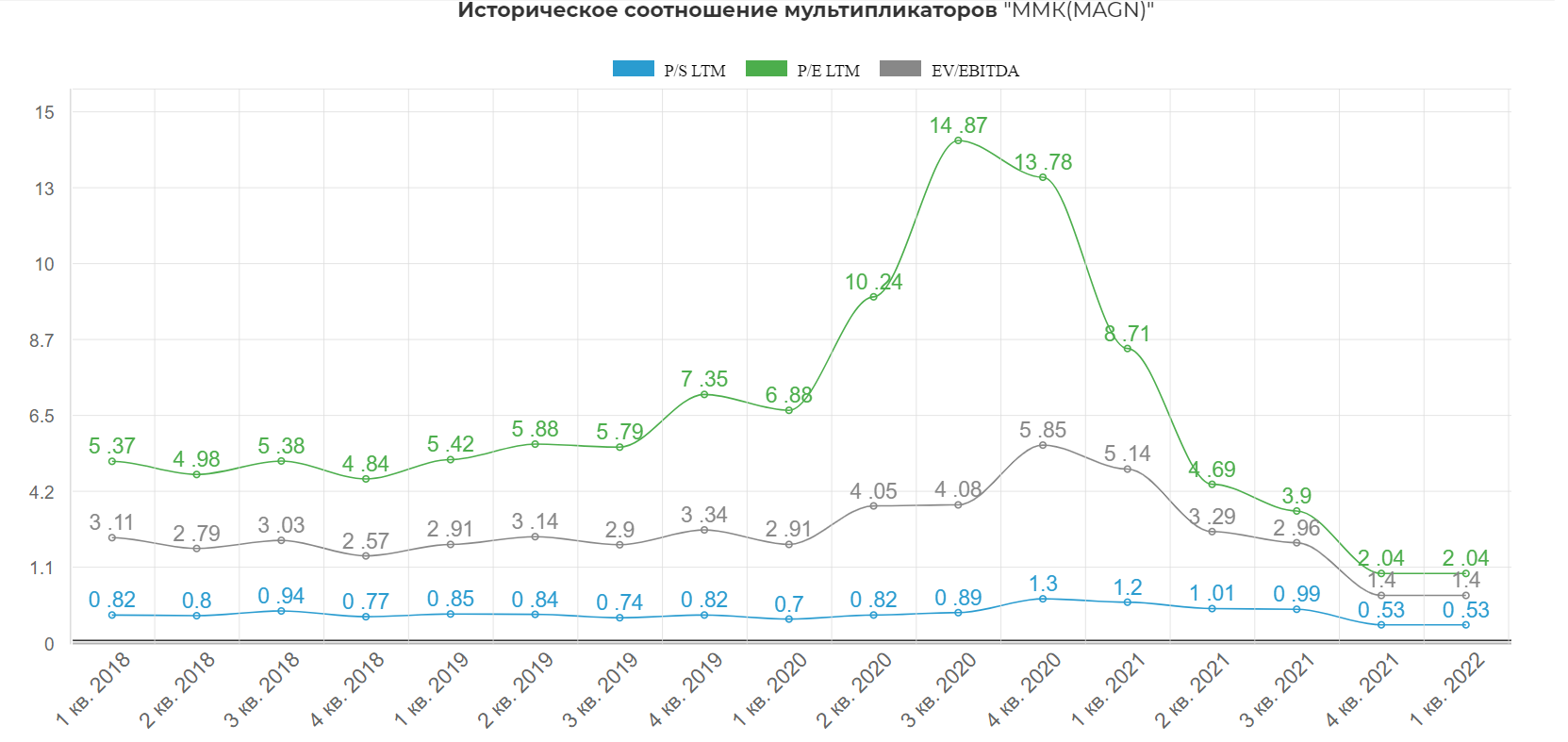

Историческая оценка очень интересная. За половину годовой выручки 2021! Ёпть!

В удивительное время живем....хотя лучше бы было как всегда. Если мнение, что навес из конвертированных расписок скоро закончится. Дайте знать, если такой формат обзора интересен.

Сам писатель тогда ответил так:

«Первое издание «Москва – Петушки», благо было в одном экземпляре, быстро разошлось. Я получал с тех пор много нареканий за главу «Серп и Молот – Карачарово», и совершенно напрасно. Во вступлении к 1-му изданию я предупреждал всех девушек, что главу «Серп и Молот – Карачарово» следует пропустить, не читая, поскольку за фразой: «И немедленно выпил» – следуют полторы страницы чистейшего мата, что во всей этой главе нет ни единого цензурного слова, за исключением фразы: «И немедленно выпил». Добросовестным уведомлением этим я добился только того, что все читатели, в особенности девушки, сразу хватались за главу «Серп и Молот – Карачарово», даже не читая предыдущих глав, даже не прочитав фразы: «И немедленно выпил». По этой причине я счёл необходимым во втором издании выкинуть из главы «Серп и Молот – Карачарово» всю бывшую там матерщину. Так будет лучше, потому что, во-первых, меня станут читать подряд, а во-вторых, не будут оскорблены».

Яндекс сложился от хая в 4е раза. В 4е мать его раза! Полторы годовых доСВОшных выручки.

Отчета Газпрома мы еще не видели, но там явно будет больше 11 трлн. рублей выручки, поэтому форвардный P/S 0,45.

Главная жертва конвертации Лукойл. Без слез не посмотришь.... компания стоит по уровням, когда нефть была отрицательной...

Относительно капитала жуткая оценка. Где байбэк?

Новатэк даже с учетом остановки инвестиционных проектов не должен стоить так дешево ;)

Никогда еще не было так дешево, а дивиденды платить продолжают!

Северсталь по цене на сталь в два раза ниже.

НЛМК такой дешевой еще не была за последние годы.

Редкий случай купить ММК за капитал.

Историческая оценка очень интересная. За половину годовой выручки 2021! Ёпть!

В удивительное время живем....хотя лучше бы было как всегда. Если мнение, что навес из конвертированных расписок скоро закончится. Дайте знать, если такой формат обзора интересен.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба