Отчет за I квартал 2022 года будет опубликован после окончания торгов 26 апреля

Прогнозируемая выручка: $68,07 млрд

Ожидаемая прибыль на акцию: $25,70

В завтрашнем квартальном отчете холдинга Alphabet (NASDAQ:GOOGL) инвесторы будут искать признаки сокращения рекламных бюджетов корпоративного сегмента, поскольку экономика вступает в фазу неопределенности под гнетом 40-летних пиков инфляции.

Не далее как в феврале, когда калифорнийский интернет-гигант опубликовал свой последний отчет, дела у него шли отлично даже перед лицом экономических потрясений.

Alphabet продолжает зарабатывать на трендах времен пандемии, в частности, возросшей популярности онлайн-ритейла и резкого скачка расходов на цифровую рекламу со стороны корпоративного сектора.

На протяжении последних двух лет подразделение, включающее поисковик Google, процветало, а облачные продукты и YouTube обеспечивали дополнительную прибыль. Кроме того, в отличие от Meta Platforms (NASDAQ:FB) (деятельность компании на территории РФ запрещена) и Snap (NYSE:SNAP), последние изменения в политике конфиденциальности Apple (NASDAQ:AAPL) практически не повлияли на продажи цифровой рекламы в Google (главным образом потому, что компания полагается на собственную операционную систему Android).

Несмотря на сгущающиеся макроэкономические тучи, многие аналитики по-прежнему верят в способность Alphabet наращивать выручку и на этом фоне продолжают рекомендовать акции к покупке.

Многолетний цикл создания стоимости

В недавней заметке аналитики Credit Suisse подтвердили рейтинг акций Alphabet на уровне «лучше рынка», отметив «признаки многолетнего цикла создания стоимости, основанного на искусственном интеллекте». Они добавляют:

«Мы сохраняем рейтинг «лучше рынка» на основе следующих факторов: 1) постоянных улучшений монетизации поисковика за счет обновлений продукта и решений на базе ИИ; 2) более высокого, чем ожидалось, дохода от бизнеса, не связанного с поисковой системой; 3) создания дополнительных возможностей и акционерной стоимости за счет новых инициатив в рамках монетизации (включая Google Maps и вкладку Discover в приложении Google), а также коммерциализации венчурного подразделения Other Bets».

Аналитики Canaccord также порекомендовали «покупать» акции Alphabet, отметив признаки здорового спроса на цифровую рекламу даже в условиях краткосрочной макроэкономической неопределенности:

«Импульс GOOGL, похоже, сохранится, поскольку поисковик является основным каналом для онлайн-рекламы, и интеграция с ним способствует улучшению качества обслуживания».

«В сочетании с импульсом в таких вертикалях, как розничная торговля, медиа и развлечения, а также индустрия туризма, эта динамика должна гарантировать поисковику очередной сильный квартал; Google также делает ставку на инвестиции в ИИ для улучшения взаимодействия с пользователями».

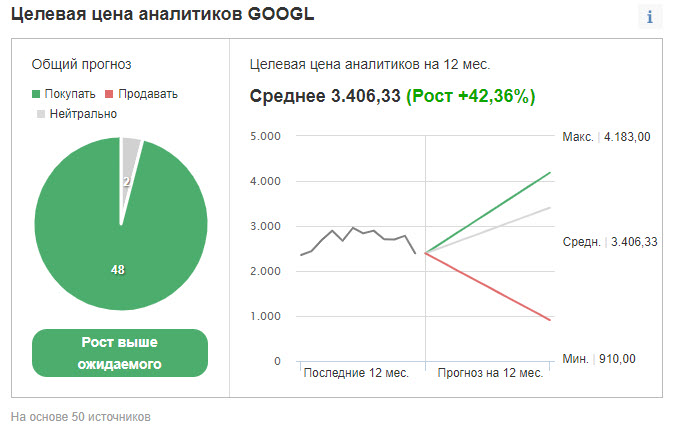

48 из 50 опрошенных Investing.com аналитиков рекомендуют «покупать» акции Google (которые в этом году упали на 17%); в целом эксперты полагают, что GOOGL будет торговаться «лучше рынка».

Усредненный 12-месячный целевой уровень предполагает наличие потенциала роста на 42% (по сравнению с пятничной ценой закрытия в $2392,71).

Подведем итог

Google остается одним из самых привлекательных для инвесторов гигантов фондового рынка. Акции GOOGL способны демонстрировать уверенную динамику даже в условиях потенциального экономического спада, чему способствуют широкий охват компании в сегменте цифровой рекламы и наличие импульса роста в других областях цифровой экономики. Завтрашний квартальный отчет, скорее всего, отразит этот оптимизм.

Прогнозируемая выручка: $68,07 млрд

Ожидаемая прибыль на акцию: $25,70

В завтрашнем квартальном отчете холдинга Alphabet (NASDAQ:GOOGL) инвесторы будут искать признаки сокращения рекламных бюджетов корпоративного сегмента, поскольку экономика вступает в фазу неопределенности под гнетом 40-летних пиков инфляции.

Не далее как в феврале, когда калифорнийский интернет-гигант опубликовал свой последний отчет, дела у него шли отлично даже перед лицом экономических потрясений.

Alphabet продолжает зарабатывать на трендах времен пандемии, в частности, возросшей популярности онлайн-ритейла и резкого скачка расходов на цифровую рекламу со стороны корпоративного сектора.

На протяжении последних двух лет подразделение, включающее поисковик Google, процветало, а облачные продукты и YouTube обеспечивали дополнительную прибыль. Кроме того, в отличие от Meta Platforms (NASDAQ:FB) (деятельность компании на территории РФ запрещена) и Snap (NYSE:SNAP), последние изменения в политике конфиденциальности Apple (NASDAQ:AAPL) практически не повлияли на продажи цифровой рекламы в Google (главным образом потому, что компания полагается на собственную операционную систему Android).

Несмотря на сгущающиеся макроэкономические тучи, многие аналитики по-прежнему верят в способность Alphabet наращивать выручку и на этом фоне продолжают рекомендовать акции к покупке.

Многолетний цикл создания стоимости

В недавней заметке аналитики Credit Suisse подтвердили рейтинг акций Alphabet на уровне «лучше рынка», отметив «признаки многолетнего цикла создания стоимости, основанного на искусственном интеллекте». Они добавляют:

«Мы сохраняем рейтинг «лучше рынка» на основе следующих факторов: 1) постоянных улучшений монетизации поисковика за счет обновлений продукта и решений на базе ИИ; 2) более высокого, чем ожидалось, дохода от бизнеса, не связанного с поисковой системой; 3) создания дополнительных возможностей и акционерной стоимости за счет новых инициатив в рамках монетизации (включая Google Maps и вкладку Discover в приложении Google), а также коммерциализации венчурного подразделения Other Bets».

Аналитики Canaccord также порекомендовали «покупать» акции Alphabet, отметив признаки здорового спроса на цифровую рекламу даже в условиях краткосрочной макроэкономической неопределенности:

«Импульс GOOGL, похоже, сохранится, поскольку поисковик является основным каналом для онлайн-рекламы, и интеграция с ним способствует улучшению качества обслуживания».

«В сочетании с импульсом в таких вертикалях, как розничная торговля, медиа и развлечения, а также индустрия туризма, эта динамика должна гарантировать поисковику очередной сильный квартал; Google также делает ставку на инвестиции в ИИ для улучшения взаимодействия с пользователями».

48 из 50 опрошенных Investing.com аналитиков рекомендуют «покупать» акции Google (которые в этом году упали на 17%); в целом эксперты полагают, что GOOGL будет торговаться «лучше рынка».

Усредненный 12-месячный целевой уровень предполагает наличие потенциала роста на 42% (по сравнению с пятничной ценой закрытия в $2392,71).

Подведем итог

Google остается одним из самых привлекательных для инвесторов гигантов фондового рынка. Акции GOOGL способны демонстрировать уверенную динамику даже в условиях потенциального экономического спада, чему способствуют широкий охват компании в сегменте цифровой рекламы и наличие импульса роста в других областях цифровой экономики. Завтрашний квартальный отчет, скорее всего, отразит этот оптимизм.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба