На протяжении последних лет акции Alibaba (NYSE:BABA) страдали под давлением целого ряда факторов. Первоначально главной проблемой стал конфликт основателя компании Джека Ма и китайского правительства. Итогом стало «вытеснение» миллиардера из социальной и политической жизни.

В сочетании с обвалом всего технологического сектора китайского рынка это положило начало длительной «медвежьей» фазе, в рамках которой бумаги BABA растеряли 74% своей стоимости.

Совсем недавно появились опасения по поводу возможного делистинга китайских акций с американских площадок (хотя дальше слухов дело пока и не пошло).

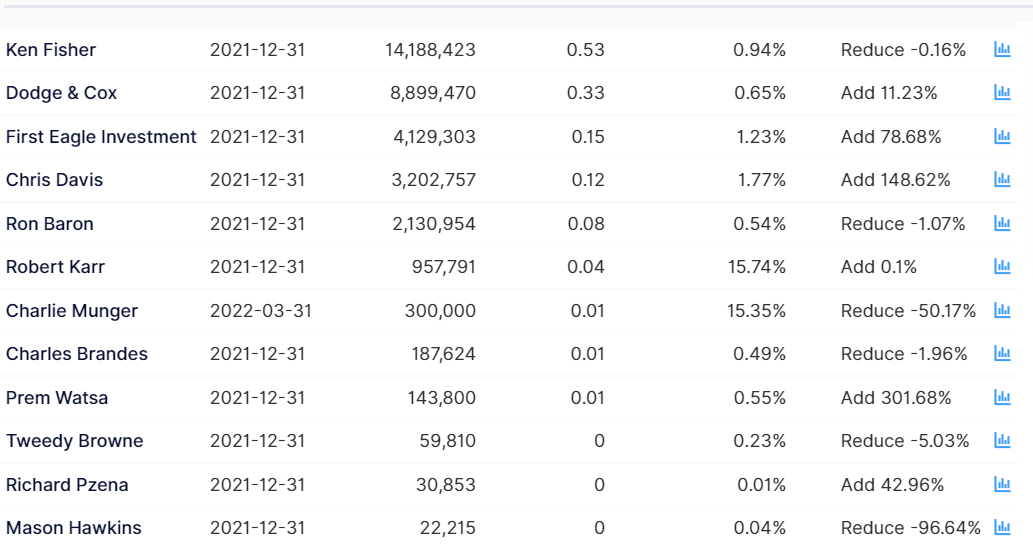

Последним «ударом» (в хронологическом порядке) стала новость о том, что Чарли Мангер (правая рука Уоррена Баффета) в конце марта сократил свою долю в ADR Alibaba Group Holdings Ltd (NYSE:BABA) на 50%, тем самым спровоцировав новый виток распродажи.

Мы не знаем реальных причин, по которым один из самых успешных инвесторов в истории пошел на этот шаг.

Однако, абстрагировавшись от динамики акций и сосредоточившись на показателях самой компании, можно сделать ряд интересных «открытий»...

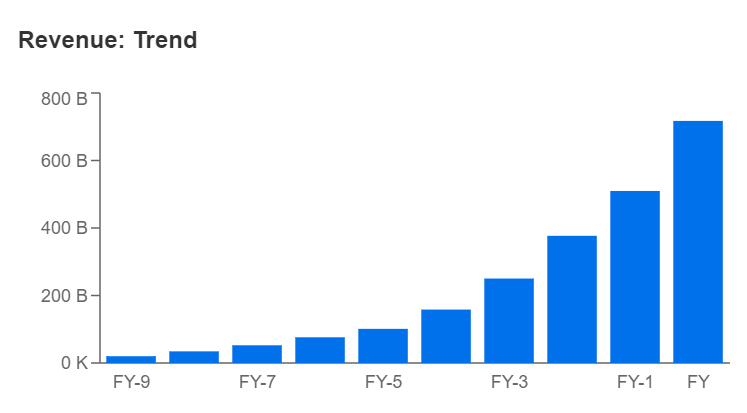

Динамика выручки

Прибыль до вычета процентов, налогов и амортизации (EBITDA)

Прибыль до вычета процентных платежей и налогов (EBIT)

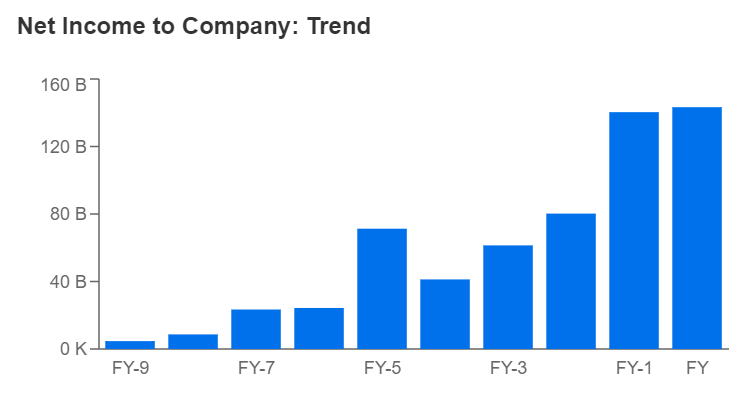

Динамика чистой прибыли

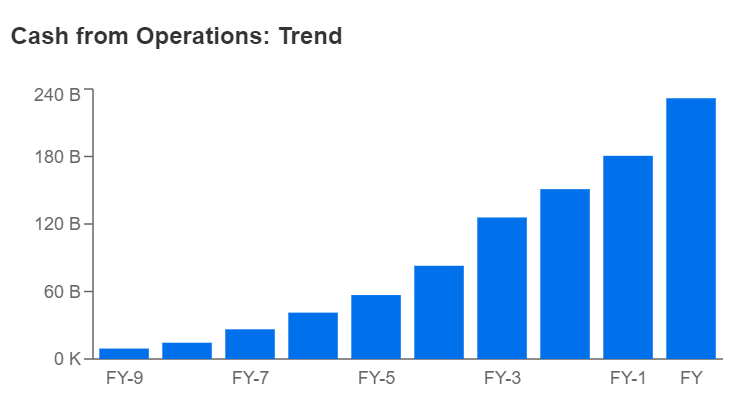

Операционный денежный поток

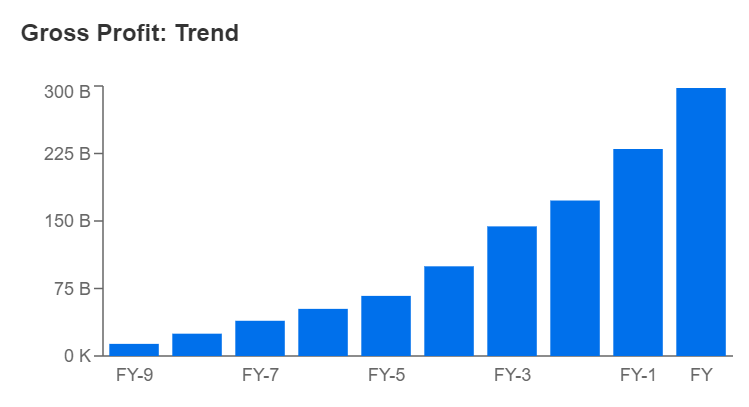

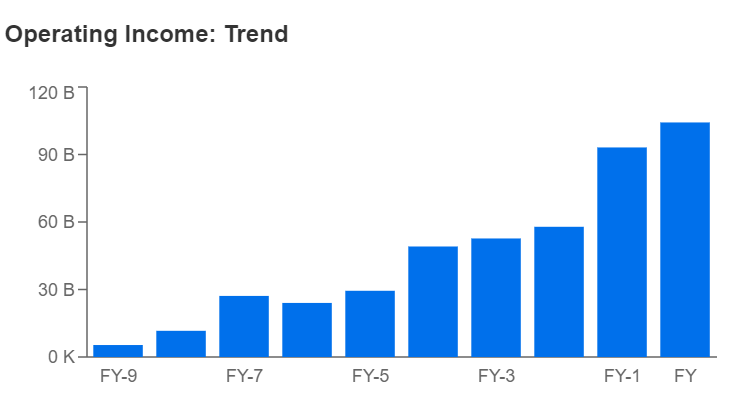

Короче говоря, ключевые финансовые показатели уверенно растут.

Таким образом, 70-процентный обвал акций позволяет купить бумаги с явной «скидкой» по отношению к их справедливой стоимости.

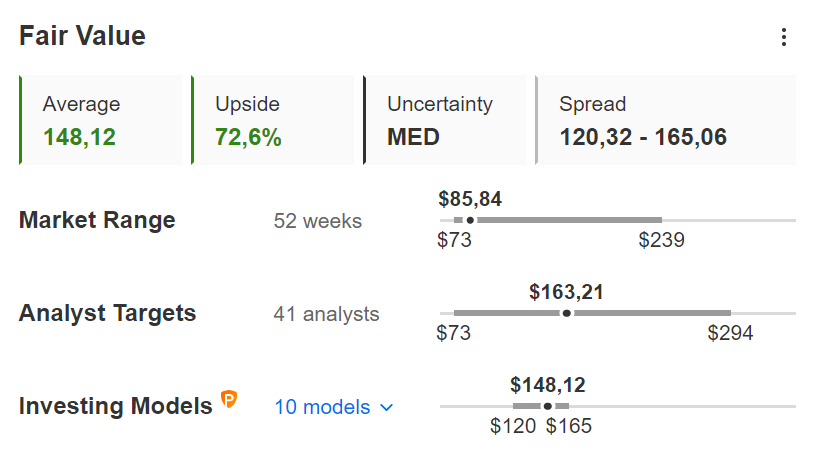

Справедливая стоимость BABA

По размаху Alibaba Group Holdings Ltd ADR уступает только Amazon (NASDAQ:AMZN). Компанию можно назвать «бенчмарком» всего азиатского рынка, и есть основания полагать, что все негативные драйверы уже учтены в котировках (что, собственно, и привело к распродаже).

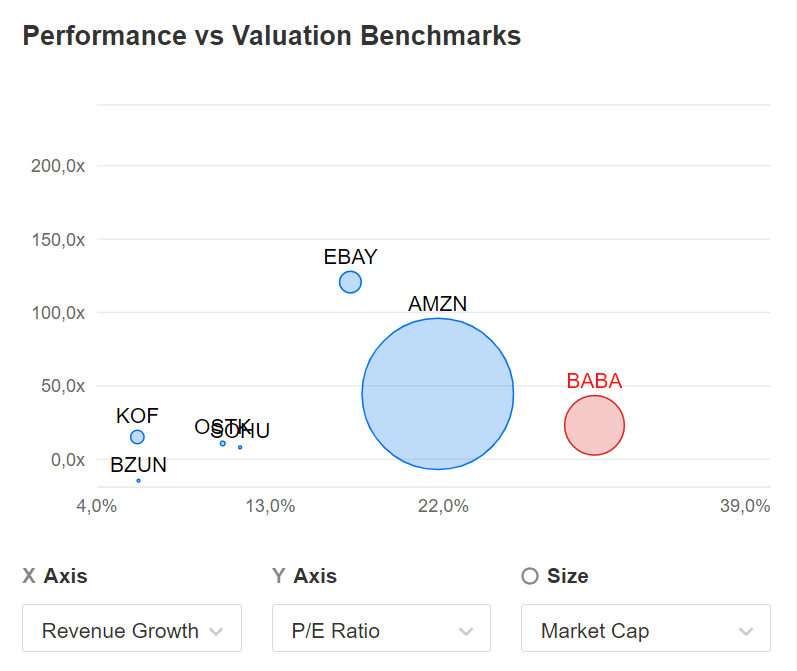

К аналогичному выводу можно прийти, сравнивая Alibaba с основными конкурентами.

Сравнение ключевых показателей BABA и конкурентов

Все графики - InvestingPRO

Согласно приведенному выше графику, Alibaba Group является не только самой быстрорастущей компанией с точки зрения выручки (отложенной по горизонтальной оси), но и одним из самых «дешевых» представителей сектора.

Мы не говорим, что бумаги ADR Alibaba Group обязательно достигнут справедливой стоимости в 150 долларов. Однако нельзя сбрасывать со счетов явную перепроданность столь качественной компании.

Прошлой ночью я начал наращивать позицию по BABA. Однако общая слабость фондового рынка и проблемы технологического сектора (вызванные замедлением экономического роста, инфляцией и повышением ставок) заставляют меня придерживаться консервативной стратегии и докупать на просадках.

Моя позиция по BABA

Я не знаю, нащупала ли Alibaba локальное дно, однако она остается отличной компанией, которую инвесторы слишком сильно «наказали».

Трудно сказать, когда начнется рост, но рано или поздно рынок всегда вспоминает о логике и реальных цифрах!

До скорого!

В сочетании с обвалом всего технологического сектора китайского рынка это положило начало длительной «медвежьей» фазе, в рамках которой бумаги BABA растеряли 74% своей стоимости.

Совсем недавно появились опасения по поводу возможного делистинга китайских акций с американских площадок (хотя дальше слухов дело пока и не пошло).

Последним «ударом» (в хронологическом порядке) стала новость о том, что Чарли Мангер (правая рука Уоррена Баффета) в конце марта сократил свою долю в ADR Alibaba Group Holdings Ltd (NYSE:BABA) на 50%, тем самым спровоцировав новый виток распродажи.

Мы не знаем реальных причин, по которым один из самых успешных инвесторов в истории пошел на этот шаг.

Однако, абстрагировавшись от динамики акций и сосредоточившись на показателях самой компании, можно сделать ряд интересных «открытий»...

Динамика выручки

Прибыль до вычета процентов, налогов и амортизации (EBITDA)

Прибыль до вычета процентных платежей и налогов (EBIT)

Динамика чистой прибыли

Операционный денежный поток

Короче говоря, ключевые финансовые показатели уверенно растут.

Таким образом, 70-процентный обвал акций позволяет купить бумаги с явной «скидкой» по отношению к их справедливой стоимости.

Справедливая стоимость BABA

По размаху Alibaba Group Holdings Ltd ADR уступает только Amazon (NASDAQ:AMZN). Компанию можно назвать «бенчмарком» всего азиатского рынка, и есть основания полагать, что все негативные драйверы уже учтены в котировках (что, собственно, и привело к распродаже).

К аналогичному выводу можно прийти, сравнивая Alibaba с основными конкурентами.

Сравнение ключевых показателей BABA и конкурентов

Все графики - InvestingPRO

Согласно приведенному выше графику, Alibaba Group является не только самой быстрорастущей компанией с точки зрения выручки (отложенной по горизонтальной оси), но и одним из самых «дешевых» представителей сектора.

Мы не говорим, что бумаги ADR Alibaba Group обязательно достигнут справедливой стоимости в 150 долларов. Однако нельзя сбрасывать со счетов явную перепроданность столь качественной компании.

Прошлой ночью я начал наращивать позицию по BABA. Однако общая слабость фондового рынка и проблемы технологического сектора (вызванные замедлением экономического роста, инфляцией и повышением ставок) заставляют меня придерживаться консервативной стратегии и докупать на просадках.

Моя позиция по BABA

Я не знаю, нащупала ли Alibaba локальное дно, однако она остается отличной компанией, которую инвесторы слишком сильно «наказали».

Трудно сказать, когда начнется рост, но рано или поздно рынок всегда вспоминает о логике и реальных цифрах!

До скорого!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба