3 мая 2022 deflation.com

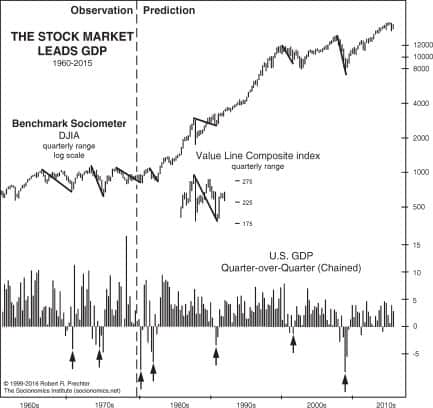

Заголовок CNBC от 28 апреля гласит: "ВВП США упал на 1,4% в начале года, поскольку восстановление после пандемии находиться под ударом". Это годовое падение ВВП в первом квартале стало неожиданностью для некоторых профессиональных наблюдателей за экономикой. Далее в статье CNBC отмечается, что отрицательный показатель ВВП «ниже ожиданий аналитиков прироста на 1%». Однако аналитики Elliott Wave International не удивлены. Причина этого в том, что широкий фондовый рынок США уже достиг вершины (например, Dow Industrials достиг пика в начале января). Этот график и комментарий из знаменательной книги Роберта Пректера «Социономическая теория финансов» дают представление:

Фондовый рынок опережает ВВП. По мере того как фондовый рынок падал в первом квартале 1980 года и снова в 1981-1982 годах, происходили последовательные рецессии. Когда фондовый рынок вырос с 1982 по 1987 год, произошел экономический бум. После того, как с 1987 по 1990 год цены на акции упали вбок, разразилась рецессия. Когда цены на акции возобновили рост, экономика возобновила рост. По мере падения фондового рынка в 2000-2001 годах развилась рецессия. По мере восстановления фондового рынка в 2002-2007 годах произошел экономический рост. По мере падения фондового рынка в 2007–2009 годах развилась рецессия, и она была соизмерима с масштабами падения: самое большое падение фондового рынка с 1929–1932 годов привело к самой глубокой рецессии с 1929–1933 годов. Пока фондовый рынок восстановливался с 2009 года, развился экономический рост. Во всех случаях, кроме одного, фондовый рынок либо снижался до начала рецессии, либо поднимался до начала подъема. Единственным исключением был 2002 год, когда индекс Доу-Джонса достиг нового минимума после официального окончания рецессии в 2001 году. Данные показывают, что снижение темпов роста ВВП до этого более позднего минимума едва не привело к рецессии. (Важно понимать, что социономическая причинно-следственная связь не предсказывает, что каждый спад на фондовом рынке приведет к официальной рецессии, как это определено NBER; она предсказывает, что спад и рост фондового рынка будут надежно опережать любые официальные рецессии и подъемы, а не следовать за ними.

Фондовый рынок опережает ВВП. По мере того как фондовый рынок падал в первом квартале 1980 года и снова в 1981-1982 годах, происходили последовательные рецессии. Когда фондовый рынок вырос с 1982 по 1987 год, произошел экономический бум. После того, как с 1987 по 1990 год цены на акции упали вбок, разразилась рецессия. Когда цены на акции возобновили рост, экономика возобновила рост. По мере падения фондового рынка в 2000-2001 годах развилась рецессия. По мере восстановления фондового рынка в 2002-2007 годах произошел экономический рост. По мере падения фондового рынка в 2007–2009 годах развилась рецессия, и она была соизмерима с масштабами падения: самое большое падение фондового рынка с 1929–1932 годов привело к самой глубокой рецессии с 1929–1933 годов. Пока фондовый рынок восстановливался с 2009 года, развился экономический рост. Во всех случаях, кроме одного, фондовый рынок либо снижался до начала рецессии, либо поднимался до начала подъема. Единственным исключением был 2002 год, когда индекс Доу-Джонса достиг нового минимума после официального окончания рецессии в 2001 году. Данные показывают, что снижение темпов роста ВВП до этого более позднего минимума едва не привело к рецессии. (Важно понимать, что социономическая причинно-следственная связь не предсказывает, что каждый спад на фондовом рынке приведет к официальной рецессии, как это определено NBER; она предсказывает, что спад и рост фондового рынка будут надежно опережать любые официальные рецессии и подъемы, а не следовать за ними.

https://www.deflation.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба