Отчет за первый квартал будет опубликован до начала американской сессии среды (4 мая);

Прогнозируемая выручка: 6,08 млрд долларов;

Ожидаемый убыток на акцию: -0,2718 доллара;

Крупнейшая в мире служба вызова такси Uber Technologies (NYSE:UBER), похоже, вполне способна оправиться от вызванного пандемией коллапса пассажироперевозок. Несмотря на то, что штамм «омикрон» все еще угрожает доходам компании, гигант из Сан-Франциско недавно повысил собственный прогноз выручки, рассчитывая на устойчивый рост трафика. Торги вторника акции Uber завершили на отметке 29,47 доллара.

Согласно оценкам аналитиков, по итогам первого квартала выручка составила более 6 миллиардов долларов, что более чем вдвое превышает показатель аналогичного периода прошлого года. В то же время скорректированная прибыль до вычета процентов, налогов, износа и амортизации должна составить от 130 до 150 миллионов долларов.

Эти цифры демонстрируют устойчивый характер восстановления бизнеса Uber, поскольку все больше людей пользуются услугами такси на фоне смягчения политики социального дистанцирования. В прошлом квартале компания, например, смогла нарастить выручку на 83% в годовом отношении.

Как отмечает главный исполнительный директор Дара Хосровшахи, общее количество заказов в аэропортах на конец февраля составило более 50% от значения месячной давности. Компания полагает, что предстоящий туристический сезон будет одним из самых сильных за всю историю компании.

В недавнем отчете SEC генеральный директор Хосровшахи сказал:

«Будь то путешествия, поездки на работу или ночные вечеринки, мы наблюдаем здоровый и растущий спрос во всех категориях; это подчеркивает желание потребителей вновь пользоваться услугами такси».

Несмотря на положительный характер этих трендов, затраты все еще оказывают давление на финансовые показатели Uber, угрожая снизить прибыль компании в напряженный летний период.

В прошлом году Uber потратил большие деньги на привлечение водителей. По мнению некоторых аналитиков, эти затраты продолжат сказываться на доходах компании. Согласно недавней заметке Bank of America:

«Возможно, во втором квартале Uber придется усилить краткосрочное стимулирование водителей в попытках адаптироваться к восстановлению спроса и ценам на бензин».

Между тем, сервисы доставки от Uber, включая Uber Eats, по-прежнему пользуются высоким спросом; в феврале число заказов могло достичь рекордного максимума.

Долгосрочное вложение

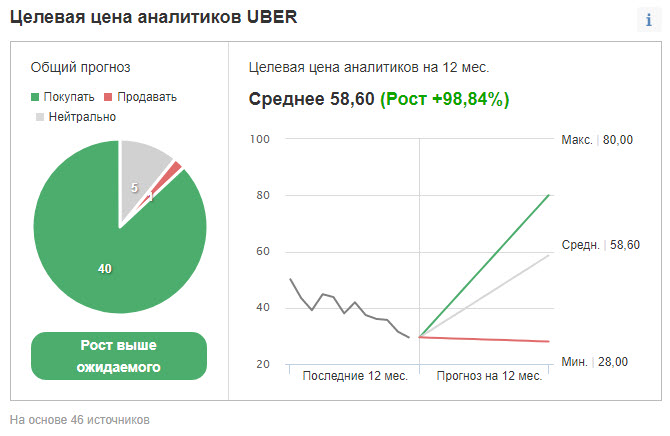

Некоторые аналитики с Уолл-стрит полагают, что акции Uber в настоящее время недооценены, учитывая потенциал роста компании в условиях восстановления экономики.

Опрошенные Investing.com аналитики в целом полагают, что бумаги Uber будут торговаться «лучше рынка», а усредненный 12-месячный целевой уровень предполагает наличие потенциала роста на 98,77%.

Инвестиционный банк Needham в недавней заметке отметил привлекательный «баланс» роста и прибыльности Uber:

«Первое место в нашем списке привлекательных активов занимает UBER (с ценовым таргетом в 68 долларов); нам нравится баланс роста и прибыльности, а также привлекательный скорректированный мультипликатор EBITDA».

Bank of America в недавней заметке подтвердил «бычий» рейтинг акций:

«Мы по-прежнему придерживаемся конструктивного подхода в отношении Uber, поскольку считаем, что рыночная оценка отражает сохраняющуюся неопределенность в отношении доступности водителей и активности пользователей, и мы по-прежнему ожидаем сильного восстановления спроса на перевозки этим летом».

Подведем итог

По мере того, как пандемия отступает, Uber сталкивается с растущими затратами в виде более высокой заработной платы водителей и цен на топливо. Однако компания способна извлечь прибыль из роста спроса на пассажироперевозки. Сегодняшний финаносвый отчет, вероятно, отразит эти тенденции.

Прогнозируемая выручка: 6,08 млрд долларов;

Ожидаемый убыток на акцию: -0,2718 доллара;

Крупнейшая в мире служба вызова такси Uber Technologies (NYSE:UBER), похоже, вполне способна оправиться от вызванного пандемией коллапса пассажироперевозок. Несмотря на то, что штамм «омикрон» все еще угрожает доходам компании, гигант из Сан-Франциско недавно повысил собственный прогноз выручки, рассчитывая на устойчивый рост трафика. Торги вторника акции Uber завершили на отметке 29,47 доллара.

Согласно оценкам аналитиков, по итогам первого квартала выручка составила более 6 миллиардов долларов, что более чем вдвое превышает показатель аналогичного периода прошлого года. В то же время скорректированная прибыль до вычета процентов, налогов, износа и амортизации должна составить от 130 до 150 миллионов долларов.

Эти цифры демонстрируют устойчивый характер восстановления бизнеса Uber, поскольку все больше людей пользуются услугами такси на фоне смягчения политики социального дистанцирования. В прошлом квартале компания, например, смогла нарастить выручку на 83% в годовом отношении.

Как отмечает главный исполнительный директор Дара Хосровшахи, общее количество заказов в аэропортах на конец февраля составило более 50% от значения месячной давности. Компания полагает, что предстоящий туристический сезон будет одним из самых сильных за всю историю компании.

В недавнем отчете SEC генеральный директор Хосровшахи сказал:

«Будь то путешествия, поездки на работу или ночные вечеринки, мы наблюдаем здоровый и растущий спрос во всех категориях; это подчеркивает желание потребителей вновь пользоваться услугами такси».

Несмотря на положительный характер этих трендов, затраты все еще оказывают давление на финансовые показатели Uber, угрожая снизить прибыль компании в напряженный летний период.

В прошлом году Uber потратил большие деньги на привлечение водителей. По мнению некоторых аналитиков, эти затраты продолжат сказываться на доходах компании. Согласно недавней заметке Bank of America:

«Возможно, во втором квартале Uber придется усилить краткосрочное стимулирование водителей в попытках адаптироваться к восстановлению спроса и ценам на бензин».

Между тем, сервисы доставки от Uber, включая Uber Eats, по-прежнему пользуются высоким спросом; в феврале число заказов могло достичь рекордного максимума.

Долгосрочное вложение

Некоторые аналитики с Уолл-стрит полагают, что акции Uber в настоящее время недооценены, учитывая потенциал роста компании в условиях восстановления экономики.

Опрошенные Investing.com аналитики в целом полагают, что бумаги Uber будут торговаться «лучше рынка», а усредненный 12-месячный целевой уровень предполагает наличие потенциала роста на 98,77%.

Инвестиционный банк Needham в недавней заметке отметил привлекательный «баланс» роста и прибыльности Uber:

«Первое место в нашем списке привлекательных активов занимает UBER (с ценовым таргетом в 68 долларов); нам нравится баланс роста и прибыльности, а также привлекательный скорректированный мультипликатор EBITDA».

Bank of America в недавней заметке подтвердил «бычий» рейтинг акций:

«Мы по-прежнему придерживаемся конструктивного подхода в отношении Uber, поскольку считаем, что рыночная оценка отражает сохраняющуюся неопределенность в отношении доступности водителей и активности пользователей, и мы по-прежнему ожидаем сильного восстановления спроса на перевозки этим летом».

Подведем итог

По мере того, как пандемия отступает, Uber сталкивается с растущими затратами в виде более высокой заработной платы водителей и цен на топливо. Однако компания способна извлечь прибыль из роста спроса на пассажироперевозки. Сегодняшний финаносвый отчет, вероятно, отразит эти тенденции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба