Сегодня у нас умеренно спекулятивная идея: взять акции компании по управлению складами CBRE Group (NYSE: CBRE) в надежде на ее трансформацию.

Потенциал роста и срок действия: 14,5% за 14 месяцев; 33% за 3 года; 9% годовых в течение 20 лет.

Почему акции могут вырасти: потому что компания зашла в тупик и напрашивается на кампанию со стороны инвестора-активиста.

Как действуем: берем акции сейчас по 82,65 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания занимается недвижимостью. Согласно годовому отчету CBRE, ее выручка устроена следующим образом:

Управление объектами — 17,6%. Услуги управления коммерческой недвижимостью.

Управление имуществом — 6,1%. Управление коммерческой недвижимостью, но с инженерной и финансовой точек зрения.

Управление проектами — 5,5%. Выполнение разовых заказов для клиентов.

Оценочная деятельность — 2,6%.

Обслуживание задолженностей — 1,1%.

Лизинговые консультации — 11,9%.

Консультации по продажам — 10,1%.

Ипотечные заявки — 2,5%. Помощь для клиентов в получении ипотечных займов на коммерческую недвижимость.

Управление инвестициями — 2%. Все, что связано с инвестициями институциональных игроков в недвижимость.

Услуги развития — 1,9%. Строительный сегмент.

Выполнение роли посредника при осуществлении транзакций клиентами по счетам сторонних компаний — 38,7%.

Выручка по странам и регионам:

США — 56,58%.

Другие, неназванные страны — 30,39%.

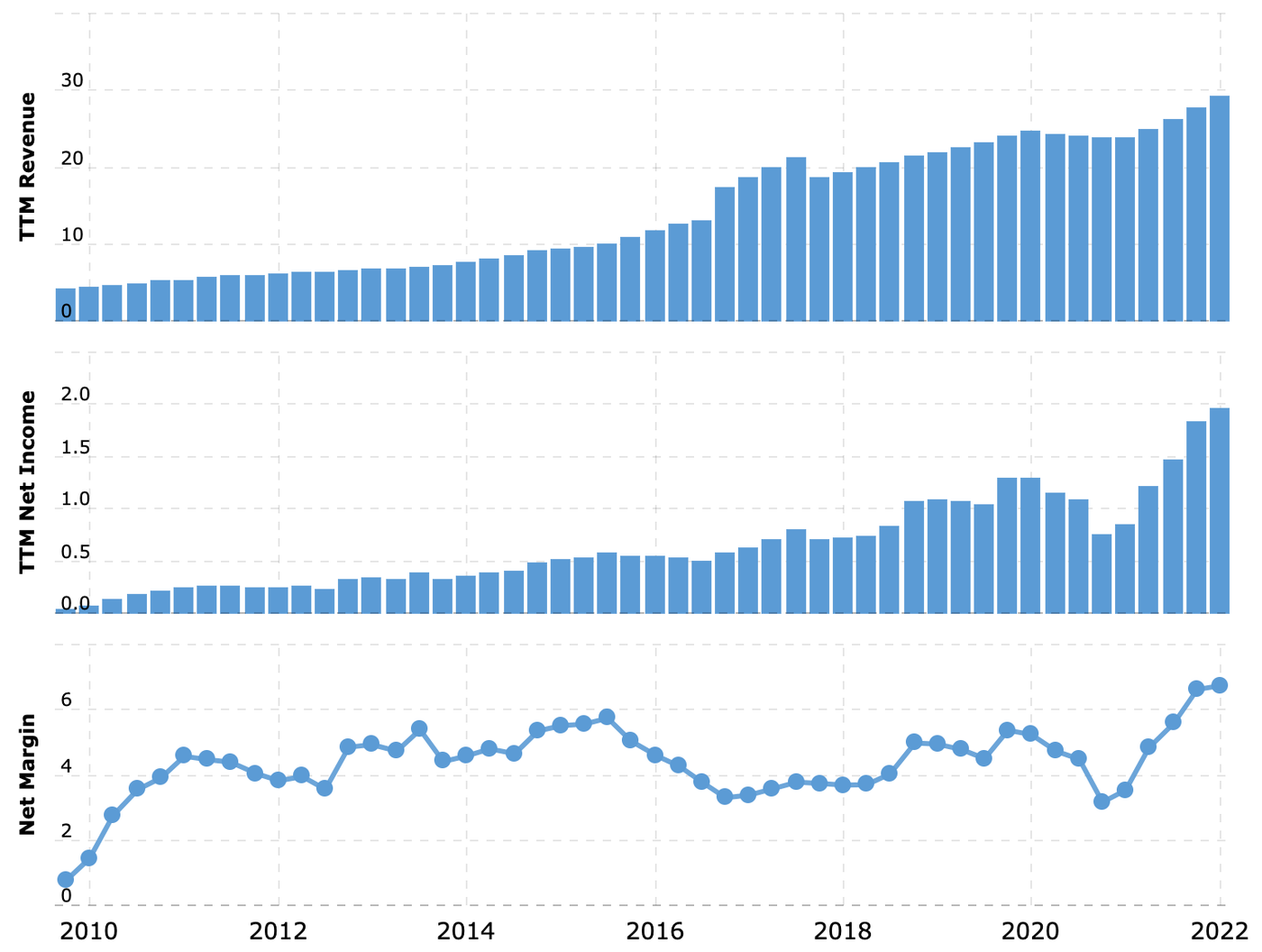

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С начала года акции компании сильно упали: в начале января за них просили 110 $, а сейчас они стоят чуть меньше 83 $. Я давно хотел сделать инвестидею по этой компании, но стремительный рост ее котировок в течение последнего года заставлял бояться коррекции. Ну и вот наконец коррекция случилась, и мы можем взять эти акции с расчетом на отскок.

Время активизма. Компания вполне могла бы платить неплохие дивиденды — в районе 3 $ на акцию в год, что давало бы приличную доходность больше 3% годовых. Бизнес у нее вполне стабильный, так что она вполне может себе это позволить, а нахальный активист вполне может этого потребовать.

Недорого. P / S у компании 0,9, а P / E — 13,3.

По пальцу в каждом пироге. Американский рынок недвижимости должен в буквальном смысле улететь в ад для того, чтобы CBRE перестала зарабатывать. Ада пока на горизонте не видно, и CBRE может спать спокойно и продолжать зарабатывать на этом.

К сожалению, мы не знаем, какой процент доходов компании приходится на офисы. Есть предположение, что продажи там должны падать из-за коронакризиса. Но, судя по графикам с доходностью компании, у нее все более чем хорошо, а значит, другие типы недвижимости обеспечивают CBRE достаточным объемом работы.

Может, даже перспективно. Сочетание волатильности на рынках с мощнейшей инфляцией может привести к росту вложений как институциональных, так и частных инвесторов в сектор недвижимости. Мы это все уже проходили: «надо обогнать инфляцию», «зато свое», «детям можно передать» и «эта штука пореальнее этих ваших акций».

И такой приток денег на рынок недвижимости косвенно будет способствовать росту доходов CBRE, потому что рынок жилой недвижимости быстро перегреется в случае такого масштабного притока и инвесторы будут искать диверсификации в «перспективных» сферах коммерческой недвижимости.

Могут купить. Учитывая все вышесказанное, я бы не удивился, если компанию купил бы какой-нибудь частный фонд, работающий с недвижимостью, или строительный магнат. Просто для того, чтобы диверсифицировать свой бизнес. Капитализация у CBRE около 27 млрд долларов, так что это вполне посильная покупка для крупного игрока.

Что может помешать

Может не активироваться. С начала пандемии акции компании выросли на 27,26%, что совсем неплохо даже с учетом недавнего падения. Поэтому пафос инвестора-активиста на голосовании инвесторов может и не встретить понимания со стороны других акционеров, и он может не добиться своего: и в качестве обычных акций без дивидендов CBRE показала не самый плохой результат.

Рикошет. Падение цен на рынках недвижимости в США и Великобритании не обязательно скажется напрямую на доходах компании, но наверняка негативно скажется на ее котировках. Как говорилось в другом месте в других обстоятельствах, «стреляли по одному, а попали по всем».

Бухгалтерия. Введению компанией дивидендов препятствует большой объем задолженностей — 11,86 млрд, из которых 7,789 млрд нужно погасить в течение года. Денег в распоряжении компании не так уж мало: есть 1,657 млрд на счетах и почти 6,2 млрд задолженностей контрагентов.

Дивиденды здесь могут воспринимать как излишество. И еще это проблема для котировок: все же немалые задолженности могут отпугнуть от компании часть инвесторов в свете поднятия ставок и подорожания кредитов.

Может купить. Велик шанс, что компания будет щедро тратиться на покупку разных переоцененных убыточных стартапов типа Procore, что сделает ее бухгалтерию еще тяжелее.

Что в итоге

Берем акции сейчас по 82,65 $. А дальше есть несколько вариантов развития событий:

дождаться их роста до 95 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

дождаться их возвращения к уровню 110 $. Здесь лучше рассчитывать на 3 года ожидания;

держать акции 20 лет в горе и радости.

Я считаю, что появление инвестора-активиста среди акционеров компании вероятно во всех случаях.

Потенциал роста и срок действия: 14,5% за 14 месяцев; 33% за 3 года; 9% годовых в течение 20 лет.

Почему акции могут вырасти: потому что компания зашла в тупик и напрашивается на кампанию со стороны инвестора-активиста.

Как действуем: берем акции сейчас по 82,65 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания занимается недвижимостью. Согласно годовому отчету CBRE, ее выручка устроена следующим образом:

Управление объектами — 17,6%. Услуги управления коммерческой недвижимостью.

Управление имуществом — 6,1%. Управление коммерческой недвижимостью, но с инженерной и финансовой точек зрения.

Управление проектами — 5,5%. Выполнение разовых заказов для клиентов.

Оценочная деятельность — 2,6%.

Обслуживание задолженностей — 1,1%.

Лизинговые консультации — 11,9%.

Консультации по продажам — 10,1%.

Ипотечные заявки — 2,5%. Помощь для клиентов в получении ипотечных займов на коммерческую недвижимость.

Управление инвестициями — 2%. Все, что связано с инвестициями институциональных игроков в недвижимость.

Услуги развития — 1,9%. Строительный сегмент.

Выполнение роли посредника при осуществлении транзакций клиентами по счетам сторонних компаний — 38,7%.

Выручка по странам и регионам:

США — 56,58%.

Другие, неназванные страны — 30,39%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С начала года акции компании сильно упали: в начале января за них просили 110 $, а сейчас они стоят чуть меньше 83 $. Я давно хотел сделать инвестидею по этой компании, но стремительный рост ее котировок в течение последнего года заставлял бояться коррекции. Ну и вот наконец коррекция случилась, и мы можем взять эти акции с расчетом на отскок.

Время активизма. Компания вполне могла бы платить неплохие дивиденды — в районе 3 $ на акцию в год, что давало бы приличную доходность больше 3% годовых. Бизнес у нее вполне стабильный, так что она вполне может себе это позволить, а нахальный активист вполне может этого потребовать.

Недорого. P / S у компании 0,9, а P / E — 13,3.

По пальцу в каждом пироге. Американский рынок недвижимости должен в буквальном смысле улететь в ад для того, чтобы CBRE перестала зарабатывать. Ада пока на горизонте не видно, и CBRE может спать спокойно и продолжать зарабатывать на этом.

К сожалению, мы не знаем, какой процент доходов компании приходится на офисы. Есть предположение, что продажи там должны падать из-за коронакризиса. Но, судя по графикам с доходностью компании, у нее все более чем хорошо, а значит, другие типы недвижимости обеспечивают CBRE достаточным объемом работы.

Может, даже перспективно. Сочетание волатильности на рынках с мощнейшей инфляцией может привести к росту вложений как институциональных, так и частных инвесторов в сектор недвижимости. Мы это все уже проходили: «надо обогнать инфляцию», «зато свое», «детям можно передать» и «эта штука пореальнее этих ваших акций».

И такой приток денег на рынок недвижимости косвенно будет способствовать росту доходов CBRE, потому что рынок жилой недвижимости быстро перегреется в случае такого масштабного притока и инвесторы будут искать диверсификации в «перспективных» сферах коммерческой недвижимости.

Могут купить. Учитывая все вышесказанное, я бы не удивился, если компанию купил бы какой-нибудь частный фонд, работающий с недвижимостью, или строительный магнат. Просто для того, чтобы диверсифицировать свой бизнес. Капитализация у CBRE около 27 млрд долларов, так что это вполне посильная покупка для крупного игрока.

Что может помешать

Может не активироваться. С начала пандемии акции компании выросли на 27,26%, что совсем неплохо даже с учетом недавнего падения. Поэтому пафос инвестора-активиста на голосовании инвесторов может и не встретить понимания со стороны других акционеров, и он может не добиться своего: и в качестве обычных акций без дивидендов CBRE показала не самый плохой результат.

Рикошет. Падение цен на рынках недвижимости в США и Великобритании не обязательно скажется напрямую на доходах компании, но наверняка негативно скажется на ее котировках. Как говорилось в другом месте в других обстоятельствах, «стреляли по одному, а попали по всем».

Бухгалтерия. Введению компанией дивидендов препятствует большой объем задолженностей — 11,86 млрд, из которых 7,789 млрд нужно погасить в течение года. Денег в распоряжении компании не так уж мало: есть 1,657 млрд на счетах и почти 6,2 млрд задолженностей контрагентов.

Дивиденды здесь могут воспринимать как излишество. И еще это проблема для котировок: все же немалые задолженности могут отпугнуть от компании часть инвесторов в свете поднятия ставок и подорожания кредитов.

Может купить. Велик шанс, что компания будет щедро тратиться на покупку разных переоцененных убыточных стартапов типа Procore, что сделает ее бухгалтерию еще тяжелее.

Что в итоге

Берем акции сейчас по 82,65 $. А дальше есть несколько вариантов развития событий:

дождаться их роста до 95 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

дождаться их возвращения к уровню 110 $. Здесь лучше рассчитывать на 3 года ожидания;

держать акции 20 лет в горе и радости.

Я считаю, что появление инвестора-активиста среди акционеров компании вероятно во всех случаях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба