20 мая 2022 Bloomberg

На прошлой неделе облигации Австрии, впервые выпущенные в 2017 году, вернулись на круги своя.

Это событие осталось почти незамеченным, но символизм этого шага был историческим.

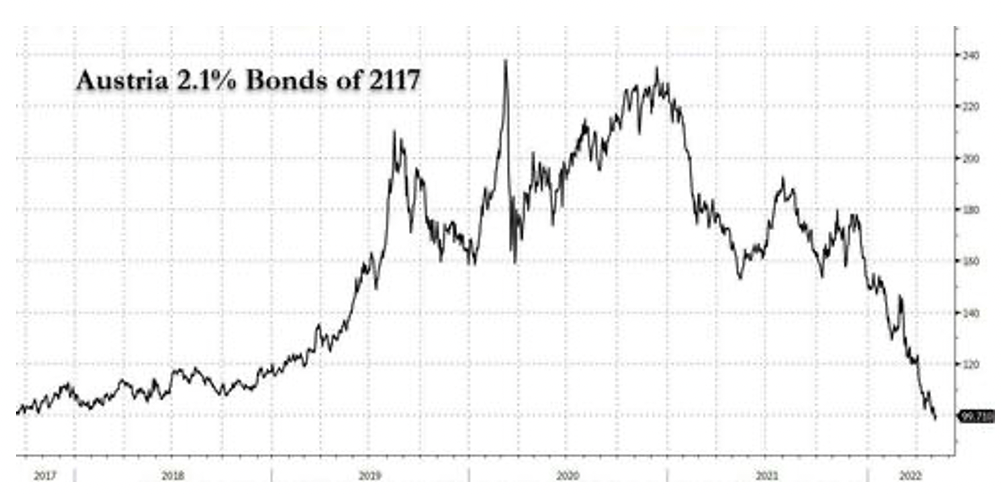

Австрия 2.1% Облигации 2117 года

В пятницу облигация закрылась ниже номинала впервые с момента выпуска. Этот выпуск облигации был уникальным. Особенностью облигации был ее срок обращения: она не должна была быть погашена в течение ста лет. И она была продана с мизерной доходностью около 2.10%. Это, должно быть, был момент максимального риска продолжительности (в то время 10-летние немецкие облигации предлагали всего 0,36%, а Европа находилась в состоянии отрицательных ставок). С тех пор и до прошлой недели облигация торговалась на уровне 240 центов от номинала, но никогда не опускалась ниже уровня, на котором она была выпущена.

Сейчас, конечно, ситуация полностью изменилось.

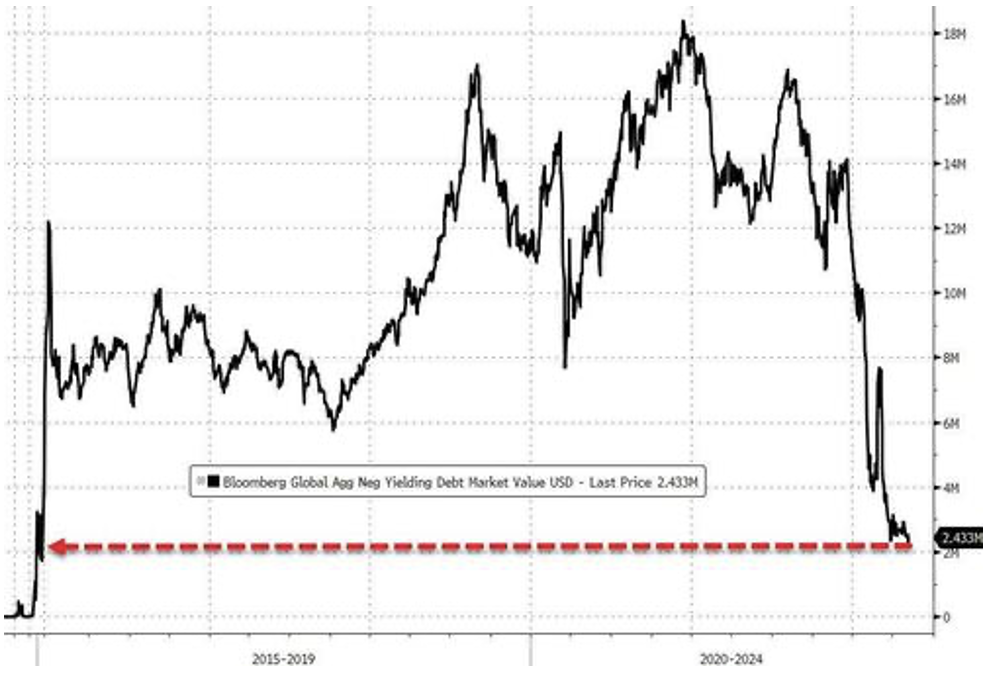

Облигации с отрицательной доходностью быстро отступают, как огромная волна от берега, и это к лучшему.

Рыночная стоимость долга Bloomberg Global agg с отрицательной доходностью в долларах США - Последняя цена

Когда тогдашний президент Европейского Центрального Банка Марио Драги (Mario Draghi) сделал базовые ставки отрицательными, предполагалась, что это подстегнет инфляцию.

В течение многих лет ставки все глубже и глубже уходили в отрицательную зону, но инфляции почти не было - та инфляция, которую мы имеем сейчас, конечно, стала следствием пандемии и войны. Сторонники отрицательных ставок хотели бы заявить, что ситуация была бы намного хуже, если бы не их усилия, но это высокомерное утверждение с небольшим количеством эмпирических доказательств. Возможно, именно поэтому ФРС воздержалась от падения ниже нуля сразу после пандемии.

ЕЦБ под руководством Кристин Лагард (Christine Lagarde) показал, что он стремится уйти от отрицательных ставок, и если монетарным властям удастся воплотить свои намерения в действие, занавес может опуститься над эпохой, когда у пенсионных фондов и страховщиков практически не было выбора, кроме как брать на себя слишком большой риск продолжительности за слишком малую сумму в качестве компенсации.

Автор: Вен Рам (Ven Ram), комментатор и репортер Bloomberg Markets Live

Это событие осталось почти незамеченным, но символизм этого шага был историческим.

Австрия 2.1% Облигации 2117 года

В пятницу облигация закрылась ниже номинала впервые с момента выпуска. Этот выпуск облигации был уникальным. Особенностью облигации был ее срок обращения: она не должна была быть погашена в течение ста лет. И она была продана с мизерной доходностью около 2.10%. Это, должно быть, был момент максимального риска продолжительности (в то время 10-летние немецкие облигации предлагали всего 0,36%, а Европа находилась в состоянии отрицательных ставок). С тех пор и до прошлой недели облигация торговалась на уровне 240 центов от номинала, но никогда не опускалась ниже уровня, на котором она была выпущена.

Сейчас, конечно, ситуация полностью изменилось.

Облигации с отрицательной доходностью быстро отступают, как огромная волна от берега, и это к лучшему.

Рыночная стоимость долга Bloomberg Global agg с отрицательной доходностью в долларах США - Последняя цена

Когда тогдашний президент Европейского Центрального Банка Марио Драги (Mario Draghi) сделал базовые ставки отрицательными, предполагалась, что это подстегнет инфляцию.

В течение многих лет ставки все глубже и глубже уходили в отрицательную зону, но инфляции почти не было - та инфляция, которую мы имеем сейчас, конечно, стала следствием пандемии и войны. Сторонники отрицательных ставок хотели бы заявить, что ситуация была бы намного хуже, если бы не их усилия, но это высокомерное утверждение с небольшим количеством эмпирических доказательств. Возможно, именно поэтому ФРС воздержалась от падения ниже нуля сразу после пандемии.

ЕЦБ под руководством Кристин Лагард (Christine Lagarde) показал, что он стремится уйти от отрицательных ставок, и если монетарным властям удастся воплотить свои намерения в действие, занавес может опуститься над эпохой, когда у пенсионных фондов и страховщиков практически не было выбора, кроме как брать на себя слишком большой риск продолжительности за слишком малую сумму в качестве компенсации.

Автор: Вен Рам (Ven Ram), комментатор и репортер Bloomberg Markets Live

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба