20 мая 2022 | Русагро Литвинов Владимир

В конце апреля мы уже разбирали с вами операционный отчет Группы. Тогда мне не понравилось падение объемов реализации продукции некоторых сегментов. Да, общая выручка выросла, но лишь за счет повышения цен. Сегодня предлагаю покопаться в отчете по МСФО за 1 квартал 2022 года и найти парочку артефактов.

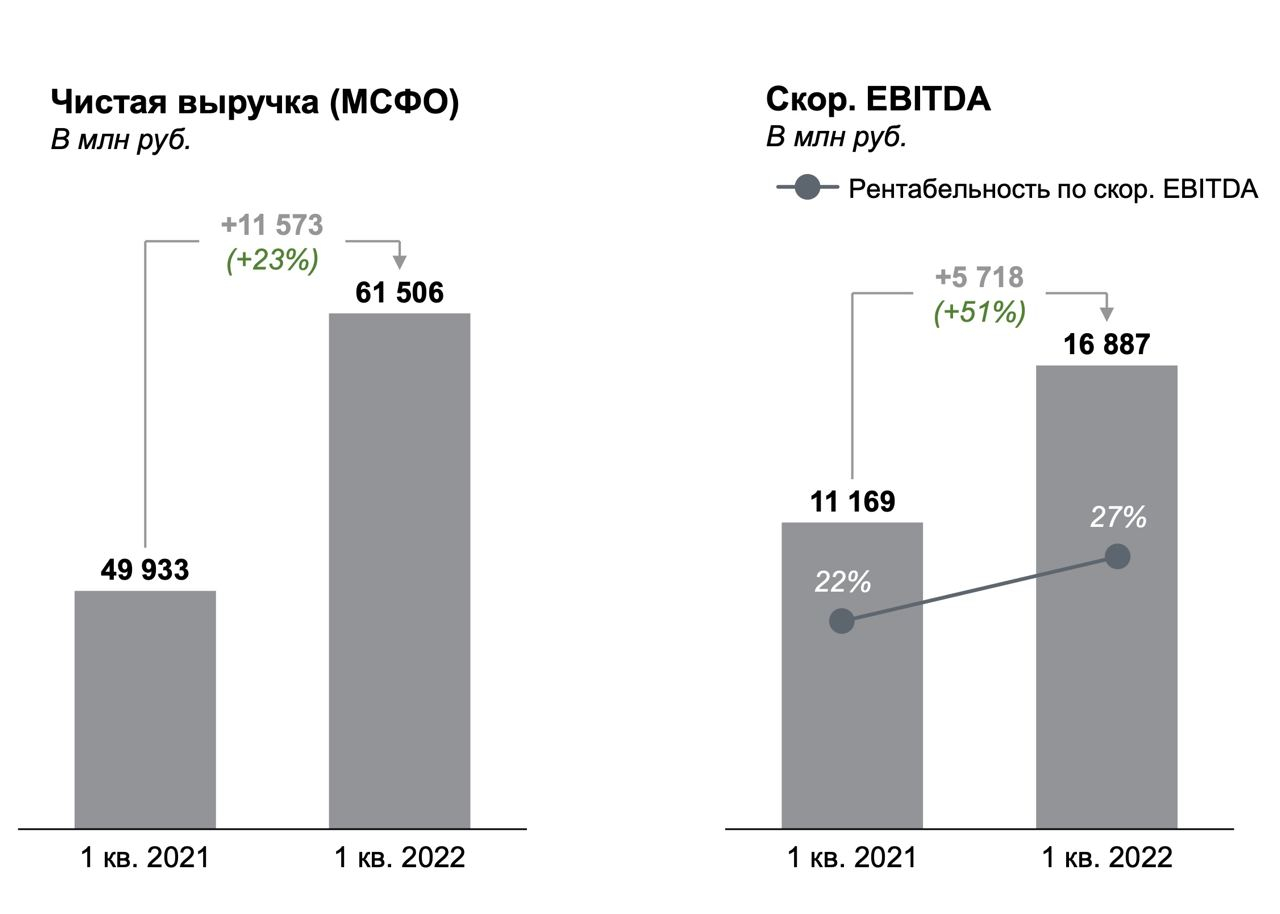

Итак, консолидированная выручка компании увеличилась на 23% до 61,5 млрд рублей. Объемы реализации Масложирового и Мясного сегмента выросли незначительно, замедлив динамику. Остальные сегменты вообще сократили продажи. Вытянули цены, но их компания не раскрывает, поэтому возьмем как данность «цены на продукты питания растут во время кризиса».

График выручки

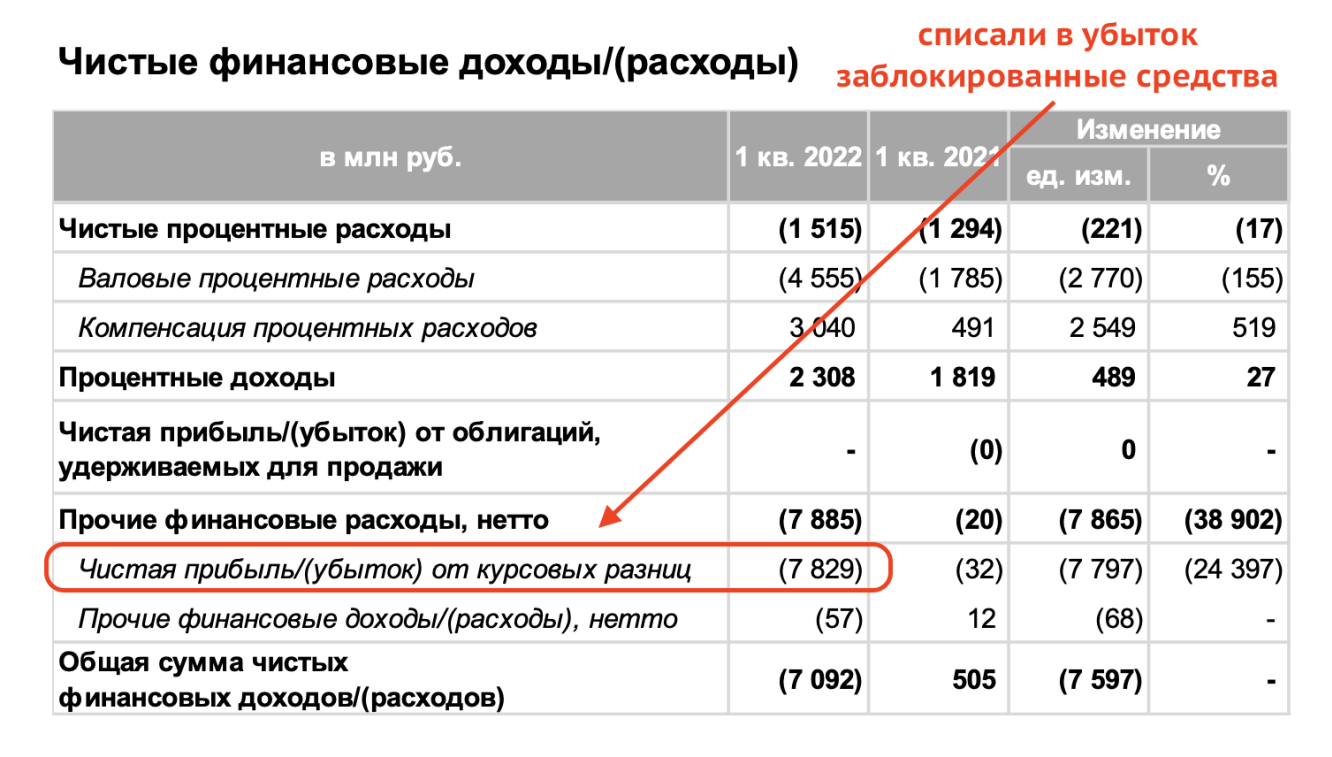

Себестоимость продаж выросла на 13% за отчетный период, уступив в динамике выручки. А дальше самое интересное: тот самый артефакт, о котором говорил в начале. Все дело в прочих финансовых расходах на сумму 7,9 млрд рублей. Именно они заставили прибыль схлопнуться за первый квартал в 3 раза до 2,2 млрд рублей.

Подробной расшифровки компания не представила, ограничившись лишь упоминанием, что это убыток от курсовых разниц, вызванных блокировкой денежных средств европейскими банками. И эти туда же. Денежные средства хранились на зарубежных счетах и выдернуть их назад не представляется возможным. Не уверен, что это вообще реализуемо в ближайшие годы, поэтому компания сразу решила списать их в убыток.

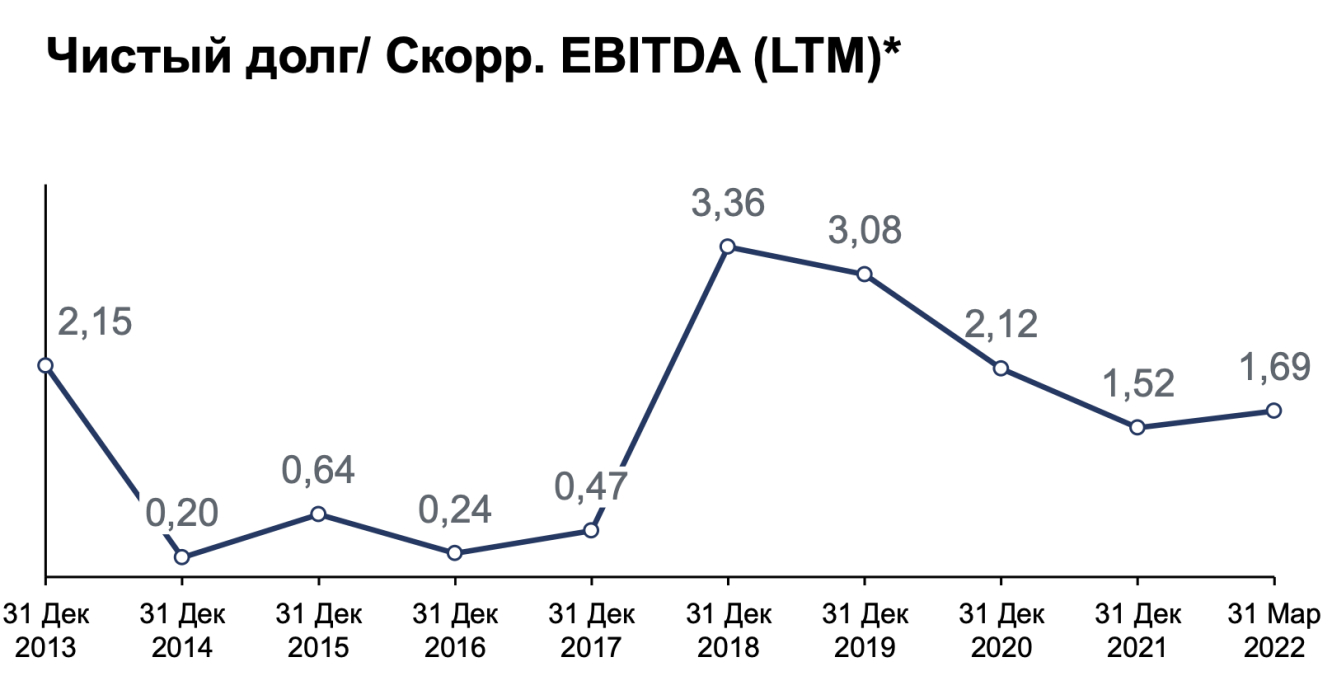

Чистый долг увеличился за период на 25% или 18 млрд рублей в основном за счет наращивания краткосрочных кредитов и займов под инвестиционные программы на Дальнем Востоке и приобретению машин и оборудования. На это компания делает акцент, так как сложившаяся конъюнктура подталкивает корпорации к закупкам оборудования впрок. Чистый долг/Скорр. EBITDA (LTM) все еще ниже 2, потому не критично. К тому же займы Русагро (MCX:AGRODR) проходят по сниженным процентным ставкам в рамках господдержки.

Отчет компании оказался на уровне ожиданий. Скорректированный показатель EBITDA, без этих всех финансовых переоценок, прибавил 51%, а 7 млрд… будем иметь в виду. Вдруг разблокируют в будущем. Да и в целом, это списание не сможет поменять моего отношения к компании и ее перспективам в условиях кризиса и беспрецедентной экономической и политической ситуации.

Итак, консолидированная выручка компании увеличилась на 23% до 61,5 млрд рублей. Объемы реализации Масложирового и Мясного сегмента выросли незначительно, замедлив динамику. Остальные сегменты вообще сократили продажи. Вытянули цены, но их компания не раскрывает, поэтому возьмем как данность «цены на продукты питания растут во время кризиса».

График выручки

Себестоимость продаж выросла на 13% за отчетный период, уступив в динамике выручки. А дальше самое интересное: тот самый артефакт, о котором говорил в начале. Все дело в прочих финансовых расходах на сумму 7,9 млрд рублей. Именно они заставили прибыль схлопнуться за первый квартал в 3 раза до 2,2 млрд рублей.

Подробной расшифровки компания не представила, ограничившись лишь упоминанием, что это убыток от курсовых разниц, вызванных блокировкой денежных средств европейскими банками. И эти туда же. Денежные средства хранились на зарубежных счетах и выдернуть их назад не представляется возможным. Не уверен, что это вообще реализуемо в ближайшие годы, поэтому компания сразу решила списать их в убыток.

Чистый долг увеличился за период на 25% или 18 млрд рублей в основном за счет наращивания краткосрочных кредитов и займов под инвестиционные программы на Дальнем Востоке и приобретению машин и оборудования. На это компания делает акцент, так как сложившаяся конъюнктура подталкивает корпорации к закупкам оборудования впрок. Чистый долг/Скорр. EBITDA (LTM) все еще ниже 2, потому не критично. К тому же займы Русагро (MCX:AGRODR) проходят по сниженным процентным ставкам в рамках господдержки.

Отчет компании оказался на уровне ожиданий. Скорректированный показатель EBITDA, без этих всех финансовых переоценок, прибавил 51%, а 7 млрд… будем иметь в виду. Вдруг разблокируют в будущем. Да и в целом, это списание не сможет поменять моего отношения к компании и ее перспективам в условиях кризиса и беспрецедентной экономической и политической ситуации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба