23 мая 2022 Иволга Капитал

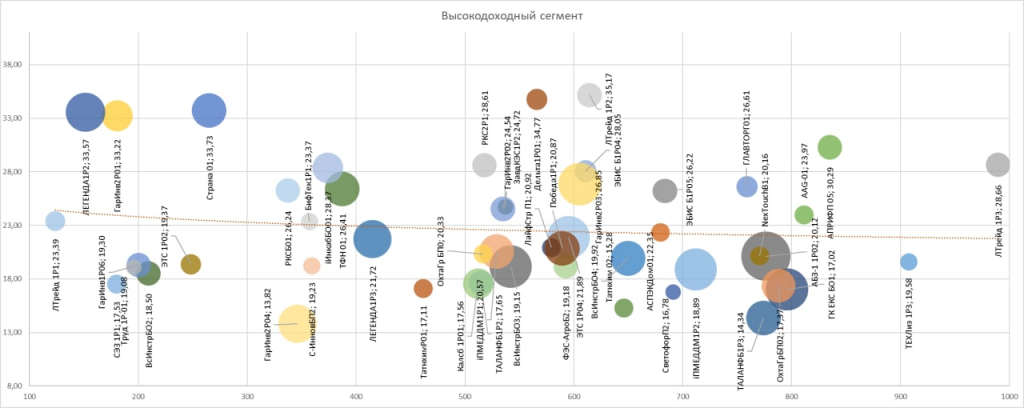

Глядя на цены и доходности ВДО 18 февраля и сейчас, вспомнил расхожее «она утонула». Но это первая и неполная ассоциация. Потому что уже полтора месяца как сегмент быстро восстанавливается. Наш индикативный портфель высокодоходных облигаций за это время снизил среднюю доходность на 8 пп., с 33% до 25% годовых к погашению. Соответственно, цены ВДО выросли процентов на 5-7.

Но итог трех месяцев с момента «известных событий» всё же кратно хуже, чем для первого корпоративного эшелона облигаций и тем более чем для ОФЗ.

Причины две: рассеявшаяся ликвидность и дефолтные страхи. Возможно, первое – следствие второго. Скорость восстановления, по которой ВДО уже заметно опережаются первый эшелон и ОФЗ, определятся минимумом нового предложения на первичном рынке. Само новое предложение появляется, в крайне скромных суммах, и оно подстраивается под уже сложившиеся ставки доходностей, и не тормозя восстановление, и не придавая сегмент ВДО новых жизненных сил.

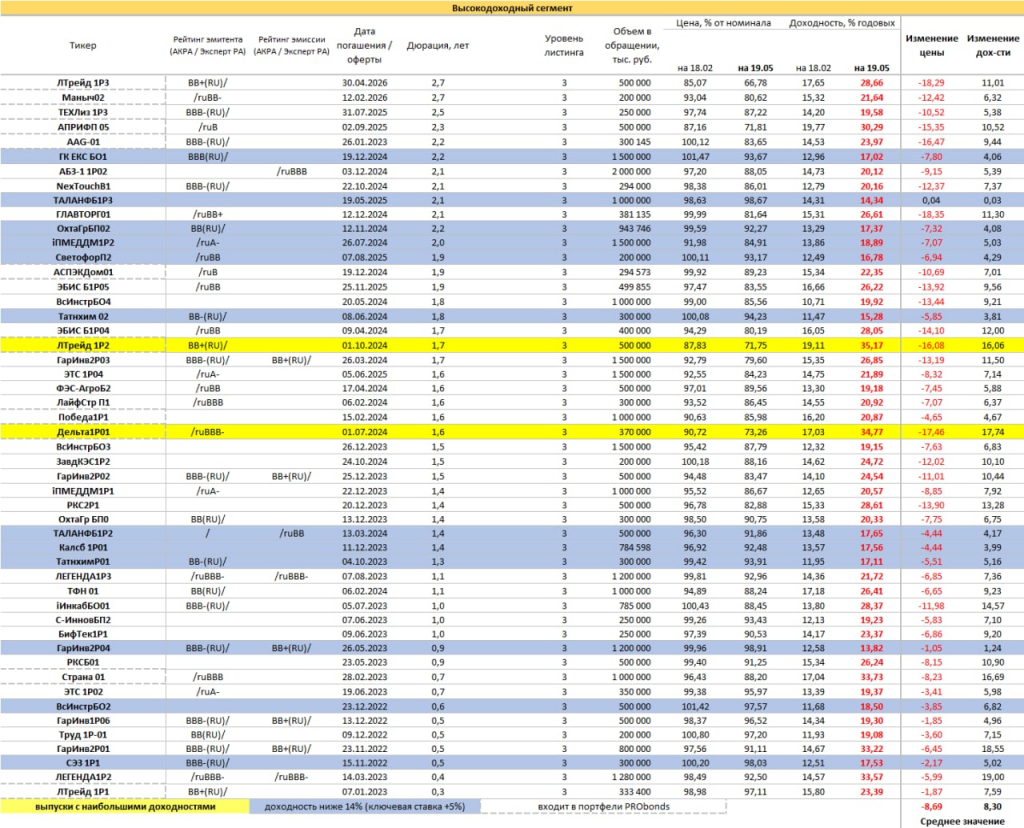

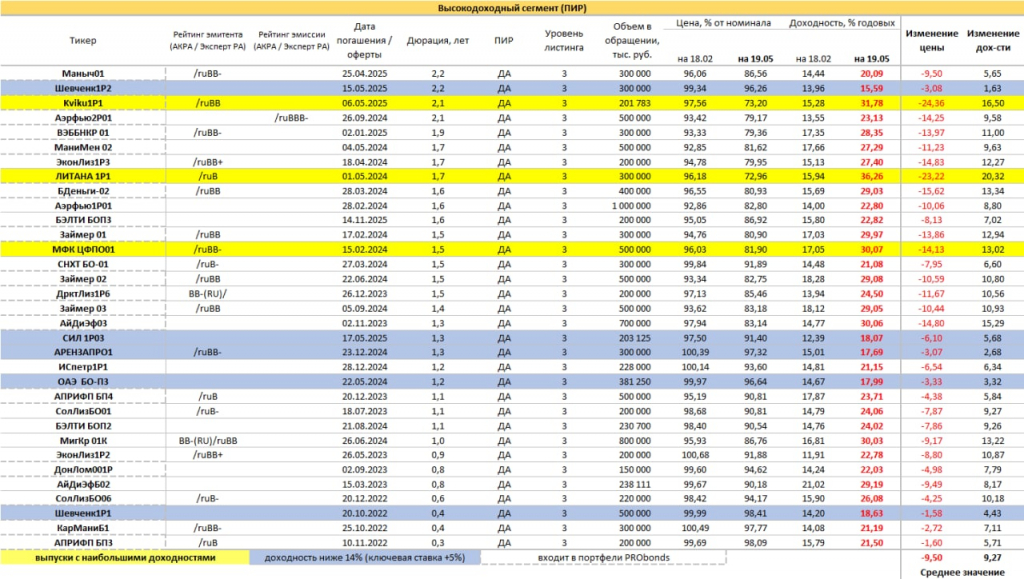

Страхи дефолтов, к сожалению, оправданы. После разморозки торгов на Мосбирже в конце марта о тех или иных проблемах у держателей их облигаций уже объявили нефтетрейдеры «Калита» и «Юниметрикс», сеть салонов красоты «Кисточки». «Калита» ушла в дефолт (ее бумаги были в нашем портфеле и нанесли ему заметный ущерб). Торгово-финансовая сеть OR Group начала уходить в дефолт еще до 18 февраля. Вряд ли список ограничится четырьмя именами.

Не загадываю далеко вперед. Из очевидного, будет много денег на рынке, дела будут лучше, и наоборот. Как очевидно и то, что зависимость ставки купона и доходности от качества кредитного рейтинга и зрелости и величины бизнеса станет выше. Или просто, наконец, появится.

Но итог трех месяцев с момента «известных событий» всё же кратно хуже, чем для первого корпоративного эшелона облигаций и тем более чем для ОФЗ.

Причины две: рассеявшаяся ликвидность и дефолтные страхи. Возможно, первое – следствие второго. Скорость восстановления, по которой ВДО уже заметно опережаются первый эшелон и ОФЗ, определятся минимумом нового предложения на первичном рынке. Само новое предложение появляется, в крайне скромных суммах, и оно подстраивается под уже сложившиеся ставки доходностей, и не тормозя восстановление, и не придавая сегмент ВДО новых жизненных сил.

Страхи дефолтов, к сожалению, оправданы. После разморозки торгов на Мосбирже в конце марта о тех или иных проблемах у держателей их облигаций уже объявили нефтетрейдеры «Калита» и «Юниметрикс», сеть салонов красоты «Кисточки». «Калита» ушла в дефолт (ее бумаги были в нашем портфеле и нанесли ему заметный ущерб). Торгово-финансовая сеть OR Group начала уходить в дефолт еще до 18 февраля. Вряд ли список ограничится четырьмя именами.

Не загадываю далеко вперед. Из очевидного, будет много денег на рынке, дела будут лучше, и наоборот. Как очевидно и то, что зависимость ставки купона и доходности от качества кредитного рейтинга и зрелости и величины бизнеса станет выше. Или просто, наконец, появится.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба