23 мая 2022 РБК Quote Копытина Ольга

Доходность корпоративных облигаций пока выше, чем по ОФЗ и банковским вкладам. Какие риски ждут инвесторов в российские бонды, какие из них сохраняют надежность и доходность, разобрали с экспертами

Что происходит на российском рынке облигаций

Доходность корпоративных облигаций, которая в марте вышла на десятилетние максимумы выше 17%, в последние две недели опустилась до 12,7–13%. Цены на бумаги растут, а доходность, соответственно, падает на фоне снижения ключевой ставки до 14%, которое произошло 29 апреля. Банк России рассматривает вероятность понижения ключевой ставки на ближайших заседаниях, что означает продолжение движения вниз доходностей.

По состоянию на 20 мая 2022 года доходность индекса российских корпоративных облигаций RUCBITR составляет 12,71% при дюрации 705 дней (1,9 года).

Облигации федерального займа в своих ценах уже отражают ожидаемое снижение ключевой ставки — индекс российских гособлигаций RGBI демонстрирует доходность на уровне 10–11% с середины апреля.

Облигации из сегмента корпоративных бондов сейчас позволяют инвесторам купить бумаги, которые в будущем смогут обеспечить доходность выше уровня инфляции, цель по которой в размере 4% ЦБ рассчитывает достигнуть в 2024 году, согласно майскому докладу регулятора о денежно-кредитной политике.

«Корпоративные облигации надежных заемщиков первого и второго эшелонов на сегодняшний день позволяют зафиксировать на один-два года доходность 11,5–13% годовых. Кредитные спреды данных бондов по-прежнему расширенные — в районе 150–300 базисных пунктов к ОФЗ. Надо учитывать, что пока первичный рынок облигаций неактивен и будет постепенно возникать дефицит бумаг на рынке по мере планового погашения. Наряду со снижением ключевой ставки этот фактор может привести к сокращению кредитной премии надежных корпоративных бондов к ОФЗ, соответственно, снижению их доходности», — объясняет преимущества приобретения бондов в данный момент инвестиционный стратег «ВТБ Мои Инвестиции » Александр Полютов.

Как выбрать облигации для покупки

Основными факторами, которые традиционно оказывают влияние на инвестиционные решения по приобретению облигаций, является ключевая ставка , ее сопоставимость с текущей и прогнозируемой инфляцией, а также кредитное качество эмитентов .

Процентный риск

Процентный риск в облигациях уже более или менее обозначен: ЦБ ожидает инфляцию по итогам года на уровне 18–23%. По данным Минэкономразвития, инфляция в России в годовом выражении по состоянию на 13 мая 2022 года составила 17,69% против 17,77% неделей ранее.

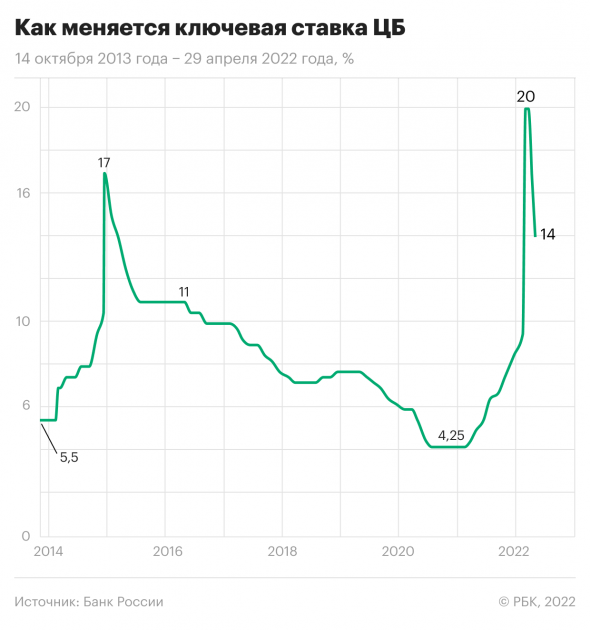

Ключевая ставка на текущий момент установлена в размере 14%. «Текущий прогнозный диапазон для средней ключевой ставки на 2022 год 12,5–14%, на следующий — 9–11% и на 2024 год — 6–8%», — заявила по итогам последнего заседания совета директоров Банка России глава регулятора Эльвира Набиуллина.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 29 апреля 2022 года (Фото: РБК)

Банковские вклады, которые часто сравнивают с инвестициями в облигации в качестве их альтернативы, неуклонно снижают доходность. Средняя максимальная ставка по вкладам топ-10 российских банков в первой декаде мая 2022 года снизилась до 12,1% годовых, по данным Банка России.

«При высоких ставках компаниям во всех отраслях сложнее перекредитовываться. При этом сейчас мы наблюдаем процесс снижения ставок в экономике, что создает более благоприятные условия для функционирования бизнеса. Большему риску подвержены небольшие компании, компании с повышенной долговой нагрузкой и бизнесы в стадии становления. Сейчас крайне важен тщательный кредитный анализ эмитентов», — предостерегает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Кредитный риск (риск дефолтов)

Анализ рейтинговых действий агентств «Эксперт РА», «АКРА», «НКР», «НРА», который провели «РБК Инвестиции» за период с начала 2022 года, пока не демонстрирует массовых понижений рейтингов качественных эмитентов. Однако этот факт не должен ложно успокаивать инвесторов.

«Хотя рейтинговые агентства и обладают более оперативным доступом к информации об эмитенте, он не позволяет им следить за компанией на ежедневной основе. Поэтому с этой точки зрения положение агентств ненамного отличается от возможностей обычных аналитиков и инвесторов, принимать решение об изменении рейтингов им во многих случаях приходится уже по факту появления в общем доступе негативных корпоративных новостей. Учитывая, что компании в большинстве случаев не спешат делиться с рынком возникающими проблемами, таких новостей пока достаточно мало», — объясняет начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

Руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров также обращает внимание на специфику составления кредитных рейтингов от национальных агентств: «Рейтинг отражает положение конкретной компании в общем ряду сопоставимых организаций, то есть рейтинговые агентства сравнивают кредитное качество компаний друг с другом внутри страны. По этой причине, если условия ухудшились сразу для всех компаний, то и относительная вероятность дефолта компании изменилась несущественно».

Согласно данным Мосбиржи, с 2018 года дефолты объявляли исключительно компании третьего уровня листинга.

Количество дефолтов по выпускам облигаций, допущенным к торгам на Мосбирже:

2018 год — 8 выпусков;

2019 год — 9 выпусков;

2020 год — 17 выпусков;

2021 год — 31 выпуск;

2022 год (на 20 мая) — 19 выпусков + 10 выпусков с техническим дефолтом.

«В настоящий момент предпочтительнее облигации госкомпании и системно значимых игроков, которые могут рассчитывать на поддержку федеральных властей и рефинансирование в банках. Не вызывают опасения бонды крупнейших сырьевых экспортеров, лидеров на рынке телекоммуникаций и продуктового ретейла, госбанков», — отмечает инвестиционный стратег «ВТБ Мои Инвестиции» Александр Полютов. По его мнению, под давлением может оказаться кредитное качество эмитентов, ориентированных на внутренний потребительский спрос и значительно вовлеченных в глобальные цепочки поставок компонентов и сырья. «В данных отраслях требуется предметное и индивидуальное изучение надежности заемщиков», — предупреждает Полютов.

Какие облигации выбирают инвестиционные стратеги

В «Открытие Инвестициях» придерживаются очень осторожного взгляда на текущий рынок корпоративных облигаций и отдают предпочтение относительно коротким выпускам, чьи эмитенты подошли к кризису с крепкими кредитными метриками и хорошим запасом денежной ликвидности . «Среди корпоративных займов выделяем ПИК БО-П03, СэтлГрБ1P1, Систем1P10, ЕвропланБ3», — говорит Владимир Малиновский.

В «Тинькофф Инвестициях» в текущих условиях предлагают присмотреться к бумагам ГИДРОМАШСЕРВИС БО-03, ПИК-Корпорация-001Р-03, РУСАЛ Братск-002Р-01, Русская аквакульт-001Р-01, Сегежа Групп-001P-01R, КИВИ Финанс-001Р-01, Белуга Групп-БО-П04. По текущим ценам годовая доходность по этим бондам лежит в диапазоне 13,4–16,8%.

В «Альфа-Капитале» к топу бумаг с высокой степенью надежности и при этом достаточно высокой доходностью отнесли выпуски бондов ВТБСУБТ1-5 (для квалифицированных инвесторов), Европлн1Р2, ЛСР БО 1Р7, СамолетP10, СэтлГрБ1P4, ЭталФинП03. Доходность по этим бумагам от 14,35% до 27,03%.

Топ-10 доходных корпоративных облигаций с высоким рейтингом

Совкомбанк, выпуск БО-05 (Совком БО5)

ISIN: RU000A0ZYJR6

Дата погашения: 25.11.2027 (01.06.2023 put-оферта)

Доходность: 18,75% (к дате оферты)

Купон: 6,9% годовых (₽34,41, два раза в год)

Накопленный купонный доход: ₽31,95

Стоимость облигации на 19.05.2022: ₽899,80

Рейтинг: компании — НКР AA-.ru, Эксперт РА ruAA, АКРА AA- (RU), выпуска облигаций — Эксперт РА ruAA, АКРА AA- (RU)

«Детский мир», выпуск БО-05 (ДетМир БО5)

ISIN: RU000A1015A8

Дата погашения: 01.12.2026 (06.12.2022 put-оферта)

Доходность: 17,41% (к дате оферты)

Купон: 7,25% годовых (₽36,15, два раза в год)

Накопленный купонный доход: ₽32,58

Стоимость облигации на 19.05.2022: ₽952,20

Рейтинг: компании — Эксперт РА ruAА-

Группа компаний «Самолет», выпуск БО-П09 (Самолет1P9)

ISIN: RU000A102RX6

Дата погашения: 15.02.2024

Доходность: 17,4%

Купон: 9,05% годовых (₽45,13, два раза в год)

Накопленный купонный доход: ₽22,81

Стоимость облигации на 19.05.2022: ₽887,90

Рейтинг: компании — НКР A.ru, Эксперт РА ruA-, АКРА A- (RU), выпуска облигаций—АКРА A- (RU)

«Эталон Финанс», БO-ПO3 (ЭталФинП03)

ISIN: RU000A103QH9

Дата погашения: 15.09.2026

Доходность: 17,26%

Купон: 9,1% годовых (₽22,69, четыре раза в год)

Накопленный купонный доход: ₽14,71

Стоимость облигации на 19.05.2022: ₽820

Рейтинг: компании — Эксперт РА ruA-, выпуска облигаций — Эксперт РА ruA-

Группа компаний «Самолет», выпуск БО-П10 (СамолетP10)

ISIN: RU000A103L03

Дата погашения: 21.08.2024

Доходность: 17,14%

Купон: 9,15% годовых (₽22,81, четыре раза в год)

Накопленный купонный доход: ₽21,56

Стоимость облигации на 19.05.2022: ₽869,90

Рейтинг: компании — НКР A.ru, Эксперт РА ruA-, АКРА A- (RU), выпуска облигаций—АКРА A- (RU)

Экспобанк, выпуск 001P-01 (Экспо1П01)

ISIN: RU000A103RT2

Дата погашения: 24.09.2024

Доходность: 16,6%

Купон: 9% годовых (₽22,44, четыре раза в год)

Накопленный купонный доход: ₽12,82

Стоимость облигации на 19.05.2022: ₽871,10

Рейтинг: компании — НКР A-.ru, Эксперт РА ruA-, выпуска облигаций — Эксперт РА ruA-

«Сэтл Групп», выпуск 001P-03 (СэтлГрБ1P3)

ISIN: RU000A1030X9

Дата погашения: 17.04.2024

Доходность: 15,94%

Купон: 8,5% годовых (₽21,19, четыре раза в год)

Накопленный купонный доход: ₽6,99

Стоимость облигации на 19.05.2022: ₽892,5

Рейтинг: компании — АКРА A (RU), выпуска облигаций—АКРА A (RU)

«ПИК-Корпорация», выпуск 001Р-03 (ПИК К 1P3)

ISIN: RU000A1026C1

Дата погашения: 29.03.2023

Доходность: 16,5%

Купон: 7,4% годовых (₽18,45, четыре раза в год)

Накопленный купонный доход: ₽10,34

Стоимость облигации на 19.05.2022: ₽935,5

Рейтинг: компании — НКР AA-.ru, Эксперт РА ruA+, выпуска облигаций — Эксперт РА ruA+

Лизинговая компания «Европлан», выпуск 001P-02 (Европлн1Р2)

ISIN: RU000A1034J0

Дата погашения: 17.05.2024

Доходность: 15,8%

Купон: 7,8% годовых (₽19,45, четыре раза в год)

Накопленный купонный доход: ₽0

Стоимость облигации на 19.05.2022: ₽928,90

Рейтинг: компании — АКРА A+ (RU), выпуска облигаций—АКРА A+ (RU)

Группа ЛСР (ПАО), выпуск 001P-07 (ЛСР БО 1Р7)

ISIN: RU000A103PX8

Дата погашения: 11.09.2026

Доходность: 14,64%

Купон: 8,65% годовых (₽21,57, четыре раза в год)

Накопленный купонный доход: ₽14,93

Стоимость облигации на 19.05.2022: ₽857,00

Рейтинг: компании — Эксперт РА ruA, выпуска облигаций — Эксперт РА ruA

Что происходит на российском рынке облигаций

Доходность корпоративных облигаций, которая в марте вышла на десятилетние максимумы выше 17%, в последние две недели опустилась до 12,7–13%. Цены на бумаги растут, а доходность, соответственно, падает на фоне снижения ключевой ставки до 14%, которое произошло 29 апреля. Банк России рассматривает вероятность понижения ключевой ставки на ближайших заседаниях, что означает продолжение движения вниз доходностей.

По состоянию на 20 мая 2022 года доходность индекса российских корпоративных облигаций RUCBITR составляет 12,71% при дюрации 705 дней (1,9 года).

Самая высокая доходность индекса российских корпоративных облигаций RUCBITR за последние десять лет была зафиксирована 30 марта 2022 года на уровне 17,29%. Экстремумом доходности индекса является показатель 20,58%, установленный 20 января 2009 года (данные по доходностям индекса доступны с 4 мая 2008 года).

Облигации федерального займа в своих ценах уже отражают ожидаемое снижение ключевой ставки — индекс российских гособлигаций RGBI демонстрирует доходность на уровне 10–11% с середины апреля.

Облигации из сегмента корпоративных бондов сейчас позволяют инвесторам купить бумаги, которые в будущем смогут обеспечить доходность выше уровня инфляции, цель по которой в размере 4% ЦБ рассчитывает достигнуть в 2024 году, согласно майскому докладу регулятора о денежно-кредитной политике.

«Корпоративные облигации надежных заемщиков первого и второго эшелонов на сегодняшний день позволяют зафиксировать на один-два года доходность 11,5–13% годовых. Кредитные спреды данных бондов по-прежнему расширенные — в районе 150–300 базисных пунктов к ОФЗ. Надо учитывать, что пока первичный рынок облигаций неактивен и будет постепенно возникать дефицит бумаг на рынке по мере планового погашения. Наряду со снижением ключевой ставки этот фактор может привести к сокращению кредитной премии надежных корпоративных бондов к ОФЗ, соответственно, снижению их доходности», — объясняет преимущества приобретения бондов в данный момент инвестиционный стратег «ВТБ Мои Инвестиции » Александр Полютов.

Как выбрать облигации для покупки

Основными факторами, которые традиционно оказывают влияние на инвестиционные решения по приобретению облигаций, является ключевая ставка , ее сопоставимость с текущей и прогнозируемой инфляцией, а также кредитное качество эмитентов .

Процентный риск

Процентный риск в облигациях уже более или менее обозначен: ЦБ ожидает инфляцию по итогам года на уровне 18–23%. По данным Минэкономразвития, инфляция в России в годовом выражении по состоянию на 13 мая 2022 года составила 17,69% против 17,77% неделей ранее.

Ключевая ставка на текущий момент установлена в размере 14%. «Текущий прогнозный диапазон для средней ключевой ставки на 2022 год 12,5–14%, на следующий — 9–11% и на 2024 год — 6–8%», — заявила по итогам последнего заседания совета директоров Банка России глава регулятора Эльвира Набиуллина.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 29 апреля 2022 года (Фото: РБК)

Банковские вклады, которые часто сравнивают с инвестициями в облигации в качестве их альтернативы, неуклонно снижают доходность. Средняя максимальная ставка по вкладам топ-10 российских банков в первой декаде мая 2022 года снизилась до 12,1% годовых, по данным Банка России.

«При высоких ставках компаниям во всех отраслях сложнее перекредитовываться. При этом сейчас мы наблюдаем процесс снижения ставок в экономике, что создает более благоприятные условия для функционирования бизнеса. Большему риску подвержены небольшие компании, компании с повышенной долговой нагрузкой и бизнесы в стадии становления. Сейчас крайне важен тщательный кредитный анализ эмитентов», — предостерегает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Кредитный риск (риск дефолтов)

Анализ рейтинговых действий агентств «Эксперт РА», «АКРА», «НКР», «НРА», который провели «РБК Инвестиции» за период с начала 2022 года, пока не демонстрирует массовых понижений рейтингов качественных эмитентов. Однако этот факт не должен ложно успокаивать инвесторов.

«Хотя рейтинговые агентства и обладают более оперативным доступом к информации об эмитенте, он не позволяет им следить за компанией на ежедневной основе. Поэтому с этой точки зрения положение агентств ненамного отличается от возможностей обычных аналитиков и инвесторов, принимать решение об изменении рейтингов им во многих случаях приходится уже по факту появления в общем доступе негативных корпоративных новостей. Учитывая, что компании в большинстве случаев не спешат делиться с рынком возникающими проблемами, таких новостей пока достаточно мало», — объясняет начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

Руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров также обращает внимание на специфику составления кредитных рейтингов от национальных агентств: «Рейтинг отражает положение конкретной компании в общем ряду сопоставимых организаций, то есть рейтинговые агентства сравнивают кредитное качество компаний друг с другом внутри страны. По этой причине, если условия ухудшились сразу для всех компаний, то и относительная вероятность дефолта компании изменилась несущественно».

Согласно данным Мосбиржи, с 2018 года дефолты объявляли исключительно компании третьего уровня листинга.

Количество дефолтов по выпускам облигаций, допущенным к торгам на Мосбирже:

2018 год — 8 выпусков;

2019 год — 9 выпусков;

2020 год — 17 выпусков;

2021 год — 31 выпуск;

2022 год (на 20 мая) — 19 выпусков + 10 выпусков с техническим дефолтом.

«В настоящий момент предпочтительнее облигации госкомпании и системно значимых игроков, которые могут рассчитывать на поддержку федеральных властей и рефинансирование в банках. Не вызывают опасения бонды крупнейших сырьевых экспортеров, лидеров на рынке телекоммуникаций и продуктового ретейла, госбанков», — отмечает инвестиционный стратег «ВТБ Мои Инвестиции» Александр Полютов. По его мнению, под давлением может оказаться кредитное качество эмитентов, ориентированных на внутренний потребительский спрос и значительно вовлеченных в глобальные цепочки поставок компонентов и сырья. «В данных отраслях требуется предметное и индивидуальное изучение надежности заемщиков», — предупреждает Полютов.

Какие облигации выбирают инвестиционные стратеги

В «Открытие Инвестициях» придерживаются очень осторожного взгляда на текущий рынок корпоративных облигаций и отдают предпочтение относительно коротким выпускам, чьи эмитенты подошли к кризису с крепкими кредитными метриками и хорошим запасом денежной ликвидности . «Среди корпоративных займов выделяем ПИК БО-П03, СэтлГрБ1P1, Систем1P10, ЕвропланБ3», — говорит Владимир Малиновский.

В «Тинькофф Инвестициях» в текущих условиях предлагают присмотреться к бумагам ГИДРОМАШСЕРВИС БО-03, ПИК-Корпорация-001Р-03, РУСАЛ Братск-002Р-01, Русская аквакульт-001Р-01, Сегежа Групп-001P-01R, КИВИ Финанс-001Р-01, Белуга Групп-БО-П04. По текущим ценам годовая доходность по этим бондам лежит в диапазоне 13,4–16,8%.

В «Альфа-Капитале» к топу бумаг с высокой степенью надежности и при этом достаточно высокой доходностью отнесли выпуски бондов ВТБСУБТ1-5 (для квалифицированных инвесторов), Европлн1Р2, ЛСР БО 1Р7, СамолетP10, СэтлГрБ1P4, ЭталФинП03. Доходность по этим бумагам от 14,35% до 27,03%.

Топ-10 доходных корпоративных облигаций с высоким рейтингом

Совкомбанк, выпуск БО-05 (Совком БО5)

ISIN: RU000A0ZYJR6

Дата погашения: 25.11.2027 (01.06.2023 put-оферта)

Доходность: 18,75% (к дате оферты)

Купон: 6,9% годовых (₽34,41, два раза в год)

Накопленный купонный доход: ₽31,95

Стоимость облигации на 19.05.2022: ₽899,80

Рейтинг: компании — НКР AA-.ru, Эксперт РА ruAA, АКРА AA- (RU), выпуска облигаций — Эксперт РА ruAA, АКРА AA- (RU)

«Детский мир», выпуск БО-05 (ДетМир БО5)

ISIN: RU000A1015A8

Дата погашения: 01.12.2026 (06.12.2022 put-оферта)

Доходность: 17,41% (к дате оферты)

Купон: 7,25% годовых (₽36,15, два раза в год)

Накопленный купонный доход: ₽32,58

Стоимость облигации на 19.05.2022: ₽952,20

Рейтинг: компании — Эксперт РА ruAА-

Группа компаний «Самолет», выпуск БО-П09 (Самолет1P9)

ISIN: RU000A102RX6

Дата погашения: 15.02.2024

Доходность: 17,4%

Купон: 9,05% годовых (₽45,13, два раза в год)

Накопленный купонный доход: ₽22,81

Стоимость облигации на 19.05.2022: ₽887,90

Рейтинг: компании — НКР A.ru, Эксперт РА ruA-, АКРА A- (RU), выпуска облигаций—АКРА A- (RU)

«Эталон Финанс», БO-ПO3 (ЭталФинП03)

ISIN: RU000A103QH9

Дата погашения: 15.09.2026

Доходность: 17,26%

Купон: 9,1% годовых (₽22,69, четыре раза в год)

Накопленный купонный доход: ₽14,71

Стоимость облигации на 19.05.2022: ₽820

Рейтинг: компании — Эксперт РА ruA-, выпуска облигаций — Эксперт РА ruA-

Группа компаний «Самолет», выпуск БО-П10 (СамолетP10)

ISIN: RU000A103L03

Дата погашения: 21.08.2024

Доходность: 17,14%

Купон: 9,15% годовых (₽22,81, четыре раза в год)

Накопленный купонный доход: ₽21,56

Стоимость облигации на 19.05.2022: ₽869,90

Рейтинг: компании — НКР A.ru, Эксперт РА ruA-, АКРА A- (RU), выпуска облигаций—АКРА A- (RU)

Экспобанк, выпуск 001P-01 (Экспо1П01)

ISIN: RU000A103RT2

Дата погашения: 24.09.2024

Доходность: 16,6%

Купон: 9% годовых (₽22,44, четыре раза в год)

Накопленный купонный доход: ₽12,82

Стоимость облигации на 19.05.2022: ₽871,10

Рейтинг: компании — НКР A-.ru, Эксперт РА ruA-, выпуска облигаций — Эксперт РА ruA-

«Сэтл Групп», выпуск 001P-03 (СэтлГрБ1P3)

ISIN: RU000A1030X9

Дата погашения: 17.04.2024

Доходность: 15,94%

Купон: 8,5% годовых (₽21,19, четыре раза в год)

Накопленный купонный доход: ₽6,99

Стоимость облигации на 19.05.2022: ₽892,5

Рейтинг: компании — АКРА A (RU), выпуска облигаций—АКРА A (RU)

«ПИК-Корпорация», выпуск 001Р-03 (ПИК К 1P3)

ISIN: RU000A1026C1

Дата погашения: 29.03.2023

Доходность: 16,5%

Купон: 7,4% годовых (₽18,45, четыре раза в год)

Накопленный купонный доход: ₽10,34

Стоимость облигации на 19.05.2022: ₽935,5

Рейтинг: компании — НКР AA-.ru, Эксперт РА ruA+, выпуска облигаций — Эксперт РА ruA+

Лизинговая компания «Европлан», выпуск 001P-02 (Европлн1Р2)

ISIN: RU000A1034J0

Дата погашения: 17.05.2024

Доходность: 15,8%

Купон: 7,8% годовых (₽19,45, четыре раза в год)

Накопленный купонный доход: ₽0

Стоимость облигации на 19.05.2022: ₽928,90

Рейтинг: компании — АКРА A+ (RU), выпуска облигаций—АКРА A+ (RU)

Группа ЛСР (ПАО), выпуск 001P-07 (ЛСР БО 1Р7)

ISIN: RU000A103PX8

Дата погашения: 11.09.2026

Доходность: 14,64%

Купон: 8,65% годовых (₽21,57, четыре раза в год)

Накопленный купонный доход: ₽14,93

Стоимость облигации на 19.05.2022: ₽857,00

Рейтинг: компании — Эксперт РА ruA, выпуска облигаций — Эксперт РА ruA

Редакционная подборка «РБК Инвестиций» составлена из ликвидных облигаций:

с фиксированной ставкой купона не менее 4%;

с дюрацией не менее 182 дней;

имеющих рейтинг эмитента/эмиссии (компании/выпуска) не ниже A-.ru (по национальной шкале агентства НКР), не ниже А- (по национальной шкале агентства «АКРА») и/или не ниже ruA- (по национальной шкале «Эксперт РА»);

доходность указана согласно данным Мосбиржи как доходность по цене последней сделки 19 мая 2022 года, при принятии решения о покупке бумаг доходность следует перепроверить самостоятельно на актуальный момент;

накопленный купонный доход указан по состоянию на 19 мая, при принятии решения о покупке бумаг НКД следует перепроверить самостоятельно на актуальный момент.

с фиксированной ставкой купона не менее 4%;

с дюрацией не менее 182 дней;

имеющих рейтинг эмитента/эмиссии (компании/выпуска) не ниже A-.ru (по национальной шкале агентства НКР), не ниже А- (по национальной шкале агентства «АКРА») и/или не ниже ruA- (по национальной шкале «Эксперт РА»);

доходность указана согласно данным Мосбиржи как доходность по цене последней сделки 19 мая 2022 года, при принятии решения о покупке бумаг доходность следует перепроверить самостоятельно на актуальный момент;

накопленный купонный доход указан по состоянию на 19 мая, при принятии решения о покупке бумаг НКД следует перепроверить самостоятельно на актуальный момент.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба