Падение инвестиционного спроса на бумаги быстрорастущих компаний с начала года стоило Microsoft 25% стоимости;

MSFT — высококачественный технологический гигант, защищенный широким экономическим рвом.

Свежий финансовый отчет компании доказал, что производитель программного обеспечения продолжает активно расти.

Когда дела на фондовом рынке принимают неприятный оборот, становится трудно отделить зерна от плевел. В ходе текущей распродажи инвесторы сбрасывают все активы без разбора, делая стоимость бумаг ряда наиболее успешных компаний столь низкой, что долгосрочные игроки могут подумать о покупке на просадке.

В качестве примера можно привести Microsoft (NASDAQ:MSFT) — вторую по стоимости компанию фондового рынка США. С начала года ее акции упали примерно на 25%. Катализатором стало паническое бегство инвесторов с рынка на фоне агрессивной денежно-кредитной политики ФРС, способной столкнуть экономику страны в рецессию.

Эта распродажа пришла на смену двухлетнему ралли. Только за 2021 год акции гиганта рынка ПО выросли почти на 55%, почти вдвое превзойдя успехи эталонного индекса Nasdaq 100.

Никто не может сказать наверняка, сколько продлится «медвежья» фаза цикла, но есть веские основания считать акции Microsoft хорошим кандидатом на покупку.

Microsoft, чья штаб-квартира расположена в Редмонде, штат Вашингтон — относительно безрисковый технологический гигант, защищенный широким экономическим рвом. Производитель программного обеспечения входит в число компаний, демонстрирующих наибольшую устойчивость к экономическим потрясениями и способность компенсировать инфляционное давление за счет ценовой политики.

Microsoft прочно закрепилась в цифровой экономике благодаря своей диверсифицированной бизнес-модели, включающей набор продуктов Office, облачные сервисы и игровое подразделение. На протяжении последних пяти лет именно подразделение облачных вычислений было основной движущей силой 285-процентного ралли акций. Генеральный директор Сатья Наделла сделал ставку на новые области роста, в основном сосредоточившись на сегменте облачных вычислений.

И эта беспрецедентная «белая» полоса, по мнению многих аналитиков, еще не окончена. Их оптимизм основан на том факте, что переход отрасли к облачным моделям только начался.

Подразделение Microsoft Azure, которое сдает в аренду вычислительные мощности стартапам и крупным компаниям, будет процветать еще долгие годы. По данным Wedbush Securities, в течение следующего десятилетия глобальные расходы на облачные услуги достигнут $1 трлн.

Устойчивость к рискам рецессии

Свежий финансовый отчет компании показал, что Microsoft продолжает оставаться в режиме устойчивого роста, успешно справляясь с перебоями в цепочках поставок и инфляционным давлением. Подразделение Azure (в сфере облачной инфраструктуры уступающее только AWS от Amazon (NASDAQ:AMZN)) за первый квартал финансового года нарастило выручку на 46%, что в целом соответствует ожиданиям экспертов.

Компания также сообщила о высокой активности корпоративных клиентов, покупающих долгосрочные лицензии на продукты Office 365, Microsoft 365 и Azure. Это гарантирует компании определенную выручку и стимулирует ее рост. Продление контрактов свидетельствует о том, что клиенты довольны продуктами Microsoft.

Сочетание всех позитивных факторов делает Microsoft «любимчиком» аналитиков.

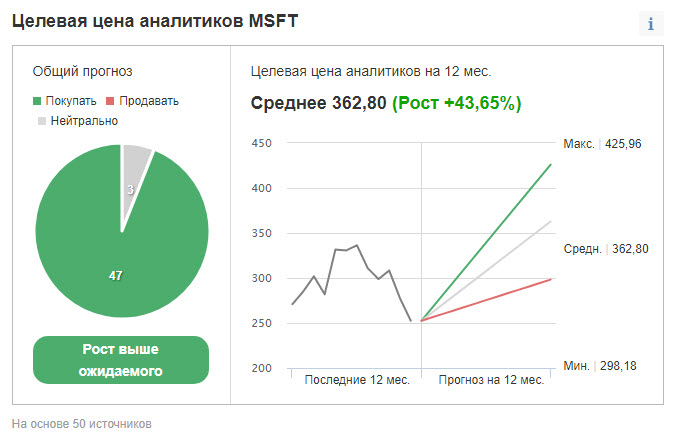

47 из 50 опрошенных Investing.com аналитиков рекомендуют «покупать» акции, а усредненный 12-месячный целевой уровень предполагает наличие потенциала роста примерно на 44%.

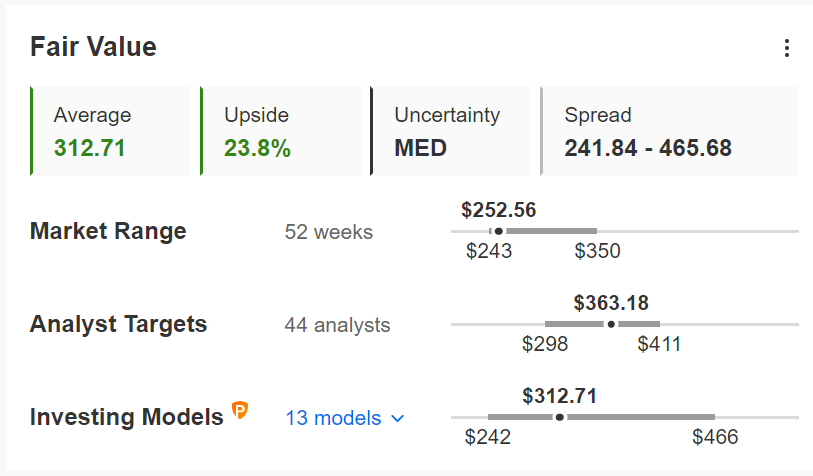

Однако модели инструмента InvestingPro (включая те, что учитывают коэффициенты P/E и P/S или терминальную стоимость) оценивают справедливую стоимость MSFT в более консервативные 312,71 доллара; эта отметка расположена всего на 24% выше текущей цены.

Согласно экспертам банка RBC, Microsoft продолжит опережать рынок, проявив устойчивость к рецессии. Согласно заметке:

«Мы провели онлайн-встречи с инвесторами Microsoft и сделали следующие выводы: 1) изменений в настроениях относительно макроэкономической картины и спроса нет, и мы считаем, что бизнес-модель компании окажется устойчивой к рецессии; 2) влияние возросших затрат на фонд заработной платы минимально, и мы по-прежнему ожидаем увеличения прибыли в 2023 финансовом году».

Аналитики Barclays также считают, что Microsoft будет торговаться «лучше рынка», назвав корпоративную платформу Teams «возможностью стоимостью 85 миллиардов долларов». По их словам:

«В последнее время наблюдается повышенная нервозность инвесторов в отношении возможностей дальнейшего роста франшизы Microsoft Office. Тем не менее, мы считаем, что признание возможностей, которые открываются перед компанией по мере распространения Teams, должно развеять эти опасения. Это, в свою очередь, должно еще раз подтвердить статус Microsoft как высококачественного актива вселенной программного обеспечения».

Инвестиционную привлекательность Microsoft в столь неопределенной обстановке, как сейчас, повышают сильный финансовый баланс и щедрые дивиденды компании. В настоящее время MSFT ежеквартально выплачивает 0,62 доллара на акцию, предлагая доходность в 0,93%. При этом денежная подушка размером 130 миллиардов долларов позволит компании и впредь оказывать поддержку ее акциям за счет обратного выкупа и наращивания дивидендов.

Помимо Microsoft существует всего одна компания, получившая рейтинг «ААА» от Moody’s Investors Service и S&P Global Ratings — двух крупнейших рейтинговых агентств.

Подведем итог

Microsoft, наряду с другими технологическими гигантами, не защищена от дальнейшей распродажи, но эту слабость следует рассматривать как возможность для покупки. Инвестор получит долю в отличном бизнесе, надежно защищенном от конкурентного давления.

MSFT — высококачественный технологический гигант, защищенный широким экономическим рвом.

Свежий финансовый отчет компании доказал, что производитель программного обеспечения продолжает активно расти.

Когда дела на фондовом рынке принимают неприятный оборот, становится трудно отделить зерна от плевел. В ходе текущей распродажи инвесторы сбрасывают все активы без разбора, делая стоимость бумаг ряда наиболее успешных компаний столь низкой, что долгосрочные игроки могут подумать о покупке на просадке.

В качестве примера можно привести Microsoft (NASDAQ:MSFT) — вторую по стоимости компанию фондового рынка США. С начала года ее акции упали примерно на 25%. Катализатором стало паническое бегство инвесторов с рынка на фоне агрессивной денежно-кредитной политики ФРС, способной столкнуть экономику страны в рецессию.

Эта распродажа пришла на смену двухлетнему ралли. Только за 2021 год акции гиганта рынка ПО выросли почти на 55%, почти вдвое превзойдя успехи эталонного индекса Nasdaq 100.

Никто не может сказать наверняка, сколько продлится «медвежья» фаза цикла, но есть веские основания считать акции Microsoft хорошим кандидатом на покупку.

Microsoft, чья штаб-квартира расположена в Редмонде, штат Вашингтон — относительно безрисковый технологический гигант, защищенный широким экономическим рвом. Производитель программного обеспечения входит в число компаний, демонстрирующих наибольшую устойчивость к экономическим потрясениями и способность компенсировать инфляционное давление за счет ценовой политики.

Microsoft прочно закрепилась в цифровой экономике благодаря своей диверсифицированной бизнес-модели, включающей набор продуктов Office, облачные сервисы и игровое подразделение. На протяжении последних пяти лет именно подразделение облачных вычислений было основной движущей силой 285-процентного ралли акций. Генеральный директор Сатья Наделла сделал ставку на новые области роста, в основном сосредоточившись на сегменте облачных вычислений.

И эта беспрецедентная «белая» полоса, по мнению многих аналитиков, еще не окончена. Их оптимизм основан на том факте, что переход отрасли к облачным моделям только начался.

Подразделение Microsoft Azure, которое сдает в аренду вычислительные мощности стартапам и крупным компаниям, будет процветать еще долгие годы. По данным Wedbush Securities, в течение следующего десятилетия глобальные расходы на облачные услуги достигнут $1 трлн.

Устойчивость к рискам рецессии

Свежий финансовый отчет компании показал, что Microsoft продолжает оставаться в режиме устойчивого роста, успешно справляясь с перебоями в цепочках поставок и инфляционным давлением. Подразделение Azure (в сфере облачной инфраструктуры уступающее только AWS от Amazon (NASDAQ:AMZN)) за первый квартал финансового года нарастило выручку на 46%, что в целом соответствует ожиданиям экспертов.

Компания также сообщила о высокой активности корпоративных клиентов, покупающих долгосрочные лицензии на продукты Office 365, Microsoft 365 и Azure. Это гарантирует компании определенную выручку и стимулирует ее рост. Продление контрактов свидетельствует о том, что клиенты довольны продуктами Microsoft.

Сочетание всех позитивных факторов делает Microsoft «любимчиком» аналитиков.

47 из 50 опрошенных Investing.com аналитиков рекомендуют «покупать» акции, а усредненный 12-месячный целевой уровень предполагает наличие потенциала роста примерно на 44%.

Однако модели инструмента InvestingPro (включая те, что учитывают коэффициенты P/E и P/S или терминальную стоимость) оценивают справедливую стоимость MSFT в более консервативные 312,71 доллара; эта отметка расположена всего на 24% выше текущей цены.

Согласно экспертам банка RBC, Microsoft продолжит опережать рынок, проявив устойчивость к рецессии. Согласно заметке:

«Мы провели онлайн-встречи с инвесторами Microsoft и сделали следующие выводы: 1) изменений в настроениях относительно макроэкономической картины и спроса нет, и мы считаем, что бизнес-модель компании окажется устойчивой к рецессии; 2) влияние возросших затрат на фонд заработной платы минимально, и мы по-прежнему ожидаем увеличения прибыли в 2023 финансовом году».

Аналитики Barclays также считают, что Microsoft будет торговаться «лучше рынка», назвав корпоративную платформу Teams «возможностью стоимостью 85 миллиардов долларов». По их словам:

«В последнее время наблюдается повышенная нервозность инвесторов в отношении возможностей дальнейшего роста франшизы Microsoft Office. Тем не менее, мы считаем, что признание возможностей, которые открываются перед компанией по мере распространения Teams, должно развеять эти опасения. Это, в свою очередь, должно еще раз подтвердить статус Microsoft как высококачественного актива вселенной программного обеспечения».

Инвестиционную привлекательность Microsoft в столь неопределенной обстановке, как сейчас, повышают сильный финансовый баланс и щедрые дивиденды компании. В настоящее время MSFT ежеквартально выплачивает 0,62 доллара на акцию, предлагая доходность в 0,93%. При этом денежная подушка размером 130 миллиардов долларов позволит компании и впредь оказывать поддержку ее акциям за счет обратного выкупа и наращивания дивидендов.

Помимо Microsoft существует всего одна компания, получившая рейтинг «ААА» от Moody’s Investors Service и S&P Global Ratings — двух крупнейших рейтинговых агентств.

Подведем итог

Microsoft, наряду с другими технологическими гигантами, не защищена от дальнейшей распродажи, но эту слабость следует рассматривать как возможность для покупки. Инвестор получит долю в отличном бизнесе, надежно защищенном от конкурентного давления.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба