24 мая 2022 T-Investments Городилов Михаил

Табачный гигант инвестирует в нетабачные изделия, инвестфонд покупает гиблый отельный REIT, производитель товаров для охоты и активного отдыха планирует разделиться на две части.

Парю где хочу — SEC не запретил: производитель сигарет покупает Swedish Match

Табачный гигант Philip Morris (NYSE: PM) покупает широко известную в узких кругах шведскую компанию Swedish Match (SWMA).

SWMA занимается в основном производством некурительных табачных изделий. Компанию покупают за 16,1 млрд — с премией 39,4% к цене акций до объявления о покупке. SWMA покупают с P / S 7,5 и P / E 27. Бизнес компании устроен следующим образом:

Бездымная продукция — 67% выручки. Это снюс, никотиновая жвачка и прочие товары. Операционная маржа сегмента — 49,5% от его выручки.

Сигары — 26% выручки. Операционная маржа сегмента — 39,3% от его выручки.

Спички и зажигалки — 7% выручки. Операционная маржа сегмента — 22,2% от его выручки.

В своих нишах SWMA — один из лидеров рынка как в США, так и Скандинавии. Так что для PM с ее стагнирующим бизнесом это крайне удачное приобретение, за которое заплатили, если можно так сказать, по-божески. И оно соответствует стратегии компании: к 2025 получать 50% выручки от бездымной продукции. Сейчас этот показатель находится на уровне 29%.

Бам, BAM, ну ты француз: Watermark Lodging Trust

Инвестфонд Brookfield Asset Management (NYSE: BAM) покупает отельный REIT Watermark Lodging Trust (WLT). Вот детали сделки:

стоимость покупки WLT — 3,8 млрд долларов;

компанию покупают с премией около 7,5%;

WLT покупают c P / S 2,35 и P / E ниже нуля: пандемия угробила бизнес REIT, а он терпит убытки уже не первый год;

WLT — это 25 объектов недвижимости с общим количеством комнат 8,163 тысячи. 77% активов компании расположено в солнечных штатах, 53% отелей расположено в черте города, 47% — на курортах, 51% отелей WLT относится к категории роскошных, а 49% — к категории дорогих.

Курортные и городские отели WLT. Источник: презентация WLT, слайд 12, 13

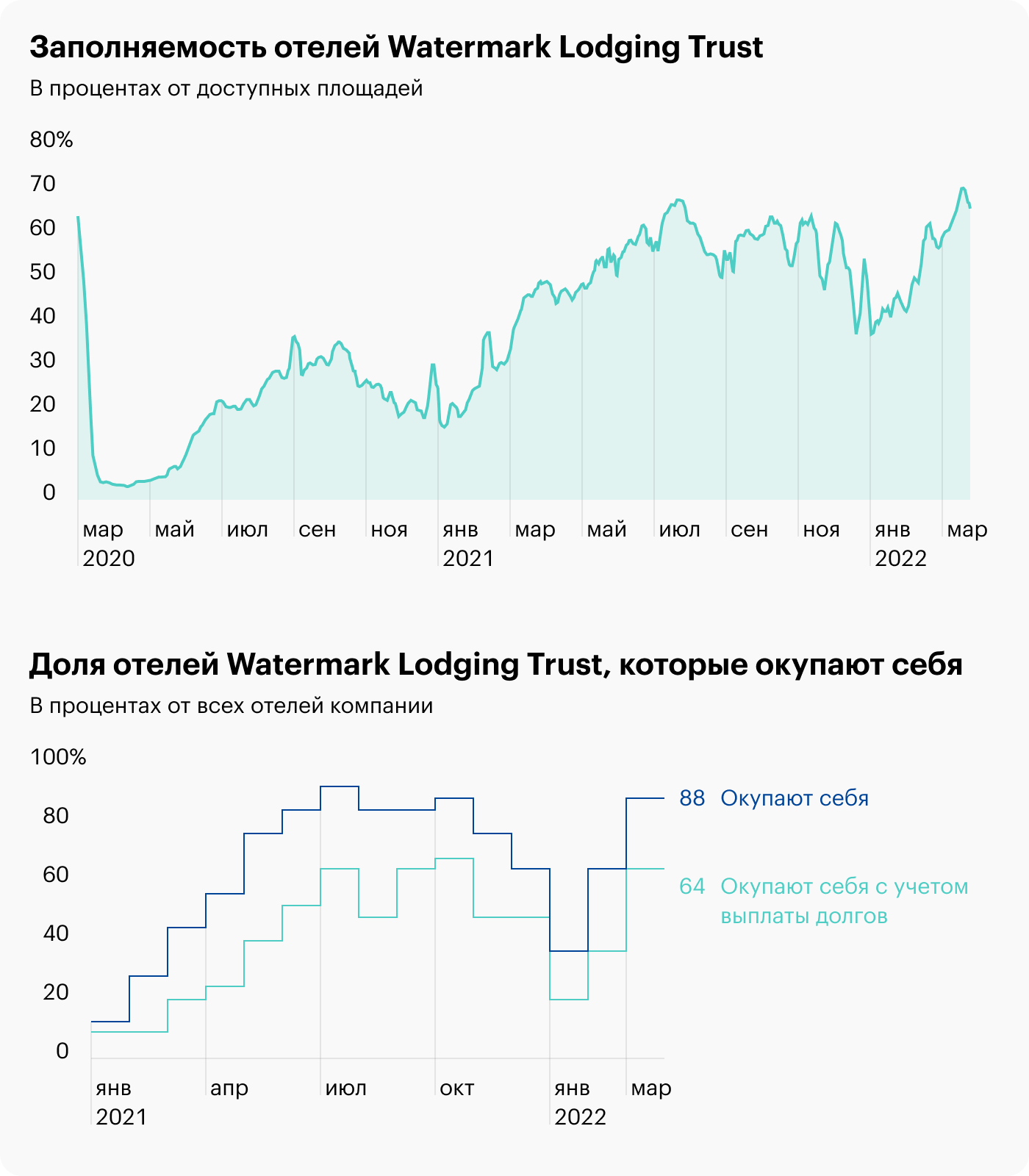

В финансовом 2019 заполняемость отелей WLT составляла 74,2%, а в 2021 — 50,4%, что почти в 2 раза лучше, чем в 2020.

Признаться, на первый взгляд WLT кажется абсолютно гиблым и бесперспективным активом. Вечная пандемия резко сделала любые проекты в сфере отдыха и гостеприимства менее рентабельными.

Риски срыва курортного сезона в связи с обострением эпидемиологической обстановки теперь перманентные, постоянное изменение правил заселения вкупе с административным произволом и фрагментацией экономического пространства мешает планировать инвестиции в обновление основных активов, и, наконец, есть возросшие издержки с персоналом: от масок и тестов до рисков вспышки эпидемии. Все эти моменты максимально снижают привлекательность отельного бизнеса.

Но, возможно, ключ к пониманию решения Brookfield мы можем найти в описании бизнеса WLT.

WLT ориентирована на обслуживание богатых и верхушки среднего класса США — именно тех, у кого дела в ходе пандемии в массе своей не просто не ухудшились, но даже улучшились, и они нарастили потребление.

Скорее всего, у Brookfield есть хитрый план по снижению издержек, чтобы впоследствии выжимать из богатеев максимальную прибыль. Ну или в Brookfield всерьез верят, что пандемия закончилась и «теперь можно вести дела как раньше».

Так или иначе, мы можем присмотреться к другим компаниям из традиционных отраслей, сильно пострадавших от коронакризиса и тех, чьи активы можно скупить по дешевке.

Отделяем зерна от стволов: раздвоение Vista Outdoor

Производитель товаров для охоты и активного отдыха Vista Outdoor (NYSE: VSTO) планирует разделиться на две части: одна будет продавать все, что связано с охотой и огнестрельным оружием, например продукты брендов типа Remington, другая будет делать все остальное.

Как мне кажется, это очень хорошая новость для акционеров Vista: по отдельности обе части бизнеса компании вполне могут стать объектами для поглощения со стороны сторонних игроков.

«Огнестрельную» часть вполне может купить какой-нибудь производитель огнестрельного оружия для диверсификации своего бизнеса, слишком зависимого от внутриполитических потрясений и скандалов в США. Собственно, по тем же причинам «охотничья» Vista пригодится какой-нибудь Smith & Wesson для отбеливания собственного имиджа. А «спортивную» Vista, скорее всего, купит какая-нибудь сеть продажи потребительских товаров.

Мне кажется, что бизнес Vista заслуживает пристального рассмотрения. Вполне возможны дальнейшие спекулятивные инвестиции под развитие двух независимых частей некогда единой Vista. Есть высокая вероятность того, что обе компании в разное время купит какой-нибудь крупный игрок.

Парю где хочу — SEC не запретил: производитель сигарет покупает Swedish Match

Табачный гигант Philip Morris (NYSE: PM) покупает широко известную в узких кругах шведскую компанию Swedish Match (SWMA).

SWMA занимается в основном производством некурительных табачных изделий. Компанию покупают за 16,1 млрд — с премией 39,4% к цене акций до объявления о покупке. SWMA покупают с P / S 7,5 и P / E 27. Бизнес компании устроен следующим образом:

Бездымная продукция — 67% выручки. Это снюс, никотиновая жвачка и прочие товары. Операционная маржа сегмента — 49,5% от его выручки.

Сигары — 26% выручки. Операционная маржа сегмента — 39,3% от его выручки.

Спички и зажигалки — 7% выручки. Операционная маржа сегмента — 22,2% от его выручки.

В своих нишах SWMA — один из лидеров рынка как в США, так и Скандинавии. Так что для PM с ее стагнирующим бизнесом это крайне удачное приобретение, за которое заплатили, если можно так сказать, по-божески. И оно соответствует стратегии компании: к 2025 получать 50% выручки от бездымной продукции. Сейчас этот показатель находится на уровне 29%.

Бам, BAM, ну ты француз: Watermark Lodging Trust

Инвестфонд Brookfield Asset Management (NYSE: BAM) покупает отельный REIT Watermark Lodging Trust (WLT). Вот детали сделки:

стоимость покупки WLT — 3,8 млрд долларов;

компанию покупают с премией около 7,5%;

WLT покупают c P / S 2,35 и P / E ниже нуля: пандемия угробила бизнес REIT, а он терпит убытки уже не первый год;

WLT — это 25 объектов недвижимости с общим количеством комнат 8,163 тысячи. 77% активов компании расположено в солнечных штатах, 53% отелей расположено в черте города, 47% — на курортах, 51% отелей WLT относится к категории роскошных, а 49% — к категории дорогих.

Курортные и городские отели WLT. Источник: презентация WLT, слайд 12, 13

В финансовом 2019 заполняемость отелей WLT составляла 74,2%, а в 2021 — 50,4%, что почти в 2 раза лучше, чем в 2020.

Признаться, на первый взгляд WLT кажется абсолютно гиблым и бесперспективным активом. Вечная пандемия резко сделала любые проекты в сфере отдыха и гостеприимства менее рентабельными.

Риски срыва курортного сезона в связи с обострением эпидемиологической обстановки теперь перманентные, постоянное изменение правил заселения вкупе с административным произволом и фрагментацией экономического пространства мешает планировать инвестиции в обновление основных активов, и, наконец, есть возросшие издержки с персоналом: от масок и тестов до рисков вспышки эпидемии. Все эти моменты максимально снижают привлекательность отельного бизнеса.

Но, возможно, ключ к пониманию решения Brookfield мы можем найти в описании бизнеса WLT.

WLT ориентирована на обслуживание богатых и верхушки среднего класса США — именно тех, у кого дела в ходе пандемии в массе своей не просто не ухудшились, но даже улучшились, и они нарастили потребление.

Скорее всего, у Brookfield есть хитрый план по снижению издержек, чтобы впоследствии выжимать из богатеев максимальную прибыль. Ну или в Brookfield всерьез верят, что пандемия закончилась и «теперь можно вести дела как раньше».

Так или иначе, мы можем присмотреться к другим компаниям из традиционных отраслей, сильно пострадавших от коронакризиса и тех, чьи активы можно скупить по дешевке.

Отделяем зерна от стволов: раздвоение Vista Outdoor

Производитель товаров для охоты и активного отдыха Vista Outdoor (NYSE: VSTO) планирует разделиться на две части: одна будет продавать все, что связано с охотой и огнестрельным оружием, например продукты брендов типа Remington, другая будет делать все остальное.

Как мне кажется, это очень хорошая новость для акционеров Vista: по отдельности обе части бизнеса компании вполне могут стать объектами для поглощения со стороны сторонних игроков.

«Огнестрельную» часть вполне может купить какой-нибудь производитель огнестрельного оружия для диверсификации своего бизнеса, слишком зависимого от внутриполитических потрясений и скандалов в США. Собственно, по тем же причинам «охотничья» Vista пригодится какой-нибудь Smith & Wesson для отбеливания собственного имиджа. А «спортивную» Vista, скорее всего, купит какая-нибудь сеть продажи потребительских товаров.

Мне кажется, что бизнес Vista заслуживает пристального рассмотрения. Вполне возможны дальнейшие спекулятивные инвестиции под развитие двух независимых частей некогда единой Vista. Есть высокая вероятность того, что обе компании в разное время купит какой-нибудь крупный игрок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба