25 мая 2022 | МТС Козлов Юрий

💻📱 МТС на этой неделе отчиталась по МСФО за 1 кв. 2022 года:

📈С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

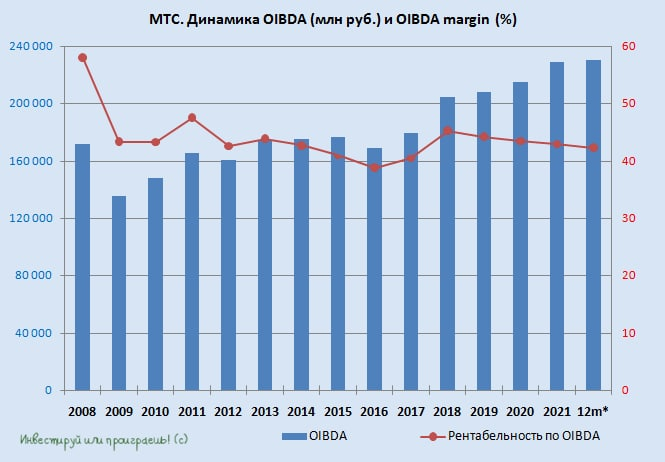

📈Показатель OIBDA при этом увеличился куда более скромно — всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

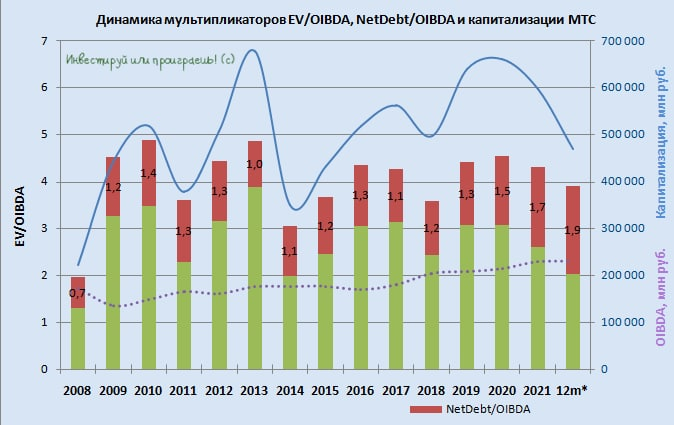

💼Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», — поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так «похудел» из-за роста CAPEX.

🏦В своей презентации менеджмент #МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗В этом смысле акционерам Банка Санкт-Петербург (#i_BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈Показатель OIBDA при этом увеличился куда более скромно — всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», — поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так «похудел» из-за роста CAPEX.

🏦В своей презентации менеджмент #МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗В этом смысле акционерам Банка Санкт-Петербург (#i_BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба