31 мая 2022 Иволга Капитал Хохрин Андрей

Новая финансовая действительность продолжает развиваться по крутой синусоиде, теперь по нисходящей ее волне. Вслед за всплеском инфляции в феврале-марте Росстат зафиксировал недельную дефляцию во второй половине мая. Таким образом, годовой темп роста цен чуть снизился, до 17,5% (итог апреля – 17,83%).

Параллельно и в ответ на это, а также с оглядкой на излишне крепкий рубль Банк России второй раз в этом году внепланово изменил ключевую ставку: с 27 апреля она составляет 11% (прежнее значение – 14%).

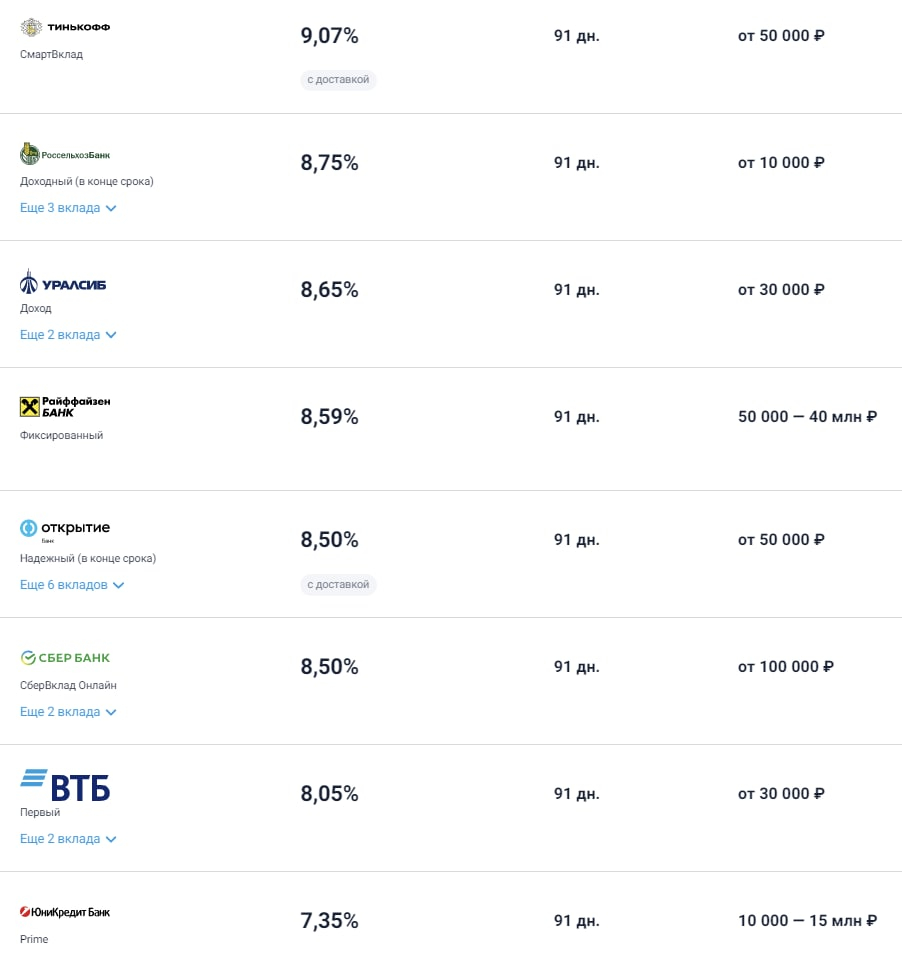

Доходности обычных 3-месячных депозитов в крупнейших розничных банках упали примерно к 9% (приведен скриншот с сайта banki.ru). А ведь еще во второй декаде мая, по статистике ЦБ РФ, депозитные ставки составляли 11,75%.

Реакция денежного рынка на новое понижение ключевой ставки оказалась более сдержанной, доходности опустились на сопоставимую со ставкой величину. Индекс однодневного РЕПО с ЦК в пятницу и понедельник показывал в среднем около 10,7% годовых.

Наш модельный портфель PRObonds РЕПО с ЦК также замедляет текущую доходность. За 3 месяца своего ведения он накопил ровно 4%, или 15,9% годовых. Портфель проиграл мартовским депозитам. Они дали за тот же срок чистыми около 5% (чистый доход портфеля после НДФЛ – 3,48%, комиссии учтены). Однако постепенно сокращает отставание от срочных банковских вкладов, поскольку однодневные сделки РЕПО с ЦК не понижают доходность на опережение, как это в случае с депозитами. История 2015-18 годов приводит пример, как минимум, номинального превосходства РЕПО с ЦК над депозитами на протяжении долгих месяцев.

Сделки РЕПО с ЦК в интересах доверительного управления мы продолжаем проводить в наиболее консервативных инструментах. И их доходность с учетом сложного процента сейчас ушла к 11,3%. Можно было бы иметь дополнительные 0,5-1% годовых, уходя в более рисковый базис.

Наиболее доходные сделки однодневного РЕПО с ЦК за 30 мая

Вообще же, Банк России, что называется, гонит коней. Денежный рынок следует за снижением ключевой ставки без азарта, даже с некоторым сопротивлением. Судя по его поведению мягчение ДКП в «в моменте» избыточно. В практическом приложении это значит, что инфляционные риски выросли. Как и, параллельно, шансы на рост фондового рынка.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

Параллельно и в ответ на это, а также с оглядкой на излишне крепкий рубль Банк России второй раз в этом году внепланово изменил ключевую ставку: с 27 апреля она составляет 11% (прежнее значение – 14%).

Доходности обычных 3-месячных депозитов в крупнейших розничных банках упали примерно к 9% (приведен скриншот с сайта banki.ru). А ведь еще во второй декаде мая, по статистике ЦБ РФ, депозитные ставки составляли 11,75%.

Реакция денежного рынка на новое понижение ключевой ставки оказалась более сдержанной, доходности опустились на сопоставимую со ставкой величину. Индекс однодневного РЕПО с ЦК в пятницу и понедельник показывал в среднем около 10,7% годовых.

Наш модельный портфель PRObonds РЕПО с ЦК также замедляет текущую доходность. За 3 месяца своего ведения он накопил ровно 4%, или 15,9% годовых. Портфель проиграл мартовским депозитам. Они дали за тот же срок чистыми около 5% (чистый доход портфеля после НДФЛ – 3,48%, комиссии учтены). Однако постепенно сокращает отставание от срочных банковских вкладов, поскольку однодневные сделки РЕПО с ЦК не понижают доходность на опережение, как это в случае с депозитами. История 2015-18 годов приводит пример, как минимум, номинального превосходства РЕПО с ЦК над депозитами на протяжении долгих месяцев.

Сделки РЕПО с ЦК в интересах доверительного управления мы продолжаем проводить в наиболее консервативных инструментах. И их доходность с учетом сложного процента сейчас ушла к 11,3%. Можно было бы иметь дополнительные 0,5-1% годовых, уходя в более рисковый базис.

Наиболее доходные сделки однодневного РЕПО с ЦК за 30 мая

Вообще же, Банк России, что называется, гонит коней. Денежный рынок следует за снижением ключевой ставки без азарта, даже с некоторым сопротивлением. Судя по его поведению мягчение ДКП в «в моменте» избыточно. В практическом приложении это значит, что инфляционные риски выросли. Как и, параллельно, шансы на рост фондового рынка.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба