Представьте, что Вы учредили акционерное общество, оплатили его стартовый капитал 100 рублей и приобрели на него какое-то оборудование. Указанные 100 рублей сразу же отразятся в отчёте о движении денежных средств как капитальные вложения, но они не отразятся в расходах. Вместо этого, исходя из опыта и требования законодательства, Вы определите срок службы своего оборудования (например, 5 лет) и тип его амортизации. Чаще всего используют линейный тип, в рамках которого актив ежемесячно списывается равными долями. Отсюда, ежегодная амортизация оборудования составит 100/5=20 рублей, и именно эту сумму Вы будете учитывать как расходы на протяжении следующих 5 лет, хотя фактически они делаются прямо сейчас.

Казалось бы, всё хорошо. 100 рублей, затраченные сегодня, и аналогичные 100 рублей, учтённые как расходы в следующие несколько лет, равноценны, однако инфляция делает подобный учёт некорректным. Если покупательная способность национальной валюты снижается, то 20 рублей когда-то потом это меньше, чем 20 рублей прямо сейчас. В результате расходы на амортизацию занижаются, а прибыль компании, соответственно, преувеличивается. В случае перманентного увеличения цен, чем больше темпы инфляции и срок службы Вашего оборудования, тем больше при прочих равных условиях окажется и преувеличение чистой прибыли.

Хотелось бы, чтобы компании ежегодно корректировали стоимость своих производственных активов и, следовательно, амортизацию, однако на практике это тяжело сделать. Оборудование и промышленные строения, как правило, уникальны, так что они не имеют рыночной котировки, а темпы инфляции при этом значительно различаются от одного класса активов к другому. Индекс потребительских цен, стоимость труда, стоимость импортного оборудования и рыночная цена недвижимости – все они имеют совершенно разные траектории, так что предоставление бизнесу возможности определения темпов инфляции по своему усмотрению чревато преднамеренными манипуляциями с отчётностью и налогами.

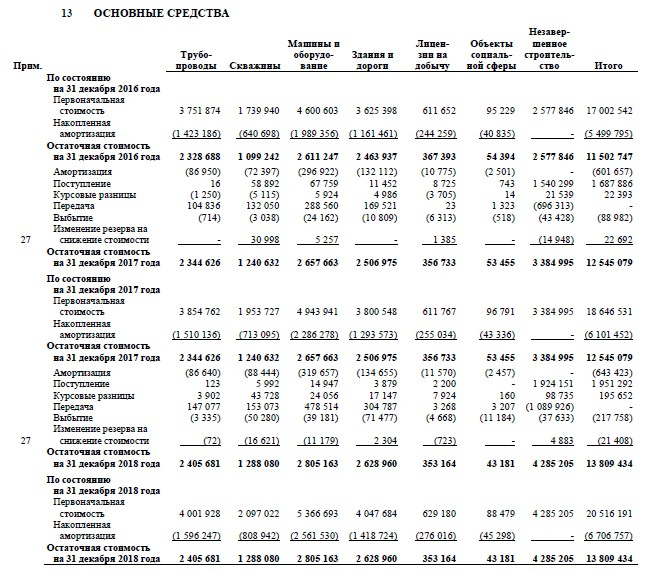

В такой ситуации регуляторы предпочитают наиболее консервативный подход, то есть, учёт активов по стоимости приобретения. Корректировка на изменение покупательной способности национальной валюты требуется только в гиперинфляционной экономике. В России так было до 2002-го года включительно. В современных же условиях принципы МСФО требуют от компаний только две вещи – тестирование активов на обесценение и корректировку курсовых разниц, если компания имеет иностранные подразделения, ведущие учёт активов в местной валюте. Всё это наглядно отображается в разделе “основные средства”, который есть в каждом отчёте МСФО (смотрите рисунок). Никакой переоценки на покупательную способность не производится.

Рисунок 1 — основные средства Газпрома (МСФО 2018).

Если так, то рассчитывать истинную амортизацию инвесторам придётся самостоятельно. И это непростая задача. Точное решение потребует информации буквально по каждому физическому активу, включая год его выпуска или создания, первоначальную стоимость, расчётный срок службы. Но мы, инвесторы, ограничены в средствах. Зачастую у нас нет возможности даже для изучения всех исторических отчётов МСФО. Некоторых из них трудно найти, другие просто не составлялись. В такой ситуации я предлагаю достаточно грубое, но простое решение, которое можно построить на основе единственного отчёта за тот или иной год.

Обратимся к отчёту об основных средствах. Из него нужно извлечь три понятия. Первоначальная стоимость это затраты на приобретение всех ныне используемых активов (в компании в прошлом посте она равна 100 рублей). Накопленная амортизация это уже учтённые списания, остаточная стоимость – то, что ещё предстоит учесть в будущем. Если компания функционирует 4 года, то её накопленная амортизация составляет 4*20=80 рублей, а остаточная стоимость соответственно 100-80=20 рублей. Именно эта остаточная стоимость указывается в бухгалтерском балансе как основные средства, и она также сильно занижена в силу перманентной инфляции.

Но имеются две детали. Во-первых, компании могут приобретать производственные активы, уже бывшие в употреблении, или же поглощать другие компании с их частично амортизированными активами. В этом случае основные средства учитываются на балансе по стоимости приобретения, игнорируя истинную первоначальную стоимость, а также ранее накопленную амортизацию. Во-вторых, по окончании заявленного срока службы производственные активы могут оказаться ещё пригодными для эксплуатации или же подлежащими восстановлению, причём соответствующие расходы учитываются как капитальные вложения. В результате и накопленная амортизация, и первоначальная стоимость будут учтены дважды. Остаточная стоимость единственная лишена таких недостатков.

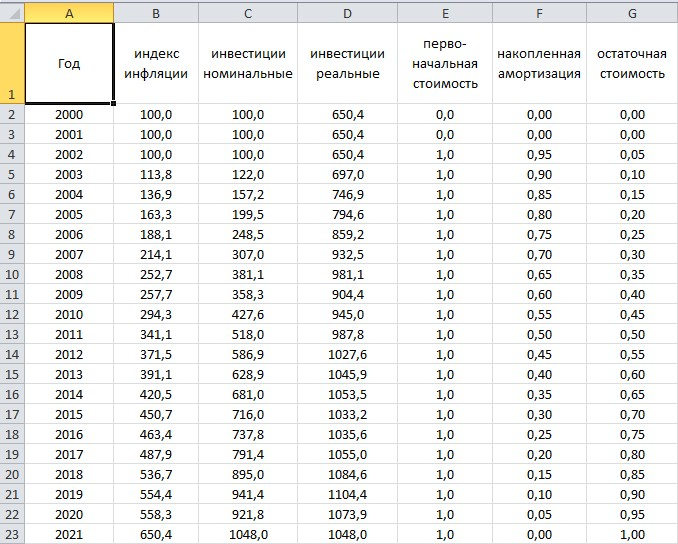

Рисунок 2- расчётная схема для вычисления истинной амортизации.

В такой ситуации можно использовать следующую расчётную схему (рисунок выше). В колонке B записывается индекс инфляции. Я полагаю, что наилучшим является индекс-дефлятор ВВП, хотя ИПЦ также обсуждается как альтернатива. До 2002-го года, в силу требований МСФО, этот индекс является постоянным (например, 100 пунктов). В колонке C учитываются инвестиции корпорации. Хорошо известно, что в государстве, не испытывающем бурного развития, доля инвестиций в ВВП является практической постоянной, так что если компания развивается пропорционально своей экономике, то индекс её инвестиций без проблем заменяется индексом номинального ВВП. Его пересчёт в цены текущего года (колонка D) также не составляет труда.

Далее нужно предположить, что активы компании имеют какой-то срок службы (например, 20 лет), после чего записать коэффициенты трёх типов стоимости основных средств (колонки E-G). Очевидно, что при указанном сроке службы по состоянию на 2021-й год компания располагает активами, созданными в 2002-м году или позже, причём их остаточная стоимость равномерно снижается по мере старения. Более древние производственные активы уже списаны, тогда как восстановленные учитываются как новые. Далее считаются сами стоимости. Так, историческая первоначальная стоимость 2018-го года равна произведению позиций E20 и С20, а реальная первоначальная E20 и D20. Суммирование по колонкам даёт все три типа стоимости, как в историческом, так и в реальном выражении.

Последний этап – масштабирование, то есть, приведение полученных индексов в соответствие с исторической остаточной стоимостью из отчёта компании. Все остальные стоимости, включая и реальные, рассчитываются из обычных пропорций, после чего необходимо сравнить полученную из расчёта историческую первоначальную стоимость и размер амортизационных отчислений из отчёта о движение денежных средств. Их отношение показывает более точную оценку для срока службы активов. Если изначальное предположение оказалось неверным, то следует запустить вторую и последующие итерации, пока результаты не сойдутся. Реальная остаточная стоимость будет равна восстановительной стоимости активов, а отношение реальной первоначальной стоимости и реального срока службы укажет на истинный размер амортизационных отчислений.

Рисунок 3- результаты Газпрома в трлн рублей 2021-го года.

Теперь непосредственно переходим к Газпрому. Компания выделяет семь классов основных средств – трубопроводы, скважины, машины и оборудование, здания и дороги, лицензии на добычу, объекты социальной сферы и незавершённое строительство. Лицензии на добычу и объекты социальной сферы охватывают всего 2% от совокупной остаточной стоимости, что позволяет пренебречь ими. Незавершённое строительство также не интересно, поскольку не предусматривает начисления амортизации. Кроме того, компания имеет и активы на праве пользования, однако они короткоживущие (срок службы 5-10 лет), так что истинная и отчётная амортизации примерно равны. Таким образом, все последующие расчёты ведутся только по первым четырём категориям основных средств.

Единственная проблема это ассоциированные организации и совместные предприятия. По правилам МСФО их активы не консолидируются с активами материнской компании, а доля в прибыли, которая ей причитается, проходит как отдельная составляющая. Но сведения о таких предприятиях обычно скудны, поскольку их соответствующее раскрытие сделало бы отчётность материнской компании слишком громоздкой. По тем данным, которые всё-таки прилагаются, я сделал вывод, что, начиная с середины нулевых годов, добавление подобных организаций увеличивает остаточную стоимость основных средств Газпрома приблизительно на 15%, а ежегодную амортизацию сразу на 25%.

Из этих условий вытекает и алгоритм действий. Сначала я провожу тестирование нескольких способов определения истинной амортизации без ассоциированных организаций. Способ №1, фактически, предполагает, что компания имеет только один тип актива с некоторым средним сроком эксплуатации, тем более что реальные активы Газпрома имеют вполне компактный диапазон таких сроков от 15 до 40 лет. Способ №2 это разделение активов на четыре типа, как указано выше, причём ориентировочный срок их эксплуатации можно сразу же вытащить из учётной политики. Способ №3 это построение индекса реальных инвестиций компании (по данным отчётов за 1997-2021 годы) вместо индекса номинального ВВП.

В результате я получил, что способы 1 и 2 дают практически идентичные результаты. Способ 3 несколько уменьшает истинную амортизацию, но результаты чувствительны к тем допущениям, которые приходится делать для более ранних периодов (до 97-го года). В таких условиях стоит остановиться на способе №1 и воспроизвести его с учётом ассоциированных организация. Это делается в двух вариантах – на основе дефлятора ВВП и на основе традиционного ИПЦ. В итоге я получаю, что чистая прибыль Газпрома сильно завышена. На периоде 10 лет истинная прибыль компании составляет 38% отчётной при использовании дефлятора ВВП и 51% при использовании ИПЦ. В 2014 и 2020 годах компания и вовсе уходила в убытки.

Дальше нужно оценить неучтённые прибыли-убытки компании от финансовых активов (в результате игнорирования в МСФО инфляционного обесценения), протестировать восстановительную стоимость активов на систематическое снижение их рентабельности и так далее. Об этом обязательно напишу в своей телеге. Дискуссия по существу приветствуется.

Казалось бы, всё хорошо. 100 рублей, затраченные сегодня, и аналогичные 100 рублей, учтённые как расходы в следующие несколько лет, равноценны, однако инфляция делает подобный учёт некорректным. Если покупательная способность национальной валюты снижается, то 20 рублей когда-то потом это меньше, чем 20 рублей прямо сейчас. В результате расходы на амортизацию занижаются, а прибыль компании, соответственно, преувеличивается. В случае перманентного увеличения цен, чем больше темпы инфляции и срок службы Вашего оборудования, тем больше при прочих равных условиях окажется и преувеличение чистой прибыли.

Хотелось бы, чтобы компании ежегодно корректировали стоимость своих производственных активов и, следовательно, амортизацию, однако на практике это тяжело сделать. Оборудование и промышленные строения, как правило, уникальны, так что они не имеют рыночной котировки, а темпы инфляции при этом значительно различаются от одного класса активов к другому. Индекс потребительских цен, стоимость труда, стоимость импортного оборудования и рыночная цена недвижимости – все они имеют совершенно разные траектории, так что предоставление бизнесу возможности определения темпов инфляции по своему усмотрению чревато преднамеренными манипуляциями с отчётностью и налогами.

В такой ситуации регуляторы предпочитают наиболее консервативный подход, то есть, учёт активов по стоимости приобретения. Корректировка на изменение покупательной способности национальной валюты требуется только в гиперинфляционной экономике. В России так было до 2002-го года включительно. В современных же условиях принципы МСФО требуют от компаний только две вещи – тестирование активов на обесценение и корректировку курсовых разниц, если компания имеет иностранные подразделения, ведущие учёт активов в местной валюте. Всё это наглядно отображается в разделе “основные средства”, который есть в каждом отчёте МСФО (смотрите рисунок). Никакой переоценки на покупательную способность не производится.

Рисунок 1 — основные средства Газпрома (МСФО 2018).

Если так, то рассчитывать истинную амортизацию инвесторам придётся самостоятельно. И это непростая задача. Точное решение потребует информации буквально по каждому физическому активу, включая год его выпуска или создания, первоначальную стоимость, расчётный срок службы. Но мы, инвесторы, ограничены в средствах. Зачастую у нас нет возможности даже для изучения всех исторических отчётов МСФО. Некоторых из них трудно найти, другие просто не составлялись. В такой ситуации я предлагаю достаточно грубое, но простое решение, которое можно построить на основе единственного отчёта за тот или иной год.

Обратимся к отчёту об основных средствах. Из него нужно извлечь три понятия. Первоначальная стоимость это затраты на приобретение всех ныне используемых активов (в компании в прошлом посте она равна 100 рублей). Накопленная амортизация это уже учтённые списания, остаточная стоимость – то, что ещё предстоит учесть в будущем. Если компания функционирует 4 года, то её накопленная амортизация составляет 4*20=80 рублей, а остаточная стоимость соответственно 100-80=20 рублей. Именно эта остаточная стоимость указывается в бухгалтерском балансе как основные средства, и она также сильно занижена в силу перманентной инфляции.

Но имеются две детали. Во-первых, компании могут приобретать производственные активы, уже бывшие в употреблении, или же поглощать другие компании с их частично амортизированными активами. В этом случае основные средства учитываются на балансе по стоимости приобретения, игнорируя истинную первоначальную стоимость, а также ранее накопленную амортизацию. Во-вторых, по окончании заявленного срока службы производственные активы могут оказаться ещё пригодными для эксплуатации или же подлежащими восстановлению, причём соответствующие расходы учитываются как капитальные вложения. В результате и накопленная амортизация, и первоначальная стоимость будут учтены дважды. Остаточная стоимость единственная лишена таких недостатков.

Рисунок 2- расчётная схема для вычисления истинной амортизации.

В такой ситуации можно использовать следующую расчётную схему (рисунок выше). В колонке B записывается индекс инфляции. Я полагаю, что наилучшим является индекс-дефлятор ВВП, хотя ИПЦ также обсуждается как альтернатива. До 2002-го года, в силу требований МСФО, этот индекс является постоянным (например, 100 пунктов). В колонке C учитываются инвестиции корпорации. Хорошо известно, что в государстве, не испытывающем бурного развития, доля инвестиций в ВВП является практической постоянной, так что если компания развивается пропорционально своей экономике, то индекс её инвестиций без проблем заменяется индексом номинального ВВП. Его пересчёт в цены текущего года (колонка D) также не составляет труда.

Далее нужно предположить, что активы компании имеют какой-то срок службы (например, 20 лет), после чего записать коэффициенты трёх типов стоимости основных средств (колонки E-G). Очевидно, что при указанном сроке службы по состоянию на 2021-й год компания располагает активами, созданными в 2002-м году или позже, причём их остаточная стоимость равномерно снижается по мере старения. Более древние производственные активы уже списаны, тогда как восстановленные учитываются как новые. Далее считаются сами стоимости. Так, историческая первоначальная стоимость 2018-го года равна произведению позиций E20 и С20, а реальная первоначальная E20 и D20. Суммирование по колонкам даёт все три типа стоимости, как в историческом, так и в реальном выражении.

Последний этап – масштабирование, то есть, приведение полученных индексов в соответствие с исторической остаточной стоимостью из отчёта компании. Все остальные стоимости, включая и реальные, рассчитываются из обычных пропорций, после чего необходимо сравнить полученную из расчёта историческую первоначальную стоимость и размер амортизационных отчислений из отчёта о движение денежных средств. Их отношение показывает более точную оценку для срока службы активов. Если изначальное предположение оказалось неверным, то следует запустить вторую и последующие итерации, пока результаты не сойдутся. Реальная остаточная стоимость будет равна восстановительной стоимости активов, а отношение реальной первоначальной стоимости и реального срока службы укажет на истинный размер амортизационных отчислений.

Рисунок 3- результаты Газпрома в трлн рублей 2021-го года.

Теперь непосредственно переходим к Газпрому. Компания выделяет семь классов основных средств – трубопроводы, скважины, машины и оборудование, здания и дороги, лицензии на добычу, объекты социальной сферы и незавершённое строительство. Лицензии на добычу и объекты социальной сферы охватывают всего 2% от совокупной остаточной стоимости, что позволяет пренебречь ими. Незавершённое строительство также не интересно, поскольку не предусматривает начисления амортизации. Кроме того, компания имеет и активы на праве пользования, однако они короткоживущие (срок службы 5-10 лет), так что истинная и отчётная амортизации примерно равны. Таким образом, все последующие расчёты ведутся только по первым четырём категориям основных средств.

Единственная проблема это ассоциированные организации и совместные предприятия. По правилам МСФО их активы не консолидируются с активами материнской компании, а доля в прибыли, которая ей причитается, проходит как отдельная составляющая. Но сведения о таких предприятиях обычно скудны, поскольку их соответствующее раскрытие сделало бы отчётность материнской компании слишком громоздкой. По тем данным, которые всё-таки прилагаются, я сделал вывод, что, начиная с середины нулевых годов, добавление подобных организаций увеличивает остаточную стоимость основных средств Газпрома приблизительно на 15%, а ежегодную амортизацию сразу на 25%.

Из этих условий вытекает и алгоритм действий. Сначала я провожу тестирование нескольких способов определения истинной амортизации без ассоциированных организаций. Способ №1, фактически, предполагает, что компания имеет только один тип актива с некоторым средним сроком эксплуатации, тем более что реальные активы Газпрома имеют вполне компактный диапазон таких сроков от 15 до 40 лет. Способ №2 это разделение активов на четыре типа, как указано выше, причём ориентировочный срок их эксплуатации можно сразу же вытащить из учётной политики. Способ №3 это построение индекса реальных инвестиций компании (по данным отчётов за 1997-2021 годы) вместо индекса номинального ВВП.

В результате я получил, что способы 1 и 2 дают практически идентичные результаты. Способ 3 несколько уменьшает истинную амортизацию, но результаты чувствительны к тем допущениям, которые приходится делать для более ранних периодов (до 97-го года). В таких условиях стоит остановиться на способе №1 и воспроизвести его с учётом ассоциированных организация. Это делается в двух вариантах – на основе дефлятора ВВП и на основе традиционного ИПЦ. В итоге я получаю, что чистая прибыль Газпрома сильно завышена. На периоде 10 лет истинная прибыль компании составляет 38% отчётной при использовании дефлятора ВВП и 51% при использовании ИПЦ. В 2014 и 2020 годах компания и вовсе уходила в убытки.

Дальше нужно оценить неучтённые прибыли-убытки компании от финансовых активов (в результате игнорирования в МСФО инфляционного обесценения), протестировать восстановительную стоимость активов на систематическое снижение их рентабельности и так далее. Об этом обязательно напишу в своей телеге. Дискуссия по существу приветствуется.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба