Fiserv (NASDAQ: FISV) — американское финтех-предприятие, оказывающее услуги предприятиям из сферы финансов. Оно стоит относительно недорого, и темпы роста его бизнеса впечатляют. Нет ли тут подвоха?

На чем зарабатывают

Fiserv оказывает технологические услуги в сфере финансов. Согласно годовому отчету компании, ее выручка делится следующим образом.

Проведение платежей и услуги — 82%. Всякие услуги и ПО в сфере управления финансами, обеспечения их защиты, электронного документооборота. Валовая маржа сегмента — 45,7% от его выручки.

Товары — 18%. Это выпуск карт, различное железо и ПО. Валовая маржа сегмента — 70% от его выручки.

В США компания делает 86% выручки, а в других странах — 14%.

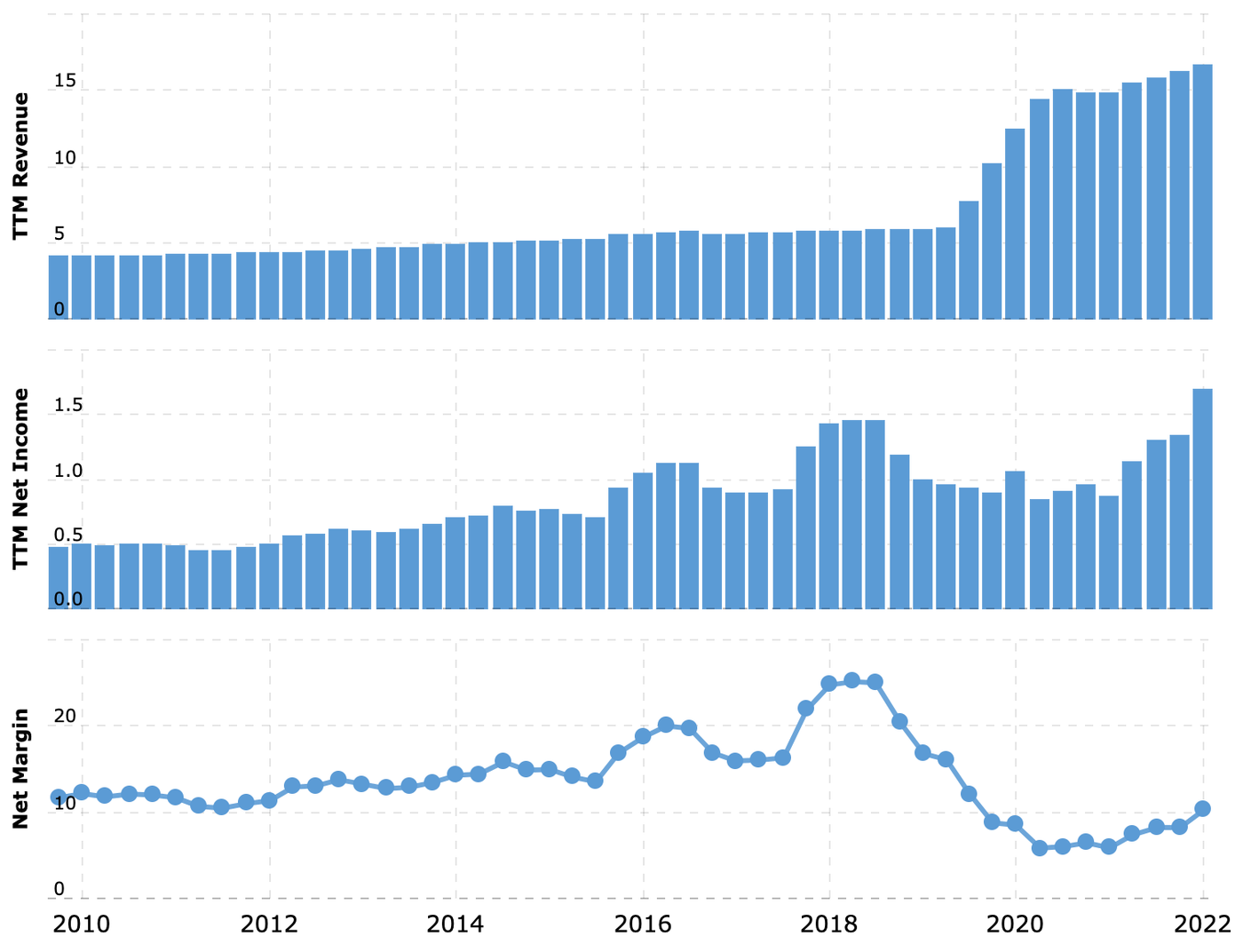

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Мощное падение итоговой маржи в последние 2 года связано с покупкой компании First Data за 22 млрд долларов. Источник: Macrotrends

Распределение выручки компании за 2021 год

Аргументы в пользу компании

Желающего судьба ведет. Любому финтеху по умолчанию на руку играет активно форсируемый перевод экономики на систему безналичных расчетов. Но из тех факторов, что мы видим здесь и сейчас, пользу компании принесет рост потребительских трат в США.

Это мои акционеры, и я их уважаю. Больше половины свободных денег за минувшие 2 года компания потратила на выкуп своих акций. Учитывая стабильное развитие, ее бизнес и не самые дурные перспективы, я думаю, что в удаленной перспективе компания вполне может ввести дивиденды.

Как Fiserv тратила свободные деньги последние 2 года

Что может помешать

Конкуренты. Я бы очень хотел сказать, что Fiserv конкурирует только с Visa и Mastercard: в этом случае была бы велика вероятность, что Fiserv купит кто-то из этих гигантов, у которых почти бездонные карманы, — капитализация у Fiserv крупная, но посильная, примерно 64 млрд долларов.

Но на самом деле все несколько сложнее: основные конкуренты Fiserv — это относительно небольшие компании типа Finastra, Jack Henry & Associates, Automated Systems. А это значит, что крайне вероятен вариант, при котором Fiserv будет покупать эти компании.

За последние 2 года Fiserv купила 8 компаний, и, как мне кажется, она хочет продолжить этот праздник трат. Особенно это будет актуальным в связи с низким уровнем представленности Fiserv за пределами США: скупать релевантные индийские и европейские стартапы компании придется недешево.

Много должны. У компании огромное долговое бремя: сумма ее задолженностей превышает 43 млрд. Из них 20 млрд — это долгосрочный долг. Учитывая усложнение условий выдачи займов в мире, это будет отпугивать от акций компании инвесторов.

Этот праздник не навсегда. Свободные деньги в распоряжении американцев в скором времени начнут иссякать, и темпы трат начнут замедляться. А это будет негативно влиять на бизнес компании.

Цена. P / S у компании 4, а P / E — 39. На самом деле это не очень много, и я бы даже сказал, нормально. Но недооцененной компанию пока не получается назвать, а на горизонте пока не видно никаких событий, которые могли бы оправдать более высокую оценку.

Резюме

Fiserv — это хороший и интересный актив для долгосрочного инвестора.

На чем зарабатывают

Fiserv оказывает технологические услуги в сфере финансов. Согласно годовому отчету компании, ее выручка делится следующим образом.

Проведение платежей и услуги — 82%. Всякие услуги и ПО в сфере управления финансами, обеспечения их защиты, электронного документооборота. Валовая маржа сегмента — 45,7% от его выручки.

Товары — 18%. Это выпуск карт, различное железо и ПО. Валовая маржа сегмента — 70% от его выручки.

В США компания делает 86% выручки, а в других странах — 14%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Мощное падение итоговой маржи в последние 2 года связано с покупкой компании First Data за 22 млрд долларов. Источник: Macrotrends

Распределение выручки компании за 2021 год

Аргументы в пользу компании

Желающего судьба ведет. Любому финтеху по умолчанию на руку играет активно форсируемый перевод экономики на систему безналичных расчетов. Но из тех факторов, что мы видим здесь и сейчас, пользу компании принесет рост потребительских трат в США.

Это мои акционеры, и я их уважаю. Больше половины свободных денег за минувшие 2 года компания потратила на выкуп своих акций. Учитывая стабильное развитие, ее бизнес и не самые дурные перспективы, я думаю, что в удаленной перспективе компания вполне может ввести дивиденды.

Как Fiserv тратила свободные деньги последние 2 года

Что может помешать

Конкуренты. Я бы очень хотел сказать, что Fiserv конкурирует только с Visa и Mastercard: в этом случае была бы велика вероятность, что Fiserv купит кто-то из этих гигантов, у которых почти бездонные карманы, — капитализация у Fiserv крупная, но посильная, примерно 64 млрд долларов.

Но на самом деле все несколько сложнее: основные конкуренты Fiserv — это относительно небольшие компании типа Finastra, Jack Henry & Associates, Automated Systems. А это значит, что крайне вероятен вариант, при котором Fiserv будет покупать эти компании.

За последние 2 года Fiserv купила 8 компаний, и, как мне кажется, она хочет продолжить этот праздник трат. Особенно это будет актуальным в связи с низким уровнем представленности Fiserv за пределами США: скупать релевантные индийские и европейские стартапы компании придется недешево.

Много должны. У компании огромное долговое бремя: сумма ее задолженностей превышает 43 млрд. Из них 20 млрд — это долгосрочный долг. Учитывая усложнение условий выдачи займов в мире, это будет отпугивать от акций компании инвесторов.

Этот праздник не навсегда. Свободные деньги в распоряжении американцев в скором времени начнут иссякать, и темпы трат начнут замедляться. А это будет негативно влиять на бизнес компании.

Цена. P / S у компании 4, а P / E — 39. На самом деле это не очень много, и я бы даже сказал, нормально. Но недооцененной компанию пока не получается назвать, а на горизонте пока не видно никаких событий, которые могли бы оправдать более высокую оценку.

Резюме

Fiserv — это хороший и интересный актив для долгосрочного инвестора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба