Иена — самая слабая валюта недели и текущего года среди представителей G10. Как ожидается, на следующей неделе Банк Японии не отступит от своей стимулирующей политики.

Доллар остается бенефициаром роста доходностей в США. Доллар может не упасть, если данные по инфляции сегодня покажут замедление в мае к апрелю. Высокая цена нефти и бензина угрожает возобновить тренд роста инфляции в июне.

Евро подешевел, хотя ЕЦБ взял на себя обязательство начать в июле цикл повышения ставок. Высокий уровень долговой нагрузки в Греции и Италии может не позволить ЕЦБ реализовать необходимый для обуздания инфляции цикл повышения ставок.

По итогам недели все валюты Большой десятки подешевели к доллару, за исключением британского фунта стерлингов.

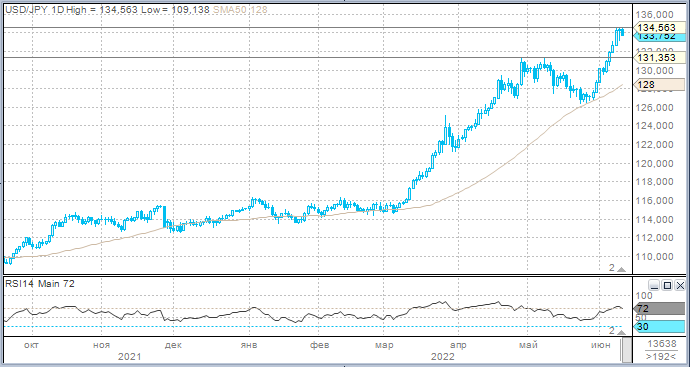

Иена утром в пятницу пыталась расти к доллару, но это, скорее, некоторая частичная фиксация прибыли по коротким позициям в японской валюте, которая за неделю потеряла к американскому конкуренту более 2% и является аутсайдером среди валют G10. С начала года иена обесценилась на 14% — худший результат среди основных валют.

Курс доллар/иена достигал 134,56 накануне — самого высокого значения с февраля 2002 года. При этом котировки остаются в непосредственной близости от уровня 135,15 — это максимум 2002 года. Его пробитие (которое остается весьма вероятным) позволит нам уже говорить о самой слабой иене с октября 1998 года.

Ровно через неделю, 17 июня, состоится заседание Банка Японии. К тому моменту уже будет известен результат заседания ФРС. Из 45 опрошенных Bloomberg экономистов 44 респондента ожидают, что регулятор сохранит без изменений свою программу покупки активов и контроль над кривой доходности, который не позволяет доходности 10-летних гособлигаций подниматься выше 0,25%. Глава Банка Японии Харухико Курода неоднократно заявлял, что ЦБ должен поддержать восстановление экономики мягкой денежно-кредитной политикой, подчеркивая, что курс не является целью ДКП. Несмотря на существенное ослабление курса иены только 26% опрошенных Bloomberg экономистов ожидают от Банка Японии каких-либо действий в текущем году, направленных на сдерживание ослабления японской валюты. Около половины респондентов ожидают, что ЦБ продолжит ограничивать доходность 10-летних госбумаг, как минимум до конца апреля следующего года, когда истекают полномочия Харухико Куроды. 88% опрошенных считают, что валютная интервенция в поддержку иены маловероятна.

Индекс доллара вторую неделю подряд завершает уверенным ростом. DXY вырос в четверг до максимума с 19 мая на уровне 103,37 пункта. Утром в пятницу фьючерсы на американские фондовые индексы торговались в плюсе, поэтому доллар на ожиданиях данных по инфляции корректировался на азиатской сессии. Однако ключевой драйвер доллара — рост доходности облигаций — остается в силе. Утром в пятницу доходность 10-летних трежерис выросла на 1 б.п. до 3,05%.

С точки зрения перспектив курса доллара в пятницу в фокусе два показателя: индекс потребительских цен в США за май и индекс потребительского доверия Мичиганского университета. Как ожидается, CPI по итогам мая составил 8,3% г/г, что меньше, чем 8,4% г/г в апреле и меньше, чем 8,5% г/г в марте (максимум с 1981 года).

Мы считаем, что доллар может не упасть после публикации инфляционного отчета, если фактические цифры совпадут с прогнозами. С одной стороны, мы будем видеть, что инфляция замедляется. Это теоретически означает, что у ФРС меньше оснований повышать ставку с шагом 50 б.п. на каждом заседании в текущем году. С другой стороны, цены на нефть в июне продолжали рост (Brent дорожает 3 недели подряд). Средняя цена на бензин в США в первые недели июня приближалась к рекордному значению 5 долларов за галлон. Низкий уровень запасов бензина и других нефтепродуктов будут поддерживать цены на энергоносители высокими. Поэтому сохраняется риск того, что потребительская инфляция в июне вырастет по сравнению с маем (допустим, составит 8,4% г/г, против 8,3% в мае). Если динамика нефтяных цен будет продолжать ралли, то есть риск того, что уже в июле потребительская инфляция в США вернется к рекордному максимуму марта или даже превысит его. Поэтому рынок может пока продолжать беспокоиться в отношении агрессивного цикла повышения ставок в США, что может оказывать давление на акции, но поддерживать доллар. Таким образом, мы предполагаем, что индекс доллара пока может продолжать попытки вернуться к майским максимумам на уровне 105 пунктов. Время вставать в среднесрочные короткие позиции по доллару еще не пришло.

ЕЦБ по итогам заседания в четверг взял на себя обязательство повысить депозитную ставку, которая сейчас составляет -0,5%, на 25 б.п. Соответственно, в июле мы увидим первое повышение ставок в еврозоне более чем за 10 лет. Накануне заседания ходили разговоры о том, что ЕЦБ может сигнализировать об агрессивном повышении ставок в июле сразу на 50 б.п. Однако эти риски устранились, и курс евро снизился в качестве реакции. Однако заявление ЕЦБ, на наш взгляд, не является «голубиным». Если среднесрочный прогноз инфляции сохранится или ухудшится, на сентябрьском заседании будет уместно более значительное повышение, говорится в заявлении регулятора. Это оставляет шанс на возможное повышение ставки на 50 б.п. в сентябре. Тем не менее наш текущий базовый прогноз подразумевает, что ЕЦБ повысит ставки с шагом 0,25% в июле, сентябре и октябре.

Глава ЕЦБ Кристин Лагард заявила, что у регулятора достаточно решимости и инструментов, чтобы поддержать слабые страны еврозоны на фоне возможного ужесточения финансовых условий, обусловленного повышением ставок. Еврозона — уникальный союз, состоящий из разных стран. Поэтому специфика еврозоны, фрагментированная общая экономика. Во время пандемии ЕЦБ организовал экстренную программу покупки облигаций PEPP. У нас есть возможность реинвестировать свои доходы от PEPP, чтобы поддержать страны союза с высоким уровнем задолженности (Греция, Италия), отметила Лагард. Однако рынок не поверил ей. Поскольку доходность 10-летних гособлигаций Италии подскочила на 20 б.п. и спред Италия-Германия расширился до максимального с начала пандемии уровня.

Соответственно, евро потенциально может вернуться к уровню 1,0500 в обозримом будущем. С одной стороны, денежный рынок сейчас закладывается на то, что депозитная ставка к концу года может повыситься на 140 б.п. Это будет подразумевать ставку на уровне +0,9% к концу декабря. С другой стороны, ястребиные ожидания денежного рынка может оказаться трудно воплотить в реальность. Поскольку агрессивный цикл может сильно навредить экономикам некоторых стран-членов еврозоны. Что ж, пришло время внимательно следить за спредами доходностей стран еврозоны с высокой долговой нагрузкой.

Доллар остается бенефициаром роста доходностей в США. Доллар может не упасть, если данные по инфляции сегодня покажут замедление в мае к апрелю. Высокая цена нефти и бензина угрожает возобновить тренд роста инфляции в июне.

Евро подешевел, хотя ЕЦБ взял на себя обязательство начать в июле цикл повышения ставок. Высокий уровень долговой нагрузки в Греции и Италии может не позволить ЕЦБ реализовать необходимый для обуздания инфляции цикл повышения ставок.

По итогам недели все валюты Большой десятки подешевели к доллару, за исключением британского фунта стерлингов.

Иена утром в пятницу пыталась расти к доллару, но это, скорее, некоторая частичная фиксация прибыли по коротким позициям в японской валюте, которая за неделю потеряла к американскому конкуренту более 2% и является аутсайдером среди валют G10. С начала года иена обесценилась на 14% — худший результат среди основных валют.

Курс доллар/иена достигал 134,56 накануне — самого высокого значения с февраля 2002 года. При этом котировки остаются в непосредственной близости от уровня 135,15 — это максимум 2002 года. Его пробитие (которое остается весьма вероятным) позволит нам уже говорить о самой слабой иене с октября 1998 года.

Ровно через неделю, 17 июня, состоится заседание Банка Японии. К тому моменту уже будет известен результат заседания ФРС. Из 45 опрошенных Bloomberg экономистов 44 респондента ожидают, что регулятор сохранит без изменений свою программу покупки активов и контроль над кривой доходности, который не позволяет доходности 10-летних гособлигаций подниматься выше 0,25%. Глава Банка Японии Харухико Курода неоднократно заявлял, что ЦБ должен поддержать восстановление экономики мягкой денежно-кредитной политикой, подчеркивая, что курс не является целью ДКП. Несмотря на существенное ослабление курса иены только 26% опрошенных Bloomberg экономистов ожидают от Банка Японии каких-либо действий в текущем году, направленных на сдерживание ослабления японской валюты. Около половины респондентов ожидают, что ЦБ продолжит ограничивать доходность 10-летних госбумаг, как минимум до конца апреля следующего года, когда истекают полномочия Харухико Куроды. 88% опрошенных считают, что валютная интервенция в поддержку иены маловероятна.

Индекс доллара вторую неделю подряд завершает уверенным ростом. DXY вырос в четверг до максимума с 19 мая на уровне 103,37 пункта. Утром в пятницу фьючерсы на американские фондовые индексы торговались в плюсе, поэтому доллар на ожиданиях данных по инфляции корректировался на азиатской сессии. Однако ключевой драйвер доллара — рост доходности облигаций — остается в силе. Утром в пятницу доходность 10-летних трежерис выросла на 1 б.п. до 3,05%.

С точки зрения перспектив курса доллара в пятницу в фокусе два показателя: индекс потребительских цен в США за май и индекс потребительского доверия Мичиганского университета. Как ожидается, CPI по итогам мая составил 8,3% г/г, что меньше, чем 8,4% г/г в апреле и меньше, чем 8,5% г/г в марте (максимум с 1981 года).

Мы считаем, что доллар может не упасть после публикации инфляционного отчета, если фактические цифры совпадут с прогнозами. С одной стороны, мы будем видеть, что инфляция замедляется. Это теоретически означает, что у ФРС меньше оснований повышать ставку с шагом 50 б.п. на каждом заседании в текущем году. С другой стороны, цены на нефть в июне продолжали рост (Brent дорожает 3 недели подряд). Средняя цена на бензин в США в первые недели июня приближалась к рекордному значению 5 долларов за галлон. Низкий уровень запасов бензина и других нефтепродуктов будут поддерживать цены на энергоносители высокими. Поэтому сохраняется риск того, что потребительская инфляция в июне вырастет по сравнению с маем (допустим, составит 8,4% г/г, против 8,3% в мае). Если динамика нефтяных цен будет продолжать ралли, то есть риск того, что уже в июле потребительская инфляция в США вернется к рекордному максимуму марта или даже превысит его. Поэтому рынок может пока продолжать беспокоиться в отношении агрессивного цикла повышения ставок в США, что может оказывать давление на акции, но поддерживать доллар. Таким образом, мы предполагаем, что индекс доллара пока может продолжать попытки вернуться к майским максимумам на уровне 105 пунктов. Время вставать в среднесрочные короткие позиции по доллару еще не пришло.

ЕЦБ по итогам заседания в четверг взял на себя обязательство повысить депозитную ставку, которая сейчас составляет -0,5%, на 25 б.п. Соответственно, в июле мы увидим первое повышение ставок в еврозоне более чем за 10 лет. Накануне заседания ходили разговоры о том, что ЕЦБ может сигнализировать об агрессивном повышении ставок в июле сразу на 50 б.п. Однако эти риски устранились, и курс евро снизился в качестве реакции. Однако заявление ЕЦБ, на наш взгляд, не является «голубиным». Если среднесрочный прогноз инфляции сохранится или ухудшится, на сентябрьском заседании будет уместно более значительное повышение, говорится в заявлении регулятора. Это оставляет шанс на возможное повышение ставки на 50 б.п. в сентябре. Тем не менее наш текущий базовый прогноз подразумевает, что ЕЦБ повысит ставки с шагом 0,25% в июле, сентябре и октябре.

Глава ЕЦБ Кристин Лагард заявила, что у регулятора достаточно решимости и инструментов, чтобы поддержать слабые страны еврозоны на фоне возможного ужесточения финансовых условий, обусловленного повышением ставок. Еврозона — уникальный союз, состоящий из разных стран. Поэтому специфика еврозоны, фрагментированная общая экономика. Во время пандемии ЕЦБ организовал экстренную программу покупки облигаций PEPP. У нас есть возможность реинвестировать свои доходы от PEPP, чтобы поддержать страны союза с высоким уровнем задолженности (Греция, Италия), отметила Лагард. Однако рынок не поверил ей. Поскольку доходность 10-летних гособлигаций Италии подскочила на 20 б.п. и спред Италия-Германия расширился до максимального с начала пандемии уровня.

Соответственно, евро потенциально может вернуться к уровню 1,0500 в обозримом будущем. С одной стороны, денежный рынок сейчас закладывается на то, что депозитная ставка к концу года может повыситься на 140 б.п. Это будет подразумевать ставку на уровне +0,9% к концу декабря. С другой стороны, ястребиные ожидания денежного рынка может оказаться трудно воплотить в реальность. Поскольку агрессивный цикл может сильно навредить экономикам некоторых стран-членов еврозоны. Что ж, пришло время внимательно следить за спредами доходностей стран еврозоны с высокой долговой нагрузкой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба