В этой статье разберем результаты деятельности «Озона», поговорим о перспективах выхода в операционную прибыль, почему у компании растут убытки и обсудим вероятность банкротства в связи с техническим дефолтом.

О компании вкратце

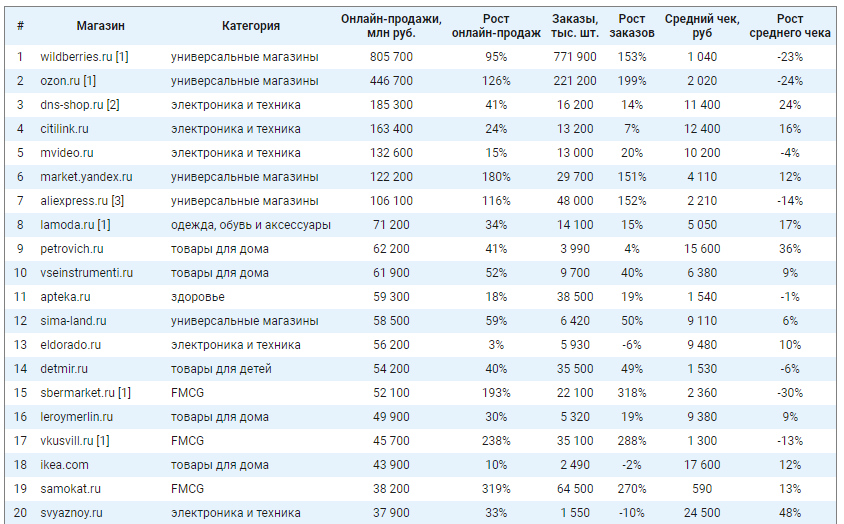

Ozon — одна из лидирующих платформ интернет-торговли в России, некий аналог Amazon'a, в котором можно найти все, что душе угодно. По объему продаж в РФ компания на втором месте, уступает только Wildberries, но последние годы разрыв между ними понемногу сокращается.

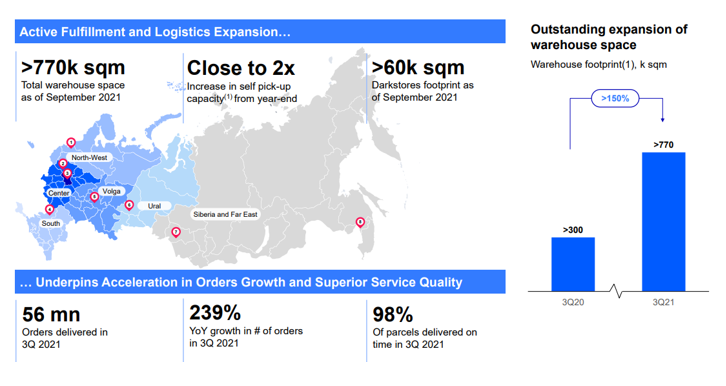

«Озон» работает преимущественно в европейской части России, постепенно наращивая свое влияние на более отдаленных ее территориях, таких как Урал, Сибирь и Дальний Восток. На 30 сентября 2021 года совокупная площадь всех складских помещений Ozon'а составила 770 тысяч квадратных метров, что в три раза больше, чем годом ранее (231 тыс. на 30.09.2020).

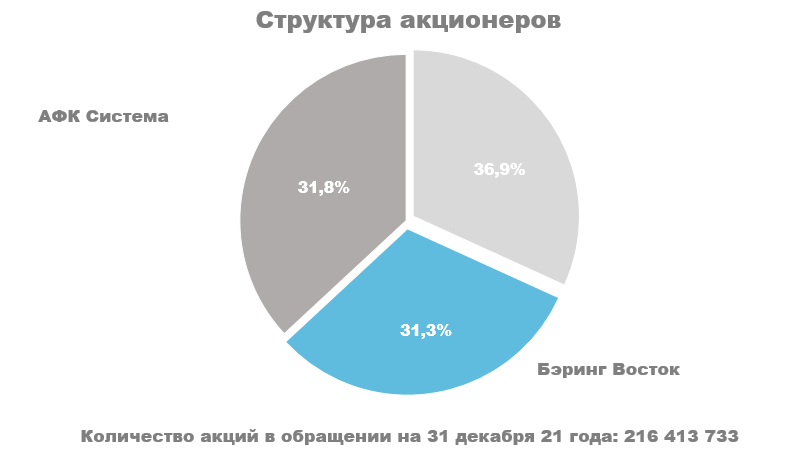

Основных владельцев у компании два: АФК «Система» с долей 31,8% и «Бэринг Восток» с 31,3%, остальное находится в свободном обращении.

Анализ деятельности

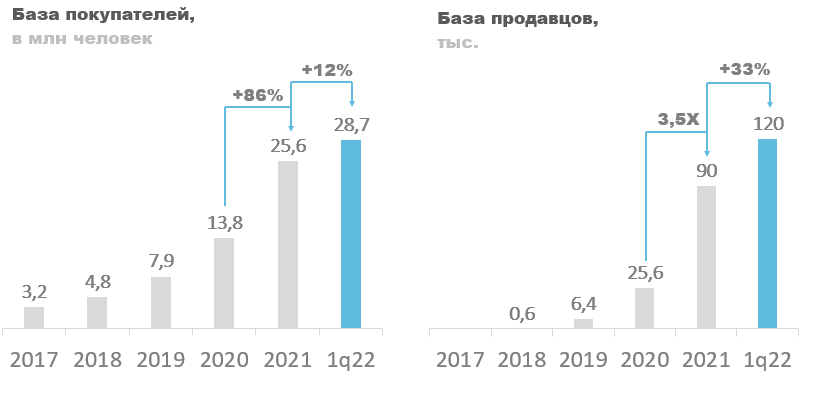

База клиентов компании растет очень быстрыми темпами. Казалось 2020 год был исключительным, и дальше рост должен замедлиться, но за 21 год им удалось привлечь 11,8 млн человек (+86% г/г.) и еще 3,1 млн в 1 квартале 22 года, достигнув отметки в 28,7 млн клиентов. Аналогичная ситуация произошла с базой продавцов, которая увеличилась в 3,5 раза в 21 году и прибавила еще 33% в 1 квартале, составив 120 тысяч.

Удалось «Озону» достичь таких результатов за счет расширения зоны покрытия, как уже было сказано ранее, площадь складских помещений утроилась с 230 до 770 тыс. квадратных метров. Также много было инвестировано в маркетинг, за 21 год затраты на него выросли в 2,5 раза и составили 25 млрд рублей.

Среднее количество покупок за 1 квартал 2022 года составило 9,8 на клиента, увеличившись на 66% г/г. На мой взгляд, это далеко не предел. Думаю многие знают, что «Озона» есть дочка — «Озон Фреш», которая занимается доставкой продуктов. Если компании удастся мотивировать большее количество клиентов пользоваться «Фрешем» за счет программ лояльности и прочих бонусов, то среднее число покупок может дойти хоть до 50 в год. У «Озон Фреш» очень хороший симбиоз с основной деятельностью, он позволяет повысить вовлеченность клиентов и оптимизировать загрузку логистики.

С увеличением базы клиентов и ростом среднего числа покупок количество заказов в 1 квартале 2022 года достигло отметки в 93 млн, в 2,7 раза больше, чем в аналогичном периоде прошлого года.

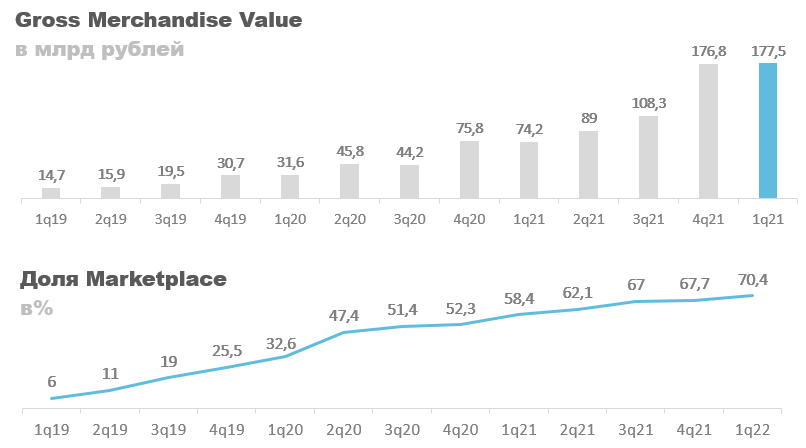

В 1 квартале GMV составил 177,5 млрд рублей, а доля маркетплейса увеличилась до 70,4%. То есть, большая часть товаров, продающихся на «Озоне» теперь принадлежит сторонним продавцам. Совокупный объем продаж за последние 12 месяцев или GMV LTM достиг отметки в 551 млрд рублей.

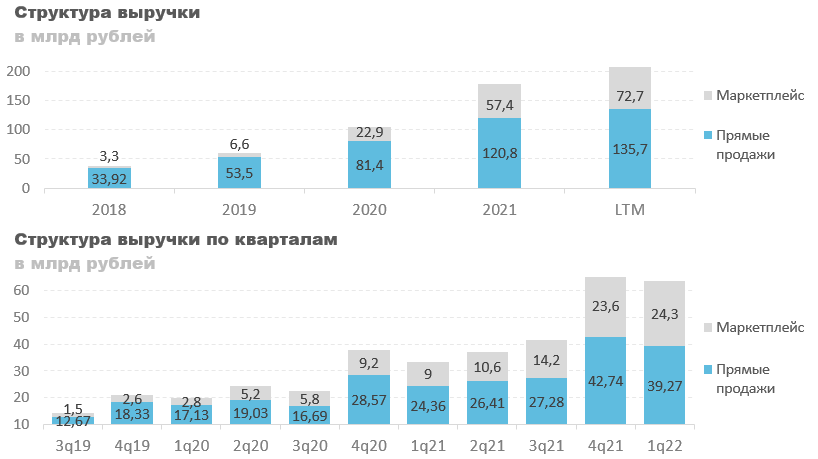

Теперь к выручке, за последние 12 месяцев она составила 208 млрд рублей, а доля маркетплейса в ней увеличилась до 35%. Сравните с 8,8% в 2018 году. Если смотреть в разрезе кварталов, то это год начался даже лучше, чем последние два. Обычно первый квартал один из самых худших у компании, он характеризуется низкой покупательской активностью и как следствием спадом продаж. Однако, в этом году выручка в первом квартале выросла на 90% г/г. и составила 63,5 млрд рублей, что немного меньше, чем в 4 квартале, который традиционно является пиковым.

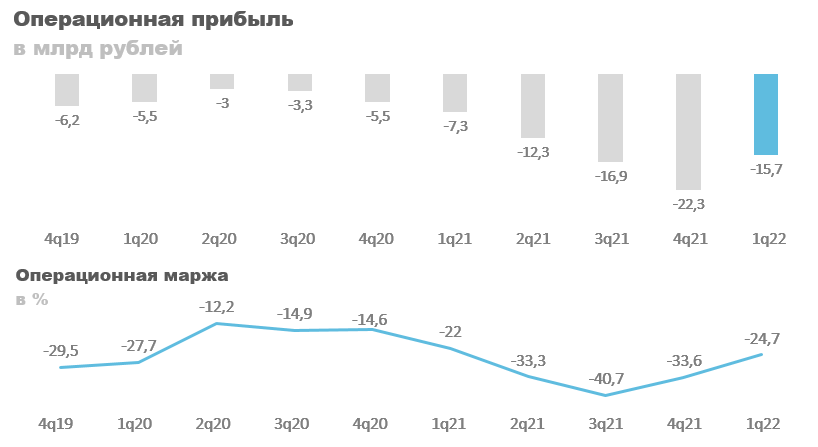

Несмотря на такие выдающиеся результаты, операционная прибыль компании продолжила покорять исторические минимумы, но стоит отметить, что операционная маржа за последние два квартала улучшилась, с -40,7% до - 24,7%.

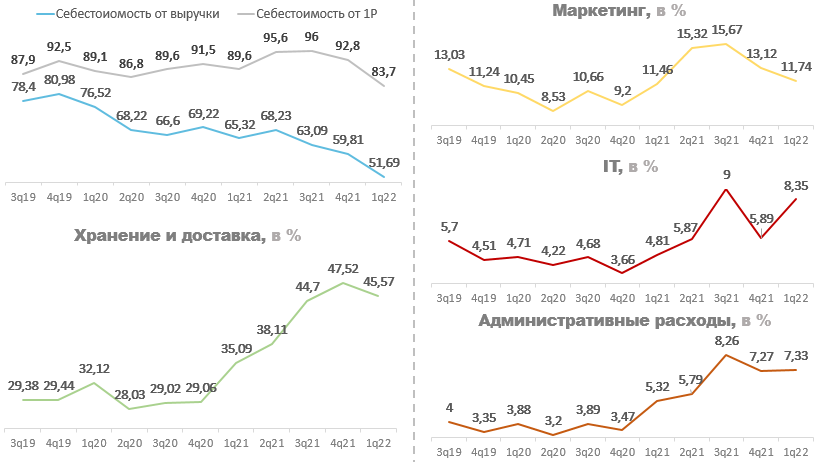

Чтобы лучше понять причины такого ухудшения предлагаю рассмотреть статьи расходов в % от выручки.

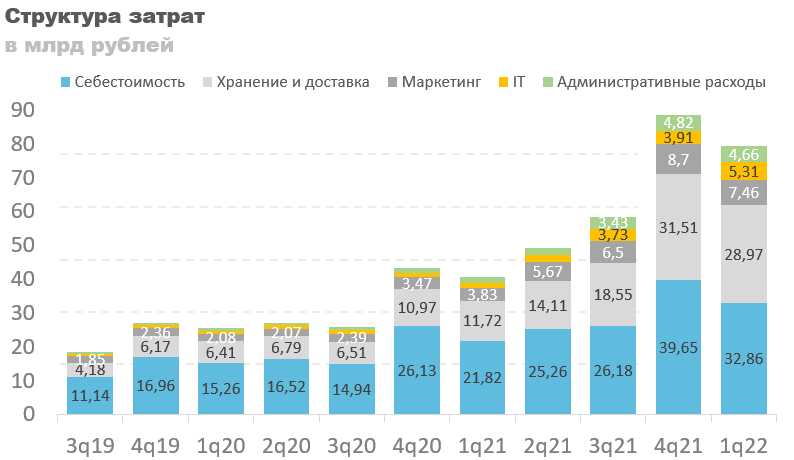

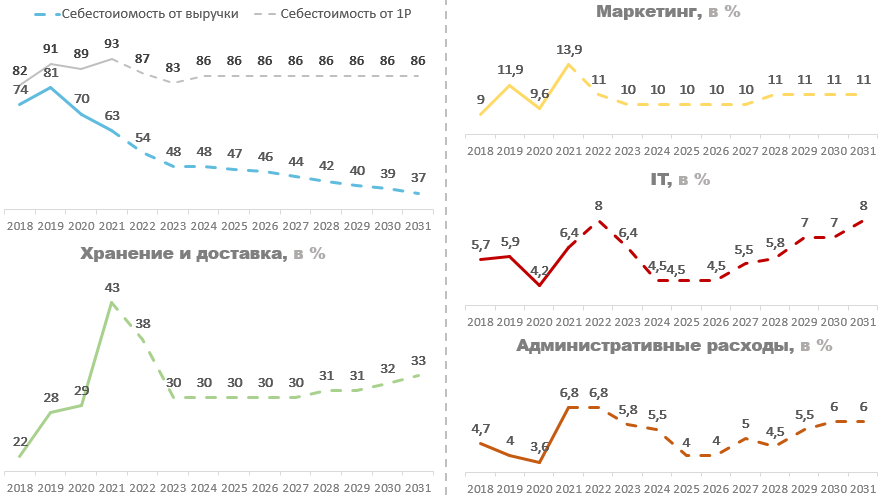

Основной причиной падения операционной прибыли я бы назвал увеличение доли расходов на хранение и доставку (зеленый график). До начала инвестиционного цикла расходы по этой статье находились в районе 30% от выручки, но после возросли до 47%. В этом нет какой-то вины компании или неэффективности менеджмента. Нужно понимать, что «Озон» увеличил площадь складских помещений за этот период в три раза, было нанято огромное количество персонала, арендовано оборудование, и это все не может моментально начать генерировать выручку. Нужно время, чтобы эти склады заполнились, чтобы люди в новых зонах доставки узнали о компании, попробовали воспользоваться ее услугами, и только тогда инвестиции начнут себя окупать. Компания окончила свой инвестиционный цикл в 4 квартале 2021 года и, если они адекватно воспринимают текущие реалии, то агрессивное расширение складских помещений должно прекратиться, и расходы по этому показателю вернутся к своим 30% от выручки. В первом квартале уже была продемонстрирована такая динамика, но увидим ли мы ее продолжение - узнаем только во втором квартале.

Второй по важности причиной я бы назвал уменьшение маржинальности прямых продаж (1Р). Падение доли себестоимости в выручке (синяя линия) это естественный процесс, вызванный ростом доли маркетплейса, но вот увеличение доли себестоимости в доходах с прямых продаж — часть маркетинговой стратегии. Простыми словами, компания в 2021 году продавала свой товар с минимальной наценкой ради привлечения клиентов, вы можете увидеть, что на пике доля себестоимости от проданных товаров (серая линия) составляла 96%, то есть наценка была около 5%. В первом квартале 2022 года они перестали заниматься благотворительностью и увеличили наценку, в связи с чем доля себестоимости от прямых продаж упала с 96% в 3 квартале 21 года до 83,7% в 1 квартале 22 года. Можно сказать, что валовая маржа по этому сегменту выросла в 4 раза, с 4% до 16,3%. В дальнейшем я бы ожидал, что они будут ее держать в районе 13%, то есть доля себестоимости будет около 87%.

К менее значимым причинам падения операционной прибыли, можно отнести рост расходов на маркетинг, It и персонал. В будущем ожидаю, что рост административных расходов и затрат на маркетинг значительно замедлится, в связи с чем их доля в выручке уменьшится, но вот рост затрат на IT скорее всего будет высоким, поэтому их доля в выручке особо не упадет.

Ниже можно увидеть статьи затрат, которые мы только что обсудили, но в абсолютных цифрах. Обратите внимание, как неустанно росли расходы на хранение и доставку после IPO (4 кв. 2020 года) и какая динамика у них была до этого.

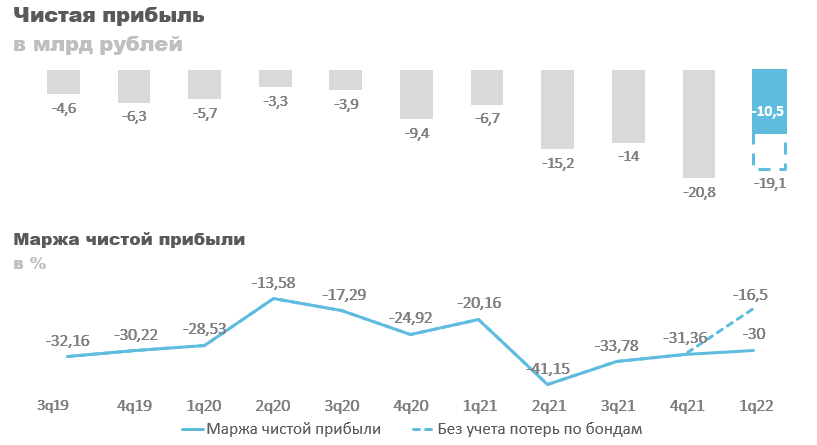

Что касается чистой прибыли, то разумеется с ростом операционных убытков она продолжила свое падение. Однако, тут важнее смотреть на ее маржинальность, а не на абсолютное значение. Если мы уберем расходы связанные с техническим дефолтом по бондам, которые можно было увидеть в отчете за 1 квартал, то маржа чистой прибыли улучшилась в два раза, с -31,4% до -16,5%. Если бы не эта статья, то отчет за первый квартал мог бы быть очень обнадеживающим, убытки в таком случае составили бы 10,5 млрд рублей, а маржа была бы как во 2 и 3 кварталах 2020 года.

Теперь перейдем к дефолту, он произошел по бондам на сумму 750 млн долларов. На данный момент компания заключила соглашение с кредиторами, согласно которому они не будут требовать погашения облигаций до 30 августа 2022 года. Как я понял из пресс-релиза и недавно раскрытого соглашения, стороны сейчас договариваются о реструктуризации долга, но в каком формате ее будут проводить пока не понятно. Возможно, «Озон» поступит как Яндекс, часть погасит кэшем, а другую — акциями. А может быть просто сменят валюту расчета и процент по бондам, тут пока можно только гадать.

Одно можно сказать точно — погашение всех долговых обязательств в текущей ситуации породило бы резкую необходимость выхода в прибыль, что может негативно сказаться на долгосрочном росте компании, но оно не было бы смертельным. При текущем курсе доллара сумма долговых обязательств к погашению составляет 45 млрд рублей. После ее уплаты у компании хватило бы кэша еще на 2-3 квартала, а дальше пришлось бы занимать уже под более высокий процент у российских банков или же выходить в прибыль и существовать на нее.

Текущая ситуация определенно очень неприятна, но я уверен, что компания сможет ее преодолеть за счет реструктуризации долга и выхода в операционную прибыль, о которой мы поговорим дальше в разделе оценка.

Вкратце хотелось бы прокомментировать момент с денежными потоками.

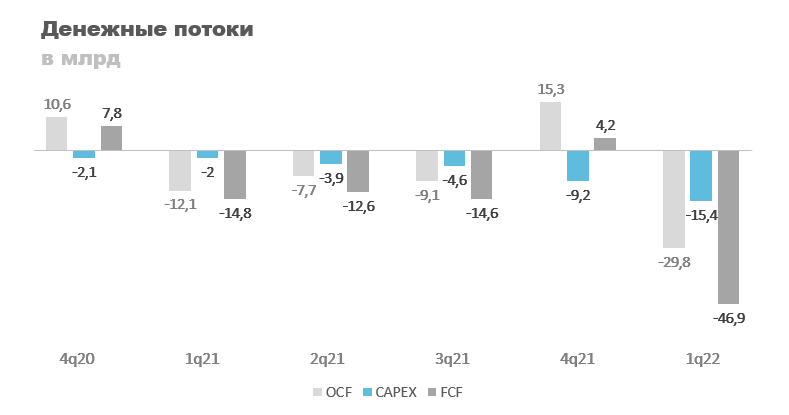

FCF за 1 квартал составил -46,9 млрд рублей. Связано это с тем, что в 1 квартале компания традиционно гасит кредиторскую задолженность сформировавшуюся кварталом ранее (-26,3 млрд), переоценкой курса валют (-6,4 млрд) и рекордными затратами на CAPEX (-15,2 млрд), на последнем остановимся более подробно. У себя в пресс-релизе руководство пишет, что они потратили 15 млрд долларов на приобретение техники, так как боялись, что потом ее не поставят (и правильно сделали) и на лизинговые платежи за аренду помещений. К сожалению, руководство не захотело более подробно раскрыть структуру этих расходов своим инвестором, за что им огромный минус. Покопавшись в отчете за 4 квартал пришел к выводу, что большая часть, порядка 10 млрд, это затраты на технику. В 15 разделе отчета указывалось, что в ближайший год ожидается платеж за лизинг в размере 4,6 млрд рублей, поэтому это не могли быть они.

Очень «подробный» ответ руководства на вопрос куда пропали 15 млрд:

«Company’s capital expenditures amounted to RUB 15,415 million in Q1 2022, compared to RUB 1,955 million in Q1 2021, which included payments for fulfillment facilities and computer equipment and hardware».

Оценка сравнительным подходом

Высокая инфляция в мире значительно скорректировала рынок и вместе с ним снизила мультипликаторы, из-за чего оценка по ним теперь гораздо ниже. Если раньше нормальным P/S для онлайн-ритейла считалось 4, то сейчас значение упало до 2,4. Если оценивать «Озон» по нему с учетом его высоких темпов роста, то справедливая цена за одну акцию компании составит 2 500 рублей.

По мультипликаторам добавить нечего, ситуация такая же как и в прошлые периоды. «Озон» убыточен, поэтому оценивать его используя что-то кроме P/S неэффективно. Однако, дальше мы перейдем к прогнозу операционной прибыли и EBITDA, ряд мультипликаторов из таблицы будет использоваться для оценки.

*среднее рассчитано исходя из показателей трех последних компаний

Оценка доходным подходом (4 способа)

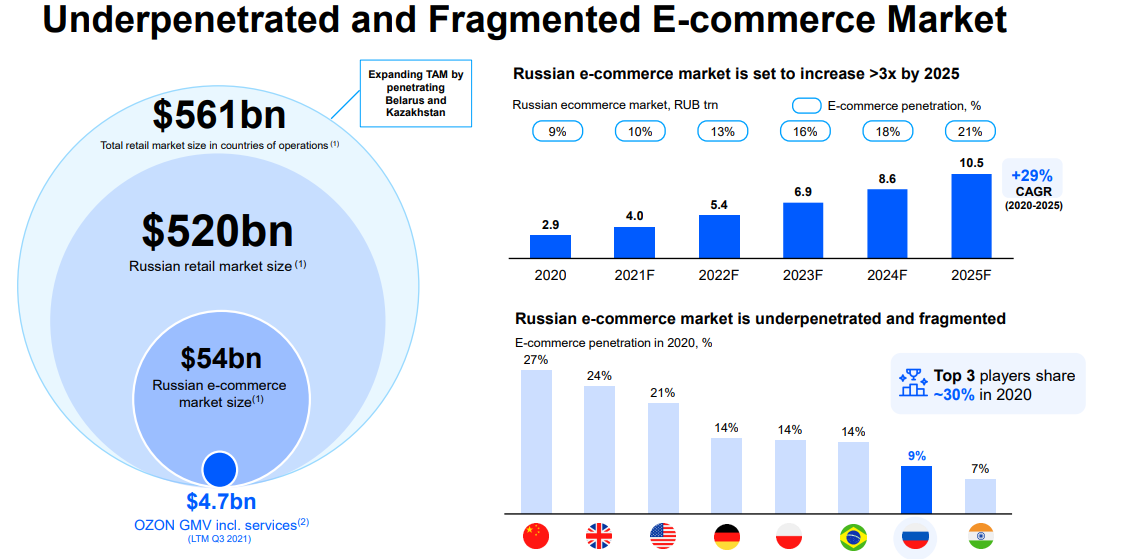

Рынок ритейла в России по последним оценкам составляет 520 млрд долларов, если прибавить Беларусь и Казахстан, то получится 561 млрд. Из этой суммы на рынок онлайн-ритейла приходится всего 9%, когда в более развитых странах, таких как США, его доля достигает 21%, или 27% как в Китае. Это говорит об огромном потенциале роста для компаний находящихся в этом секторе.

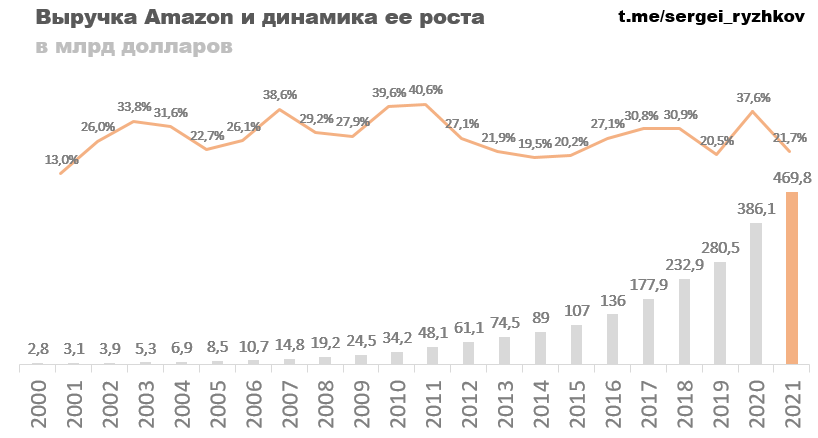

Если вы посмотрите на динамику выручки «Амазона» за последние 20 лет, то убедитесь, что компании из этого сектора могут расти на 30% в год буквально на протяжении десятилетий. У «Амазона» выручка с 2000 года выросла в 168 раз, а средний прирост составил 28% в год.

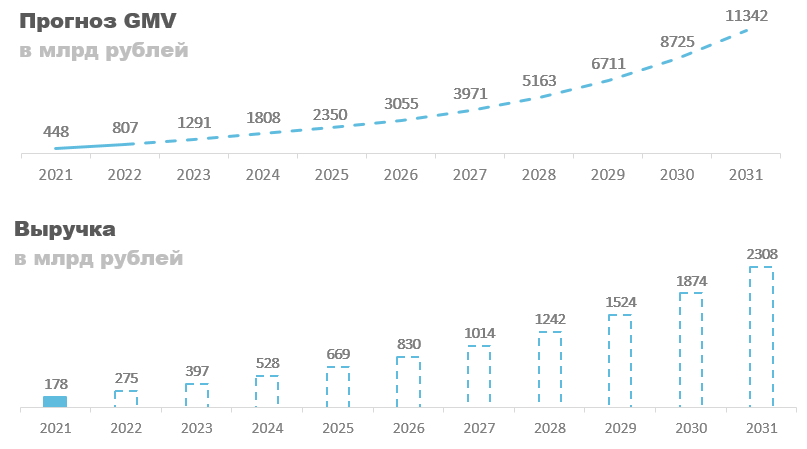

Исходя из доводов выше, в оценке доходным подходом прогнозирую рост GMV на 80%, 60% и 40% ближайшие три года и на 30% в оставшиеся периоды. Разумеется в какие-то годы будет больше, в какие-то меньше, но нам скорее важно среднее значение. Выручка будет расти в 1,5-2 раза медленнее, чем у GMV, в зависимости от периода.

Уже исходя из этих данных можно посчитать сколько «Озон» может стоить. Возьмем более привычный для российского рынка период прогноза — пять лет. Выручка в 2026 году составит 830 млрд рублей, если взять текущий среднеотраслевой P/S в районе 2,5 и учесть размытие акций в 3% в год, то справедливая цена составит 8200 рублей.

Прогноз по затратам следующий:

Себестоимость в прогнозном периоде будет составлять 86% от прямых продаж, ее доля в выручке будет уменьшаться из-за роста доходов с маркетплейса.

Доля затрат на хранение и доставку снизится до 30%, так как в текущей ситуация играть в агрессивную экспансию не получится. Однако, благодаря росту маркетплейса, они снова могут начать расти.

Затраты на маркетинг закладываю в размере 10-11% выручки. После 2026 года я прогнозирую очередной инвестиционный цикл, поэтому в это время затраты по многим статьям вновь начнут расти.

Затраты на IT и персонал упадут в связи с приостановкой экспансии, но впоследствии их рост возобновится.

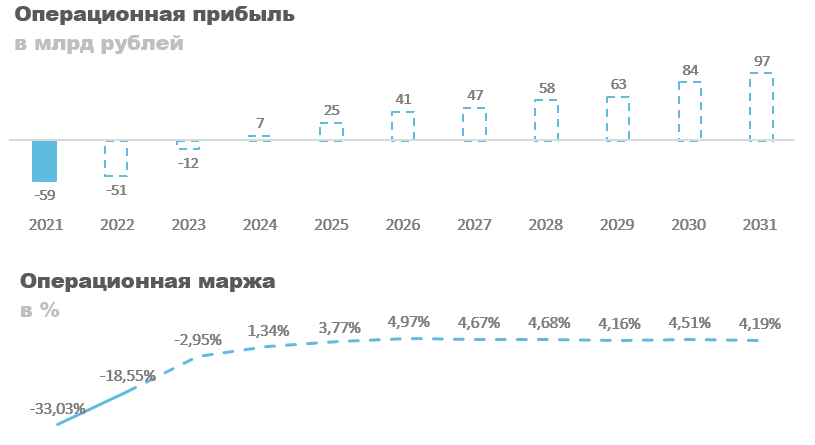

С заложенными переменными можно увидеть как будет меняться операционная прибыль. В 2023 году она у меня отрицательная, но тут правильнее будет сказать нулевая. С ростом масштаба бизнеса она выйдет в положительную зону, но операционная маржа не будет превышать 5%, так как компании придется продолжать инвестировать.

Если кто-то ждет от компаний вроде «Озона» рекордных прибылей, то забудьте. Во всех странах этот сектор будет активно развиваться еще несколько десятков лет, поэтому маржа будет держаться на таком уровне, чтоб можно было продолжать активно расширяться и при этом инвестировать в новые проекты. Хороший пример - «Амазон».

Среднее P/Oper. profit сейчас 41, в 2026 году прогнозируется операционная прибыль в 47 млрд, что дает справедливую цену в районе 5600 рублей.

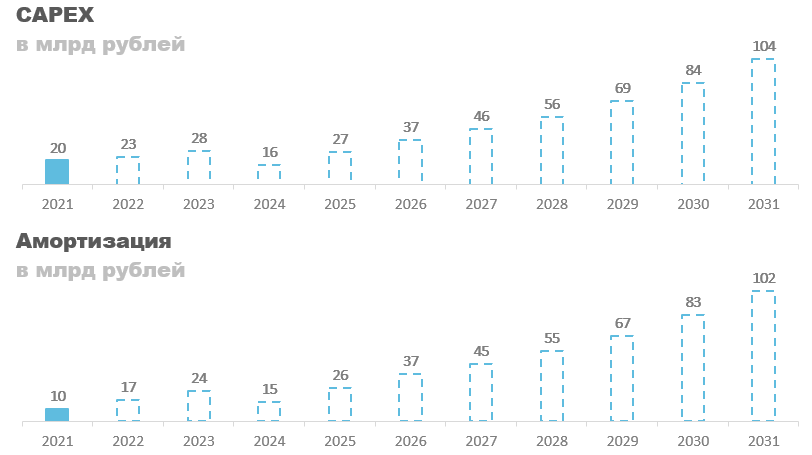

Capex в прогнозном периоде закладываю как 4.5% от выручки, с более высоким значением в 2023-2024 годы. Это означает, что почти весь генерируемый компанией денежный поток будет уходить в развитие.

Амортизация в прогнозе стремится к 100% от CAPEX. Это правило исходит из теории корпоративных финансов или опять же вы можете взять наш любимый «Амазон» и посчитать сколько в среднем амортизация составляла от Capex'а за последние 20 лет. Если вы это сделаете — получите 98%.

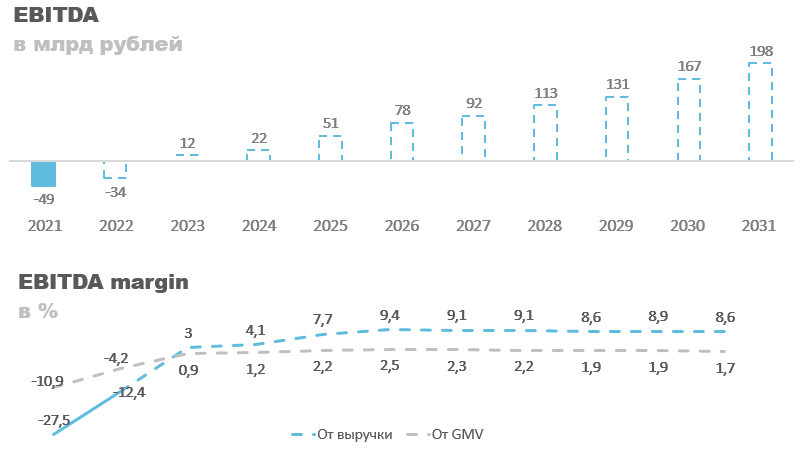

С учетом прогноза по амортизации EBITDA на 2026 год составит 78 млрд рублей, при EV/EBITDA 20 это дает 5000 рублей за акцию.

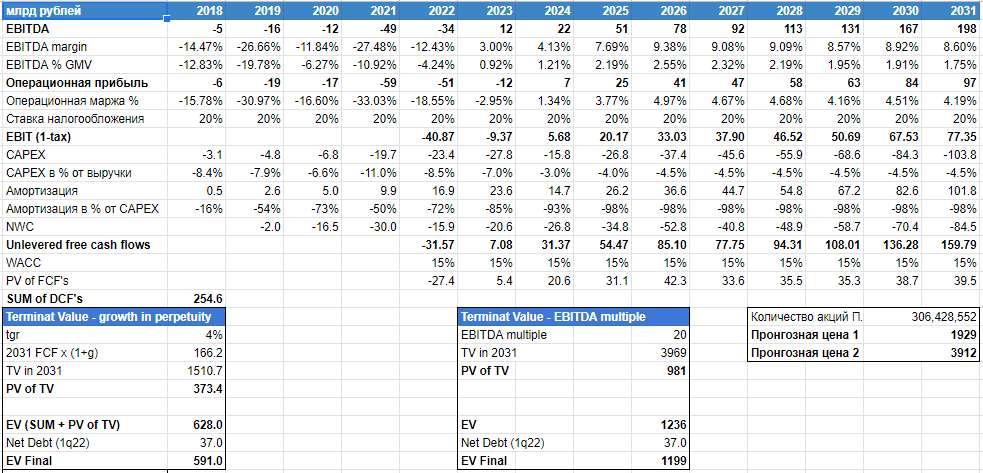

Если забыть про все эти мультипликаторы и воспользоваться методом DCF, то справедливая цена за акцию составит 3900 рублей. Ниже прикрепил расчет, использовал 2 способ (EBITDA multiple), так как оценивать компанию исходя их свободных денежных потоков, которых не будет — глупо.

Из всех методов оценки, которые мы разобрали, самым адекватным является DCF. Оценку по P/S я бы применял, когда на рынке царит позитив, сравнительный подход подходит, когда на рынке неопределенность. Так как мы не знаем какие сюрпризы приготовила нам судьба на ближайший год, то я бы брал оценку исходя из сравнительного подхода или 2 500 рублей на акцию.

Риски

Не стоит забывать, что помимо дефолта по облигациям, у «Озона» еще и проблемы с акциями в обращении, поэтому покупку бумаг я бы пока отложил до лучших времен. Пусть конвертируют все расписки в акции и дадут больше информации по решению проблем с кредиторами, и тогда уже можно думать.

Заключение

«Озон» — это высоко рисковая инвестиция с потенциально очень высокой доходностью. С точки зрения операционных показателей компания удивляет. Хотя в 2020 году был самый разгар пандемии, в 21 и 22 году компания продолжила расти еще быстрее. База клиентов платформы стабильно увеличивается на несколько миллионов человек в квартал, по последним данным она достигла 28,7 млн. Также стремительно растет количество продавцов, за 21 год их количество утроилось, а в 1 квартале 22 года прибавило еще 33%, составит 120 тысяч. На мой взгляд, это показывает, что услуги компании востребованы и потому она имеет все шансы на лидерство.

Этот год для «Озона» будет тяжелым, как и для всех нас, но я все равно продолжаю смотреть на бизнес компании оптимистично, разве что теперь более приземленно. Справедливую цену выставляю исходя из результатов сравнительного подхода или 2500 рублей. Хотел бы дать за компанию больше, но ситуация сейчас не позволяет. Возможно, когда все стабилизируется, рассмотрю ее в более оптимистичном ключе.

О компании вкратце

Ozon — одна из лидирующих платформ интернет-торговли в России, некий аналог Amazon'a, в котором можно найти все, что душе угодно. По объему продаж в РФ компания на втором месте, уступает только Wildberries, но последние годы разрыв между ними понемногу сокращается.

«Озон» работает преимущественно в европейской части России, постепенно наращивая свое влияние на более отдаленных ее территориях, таких как Урал, Сибирь и Дальний Восток. На 30 сентября 2021 года совокупная площадь всех складских помещений Ozon'а составила 770 тысяч квадратных метров, что в три раза больше, чем годом ранее (231 тыс. на 30.09.2020).

Основных владельцев у компании два: АФК «Система» с долей 31,8% и «Бэринг Восток» с 31,3%, остальное находится в свободном обращении.

Анализ деятельности

База клиентов компании растет очень быстрыми темпами. Казалось 2020 год был исключительным, и дальше рост должен замедлиться, но за 21 год им удалось привлечь 11,8 млн человек (+86% г/г.) и еще 3,1 млн в 1 квартале 22 года, достигнув отметки в 28,7 млн клиентов. Аналогичная ситуация произошла с базой продавцов, которая увеличилась в 3,5 раза в 21 году и прибавила еще 33% в 1 квартале, составив 120 тысяч.

Удалось «Озону» достичь таких результатов за счет расширения зоны покрытия, как уже было сказано ранее, площадь складских помещений утроилась с 230 до 770 тыс. квадратных метров. Также много было инвестировано в маркетинг, за 21 год затраты на него выросли в 2,5 раза и составили 25 млрд рублей.

Среднее количество покупок за 1 квартал 2022 года составило 9,8 на клиента, увеличившись на 66% г/г. На мой взгляд, это далеко не предел. Думаю многие знают, что «Озона» есть дочка — «Озон Фреш», которая занимается доставкой продуктов. Если компании удастся мотивировать большее количество клиентов пользоваться «Фрешем» за счет программ лояльности и прочих бонусов, то среднее число покупок может дойти хоть до 50 в год. У «Озон Фреш» очень хороший симбиоз с основной деятельностью, он позволяет повысить вовлеченность клиентов и оптимизировать загрузку логистики.

С увеличением базы клиентов и ростом среднего числа покупок количество заказов в 1 квартале 2022 года достигло отметки в 93 млн, в 2,7 раза больше, чем в аналогичном периоде прошлого года.

В 1 квартале GMV составил 177,5 млрд рублей, а доля маркетплейса увеличилась до 70,4%. То есть, большая часть товаров, продающихся на «Озоне» теперь принадлежит сторонним продавцам. Совокупный объем продаж за последние 12 месяцев или GMV LTM достиг отметки в 551 млрд рублей.

Теперь к выручке, за последние 12 месяцев она составила 208 млрд рублей, а доля маркетплейса в ней увеличилась до 35%. Сравните с 8,8% в 2018 году. Если смотреть в разрезе кварталов, то это год начался даже лучше, чем последние два. Обычно первый квартал один из самых худших у компании, он характеризуется низкой покупательской активностью и как следствием спадом продаж. Однако, в этом году выручка в первом квартале выросла на 90% г/г. и составила 63,5 млрд рублей, что немного меньше, чем в 4 квартале, который традиционно является пиковым.

Несмотря на такие выдающиеся результаты, операционная прибыль компании продолжила покорять исторические минимумы, но стоит отметить, что операционная маржа за последние два квартала улучшилась, с -40,7% до - 24,7%.

Чтобы лучше понять причины такого ухудшения предлагаю рассмотреть статьи расходов в % от выручки.

Основной причиной падения операционной прибыли я бы назвал увеличение доли расходов на хранение и доставку (зеленый график). До начала инвестиционного цикла расходы по этой статье находились в районе 30% от выручки, но после возросли до 47%. В этом нет какой-то вины компании или неэффективности менеджмента. Нужно понимать, что «Озон» увеличил площадь складских помещений за этот период в три раза, было нанято огромное количество персонала, арендовано оборудование, и это все не может моментально начать генерировать выручку. Нужно время, чтобы эти склады заполнились, чтобы люди в новых зонах доставки узнали о компании, попробовали воспользоваться ее услугами, и только тогда инвестиции начнут себя окупать. Компания окончила свой инвестиционный цикл в 4 квартале 2021 года и, если они адекватно воспринимают текущие реалии, то агрессивное расширение складских помещений должно прекратиться, и расходы по этому показателю вернутся к своим 30% от выручки. В первом квартале уже была продемонстрирована такая динамика, но увидим ли мы ее продолжение - узнаем только во втором квартале.

Второй по важности причиной я бы назвал уменьшение маржинальности прямых продаж (1Р). Падение доли себестоимости в выручке (синяя линия) это естественный процесс, вызванный ростом доли маркетплейса, но вот увеличение доли себестоимости в доходах с прямых продаж — часть маркетинговой стратегии. Простыми словами, компания в 2021 году продавала свой товар с минимальной наценкой ради привлечения клиентов, вы можете увидеть, что на пике доля себестоимости от проданных товаров (серая линия) составляла 96%, то есть наценка была около 5%. В первом квартале 2022 года они перестали заниматься благотворительностью и увеличили наценку, в связи с чем доля себестоимости от прямых продаж упала с 96% в 3 квартале 21 года до 83,7% в 1 квартале 22 года. Можно сказать, что валовая маржа по этому сегменту выросла в 4 раза, с 4% до 16,3%. В дальнейшем я бы ожидал, что они будут ее держать в районе 13%, то есть доля себестоимости будет около 87%.

К менее значимым причинам падения операционной прибыли, можно отнести рост расходов на маркетинг, It и персонал. В будущем ожидаю, что рост административных расходов и затрат на маркетинг значительно замедлится, в связи с чем их доля в выручке уменьшится, но вот рост затрат на IT скорее всего будет высоким, поэтому их доля в выручке особо не упадет.

Ниже можно увидеть статьи затрат, которые мы только что обсудили, но в абсолютных цифрах. Обратите внимание, как неустанно росли расходы на хранение и доставку после IPO (4 кв. 2020 года) и какая динамика у них была до этого.

Что касается чистой прибыли, то разумеется с ростом операционных убытков она продолжила свое падение. Однако, тут важнее смотреть на ее маржинальность, а не на абсолютное значение. Если мы уберем расходы связанные с техническим дефолтом по бондам, которые можно было увидеть в отчете за 1 квартал, то маржа чистой прибыли улучшилась в два раза, с -31,4% до -16,5%. Если бы не эта статья, то отчет за первый квартал мог бы быть очень обнадеживающим, убытки в таком случае составили бы 10,5 млрд рублей, а маржа была бы как во 2 и 3 кварталах 2020 года.

Теперь перейдем к дефолту, он произошел по бондам на сумму 750 млн долларов. На данный момент компания заключила соглашение с кредиторами, согласно которому они не будут требовать погашения облигаций до 30 августа 2022 года. Как я понял из пресс-релиза и недавно раскрытого соглашения, стороны сейчас договариваются о реструктуризации долга, но в каком формате ее будут проводить пока не понятно. Возможно, «Озон» поступит как Яндекс, часть погасит кэшем, а другую — акциями. А может быть просто сменят валюту расчета и процент по бондам, тут пока можно только гадать.

Одно можно сказать точно — погашение всех долговых обязательств в текущей ситуации породило бы резкую необходимость выхода в прибыль, что может негативно сказаться на долгосрочном росте компании, но оно не было бы смертельным. При текущем курсе доллара сумма долговых обязательств к погашению составляет 45 млрд рублей. После ее уплаты у компании хватило бы кэша еще на 2-3 квартала, а дальше пришлось бы занимать уже под более высокий процент у российских банков или же выходить в прибыль и существовать на нее.

Текущая ситуация определенно очень неприятна, но я уверен, что компания сможет ее преодолеть за счет реструктуризации долга и выхода в операционную прибыль, о которой мы поговорим дальше в разделе оценка.

Вкратце хотелось бы прокомментировать момент с денежными потоками.

FCF за 1 квартал составил -46,9 млрд рублей. Связано это с тем, что в 1 квартале компания традиционно гасит кредиторскую задолженность сформировавшуюся кварталом ранее (-26,3 млрд), переоценкой курса валют (-6,4 млрд) и рекордными затратами на CAPEX (-15,2 млрд), на последнем остановимся более подробно. У себя в пресс-релизе руководство пишет, что они потратили 15 млрд долларов на приобретение техники, так как боялись, что потом ее не поставят (и правильно сделали) и на лизинговые платежи за аренду помещений. К сожалению, руководство не захотело более подробно раскрыть структуру этих расходов своим инвестором, за что им огромный минус. Покопавшись в отчете за 4 квартал пришел к выводу, что большая часть, порядка 10 млрд, это затраты на технику. В 15 разделе отчета указывалось, что в ближайший год ожидается платеж за лизинг в размере 4,6 млрд рублей, поэтому это не могли быть они.

Очень «подробный» ответ руководства на вопрос куда пропали 15 млрд:

«Company’s capital expenditures amounted to RUB 15,415 million in Q1 2022, compared to RUB 1,955 million in Q1 2021, which included payments for fulfillment facilities and computer equipment and hardware».

Оценка сравнительным подходом

Высокая инфляция в мире значительно скорректировала рынок и вместе с ним снизила мультипликаторы, из-за чего оценка по ним теперь гораздо ниже. Если раньше нормальным P/S для онлайн-ритейла считалось 4, то сейчас значение упало до 2,4. Если оценивать «Озон» по нему с учетом его высоких темпов роста, то справедливая цена за одну акцию компании составит 2 500 рублей.

По мультипликаторам добавить нечего, ситуация такая же как и в прошлые периоды. «Озон» убыточен, поэтому оценивать его используя что-то кроме P/S неэффективно. Однако, дальше мы перейдем к прогнозу операционной прибыли и EBITDA, ряд мультипликаторов из таблицы будет использоваться для оценки.

*среднее рассчитано исходя из показателей трех последних компаний

Оценка доходным подходом (4 способа)

Рынок ритейла в России по последним оценкам составляет 520 млрд долларов, если прибавить Беларусь и Казахстан, то получится 561 млрд. Из этой суммы на рынок онлайн-ритейла приходится всего 9%, когда в более развитых странах, таких как США, его доля достигает 21%, или 27% как в Китае. Это говорит об огромном потенциале роста для компаний находящихся в этом секторе.

Если вы посмотрите на динамику выручки «Амазона» за последние 20 лет, то убедитесь, что компании из этого сектора могут расти на 30% в год буквально на протяжении десятилетий. У «Амазона» выручка с 2000 года выросла в 168 раз, а средний прирост составил 28% в год.

Исходя из доводов выше, в оценке доходным подходом прогнозирую рост GMV на 80%, 60% и 40% ближайшие три года и на 30% в оставшиеся периоды. Разумеется в какие-то годы будет больше, в какие-то меньше, но нам скорее важно среднее значение. Выручка будет расти в 1,5-2 раза медленнее, чем у GMV, в зависимости от периода.

Уже исходя из этих данных можно посчитать сколько «Озон» может стоить. Возьмем более привычный для российского рынка период прогноза — пять лет. Выручка в 2026 году составит 830 млрд рублей, если взять текущий среднеотраслевой P/S в районе 2,5 и учесть размытие акций в 3% в год, то справедливая цена составит 8200 рублей.

Прогноз по затратам следующий:

Себестоимость в прогнозном периоде будет составлять 86% от прямых продаж, ее доля в выручке будет уменьшаться из-за роста доходов с маркетплейса.

Доля затрат на хранение и доставку снизится до 30%, так как в текущей ситуация играть в агрессивную экспансию не получится. Однако, благодаря росту маркетплейса, они снова могут начать расти.

Затраты на маркетинг закладываю в размере 10-11% выручки. После 2026 года я прогнозирую очередной инвестиционный цикл, поэтому в это время затраты по многим статьям вновь начнут расти.

Затраты на IT и персонал упадут в связи с приостановкой экспансии, но впоследствии их рост возобновится.

С заложенными переменными можно увидеть как будет меняться операционная прибыль. В 2023 году она у меня отрицательная, но тут правильнее будет сказать нулевая. С ростом масштаба бизнеса она выйдет в положительную зону, но операционная маржа не будет превышать 5%, так как компании придется продолжать инвестировать.

Если кто-то ждет от компаний вроде «Озона» рекордных прибылей, то забудьте. Во всех странах этот сектор будет активно развиваться еще несколько десятков лет, поэтому маржа будет держаться на таком уровне, чтоб можно было продолжать активно расширяться и при этом инвестировать в новые проекты. Хороший пример - «Амазон».

Среднее P/Oper. profit сейчас 41, в 2026 году прогнозируется операционная прибыль в 47 млрд, что дает справедливую цену в районе 5600 рублей.

Capex в прогнозном периоде закладываю как 4.5% от выручки, с более высоким значением в 2023-2024 годы. Это означает, что почти весь генерируемый компанией денежный поток будет уходить в развитие.

Амортизация в прогнозе стремится к 100% от CAPEX. Это правило исходит из теории корпоративных финансов или опять же вы можете взять наш любимый «Амазон» и посчитать сколько в среднем амортизация составляла от Capex'а за последние 20 лет. Если вы это сделаете — получите 98%.

С учетом прогноза по амортизации EBITDA на 2026 год составит 78 млрд рублей, при EV/EBITDA 20 это дает 5000 рублей за акцию.

Если забыть про все эти мультипликаторы и воспользоваться методом DCF, то справедливая цена за акцию составит 3900 рублей. Ниже прикрепил расчет, использовал 2 способ (EBITDA multiple), так как оценивать компанию исходя их свободных денежных потоков, которых не будет — глупо.

Из всех методов оценки, которые мы разобрали, самым адекватным является DCF. Оценку по P/S я бы применял, когда на рынке царит позитив, сравнительный подход подходит, когда на рынке неопределенность. Так как мы не знаем какие сюрпризы приготовила нам судьба на ближайший год, то я бы брал оценку исходя из сравнительного подхода или 2 500 рублей на акцию.

Риски

Не стоит забывать, что помимо дефолта по облигациям, у «Озона» еще и проблемы с акциями в обращении, поэтому покупку бумаг я бы пока отложил до лучших времен. Пусть конвертируют все расписки в акции и дадут больше информации по решению проблем с кредиторами, и тогда уже можно думать.

Заключение

«Озон» — это высоко рисковая инвестиция с потенциально очень высокой доходностью. С точки зрения операционных показателей компания удивляет. Хотя в 2020 году был самый разгар пандемии, в 21 и 22 году компания продолжила расти еще быстрее. База клиентов платформы стабильно увеличивается на несколько миллионов человек в квартал, по последним данным она достигла 28,7 млн. Также стремительно растет количество продавцов, за 21 год их количество утроилось, а в 1 квартале 22 года прибавило еще 33%, составит 120 тысяч. На мой взгляд, это показывает, что услуги компании востребованы и потому она имеет все шансы на лидерство.

Этот год для «Озона» будет тяжелым, как и для всех нас, но я все равно продолжаю смотреть на бизнес компании оптимистично, разве что теперь более приземленно. Справедливую цену выставляю исходя из результатов сравнительного подхода или 2500 рублей. Хотел бы дать за компанию больше, но ситуация сейчас не позволяет. Возможно, когда все стабилизируется, рассмотрю ее в более оптимистичном ключе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба