Сегодня у нас умеренно спекулятивная идея: взять акции американского финтех-предприятия Fiserv (NASDAQ: FISV), дабы заработать на их отскоке после недавнего падения.

Потенциал роста и срок действия: 16,5% за 15 месяцев; 36,5% за 2,5 года; 10% годовых в течение 15 лет.

Почему акции могут вырасти: потому что недавно они сильно упали.

Как действуем: берем сейчас по 88,96 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Мы публиковали подробный обзор бизнеса компании, так что повторяться не будем. Для нас главное, что компания предоставляет услуги в сфере проведения платежей.

Аргументы в пользу компании

Есть прогресс, но нет признания. Перед началом коронакризиса компания стоила 122 $ за акцию, а сейчас — 88,96 $, притом что прогресс в ее бизнесе был очень значительный. Скоро инвесторы начнут обращать внимание на эту несправедливость.

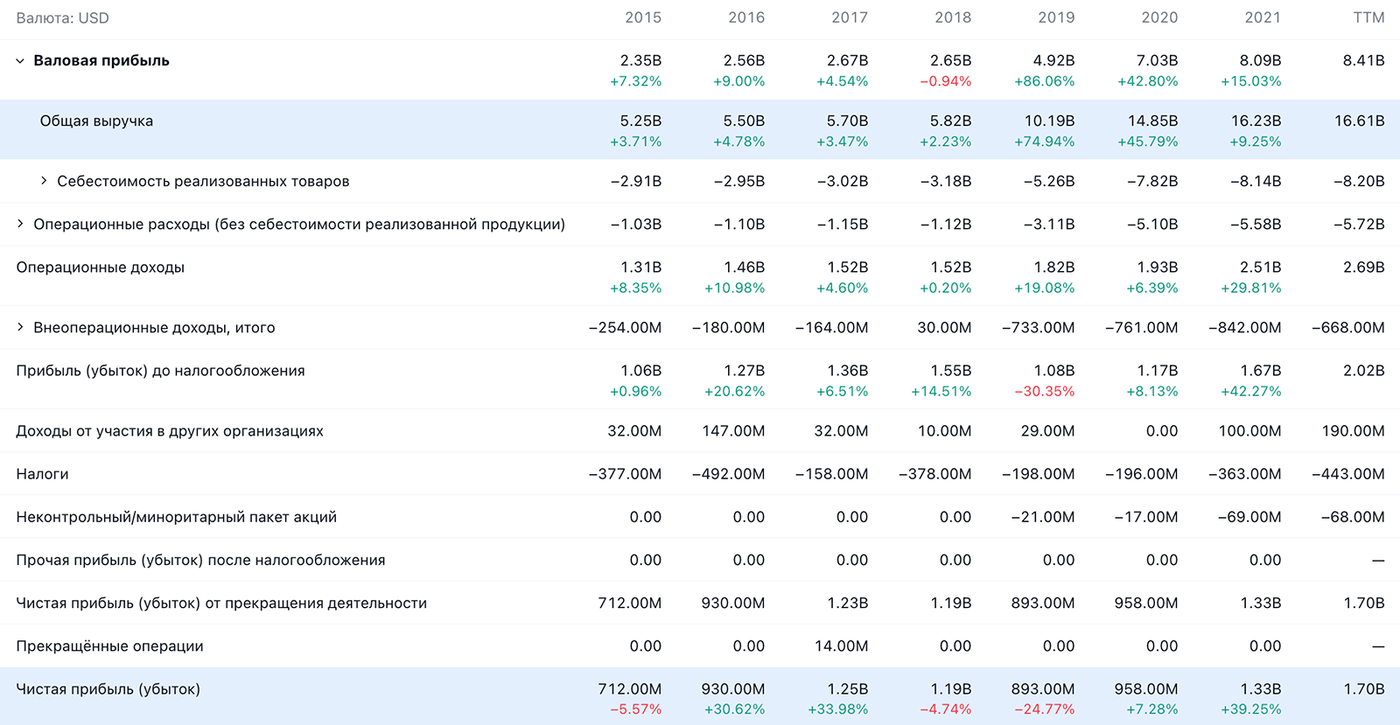

Финансовые показатели компании в долларах. Источник: TradingView

Есть куда двигаться. Компания, по сути, представляет собой два разных предприятия: динамично развивавшаяся ранее First Data и купившая ее старая Fiserv. Так что сейчас получается так, что Fiserv активно модернизирует свой бизнес и находится в процессе обновления. Плоды этого уже появляются, но в перспективе плюсы от слияния компаний станут еще более очевидными.

Что может помешать

Долги. У компании огромное долговое бремя в размере 43 млрд долларов, из которых 20 млрд — это долгосрочный долг. Практически все долги взялись от займов на поглощение First Data — со стратегической точки зрения это было верным решением, но в контексте роста ставок и подорожания займов обслуживание столь тяжелого бремени будет проблемой. А уж если компания будет скупать стартапы, то проблема эта станет еще больше.

Кризис — воображаемый враг инвестора. Сейчас в США многие боятся, что вот-вот настанет рецессия, и этот страх может заставить людей сократить расходы — что ударит по доходам Fiserv, ведь сократится объем обрабатываемых ею платежей.

Стоит немало. P / S у компании 3,49, а P / E — 34,53. Это довольно-таки недешево.

Что в итоге

Акции можно взять сейчас по 88,96 $. А дальше есть три варианта действий:

дождаться возвращения к уровню 104 $. Думаю, тут можно достигнуть указанного уровня за следующие 15 месяцев;

ждать возвращения к уровню 122 $. Здесь лучше рассчитывать на 2,5 года ожидания;

держать акции следующие 15 лет, пока Fiserv трансформируется.

Потенциал роста и срок действия: 16,5% за 15 месяцев; 36,5% за 2,5 года; 10% годовых в течение 15 лет.

Почему акции могут вырасти: потому что недавно они сильно упали.

Как действуем: берем сейчас по 88,96 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Мы публиковали подробный обзор бизнеса компании, так что повторяться не будем. Для нас главное, что компания предоставляет услуги в сфере проведения платежей.

Аргументы в пользу компании

Есть прогресс, но нет признания. Перед началом коронакризиса компания стоила 122 $ за акцию, а сейчас — 88,96 $, притом что прогресс в ее бизнесе был очень значительный. Скоро инвесторы начнут обращать внимание на эту несправедливость.

Финансовые показатели компании в долларах. Источник: TradingView

Есть куда двигаться. Компания, по сути, представляет собой два разных предприятия: динамично развивавшаяся ранее First Data и купившая ее старая Fiserv. Так что сейчас получается так, что Fiserv активно модернизирует свой бизнес и находится в процессе обновления. Плоды этого уже появляются, но в перспективе плюсы от слияния компаний станут еще более очевидными.

Что может помешать

Долги. У компании огромное долговое бремя в размере 43 млрд долларов, из которых 20 млрд — это долгосрочный долг. Практически все долги взялись от займов на поглощение First Data — со стратегической точки зрения это было верным решением, но в контексте роста ставок и подорожания займов обслуживание столь тяжелого бремени будет проблемой. А уж если компания будет скупать стартапы, то проблема эта станет еще больше.

Кризис — воображаемый враг инвестора. Сейчас в США многие боятся, что вот-вот настанет рецессия, и этот страх может заставить людей сократить расходы — что ударит по доходам Fiserv, ведь сократится объем обрабатываемых ею платежей.

Стоит немало. P / S у компании 3,49, а P / E — 34,53. Это довольно-таки недешево.

Что в итоге

Акции можно взять сейчас по 88,96 $. А дальше есть три варианта действий:

дождаться возвращения к уровню 104 $. Думаю, тут можно достигнуть указанного уровня за следующие 15 месяцев;

ждать возвращения к уровню 122 $. Здесь лучше рассчитывать на 2,5 года ожидания;

держать акции следующие 15 лет, пока Fiserv трансформируется.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба