2 июля 2022 Открытие Шульгин Михаил

Российские акции подорожали по итогам пятницы, 1 июля. Конечно, если брать во внимание рублевый индекс, поскольку из-за уверенного снижения курса российской валюты индекс РТС заметно снизился.

На 19:00 мск:

Индекс МосБиржи — 2 206,61 п. (+0,08%), с нач. года -41,7%

Индекс РТС — 1 276,55 п. (-5,09%), с нач. года -20,0%

Дивидендная доходность индекса МосБиржи составляет 8,3 %. Индекс торгуется с коэффициентом 3,8 к прибыли за прошедший год (P/E) и с коэффициентом 3,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые события дня

В Евросоюзе в ближайшем будущем не получится запустить обсуждаемый участниками ЕС механизм по введению потолка цен на российскую нефть, сообщило агентство Bloomberg со ссылкой на конфиденциальные источники.

Правительство приняло постановление о переводе в рубли пошлин на экспорт зерна, подсолнечного масла и шрота из России. В рамках перевода пошлин на рубли базовая цена для расчета экспортной пошлины на пшеницу составит 15 000 рублей за тонну, на ячмень и кукурузу - 13 875 рублей за тонну, на подсолнечное масло - 82 500 рублей за тонну, на шрот - 13 875 рублей за тонну. Для перевода в рубли в формулу расчета пошлин «среднеарифметический курс доллара США по отношению к рублю», устанавливаемый ЦБ РФ за 5 рабочих дней, предшествующих дате расчета ставки вывозной таможенной пошлины на зерновые культуры.

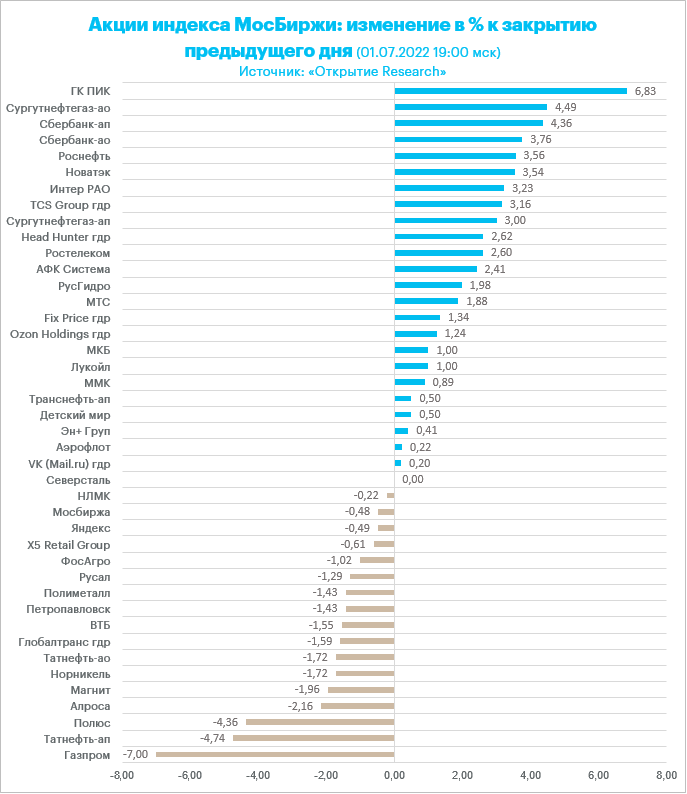

Итоги российского рынка

Из 10 отраслевых индексов 7 выросли и 3 снизились по итогам дня. В лидерах роста строительный сектор (+6%), в лидерах снижения индекс «Металлов и добычи».

В нефтегазовом секторе в лидерах снижения были бумаги «Газпрома» и «Татнефти» (префы). «Газпром» все еще под давлением разочарования решением акционеров «Газпрома» не выплачивать дивиденды за 2021 г. Российская Федерация, как владелец контрольного пакета акций «Газпрома», идентичную планировавшимся дивидендам сумму она заберет в бюджет в форме повышенного НДПИ. Накануне вечером стало известно, что «Газпром» в сентябре—ноябре доплатит НДПИ на общую сумму почти 1,25 трлн рублей — то есть примерно столько же, сколько планировал распределить между акционерами в виде дивидендов (1,244 трлн руб.).

А вот в лидерах роста в секторе стали бумаги «Сургутнефтегаза»-ао. Бумага по темам вошла в ТОП-3 лидеров роста среди всех акций московской площадки. Акционеры «Сургутнефтегаза» по итогам ГОСА одобрили дивиденды в 4,73 рубля на привилегированную акцию и 0,8 рубля на обыкновенную. Лица, имеющие право на получение дивидендов, определяются на 20 июля, купить акции нужно до 18 июля. На дивиденды компания направляет 12,7% чистой прибыли по РСБУ за 2021 г. (10,5% чистой прибыли по РСБУ в прошлом году по итогам 2020г.: тогда это было 6,72 руб. на преф и 0,7 руб. на обычку). Совет директоров компании еще 19 мая рекомендовал выплатить именно такие дивиденды, которые были утверждены в итоге акционерами. Поэтому событие, по сути, новостью не являлось, однако после вчерашнего решения акционеров «Газпрома» не платить рекомендованные советом директоров дивиденды за 2021 год, новость стала облегчением для инвесторов. Акции 18 мая закрылись на уровне 23,4 руб. (обычка) и 33,3 руб. (преф). Тогда дивдоходность составляла 3,4% и 14,2% соответственно. По текущим котировкам обычка с того момента выросла в цене на 11,2%, префы подорожали на 8,6%.

Среди «Электроэнергетиков» лидировали бумаги «Интер РАО» и ФСК ЕЭС. Бумаги «Русгидро» прибавили в цене порядка 2%. Акционеры «РусГидро» одобрили дивиденды за 2021 г. в размере 0,053 руб. на акцию. Дивидендная отсечка установлена на 10 июля. Мы позитивно оцениваем факт выплаты дивидендов. Общая сумма выплат составит 23,3 млрд руб., что составляет 55,3% чистой прибыли по МСФО. Текущая дивидендная политика компании предусматривает выплату акционерам 50% скорректированной чистой прибыли, но не ниже среднего значения за последние три года. Текущая дивидендная доходность составляет около 6,6%. В целом к достоинствам компании можно уникальность бизнес-модели (80% генерации приходится и гидроэнергетику, что обеспечивает низкие издержки), прозрачную стратегию развития, предусматривающую расширение бизнеса и финансовую устойчивость (чистый долг/EBITDA менее 1,5), компания также имеет стабильную дивидендную политику. У нас есть актуальная инвестиционная идея по акциям компании, цель 1,11 руб.

В «Телекомах» в плюсе все эмитенты. Лидировали обычка и префы «Ростелекома». Акционеры компании приняли решение о выплате дивидендов по итогам 2021 года в размере 4,56 рубля на каждую обыкновенную и привилегированную акции.

Среди компонентов индекса «Металлов и добычи» в плюсе день завершили только обыкновенные акции «ММК». Золотодобытчики, «Распадская» и «Алроса» в лидерах снижения. Акционеры «Мечела» утвердили решение не выплачивать дивиденды на обыкновенные и привилегированные акции за 2021 год.

В финансовом секторе в лидерах роста были обычка и префы Сбербанка. Накануне в рамках всеобщего обвала рынка эти бумага были аутсайдерами в секторе, а в пятницу восстанавливали потери.

В потребительском секторе тяжеловесы типа «Магнита» и X5 Retail остались в минусе. Большинство эмитентов завершили день в положительной зоне.

В отраслевом индексе «Химии и нефтехимии» также в плюсе было большинство эмитентов. Лидировал «Акрон», а вот бумаги «Фосагро», разочаровавшись тем, что на этой неделе не удалось взять ключевой уровень 8000 рублей за акцию, подешевели на 1%.

В IT-секторе второй день подряд в лидерах расписки HeadHunter. Бумаги «Яндекса» были единственными в красной зоне по итогам дня.

В строительном секторе все девелоперы прибавили в цене.

В транспортном секторе «Совкомфлот», изрядно просевший в предыдущие дни, оказался лидером роста. Среди всех представителей сектора только расписки Globaltrans подешевели на 1,6%.

По итогам дня из 42 акций индекса МосБиржи: 25 подорожали и 17 подешевели.

34,9 % компаний индекса торгуются выше своей 50-дневной МА, 23,3 % торгуются выше своей 100-дневной МА, 7,0 % торгуются выше своей 200-дневной МА.

Внешний фон

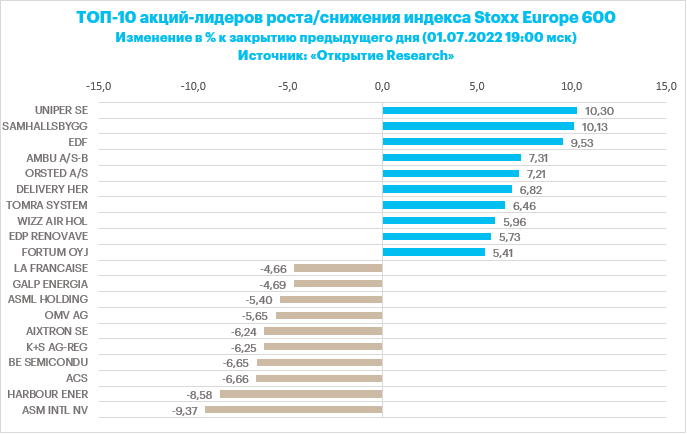

Stoxx Europe 600 провел сессию пятницы, торгуясь внутри диапазона четверга и неподалеку от годовых минимумов. Индекс закрыл снижением четвертую неделю из последних пяти, а также наихудшее полугодие с 2008 года.

С точки зрения форвардного коэффициента «P/E» рынок акций Европы выглядит привлекательно, однако ситуация может измениться, если аналитики начнут понижать прогнозы по прибыли европейских компаний. Скоро стартует сезон корпоративной отчетности, который может показать замедление потребительских расходов и увеличение расходов корпораций на фоне высокой инфляции.

Такие перспективы выглядят весьма вероятными на фоне высоких цен на энергоносители, необходимости повышать заработные платы, перебоев с поставками и роста логистических расходов.

Из опубликованных сегодня данных выяснилось, что инфляция в зоне евро ускорилась в июне до нового рекорда на уровне 8,6% с 8,1% в мае.

Акции шведского риелтора SBB подскочили на 10% с лишним после публикации сильного отчета за 2021 год. Акции нидерландского производителя чипов ASML теряли 5,6% на фоне общей слабости сектора полупроводников.

Дивидендная доходность Stoxx Europe 600 составляет 3,6 %. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 15,3 % компаний индекса торгуются выше своей 50-дневной МА, 17,8 % торгуются выше своей 100-дневной МА, 18,3 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 1 000,67 п. (-1,24%), с нач. года -18,8%

Stoxx Europe 600 — 407,13 п. (-0,02%), с нач. года -16,5%

DAX — 12 813,03 п. (+0,23%), с нач. года -19,3%

FTSE 100 — 7 168,65 п. (-0,01%), с нач. года -3,2%

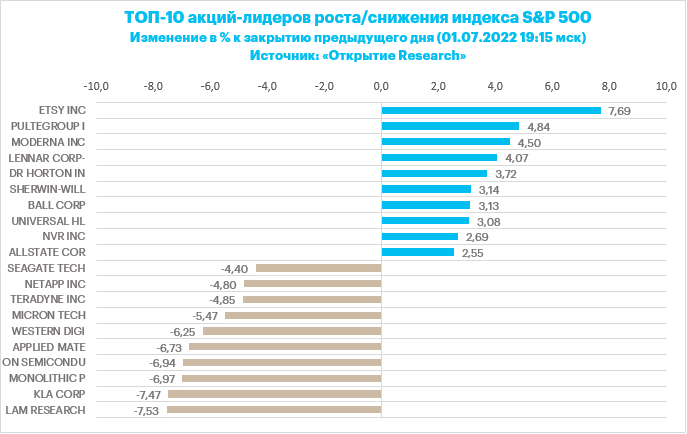

В первой половине торговой сессии пятницы, 1 июля, S&P 500 незначительно снижался на фоне слабеющей макроэкономической статистики и медвежьих комментариев со стороны ведущих банков Wall Street.

Гособлигации США заметно дорожали на фоне усиления спроса на защитные активы, и доходность 10-летних бумаг, которая еще вчера превышала 3%, сегодня резко снизилась в область 2,80%. Иными словами, фон остается негативным, и как-то его разнообразить, вероятно, сможет сезон корпоративной отчетности за II кв., который начнется через пару недель.

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:20 мск снижались 7 из 11 основных секторов индекса.

Наилучшую динамику показывали производство товаров длительного пользования (+0,88%), недвижимость (+0,77%) и ЖКХ (+0,51%). Главными аутсайдерами выступали производство материалов (-1,20%), энергетика (-0,89%) и ИТ (-0,82%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,9 к прибыли за прошедший год (P/E) и с коэффициентом 15,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 15,5 % компаний индекса торгуются выше своей 50-дневной МА, 13,7 % торгуются выше своей 100-дневной МА, 22,4 % торгуются выше своей 200-дневной МА.

На 19:10 мск:

S&P 500 — 3 768,87 п. (-0,44%), с нач. года -20,9%

VIX — 27,80 п. (-0.91 пт), с нач. года +10.58 пт

MSCI World — 2 546,19 п. (-1,10%), с нач. года -21,2%

Котировки нефти Brent и WTI могут закрыть снижением третью неделю подряд на фоне усиления рисков глобальной рецессии. Тем не менее цены на нефть остаются на очень высоких уровнях на фоне глобального дефицита предложения, снижения добычи в Ливии на 2/3 и усиления экономической и прочей активности в Китае после ослабления ограничительных мер.

Спрос на нефть остается высоким, на что указывает устойчивая бэквордация фьючерсной кривой и премия физической нефти к фьючерсам.

На 19:10 мск:

Brent, $/бар. — 111,62 (+2,38%), с нач. года +43,5%

WTI, $/бар. — 108,59 (+2,68%), с нач. года +44,4%

Urals, $/бар. — 79,77 (-0,96%), с нач. года +3,9%

Золото, $/тр. унц. — 1 803,32 (-0,22%), с нач. года -1,4%

Серебро, $/тр. унц. — 19,81 (-2,30%), с нач. года -14,0%

Алюминий, $/т — 2 445,00 (+2,59%), с нач. года -12,9%

Медь, $/т — 8 055,00 (+1,15%), с нач. года -17,1%

Никель, $/т — 21 890,00 (-0,03%). с нач. года +5,5%

Российский рубль

Рубль подешевел в пятницу против основных конкурентов. После 4-х подряд недель устойчивого роста рубль наконец-то по итогам недели подешевел.

Торговый объем в паре доллар/рубль составил 132,5 млрд рублей по сравнению с 132,7 млрд рублей в предыдущий торговый день. Три дня подряд мы наблюдали объемы выше 100 млрд.

Торговый объем в паре евро/рубль составил 48,2 млрд рублей против 47,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 33,2 млрд рублей против 34,7 млрд рублей в предыдущий день.

В юане мы постоянно отмечаем повышенные объемы торгов. Это может быть связано, с одной стороны, с началом работы параллельного импорта, с другой стороны, со спекуляциями после комментариев главы Минфина Антона Силуанова, который в рамках РСПП заявил, что новое бюджетное правило может подразумевать интервенции против рубля за счет покупок валют дружественных стран. Естественно, спекулянты выбрали наиболее ликвидную валюту из списка дружественных – юань.

На следующей неделе Правительство планирует рассмотреть вопросы, связанные с курсообразованием. Если будет найден механизм, с помощью которого можно будет начать интервенции против укрепления рубля в дружественных валютах, то курс USDRUB может в июле закрепиться выше 50,00, даже под давлением предложения валюты со стороны сырьевых экспортеров с потенциалом уже в следующем месяце вернуться выше 60 за доллар.

На 19:10 мск:

EUR/USD — 1,0406 (-0,74%), с начала года -8,5%

GBP/USD — 1,2056 (-1,00%), с начала года -10,9%

USD/JPY — 135,29 (-0,32%), с начала года +17,6%

Индекс доллара — 105,333 (+0,62%), с начала года +10,1%

USD/RUB (Мосбиржа) — 54,5 (+5,93%), с начала года -27,5%

EUR/RUB (Мосбиржа) — 56,54 (+5,31%), с начала года -33,9%

На 19:00 мск:

Индекс МосБиржи — 2 206,61 п. (+0,08%), с нач. года -41,7%

Индекс РТС — 1 276,55 п. (-5,09%), с нач. года -20,0%

Дивидендная доходность индекса МосБиржи составляет 8,3 %. Индекс торгуется с коэффициентом 3,8 к прибыли за прошедший год (P/E) и с коэффициентом 3,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые события дня

В Евросоюзе в ближайшем будущем не получится запустить обсуждаемый участниками ЕС механизм по введению потолка цен на российскую нефть, сообщило агентство Bloomberg со ссылкой на конфиденциальные источники.

Правительство приняло постановление о переводе в рубли пошлин на экспорт зерна, подсолнечного масла и шрота из России. В рамках перевода пошлин на рубли базовая цена для расчета экспортной пошлины на пшеницу составит 15 000 рублей за тонну, на ячмень и кукурузу - 13 875 рублей за тонну, на подсолнечное масло - 82 500 рублей за тонну, на шрот - 13 875 рублей за тонну. Для перевода в рубли в формулу расчета пошлин «среднеарифметический курс доллара США по отношению к рублю», устанавливаемый ЦБ РФ за 5 рабочих дней, предшествующих дате расчета ставки вывозной таможенной пошлины на зерновые культуры.

Итоги российского рынка

Из 10 отраслевых индексов 7 выросли и 3 снизились по итогам дня. В лидерах роста строительный сектор (+6%), в лидерах снижения индекс «Металлов и добычи».

В нефтегазовом секторе в лидерах снижения были бумаги «Газпрома» и «Татнефти» (префы). «Газпром» все еще под давлением разочарования решением акционеров «Газпрома» не выплачивать дивиденды за 2021 г. Российская Федерация, как владелец контрольного пакета акций «Газпрома», идентичную планировавшимся дивидендам сумму она заберет в бюджет в форме повышенного НДПИ. Накануне вечером стало известно, что «Газпром» в сентябре—ноябре доплатит НДПИ на общую сумму почти 1,25 трлн рублей — то есть примерно столько же, сколько планировал распределить между акционерами в виде дивидендов (1,244 трлн руб.).

А вот в лидерах роста в секторе стали бумаги «Сургутнефтегаза»-ао. Бумага по темам вошла в ТОП-3 лидеров роста среди всех акций московской площадки. Акционеры «Сургутнефтегаза» по итогам ГОСА одобрили дивиденды в 4,73 рубля на привилегированную акцию и 0,8 рубля на обыкновенную. Лица, имеющие право на получение дивидендов, определяются на 20 июля, купить акции нужно до 18 июля. На дивиденды компания направляет 12,7% чистой прибыли по РСБУ за 2021 г. (10,5% чистой прибыли по РСБУ в прошлом году по итогам 2020г.: тогда это было 6,72 руб. на преф и 0,7 руб. на обычку). Совет директоров компании еще 19 мая рекомендовал выплатить именно такие дивиденды, которые были утверждены в итоге акционерами. Поэтому событие, по сути, новостью не являлось, однако после вчерашнего решения акционеров «Газпрома» не платить рекомендованные советом директоров дивиденды за 2021 год, новость стала облегчением для инвесторов. Акции 18 мая закрылись на уровне 23,4 руб. (обычка) и 33,3 руб. (преф). Тогда дивдоходность составляла 3,4% и 14,2% соответственно. По текущим котировкам обычка с того момента выросла в цене на 11,2%, префы подорожали на 8,6%.

Среди «Электроэнергетиков» лидировали бумаги «Интер РАО» и ФСК ЕЭС. Бумаги «Русгидро» прибавили в цене порядка 2%. Акционеры «РусГидро» одобрили дивиденды за 2021 г. в размере 0,053 руб. на акцию. Дивидендная отсечка установлена на 10 июля. Мы позитивно оцениваем факт выплаты дивидендов. Общая сумма выплат составит 23,3 млрд руб., что составляет 55,3% чистой прибыли по МСФО. Текущая дивидендная политика компании предусматривает выплату акционерам 50% скорректированной чистой прибыли, но не ниже среднего значения за последние три года. Текущая дивидендная доходность составляет около 6,6%. В целом к достоинствам компании можно уникальность бизнес-модели (80% генерации приходится и гидроэнергетику, что обеспечивает низкие издержки), прозрачную стратегию развития, предусматривающую расширение бизнеса и финансовую устойчивость (чистый долг/EBITDA менее 1,5), компания также имеет стабильную дивидендную политику. У нас есть актуальная инвестиционная идея по акциям компании, цель 1,11 руб.

В «Телекомах» в плюсе все эмитенты. Лидировали обычка и префы «Ростелекома». Акционеры компании приняли решение о выплате дивидендов по итогам 2021 года в размере 4,56 рубля на каждую обыкновенную и привилегированную акции.

Среди компонентов индекса «Металлов и добычи» в плюсе день завершили только обыкновенные акции «ММК». Золотодобытчики, «Распадская» и «Алроса» в лидерах снижения. Акционеры «Мечела» утвердили решение не выплачивать дивиденды на обыкновенные и привилегированные акции за 2021 год.

В финансовом секторе в лидерах роста были обычка и префы Сбербанка. Накануне в рамках всеобщего обвала рынка эти бумага были аутсайдерами в секторе, а в пятницу восстанавливали потери.

В потребительском секторе тяжеловесы типа «Магнита» и X5 Retail остались в минусе. Большинство эмитентов завершили день в положительной зоне.

В отраслевом индексе «Химии и нефтехимии» также в плюсе было большинство эмитентов. Лидировал «Акрон», а вот бумаги «Фосагро», разочаровавшись тем, что на этой неделе не удалось взять ключевой уровень 8000 рублей за акцию, подешевели на 1%.

В IT-секторе второй день подряд в лидерах расписки HeadHunter. Бумаги «Яндекса» были единственными в красной зоне по итогам дня.

В строительном секторе все девелоперы прибавили в цене.

В транспортном секторе «Совкомфлот», изрядно просевший в предыдущие дни, оказался лидером роста. Среди всех представителей сектора только расписки Globaltrans подешевели на 1,6%.

По итогам дня из 42 акций индекса МосБиржи: 25 подорожали и 17 подешевели.

34,9 % компаний индекса торгуются выше своей 50-дневной МА, 23,3 % торгуются выше своей 100-дневной МА, 7,0 % торгуются выше своей 200-дневной МА.

Внешний фон

Stoxx Europe 600 провел сессию пятницы, торгуясь внутри диапазона четверга и неподалеку от годовых минимумов. Индекс закрыл снижением четвертую неделю из последних пяти, а также наихудшее полугодие с 2008 года.

С точки зрения форвардного коэффициента «P/E» рынок акций Европы выглядит привлекательно, однако ситуация может измениться, если аналитики начнут понижать прогнозы по прибыли европейских компаний. Скоро стартует сезон корпоративной отчетности, который может показать замедление потребительских расходов и увеличение расходов корпораций на фоне высокой инфляции.

Такие перспективы выглядят весьма вероятными на фоне высоких цен на энергоносители, необходимости повышать заработные платы, перебоев с поставками и роста логистических расходов.

Из опубликованных сегодня данных выяснилось, что инфляция в зоне евро ускорилась в июне до нового рекорда на уровне 8,6% с 8,1% в мае.

Акции шведского риелтора SBB подскочили на 10% с лишним после публикации сильного отчета за 2021 год. Акции нидерландского производителя чипов ASML теряли 5,6% на фоне общей слабости сектора полупроводников.

Дивидендная доходность Stoxx Europe 600 составляет 3,6 %. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 15,3 % компаний индекса торгуются выше своей 50-дневной МА, 17,8 % торгуются выше своей 100-дневной МА, 18,3 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 1 000,67 п. (-1,24%), с нач. года -18,8%

Stoxx Europe 600 — 407,13 п. (-0,02%), с нач. года -16,5%

DAX — 12 813,03 п. (+0,23%), с нач. года -19,3%

FTSE 100 — 7 168,65 п. (-0,01%), с нач. года -3,2%

В первой половине торговой сессии пятницы, 1 июля, S&P 500 незначительно снижался на фоне слабеющей макроэкономической статистики и медвежьих комментариев со стороны ведущих банков Wall Street.

Гособлигации США заметно дорожали на фоне усиления спроса на защитные активы, и доходность 10-летних бумаг, которая еще вчера превышала 3%, сегодня резко снизилась в область 2,80%. Иными словами, фон остается негативным, и как-то его разнообразить, вероятно, сможет сезон корпоративной отчетности за II кв., который начнется через пару недель.

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:20 мск снижались 7 из 11 основных секторов индекса.

Наилучшую динамику показывали производство товаров длительного пользования (+0,88%), недвижимость (+0,77%) и ЖКХ (+0,51%). Главными аутсайдерами выступали производство материалов (-1,20%), энергетика (-0,89%) и ИТ (-0,82%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,9 к прибыли за прошедший год (P/E) и с коэффициентом 15,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 15,5 % компаний индекса торгуются выше своей 50-дневной МА, 13,7 % торгуются выше своей 100-дневной МА, 22,4 % торгуются выше своей 200-дневной МА.

На 19:10 мск:

S&P 500 — 3 768,87 п. (-0,44%), с нач. года -20,9%

VIX — 27,80 п. (-0.91 пт), с нач. года +10.58 пт

MSCI World — 2 546,19 п. (-1,10%), с нач. года -21,2%

Котировки нефти Brent и WTI могут закрыть снижением третью неделю подряд на фоне усиления рисков глобальной рецессии. Тем не менее цены на нефть остаются на очень высоких уровнях на фоне глобального дефицита предложения, снижения добычи в Ливии на 2/3 и усиления экономической и прочей активности в Китае после ослабления ограничительных мер.

Спрос на нефть остается высоким, на что указывает устойчивая бэквордация фьючерсной кривой и премия физической нефти к фьючерсам.

На 19:10 мск:

Brent, $/бар. — 111,62 (+2,38%), с нач. года +43,5%

WTI, $/бар. — 108,59 (+2,68%), с нач. года +44,4%

Urals, $/бар. — 79,77 (-0,96%), с нач. года +3,9%

Золото, $/тр. унц. — 1 803,32 (-0,22%), с нач. года -1,4%

Серебро, $/тр. унц. — 19,81 (-2,30%), с нач. года -14,0%

Алюминий, $/т — 2 445,00 (+2,59%), с нач. года -12,9%

Медь, $/т — 8 055,00 (+1,15%), с нач. года -17,1%

Никель, $/т — 21 890,00 (-0,03%). с нач. года +5,5%

Российский рубль

Рубль подешевел в пятницу против основных конкурентов. После 4-х подряд недель устойчивого роста рубль наконец-то по итогам недели подешевел.

Торговый объем в паре доллар/рубль составил 132,5 млрд рублей по сравнению с 132,7 млрд рублей в предыдущий торговый день. Три дня подряд мы наблюдали объемы выше 100 млрд.

Торговый объем в паре евро/рубль составил 48,2 млрд рублей против 47,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 33,2 млрд рублей против 34,7 млрд рублей в предыдущий день.

В юане мы постоянно отмечаем повышенные объемы торгов. Это может быть связано, с одной стороны, с началом работы параллельного импорта, с другой стороны, со спекуляциями после комментариев главы Минфина Антона Силуанова, который в рамках РСПП заявил, что новое бюджетное правило может подразумевать интервенции против рубля за счет покупок валют дружественных стран. Естественно, спекулянты выбрали наиболее ликвидную валюту из списка дружественных – юань.

На следующей неделе Правительство планирует рассмотреть вопросы, связанные с курсообразованием. Если будет найден механизм, с помощью которого можно будет начать интервенции против укрепления рубля в дружественных валютах, то курс USDRUB может в июле закрепиться выше 50,00, даже под давлением предложения валюты со стороны сырьевых экспортеров с потенциалом уже в следующем месяце вернуться выше 60 за доллар.

На 19:10 мск:

EUR/USD — 1,0406 (-0,74%), с начала года -8,5%

GBP/USD — 1,2056 (-1,00%), с начала года -10,9%

USD/JPY — 135,29 (-0,32%), с начала года +17,6%

Индекс доллара — 105,333 (+0,62%), с начала года +10,1%

USD/RUB (Мосбиржа) — 54,5 (+5,93%), с начала года -27,5%

EUR/RUB (Мосбиржа) — 56,54 (+5,31%), с начала года -33,9%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба