5 июля 2022 Открытие Сыроваткин Олег

Цены на драгоценные металлы на прошедшей неделе умеренно снижались под влиянием укрепления курса доллара США. Расходы на незавершенное строительство и индикатор деловой активности в США показали падение, усиливая опасения наступления рецессии в экономике, при этом инфляция пока сохраняется на высоком уровне. Завершение квартала привело к ребалансировке портфелей крупных инвесторов, что также оказало негативное влияние на цены. Промышленные драгоценные металлы слабели сильнее, чем рынок золота ввиду остающегося интереса к диверсификации портфелей в пользу защитных инструментов.

Текущая неделя пройдет под знаком публикации индексов цен и деловой активности, протоколов FOMC и ЕЦБ, а также многочисленных выступлений представителей регуляторов. Это может повысить волатильность на рынках драгоценных металлов. Однако, постепенное наступление сезона отпусков и спад интереса к физическому металлу в целом сдерживают торговую активность на рынках драгметаллов.

На прошедшей неделе состоялся форум ЕЦБ, в ходе которого главы ФРС США, ЕЦБ и Банка Англии высказали мнение, что период высокой инфляции окажется продолжительным. Подобные заявления закрепляют высокие инфляционные ожидания. По некоторым оценкам текущее десятилетие в целом станет периодом повышенной инфляции. Предпосылки к этому кроются как в начавшихся процессах деглобализации, так и в демографии, изменения в которых ведут к долгосрочным последствиям.

В ходе форума глава ФРС Джером Пауэлл сообщил, что пандемия COVID-19 высвободила совершенно разные экономические силы, и пока неясно, сможет ли экономика США вернуться к доковидному равновесию. Задачей регулятора является нахождение ценовой стабильности «в этой новой экономике». Экономика США имеет хорошие позиции для того, чтобы справиться с ужесточением политики, и ФРС ожидает, что она продолжит расти, однако гарантий «мягкой посадки» дать не может.

Глава ФРБ Нью-Йорка Джон Уильямс сообщил, что ФРС обсудит очередное крупное повышение базовой процентной ставки на июльском заседании. Будет обсуждаться повышение на 0,5% или 0,75%, но решение будет принято на основании статистических данных по экономике США. По его словам, следует повысить ставку в 2022 г. до 3,5%, а в какой-то момент в 2023 г. она дойдет до 4%.

Глава ФРБ Кливленда Лоретта Местер намерена поддержать повышение ставки ФРС на 0,75%, если ситуация в экономике США не изменится. Она считает, что существует риск экономической рецессии из-за политики ужесточения ФРС и ожидает темпы роста ВВП в 2022 г. ниже 2%.

Согласно прогнозам Fed Fund Rate, данными членами Комитета по открытому рынку ФРС (dot plot), опубликованному по итогам июньского заседания, большинство представителей ФРС ожидают, что ставка составит не менее 3,375% к концу текущего года. Следующее заседание намечено на 26-27 июля.

В ходе форума ЕЦБ глава банка Кристин Лагард сообщила коллегам, что мировая экономика вряд ли вернется к низкоинфляционной среде, в которой находилась в последние десять лет. Силы, высвобожденные в результате пандемии COVID-19 и масштабного геополитического шока, поменяют ландшафт, в котором мы будем находиться. Она также сообщила, что ЕЦБ продолжит нормализацию политики и сделает все возможное, чтобы вернуть инфляцию в еврозоне к целевому показателю ЦБ. Банк намерен повысить процентные ставки на 0,25% в июле, а также готов к более резкому ужесточению для сдерживания роста инфляции.

При этом риски долгового кризиса в еврозоне остаются повышенными, в связи с чем ЕЦБ будет придерживаться гибкого подхода к реинвестированию поступлений от погашения ценных бумаг в рамках программы Pandemic Emergency Purchase Programme (PEPP). Чистый выкуп бумаг в рамках PEPP, созданный в условиях пандемии COVID-19, был завершен в марте. По сути, банк обещает безграничный инструмент обеспечения контроля доходностей облигаций стержневой и периферийной Европы, что многие рассматривают в качестве завуалированного количественного смягчения.

Аналитики Morgan Stanley полагают, что в условиях рекордной инфляции ЕЦБ будет поднимать ставку по депозитам на каждом из следующих заседаний в этом году и доведет ее до 0,75% в декабре с текущего уровня в минус 0,5%. Они допускают, однако, что ЕЦБ может остановить повышение ставки в случае существенного ухудшения экономического прогноза.

В то же время интерес центральных банков к закупкам золота в золотовалютные резервы остается высоким. Во 2 квартале ЦБ Ирака увеличил золотовалютные резервы на 35% или 34 тонны до 130,4 тонн. ЦБ Эфиопии повысил премию на закупку золота местного производства небольшими производителями на 6% до 35% к мировым ценам. Доля небольших производителей составляет 65% от общего производства золота в Эфиопии (около 3 тонн).

По оценке Департамента промышленности, науки, энергетики и ресурсов правительства Австралии (DISER), центральные банки в 2022 г. закупят 486 тонн золота в резервы (456 тонн в 2021 г.). К 2027 г. официальный спрос на золото может вырасти до 554 тонн.

Спрос на физические металлы в Азии в прошедший период оставался стабильным. Правительство Индии повысило налог на импорт золота с 7,5% до 12,5% в попытке ограничить импорт, негативно влияющий на курс рупии. В 2021 г. Индия импортировала около 925 тонн золота, что в 2,6 раза больше, чем в 2020 г.

В Китае спрос на золото в июле немного снизился в связи с объявлением новых карантинных ограничений. Средние объемы торгов золотом на Шанхайской бирже SGE с начала июля понизились.

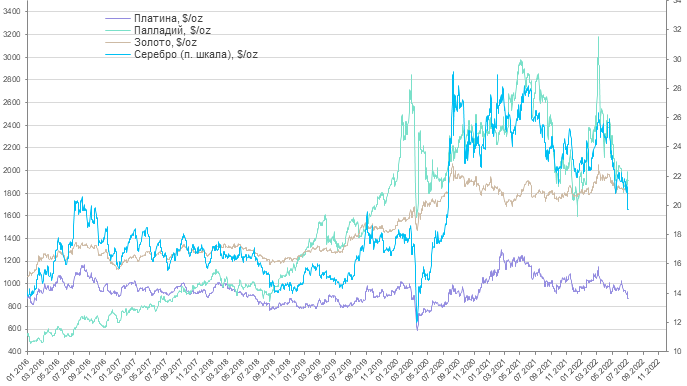

Цены на золото на прошедшей неделе проваливались до сильного уровня поддержки $1 785/унц в результате ребалансировки портфелей крупными инвесторами. Однако после этого произошел довольно резкий отскок цены вверх до $1 810/унц на вероятном закрытии коротких позиций. Переток средств в фондовый рынок из рынка золота возобновился.

По данным WGC, сокращение запасов в ETF, инвестирующих в золото, на 25-й неделе, закончившейся 24 июня, составило 18,8 тонн. Общий уровень запасов в ETF составляет 3 799,3 тонны золота. Снижение запасов наблюдалось в европейских и североамериканских ETF, запасы в азиатских ETF выросли.

Цены на серебро на прошедшей неделе упали от $20,87/унц до $19,40/унц, после чего подросли до $19,89/унц. Соотношение цен между золотом и серебром (gold/silver ratio) достигло 90,71 (среднее значение за 5 лет — 79,50), что стало максимумом за последние два года. Следующей целью движения gold/silver ratio может быть 93,3. Соотношение платина/серебро составило 44,40 (среднее значение за 5 лет — 57).

Цены на платину в прошедший период упали от $928/унц до $853/унц, после чего стабилизировались вблизи уровня $874/унц. Цены на палладий понизились от $2 000/унц до $1 925/унц, высокая волатильность сохранялась. Спред между золотом и платиной составил $925/унц, между палладием и платиной – $1 042/унц.

Снижающийся промышленный спрос на платиноиды способствовал падению цен. Компания General Motors сообщила, что почти 100 тыс. автомобилей остались в незавершенном производстве из-за проблем с цепочками поставок комплектующих.

Компания Sibanye Stillwater представила обновленную информацию о влиянии наводнения в Монтане (США) на свои предприятия. Сообщалось, что наводнения ограничили доступ к руднику Stillwater. Также было подтверждено, что несколько мостов вблизи рудника были повреждены, а главная дорога из Ная в Стилуотер сильно разрушена оползнями. Это означает, что доступ к руднику остается ограниченным и требует изменения маршрута водопровода, хвостохранилищ и других трубопроводов. Начались восстановительные работы, но ожидается, что добыча на Stillwater будет приостановлена еще примерно на четыре-шесть недель. Рудник Stillwater производит примерно 60% (около 74 тыс. унций) всех МПГ, производимых на американских предприятиях компании Sibanye Stillwater.

Совет ЕС по окружающей среде одобрил проект Еврокомиссии (ЕК) по сокращению до нуля выбросов CO2 от новых автомобилей начиная с 2035 г. Данное предложение согласовано 27 государствами-членами Евросоюза в рамках климатического плана "Fit for 55", который предусматривает, что сокращение выбросов парниковых газов к 2030 г. должно составить 55% по сравнению с 90-ми годами. К 2050 г. планируется прийти к климатической нейтральности. Согласованные Советом ЕС меры предстоит обсуждать с Европейским парламентом, который также принял свое постановление по предложению ЕК. Принятие проекта и его претворение в жизнь потенциально может привести к потере около 38,5% или 1 млн унций потребления платины со стороны мировой автомобильной промышленности.

Текущая неделя пройдет под знаком публикации индексов цен и деловой активности, протоколов FOMC и ЕЦБ, а также многочисленных выступлений представителей регуляторов. Это может повысить волатильность на рынках драгоценных металлов. Однако, постепенное наступление сезона отпусков и спад интереса к физическому металлу в целом сдерживают торговую активность на рынках драгметаллов.

На прошедшей неделе состоялся форум ЕЦБ, в ходе которого главы ФРС США, ЕЦБ и Банка Англии высказали мнение, что период высокой инфляции окажется продолжительным. Подобные заявления закрепляют высокие инфляционные ожидания. По некоторым оценкам текущее десятилетие в целом станет периодом повышенной инфляции. Предпосылки к этому кроются как в начавшихся процессах деглобализации, так и в демографии, изменения в которых ведут к долгосрочным последствиям.

В ходе форума глава ФРС Джером Пауэлл сообщил, что пандемия COVID-19 высвободила совершенно разные экономические силы, и пока неясно, сможет ли экономика США вернуться к доковидному равновесию. Задачей регулятора является нахождение ценовой стабильности «в этой новой экономике». Экономика США имеет хорошие позиции для того, чтобы справиться с ужесточением политики, и ФРС ожидает, что она продолжит расти, однако гарантий «мягкой посадки» дать не может.

Глава ФРБ Нью-Йорка Джон Уильямс сообщил, что ФРС обсудит очередное крупное повышение базовой процентной ставки на июльском заседании. Будет обсуждаться повышение на 0,5% или 0,75%, но решение будет принято на основании статистических данных по экономике США. По его словам, следует повысить ставку в 2022 г. до 3,5%, а в какой-то момент в 2023 г. она дойдет до 4%.

Глава ФРБ Кливленда Лоретта Местер намерена поддержать повышение ставки ФРС на 0,75%, если ситуация в экономике США не изменится. Она считает, что существует риск экономической рецессии из-за политики ужесточения ФРС и ожидает темпы роста ВВП в 2022 г. ниже 2%.

Согласно прогнозам Fed Fund Rate, данными членами Комитета по открытому рынку ФРС (dot plot), опубликованному по итогам июньского заседания, большинство представителей ФРС ожидают, что ставка составит не менее 3,375% к концу текущего года. Следующее заседание намечено на 26-27 июля.

В ходе форума ЕЦБ глава банка Кристин Лагард сообщила коллегам, что мировая экономика вряд ли вернется к низкоинфляционной среде, в которой находилась в последние десять лет. Силы, высвобожденные в результате пандемии COVID-19 и масштабного геополитического шока, поменяют ландшафт, в котором мы будем находиться. Она также сообщила, что ЕЦБ продолжит нормализацию политики и сделает все возможное, чтобы вернуть инфляцию в еврозоне к целевому показателю ЦБ. Банк намерен повысить процентные ставки на 0,25% в июле, а также готов к более резкому ужесточению для сдерживания роста инфляции.

При этом риски долгового кризиса в еврозоне остаются повышенными, в связи с чем ЕЦБ будет придерживаться гибкого подхода к реинвестированию поступлений от погашения ценных бумаг в рамках программы Pandemic Emergency Purchase Programme (PEPP). Чистый выкуп бумаг в рамках PEPP, созданный в условиях пандемии COVID-19, был завершен в марте. По сути, банк обещает безграничный инструмент обеспечения контроля доходностей облигаций стержневой и периферийной Европы, что многие рассматривают в качестве завуалированного количественного смягчения.

Аналитики Morgan Stanley полагают, что в условиях рекордной инфляции ЕЦБ будет поднимать ставку по депозитам на каждом из следующих заседаний в этом году и доведет ее до 0,75% в декабре с текущего уровня в минус 0,5%. Они допускают, однако, что ЕЦБ может остановить повышение ставки в случае существенного ухудшения экономического прогноза.

В то же время интерес центральных банков к закупкам золота в золотовалютные резервы остается высоким. Во 2 квартале ЦБ Ирака увеличил золотовалютные резервы на 35% или 34 тонны до 130,4 тонн. ЦБ Эфиопии повысил премию на закупку золота местного производства небольшими производителями на 6% до 35% к мировым ценам. Доля небольших производителей составляет 65% от общего производства золота в Эфиопии (около 3 тонн).

По оценке Департамента промышленности, науки, энергетики и ресурсов правительства Австралии (DISER), центральные банки в 2022 г. закупят 486 тонн золота в резервы (456 тонн в 2021 г.). К 2027 г. официальный спрос на золото может вырасти до 554 тонн.

Спрос на физические металлы в Азии в прошедший период оставался стабильным. Правительство Индии повысило налог на импорт золота с 7,5% до 12,5% в попытке ограничить импорт, негативно влияющий на курс рупии. В 2021 г. Индия импортировала около 925 тонн золота, что в 2,6 раза больше, чем в 2020 г.

В Китае спрос на золото в июле немного снизился в связи с объявлением новых карантинных ограничений. Средние объемы торгов золотом на Шанхайской бирже SGE с начала июля понизились.

Цены на золото на прошедшей неделе проваливались до сильного уровня поддержки $1 785/унц в результате ребалансировки портфелей крупными инвесторами. Однако после этого произошел довольно резкий отскок цены вверх до $1 810/унц на вероятном закрытии коротких позиций. Переток средств в фондовый рынок из рынка золота возобновился.

По данным WGC, сокращение запасов в ETF, инвестирующих в золото, на 25-й неделе, закончившейся 24 июня, составило 18,8 тонн. Общий уровень запасов в ETF составляет 3 799,3 тонны золота. Снижение запасов наблюдалось в европейских и североамериканских ETF, запасы в азиатских ETF выросли.

Цены на серебро на прошедшей неделе упали от $20,87/унц до $19,40/унц, после чего подросли до $19,89/унц. Соотношение цен между золотом и серебром (gold/silver ratio) достигло 90,71 (среднее значение за 5 лет — 79,50), что стало максимумом за последние два года. Следующей целью движения gold/silver ratio может быть 93,3. Соотношение платина/серебро составило 44,40 (среднее значение за 5 лет — 57).

Цены на платину в прошедший период упали от $928/унц до $853/унц, после чего стабилизировались вблизи уровня $874/унц. Цены на палладий понизились от $2 000/унц до $1 925/унц, высокая волатильность сохранялась. Спред между золотом и платиной составил $925/унц, между палладием и платиной – $1 042/унц.

Снижающийся промышленный спрос на платиноиды способствовал падению цен. Компания General Motors сообщила, что почти 100 тыс. автомобилей остались в незавершенном производстве из-за проблем с цепочками поставок комплектующих.

Компания Sibanye Stillwater представила обновленную информацию о влиянии наводнения в Монтане (США) на свои предприятия. Сообщалось, что наводнения ограничили доступ к руднику Stillwater. Также было подтверждено, что несколько мостов вблизи рудника были повреждены, а главная дорога из Ная в Стилуотер сильно разрушена оползнями. Это означает, что доступ к руднику остается ограниченным и требует изменения маршрута водопровода, хвостохранилищ и других трубопроводов. Начались восстановительные работы, но ожидается, что добыча на Stillwater будет приостановлена еще примерно на четыре-шесть недель. Рудник Stillwater производит примерно 60% (около 74 тыс. унций) всех МПГ, производимых на американских предприятиях компании Sibanye Stillwater.

Совет ЕС по окружающей среде одобрил проект Еврокомиссии (ЕК) по сокращению до нуля выбросов CO2 от новых автомобилей начиная с 2035 г. Данное предложение согласовано 27 государствами-членами Евросоюза в рамках климатического плана "Fit for 55", который предусматривает, что сокращение выбросов парниковых газов к 2030 г. должно составить 55% по сравнению с 90-ми годами. К 2050 г. планируется прийти к климатической нейтральности. Согласованные Советом ЕС меры предстоит обсуждать с Европейским парламентом, который также принял свое постановление по предложению ЕК. Принятие проекта и его претворение в жизнь потенциально может привести к потере около 38,5% или 1 млн унций потребления платины со стороны мировой автомобильной промышленности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба