Факторы инвестиционной привлекательности

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний.

Доказанные и вероятные запасы по международной классификации являются крупнейшими в мире, составляют 104 миллиона унций.

Компания недооценена к иностранным аналогам с точки зрения соотношения капитализации к запасам. Учитывая роль золота в мировой экономике и финансах, это делает вложения в бумаги Полюса актуальным вариантом хеджирования средне- и долгосрочных инфляционных и кредитных рисков безотносительно кратко- и среднесрочных шоков.

Мы полагаем, что глобальный спрос на драгоценные металлы и камни останется стабильно высоким. Консервативные прогнозы Союза золотопромышленников РФ отражают ожидания ситуации, когда производство золота будет отставать от прироста мирового ВВП.

Второй фактор поддержки цен на драгметаллы – накопленные дисбалансы мировой товарной и денежной массы, сформированные в ходе длительного периода мягкой и сверхмягкой денежно-кредитной политики ведущих ЦБ зрелых экономик.

С точки зрения оценки рублевых цен на золото на российском рынке, важно отметить, что они существенно отклонились от уровней, обусловленных средне- и долгосрочной срочной динамикой инфляции в РФ. Эта ситуация опосредованно стимулирует спрос на акции Полюса.

Ограничения в импорте российской нефти странами ЕС и США транслировались в опасения дефицита и рост цен, который компенсировал падение продаж в натуральном выражении. Полагаем, схожими для рынка будут и итоги ограничений импорта золота из РФ странами G7.

Полюс не планирует активизацию капвложений в ближайшие годы, капзатраты на 2022–2023 гг. оцениваются в $1,1–$1,15 млрд. Увеличение капзатрат, связанное с реализацией проекта Сухого Лога, приходится в основном на постпрогнозный период. Ситуация позволяет рассчитывать на сохранение компанией позитивной для инвесторов статистики EBITDA и дивидендных выплат.

Основные предположения в прогнозе

Представленные ниже оценки базируются на прогнозе стоимости золота на конец 2022 г. в $1900 за унцию при курсе USDRUB в 70 руб. за единицу американской валюты.

Власти РФ в последние недели, как представляется, дали рынку четкий сигнал о том, что дальнейшее укрепление курса российской валюты нежелательно. На данный момент на рынке наблюдается ослабление валютного и финансового регулирования при ограниченном инфляционной статистикой потенциале смягчения денежно-кредитной политики ЦБ. Такая комбинация факторов, как показывает практика применения стимулирующих мер на рынках, схожих с российским по уровню инвестиционных рейтингов и процентных ставок, ведет к повышению оценочных рисков по национальной валюте, что неблагоприятно для её курса.

Важно отметить, что динамика рублевых цен на золото и курса рубля к валютам ряда крупных развивающихся экономик к началу текущей недели существенно отклонилась от фундаментальных, обусловленных динамикой ряда ключевых макроэкономических показателей.

Долгосрочные перспективы курса рубля, с учетом средне- и долгосрочных макроэкономических трендов РФ, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55–70 руб. за единицу американской валюты.

Востребованность вложений в золото, как в инструмент защиты от рисков инфляционного обесценения активов, представляется по-прежнему актуальной. В рамках прогнозного периода 2022-2027 гг. ожидаем сохранения значимых проинфляционных тенденций в экономике. Эти тенденции представляются результатом сверхмягкой стимулирующей долговой рынок денежно-кредитной политики ФРС, ЕЦБ и Банка Японии. Они также представляются следствием спада в инвестициях под влиянием опасений, связанных с ситуацией на долговом рынке после шока 2008 г. Для решения проблемы инфляции необходимо значительное и устойчивое снижение долговой нагрузки в развитых странах.

В рамках базового сценария ожидаем среднегодового роста цен в 2022-2027 гг. на уровне 15% против 2% и 18% в 2013-2021 гг. и 2002-2021 гг., соответственно.

В рамках публиковавшихся в последние годы прогнозов менеджмента, ожидаем запуска разработки месторождения Сухой Лог в 2025-2026 гг. и роста под влиянием этого фактора добычи на 1,6-1,8 млн унций в год. Целевой уровень добычи на 2026 г. - 4,5 млн унций. По данным менеджмента, указанный уровень в 4,5 млн, с учетом ожидаемого естественного падения добычи у других крупных производителей, позволит компании выйти в первую тройку мировых лидеров по объему добычи.

Операционные показатели и прогнозы

Полюс за 2021 г. снизил производство золота на 2%, до 2,72 млн унций, с 2,76 млн годом ранее. Производство золота доре сократилось на 2%, до 2,73 млн унций. Разница между общим производством золота и золота доре отражает запасы на аффинажных заводах, которые будут использованы в 2022 г.

Сокращение обусловлено главным образом динамикой производства на месторождении Олимпиада и снижением среднего содержания в переработке, что отчасти нивелировано ростом производства на Наталкинском и Вернинском месторождениях.

Согласно мартовским оценкам Союза золотопромышленников, предприятия России по итогам 2022 г. могут снизить производство золота из минерального сырья (добычу) приблизительно на 10%, до 301 тонны. Причина, по данным организации, нарушение логистических цепочек поставок техники и оборудования, закрытие экспорта золота в недружественные страны и неопределенность со спросом на золото внутри России.

Тем не менее, с учетом статистики смежных рынков, полагаем, что отрасль золотодобычи сумеет, по крайней мере частично, преодолеть в 2022 г. негативный оценочный эффект нерыночных факторов, обозначенный выше. Прогноз добычи Полюса в 2022 г. составляет 2,58 млн унций. Это близко к среднему за 2018-2021 гг. уровню добычи компании.

Компания Полюс сообщила, что приняла решение не публиковать производственные результаты и финансовую отчетность за I кв. 2022 г. и переходит от квартального к полугодовому раскрытию производственных результатов и консолидированной финансовой отчетности, начиная с первого полугодия 2022 г.

Финансовые показатели и прогнозы

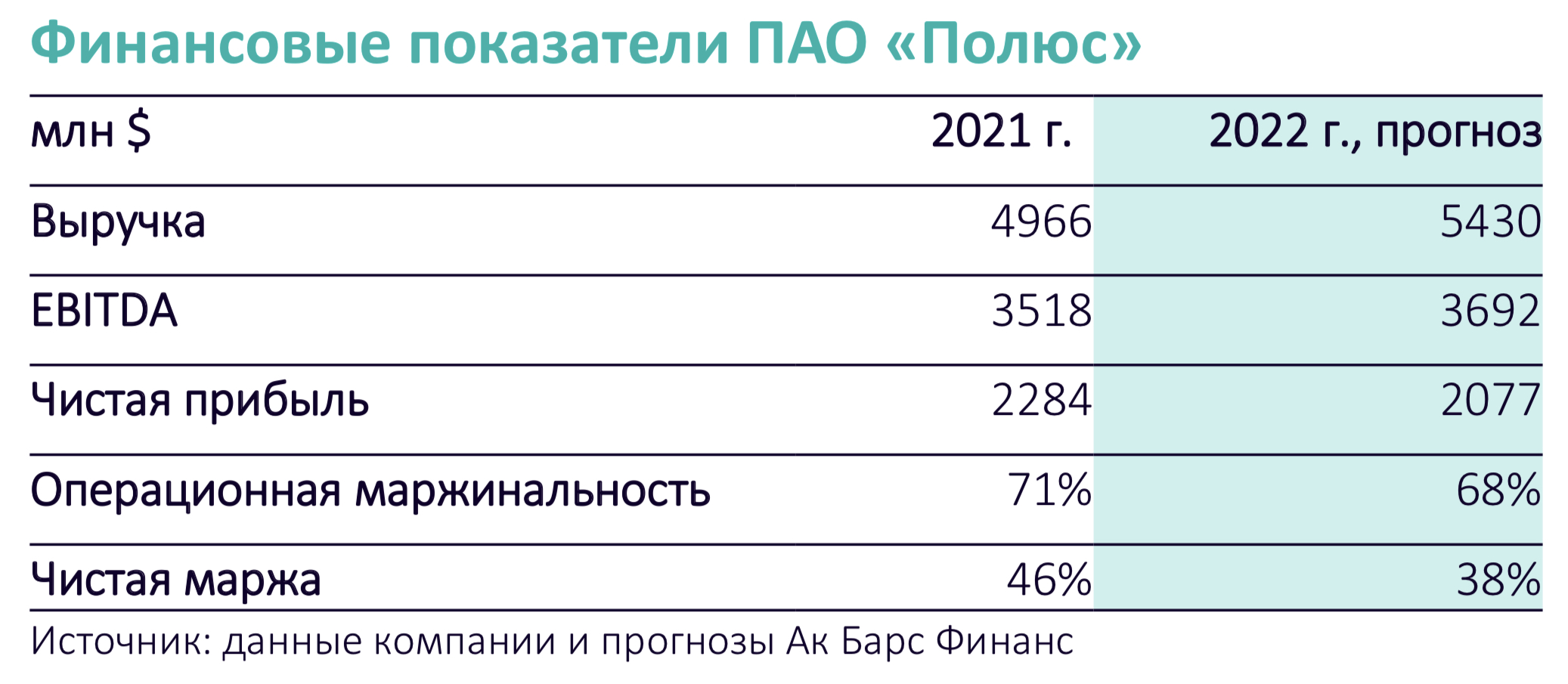

Прибыль Полюса за 2021 г. выросла на 38%, до $2,28 млрд, с $1,6 млрд годом ранее. Выручка снизилась на 1%, до $4,966 млрд. Показатель ТСС (общие денежные затраты) группы вырос на 12% и составил $405 на унцию. Скорректированный показатель EBITDA за 2021 г. составил $3,52 млрд, что на 5% ниже показателя 2020 г. Снижение обусловлено сокращением объёмов реализации золота и увеличением ТСС на унцию. Чистый долг на конец 2021 г. составил около $2,2 млрд, что на 11% меньше по сравнению с аналогичным периодом предыдущего года. Отношение чистого долга к EBITDA составило комфортные, с точки зрения дивидендной политики, 0,6x против 0,7х в 2020 г.

В рамках обозначенных выше оценок ожидаем, что по итогам 2022 г. выручка, EBITDA и чистая прибыль компании составят $5,427 млрд, $3,692 млрд и $2,076 млрд.

В июле компания завершит выкуп с открытого рынка обыкновенных акций в объеме, анонсированном в начале года на уровне $0,2 млрд или более 1,4% от акционерного капитала. По итогам 2021 и 2022 гг. ожидаем выплат компанией суммарных дивидендов в размере, соответственно, $7,75 и $8,14 на акцию.

Совет директоров Полюса в марте объявил о том, что предварительно изучил вопрос о дивидендах за II полугодие 2021 г., которые планирует рекомендовать к утверждению на общем годовом собрании акционеров. По данным Центра раскрытия корпоративной информации Полюса, «в соответствии с дивидендной политикой компании, предполагающей дивидендные выплаты в размере 30% от показателя EBITDA за весь год, дивиденды за II полугодие 2021 г. составят сумму в рублях, эквивалентную $548 млн. Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 г. может составить $4,03 на одну обыкновенную акцию Полюса». Таким образом, общая сумма дивидендных выплат за 2021 г. составит $1 055 млн., в эту сумму включены $507 млн, выплаченные в виде дивидендов за I полугодие 2021 г.

На внеочередном общем собрании акционеров 06 июня 2022 г. вопрос дивидендов не обсуждался. Ожидаем, что он будет вынесен на обсуждение акционеров во втором полугодии. В соответствии с положениями Устава компании, сообщение о проведении Общего собрания акционеров размещается не менее чем за 30 дней до даты его проведения на сайте Общества в информационно-телекоммуникационной сети Интернет.

Компания незначительно дороже российских и иностранных аналогов с точки зрения сравнения финансовых и операционных показателей.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Полюса наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 12 091,54 руб. за бумагу, что предполагает 47%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 10%-ный дисконт на нерыночные риски.

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний.

Доказанные и вероятные запасы по международной классификации являются крупнейшими в мире, составляют 104 миллиона унций.

Компания недооценена к иностранным аналогам с точки зрения соотношения капитализации к запасам. Учитывая роль золота в мировой экономике и финансах, это делает вложения в бумаги Полюса актуальным вариантом хеджирования средне- и долгосрочных инфляционных и кредитных рисков безотносительно кратко- и среднесрочных шоков.

Мы полагаем, что глобальный спрос на драгоценные металлы и камни останется стабильно высоким. Консервативные прогнозы Союза золотопромышленников РФ отражают ожидания ситуации, когда производство золота будет отставать от прироста мирового ВВП.

Второй фактор поддержки цен на драгметаллы – накопленные дисбалансы мировой товарной и денежной массы, сформированные в ходе длительного периода мягкой и сверхмягкой денежно-кредитной политики ведущих ЦБ зрелых экономик.

С точки зрения оценки рублевых цен на золото на российском рынке, важно отметить, что они существенно отклонились от уровней, обусловленных средне- и долгосрочной срочной динамикой инфляции в РФ. Эта ситуация опосредованно стимулирует спрос на акции Полюса.

Ограничения в импорте российской нефти странами ЕС и США транслировались в опасения дефицита и рост цен, который компенсировал падение продаж в натуральном выражении. Полагаем, схожими для рынка будут и итоги ограничений импорта золота из РФ странами G7.

Полюс не планирует активизацию капвложений в ближайшие годы, капзатраты на 2022–2023 гг. оцениваются в $1,1–$1,15 млрд. Увеличение капзатрат, связанное с реализацией проекта Сухого Лога, приходится в основном на постпрогнозный период. Ситуация позволяет рассчитывать на сохранение компанией позитивной для инвесторов статистики EBITDA и дивидендных выплат.

Основные предположения в прогнозе

Представленные ниже оценки базируются на прогнозе стоимости золота на конец 2022 г. в $1900 за унцию при курсе USDRUB в 70 руб. за единицу американской валюты.

Власти РФ в последние недели, как представляется, дали рынку четкий сигнал о том, что дальнейшее укрепление курса российской валюты нежелательно. На данный момент на рынке наблюдается ослабление валютного и финансового регулирования при ограниченном инфляционной статистикой потенциале смягчения денежно-кредитной политики ЦБ. Такая комбинация факторов, как показывает практика применения стимулирующих мер на рынках, схожих с российским по уровню инвестиционных рейтингов и процентных ставок, ведет к повышению оценочных рисков по национальной валюте, что неблагоприятно для её курса.

Важно отметить, что динамика рублевых цен на золото и курса рубля к валютам ряда крупных развивающихся экономик к началу текущей недели существенно отклонилась от фундаментальных, обусловленных динамикой ряда ключевых макроэкономических показателей.

Долгосрочные перспективы курса рубля, с учетом средне- и долгосрочных макроэкономических трендов РФ, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55–70 руб. за единицу американской валюты.

Востребованность вложений в золото, как в инструмент защиты от рисков инфляционного обесценения активов, представляется по-прежнему актуальной. В рамках прогнозного периода 2022-2027 гг. ожидаем сохранения значимых проинфляционных тенденций в экономике. Эти тенденции представляются результатом сверхмягкой стимулирующей долговой рынок денежно-кредитной политики ФРС, ЕЦБ и Банка Японии. Они также представляются следствием спада в инвестициях под влиянием опасений, связанных с ситуацией на долговом рынке после шока 2008 г. Для решения проблемы инфляции необходимо значительное и устойчивое снижение долговой нагрузки в развитых странах.

В рамках базового сценария ожидаем среднегодового роста цен в 2022-2027 гг. на уровне 15% против 2% и 18% в 2013-2021 гг. и 2002-2021 гг., соответственно.

В рамках публиковавшихся в последние годы прогнозов менеджмента, ожидаем запуска разработки месторождения Сухой Лог в 2025-2026 гг. и роста под влиянием этого фактора добычи на 1,6-1,8 млн унций в год. Целевой уровень добычи на 2026 г. - 4,5 млн унций. По данным менеджмента, указанный уровень в 4,5 млн, с учетом ожидаемого естественного падения добычи у других крупных производителей, позволит компании выйти в первую тройку мировых лидеров по объему добычи.

Операционные показатели и прогнозы

Полюс за 2021 г. снизил производство золота на 2%, до 2,72 млн унций, с 2,76 млн годом ранее. Производство золота доре сократилось на 2%, до 2,73 млн унций. Разница между общим производством золота и золота доре отражает запасы на аффинажных заводах, которые будут использованы в 2022 г.

Сокращение обусловлено главным образом динамикой производства на месторождении Олимпиада и снижением среднего содержания в переработке, что отчасти нивелировано ростом производства на Наталкинском и Вернинском месторождениях.

Согласно мартовским оценкам Союза золотопромышленников, предприятия России по итогам 2022 г. могут снизить производство золота из минерального сырья (добычу) приблизительно на 10%, до 301 тонны. Причина, по данным организации, нарушение логистических цепочек поставок техники и оборудования, закрытие экспорта золота в недружественные страны и неопределенность со спросом на золото внутри России.

Тем не менее, с учетом статистики смежных рынков, полагаем, что отрасль золотодобычи сумеет, по крайней мере частично, преодолеть в 2022 г. негативный оценочный эффект нерыночных факторов, обозначенный выше. Прогноз добычи Полюса в 2022 г. составляет 2,58 млн унций. Это близко к среднему за 2018-2021 гг. уровню добычи компании.

Компания Полюс сообщила, что приняла решение не публиковать производственные результаты и финансовую отчетность за I кв. 2022 г. и переходит от квартального к полугодовому раскрытию производственных результатов и консолидированной финансовой отчетности, начиная с первого полугодия 2022 г.

Финансовые показатели и прогнозы

Прибыль Полюса за 2021 г. выросла на 38%, до $2,28 млрд, с $1,6 млрд годом ранее. Выручка снизилась на 1%, до $4,966 млрд. Показатель ТСС (общие денежные затраты) группы вырос на 12% и составил $405 на унцию. Скорректированный показатель EBITDA за 2021 г. составил $3,52 млрд, что на 5% ниже показателя 2020 г. Снижение обусловлено сокращением объёмов реализации золота и увеличением ТСС на унцию. Чистый долг на конец 2021 г. составил около $2,2 млрд, что на 11% меньше по сравнению с аналогичным периодом предыдущего года. Отношение чистого долга к EBITDA составило комфортные, с точки зрения дивидендной политики, 0,6x против 0,7х в 2020 г.

В рамках обозначенных выше оценок ожидаем, что по итогам 2022 г. выручка, EBITDA и чистая прибыль компании составят $5,427 млрд, $3,692 млрд и $2,076 млрд.

В июле компания завершит выкуп с открытого рынка обыкновенных акций в объеме, анонсированном в начале года на уровне $0,2 млрд или более 1,4% от акционерного капитала. По итогам 2021 и 2022 гг. ожидаем выплат компанией суммарных дивидендов в размере, соответственно, $7,75 и $8,14 на акцию.

Совет директоров Полюса в марте объявил о том, что предварительно изучил вопрос о дивидендах за II полугодие 2021 г., которые планирует рекомендовать к утверждению на общем годовом собрании акционеров. По данным Центра раскрытия корпоративной информации Полюса, «в соответствии с дивидендной политикой компании, предполагающей дивидендные выплаты в размере 30% от показателя EBITDA за весь год, дивиденды за II полугодие 2021 г. составят сумму в рублях, эквивалентную $548 млн. Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 г. может составить $4,03 на одну обыкновенную акцию Полюса». Таким образом, общая сумма дивидендных выплат за 2021 г. составит $1 055 млн., в эту сумму включены $507 млн, выплаченные в виде дивидендов за I полугодие 2021 г.

На внеочередном общем собрании акционеров 06 июня 2022 г. вопрос дивидендов не обсуждался. Ожидаем, что он будет вынесен на обсуждение акционеров во втором полугодии. В соответствии с положениями Устава компании, сообщение о проведении Общего собрания акционеров размещается не менее чем за 30 дней до даты его проведения на сайте Общества в информационно-телекоммуникационной сети Интернет.

Компания незначительно дороже российских и иностранных аналогов с точки зрения сравнения финансовых и операционных показателей.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Полюса наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 12 091,54 руб. за бумагу, что предполагает 47%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 10%-ный дисконт на нерыночные риски.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба