13 июля 2022 investing.com Найман Эрик

Инфляция существенно побила ожидания аналитиков, в очередной раз.

CPI г/г: 9,1% при ожиданиях 8,8%.

CPI м/м: 1.3% при ожиданиях 1.1%.

Белый дом не просто так предупреждал и убеждал не обращать внимание, "ведь сейчас цены уже падают".

Взглянем внимательно на то, что растет и что падает. Поможет ли падение цен на нефть и на бензин кардинально изменить ситуацию.

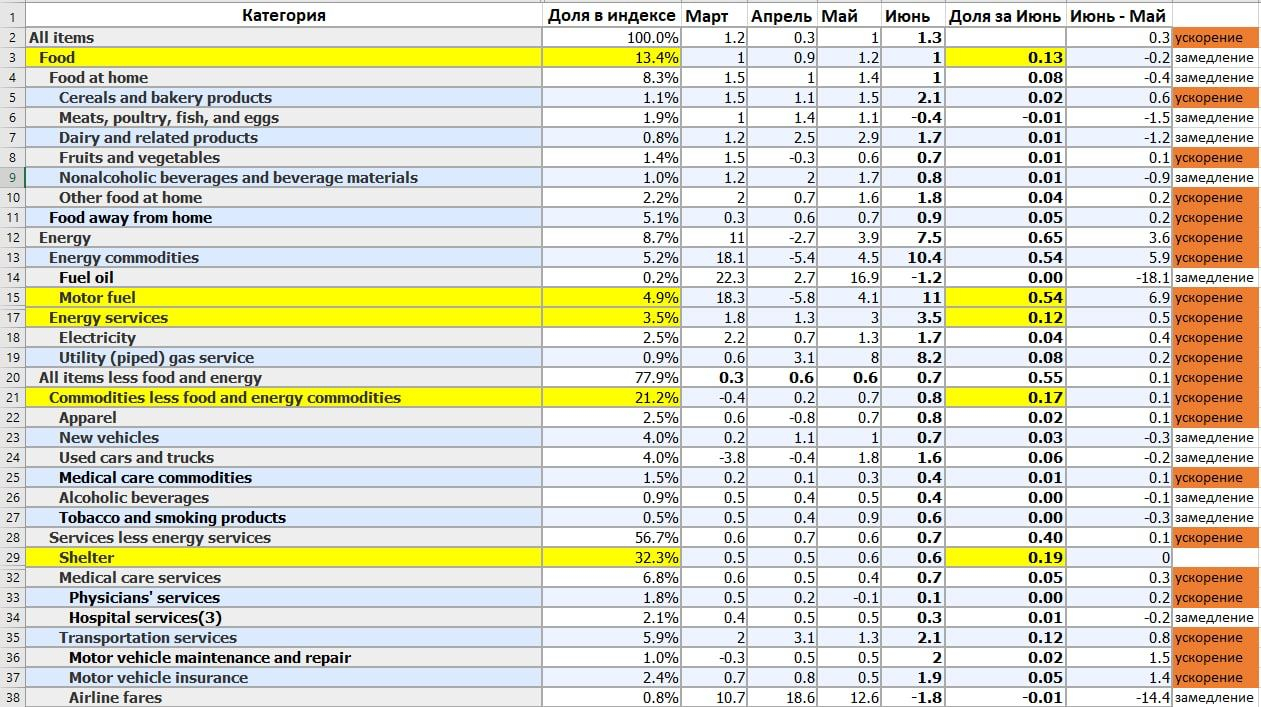

На изображении указан месячный прирост цен по категориям, а также доля этих категорий в общем индексе. Также в конце дан расчет доли категории в инфляции за месяц и анализ, ускоряется ли прирост месячной инфляции.

CPI март-июнь 2022

Что мы видим?

1️⃣ Из 8 базовых групп расходов ускоряются 6, а замедляется только 1. Замедляется еда на дому, в то время как рестораны продолжают дорожать. Также не ускоряется аренда, это достаточно сложный в методологии показатель, и его рост, как и падение, достаточно медлителен.

2️⃣ Замедление аренды не будет быстрым, и при этом роль в индексе инфляции — полноценная треть (33%).

Аренда будет поддерживать рост общего индекса, но главная угроза – это ее ускорение. И динамика других категорий указывает на возможность такого сценария.

3️⃣ Ускорение темпов инфляции произошло и за вычетом энергетики и еды (All items less food and energy): +0,8% против +0,7% месяцем ранее.

Здесь ситуация неопределенная и в зоне риска.

Например, Goldman Sachs прогнозировал снижение инфляции одежды до -1%. Но факт показал ускорение инфляции до +0,8%.

Они же ожидали ускорение инфляции новых машин до +1,4%, факт +0,7%, несмотря на продолжающийся дефицит на рынке.

Аналитики не могут спрогнозировать динамику, и это вызывает вопросы. Почему на фоне избыточных запасов магазинов продолжается сильный рост цен на одежду? Ведь ретейл-сеть Target (NYSE:TGT) указывала на ослабление спроса в категории.

Это будет настораживать ФРС. Если инфляция проникла в другие категории и набирает обороты, то простое удешевление в секторе энергетики будет только временным ослаблением общей инфляции.

4️⃣ Относительно энергетики, здесь позитивные новости. Несмотря на то, что бензин занимает лишь 4,9% в индексе, его рост на 11% за месяц добавил к инфляции 0,54%.

Исходя из текущей динамики нефти и бензина, в следующем месяце можно ожидать замедления. А это сразу минус полпроцента для всего индекса.

Что мы имеем в итоге

Такой резкий скачок обеспечил в первую очередь бензин. Но все другие категории также ускорились в росте. Это бьет по уверенности в темпах замедления инфляции в будущем.

Замедление общей инфляции только за счет бензина не будет убедительным доказательством для ФРС, что инфляционная угроза полностью отошла.

А все другие категории пока что сложно прогнозируемы и объяснимы. При этом, только аренда будет давать в годовой индекс инфляции 2,3%.

Если услуги и товары, за исключением энергетики, не начнут дешеветь, это ставит под угрозу план обуздания инфляции.

ФРС будет ожидать сигналов именно оттуда. И пока что они не поступают. Планы ужесточения монетарной политики остаются в силе, ожидать скорого пересмотра нет причин.

CPI г/г: 9,1% при ожиданиях 8,8%.

CPI м/м: 1.3% при ожиданиях 1.1%.

Белый дом не просто так предупреждал и убеждал не обращать внимание, "ведь сейчас цены уже падают".

Взглянем внимательно на то, что растет и что падает. Поможет ли падение цен на нефть и на бензин кардинально изменить ситуацию.

На изображении указан месячный прирост цен по категориям, а также доля этих категорий в общем индексе. Также в конце дан расчет доли категории в инфляции за месяц и анализ, ускоряется ли прирост месячной инфляции.

CPI март-июнь 2022

Что мы видим?

1️⃣ Из 8 базовых групп расходов ускоряются 6, а замедляется только 1. Замедляется еда на дому, в то время как рестораны продолжают дорожать. Также не ускоряется аренда, это достаточно сложный в методологии показатель, и его рост, как и падение, достаточно медлителен.

2️⃣ Замедление аренды не будет быстрым, и при этом роль в индексе инфляции — полноценная треть (33%).

Аренда будет поддерживать рост общего индекса, но главная угроза – это ее ускорение. И динамика других категорий указывает на возможность такого сценария.

3️⃣ Ускорение темпов инфляции произошло и за вычетом энергетики и еды (All items less food and energy): +0,8% против +0,7% месяцем ранее.

Здесь ситуация неопределенная и в зоне риска.

Например, Goldman Sachs прогнозировал снижение инфляции одежды до -1%. Но факт показал ускорение инфляции до +0,8%.

Они же ожидали ускорение инфляции новых машин до +1,4%, факт +0,7%, несмотря на продолжающийся дефицит на рынке.

Аналитики не могут спрогнозировать динамику, и это вызывает вопросы. Почему на фоне избыточных запасов магазинов продолжается сильный рост цен на одежду? Ведь ретейл-сеть Target (NYSE:TGT) указывала на ослабление спроса в категории.

Это будет настораживать ФРС. Если инфляция проникла в другие категории и набирает обороты, то простое удешевление в секторе энергетики будет только временным ослаблением общей инфляции.

4️⃣ Относительно энергетики, здесь позитивные новости. Несмотря на то, что бензин занимает лишь 4,9% в индексе, его рост на 11% за месяц добавил к инфляции 0,54%.

Исходя из текущей динамики нефти и бензина, в следующем месяце можно ожидать замедления. А это сразу минус полпроцента для всего индекса.

Что мы имеем в итоге

Такой резкий скачок обеспечил в первую очередь бензин. Но все другие категории также ускорились в росте. Это бьет по уверенности в темпах замедления инфляции в будущем.

Замедление общей инфляции только за счет бензина не будет убедительным доказательством для ФРС, что инфляционная угроза полностью отошла.

А все другие категории пока что сложно прогнозируемы и объяснимы. При этом, только аренда будет давать в годовой индекс инфляции 2,3%.

Если услуги и товары, за исключением энергетики, не начнут дешеветь, это ставит под угрозу план обуздания инфляции.

ФРС будет ожидать сигналов именно оттуда. И пока что они не поступают. Планы ужесточения монетарной политики остаются в силе, ожидать скорого пересмотра нет причин.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба