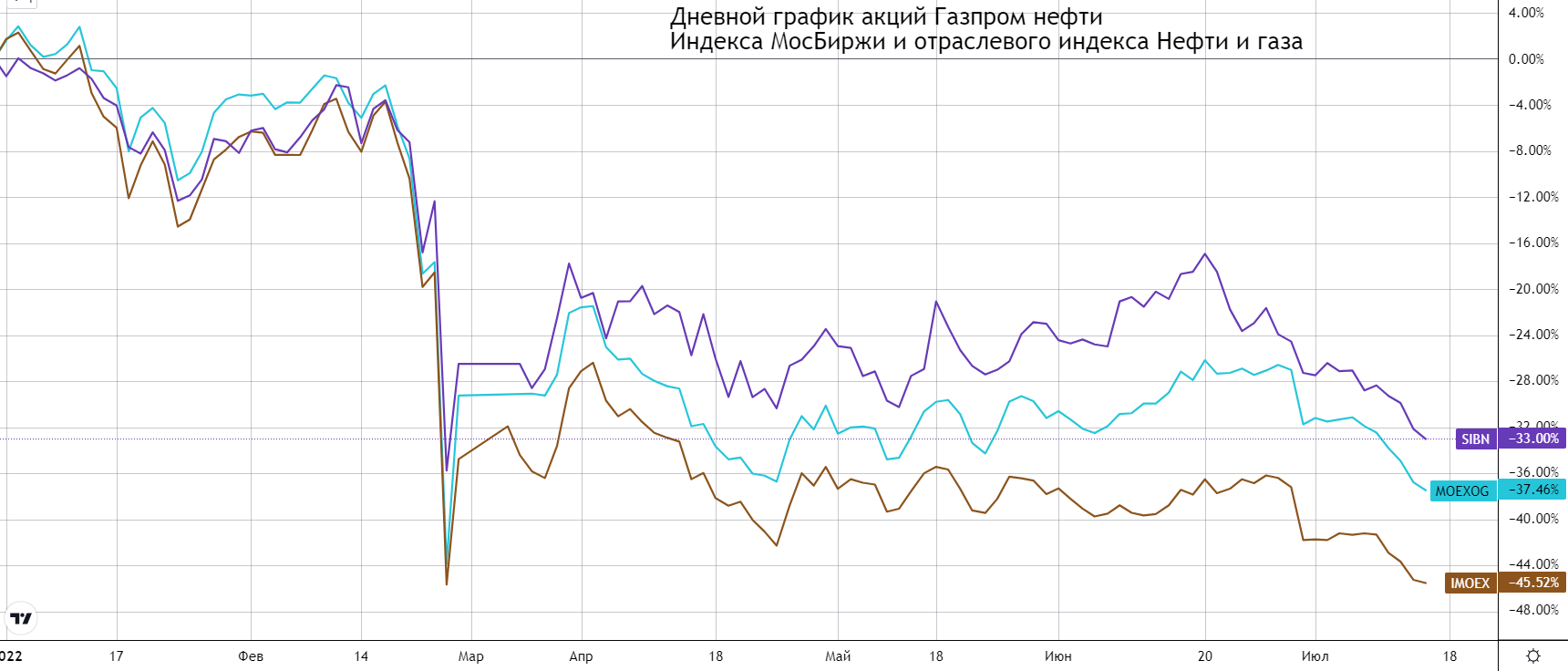

Акции Газпром нефти с начала года потеряли 33%, при этом выглядят лучше индекса МосБиржи и отраслевого индекса нефти и газа. Стоит ли покупать акции в 2022 году?

Как двигались акции

С начала года и до конца февраля акции в основном двигались вместе с рынком и теряли меньше, чем отраслевой индекс нефти и газа, в который Газпром нефть не входит. Нисходящее направление продолжалось вплоть до конца февраля, когда торги на фондовой секции были приостановлены. После их возобновления в марте котировки компании отскочили вверх. Продолжить подъем не получилось, с тех пор бумаги двигались в рамках 375–450 руб.

На этой неделе котировки опустились под 375 руб. На акции давит снижение стоимости нефти и крепкий рубль.

О компании

Газпром нефть более чем на 95% принадлежит Газпрому, остальная часть — в свободном обращении. Газпром нефть является вертикально-интегрированной нефтяной компанией. Основные сегменты выручки:

• Реализация нефтепродуктов — 64,8% по итогам 2021 г.

• Продажа нефти — 30,3%

• Продажа газа — 1,7%

• Прочее — 3,2%

Нефтепродукты и газ в основном реализуется в России, 44,5% — экспортная выручка. Большую долю экспортной выручки занимает продажа нефти — 54%, нефтепродуктов — 45%.

Газпром нефть входит в пятерку крупнейших российских производителей нефти по объемам добычи нефти и газового конденсата, а также по их переработке (данные годового отчета Газпром). В мире компания входит в десятку крупнейших компаний по доказанным запасам углеводородов.

Объемы добычи нефти упали в 2020 г. на фоне пандемии. В 2021 г. — выросли до 459,79 млн баррелей нефтяного эквивалента (БНЭ), правда, показатель так и не вернулся к доковидным значениям. Добыча газа ставит рекорды: в общей добыче углеводородов доля газа выросла до 39%, а еще 10 лет назад более 90% приходилось на нефть. Переработка сырья также выросла до рекордного уровня.

Особенности

• Про газ. Доля добычи газа заметно выросла за последние годы, однако в структуре выручки он занимает малую долю. Более того, газ в основном реализуется в РФ, где цена регулируется правительством — так что рост мировых цен на газ не имеет сильного позитивного эффекта на доходы Газпром нефти.

• Про долги. В прошлом году компания смогла более чем в 3 раза сократить чистый долг. Показатель NetDebt/скор. EBITDA упал до 0,16х. — позитивно. 47% обязательств номинированы в валюте. В мае компании заявила о погашении еврооблигаций, новые разместить не сможет из-за санкций. Потенциально влияние санкций низкое из-за малого чистого долга, а при необходимости занять средства можно на внутреннем рынке.

• Капзатраты. На 2022 г. компания решила увеличить капитальные затраты на 18% г/г, до 522 млрд руб. Пока не поступало сообщений об изменении планов. Если они будут идти по графику, то компания сможет нарастить добычу.

• Сбыт. Компания реализует нефтепродукты в СНГ, Европе и Азии. В будущем, из-за отказа от российской нефти в Европе, поставки будут переориентированы на Азию — это позволит адаптироваться к новым экономическим условиям.

Компания владеет сетью АЗС, продает судовое и авиационное топлива — внутренний спрос от разных отраслей. Внешний может быть увеличен за счет переориентации России на восток и наращивание экспорта.

• Сравнение с конкурентами. Судя по мультипликаторам, акции Газпром нефти оцениваются на уровне ближайших конкурентов. При этом у нее высокие показатели рентабельности, и судя по EV/EBITDA, компания недооценена.

За и против

Чем привлекательна компания

• Компания достаточно быстро развивается и осваивает новые месторождения. Участвует в различных совместных предприятиях, например, в СПГ — Арктикгаз с НОВАТЭКом и Мессояха с Роснефтью, где Газпром нефть получает дивиденды. Занимается технологическими улучшениями в сфере нефтегазовой отрасли.

• В основном выручка формируется за счет внутреннего спроса, что в текущих условиях положительно. Экспортную часть необходимо переориентировать в Азию для снижения санкционного давления.

• Компания активно наращивает объемы добычи газа. В будущем его доля в добыче может достигнуть порядка 50%, что умеренно позитивно скажется на финансовых результатах.

Риски

• Акции Газпром нефти сильно зависят от стоимости нефти, в том числе и в рублевом эквиваленте. В мире бушует инфляция и есть риск снижения деловой активности, особенно в основных странах-потребителях нефти — стоимость сырье может упасть. В то же время курс рубля остается сильным. Если такая ситуация сохранится, акции могут остаться под давлением.

• Низкий free-float является причиной слабой ликвидности акций и отсутствия в портфелях крупных индексных фондов. Исправить ситуацию и поддержать рост акций могло бы SPO, однако Газпром не готов к такому шагу, ссылаясь на недостаточно высокую стоимость акций.

Техническая картина

Краткосрочный взгляд на рынок нефти слабый. Есть риски, что стоимость нефти продолжит снижение. Акции Газпром нефти недавно очистились от дивидендов и в моменте могут двигаться за рынком нефти — вниз. Пробой 363–350 руб. опустит ориентиры к 320–310 руб., где стоит еще раз оценить возможности для покупки или для наращивания позиции.

Среднесрочные ожидания умеренно позитивные, особенно если снижение спроса на нефть будет более сдержанным, чем ожидается сейчас. В этом случае и нефть, и акции могут отскочить вверх. С преодолением 400 руб. снизу вверх акции будут тестировать 50- и 200-дневные скользящие средние. То есть стремиться к 440 руб., а затем и преодолению майского максимума — 450 руб. Приближение к скользящим средним также можно будет использовать для длинных позиций.

В итоге

Газпром нефть — растущий нефтегазовый гигант и один из лидеров отрасли в России с обширной сферой деятельности и высоким уровнем нефтепереработки. Компания значительно снизила долговую нагрузку и планирует увеличить капитальные затраты на расширение бизнеса. Компания может быть более устойчивой к санкциям за счет внутреннего спроса и постепенной переориентации к Азии.

На короткой дистанции рынок нефти способен ускорить снижение, что можно использовать для набора позиции в акциях Газпром нефти в диапазоне 350–310 руб. В долгосрочной перспективе, при условии сохранения высокого спроса и стоимости нефти, акции смогут добраться к 500–520 руб.

Как двигались акции

С начала года и до конца февраля акции в основном двигались вместе с рынком и теряли меньше, чем отраслевой индекс нефти и газа, в который Газпром нефть не входит. Нисходящее направление продолжалось вплоть до конца февраля, когда торги на фондовой секции были приостановлены. После их возобновления в марте котировки компании отскочили вверх. Продолжить подъем не получилось, с тех пор бумаги двигались в рамках 375–450 руб.

На этой неделе котировки опустились под 375 руб. На акции давит снижение стоимости нефти и крепкий рубль.

О компании

Газпром нефть более чем на 95% принадлежит Газпрому, остальная часть — в свободном обращении. Газпром нефть является вертикально-интегрированной нефтяной компанией. Основные сегменты выручки:

• Реализация нефтепродуктов — 64,8% по итогам 2021 г.

• Продажа нефти — 30,3%

• Продажа газа — 1,7%

• Прочее — 3,2%

Нефтепродукты и газ в основном реализуется в России, 44,5% — экспортная выручка. Большую долю экспортной выручки занимает продажа нефти — 54%, нефтепродуктов — 45%.

Газпром нефть входит в пятерку крупнейших российских производителей нефти по объемам добычи нефти и газового конденсата, а также по их переработке (данные годового отчета Газпром). В мире компания входит в десятку крупнейших компаний по доказанным запасам углеводородов.

Объемы добычи нефти упали в 2020 г. на фоне пандемии. В 2021 г. — выросли до 459,79 млн баррелей нефтяного эквивалента (БНЭ), правда, показатель так и не вернулся к доковидным значениям. Добыча газа ставит рекорды: в общей добыче углеводородов доля газа выросла до 39%, а еще 10 лет назад более 90% приходилось на нефть. Переработка сырья также выросла до рекордного уровня.

Особенности

• Про газ. Доля добычи газа заметно выросла за последние годы, однако в структуре выручки он занимает малую долю. Более того, газ в основном реализуется в РФ, где цена регулируется правительством — так что рост мировых цен на газ не имеет сильного позитивного эффекта на доходы Газпром нефти.

• Про долги. В прошлом году компания смогла более чем в 3 раза сократить чистый долг. Показатель NetDebt/скор. EBITDA упал до 0,16х. — позитивно. 47% обязательств номинированы в валюте. В мае компании заявила о погашении еврооблигаций, новые разместить не сможет из-за санкций. Потенциально влияние санкций низкое из-за малого чистого долга, а при необходимости занять средства можно на внутреннем рынке.

• Капзатраты. На 2022 г. компания решила увеличить капитальные затраты на 18% г/г, до 522 млрд руб. Пока не поступало сообщений об изменении планов. Если они будут идти по графику, то компания сможет нарастить добычу.

• Сбыт. Компания реализует нефтепродукты в СНГ, Европе и Азии. В будущем, из-за отказа от российской нефти в Европе, поставки будут переориентированы на Азию — это позволит адаптироваться к новым экономическим условиям.

Компания владеет сетью АЗС, продает судовое и авиационное топлива — внутренний спрос от разных отраслей. Внешний может быть увеличен за счет переориентации России на восток и наращивание экспорта.

• Сравнение с конкурентами. Судя по мультипликаторам, акции Газпром нефти оцениваются на уровне ближайших конкурентов. При этом у нее высокие показатели рентабельности, и судя по EV/EBITDA, компания недооценена.

За и против

Чем привлекательна компания

• Компания достаточно быстро развивается и осваивает новые месторождения. Участвует в различных совместных предприятиях, например, в СПГ — Арктикгаз с НОВАТЭКом и Мессояха с Роснефтью, где Газпром нефть получает дивиденды. Занимается технологическими улучшениями в сфере нефтегазовой отрасли.

• В основном выручка формируется за счет внутреннего спроса, что в текущих условиях положительно. Экспортную часть необходимо переориентировать в Азию для снижения санкционного давления.

• Компания активно наращивает объемы добычи газа. В будущем его доля в добыче может достигнуть порядка 50%, что умеренно позитивно скажется на финансовых результатах.

Риски

• Акции Газпром нефти сильно зависят от стоимости нефти, в том числе и в рублевом эквиваленте. В мире бушует инфляция и есть риск снижения деловой активности, особенно в основных странах-потребителях нефти — стоимость сырье может упасть. В то же время курс рубля остается сильным. Если такая ситуация сохранится, акции могут остаться под давлением.

• Низкий free-float является причиной слабой ликвидности акций и отсутствия в портфелях крупных индексных фондов. Исправить ситуацию и поддержать рост акций могло бы SPO, однако Газпром не готов к такому шагу, ссылаясь на недостаточно высокую стоимость акций.

Техническая картина

Краткосрочный взгляд на рынок нефти слабый. Есть риски, что стоимость нефти продолжит снижение. Акции Газпром нефти недавно очистились от дивидендов и в моменте могут двигаться за рынком нефти — вниз. Пробой 363–350 руб. опустит ориентиры к 320–310 руб., где стоит еще раз оценить возможности для покупки или для наращивания позиции.

Среднесрочные ожидания умеренно позитивные, особенно если снижение спроса на нефть будет более сдержанным, чем ожидается сейчас. В этом случае и нефть, и акции могут отскочить вверх. С преодолением 400 руб. снизу вверх акции будут тестировать 50- и 200-дневные скользящие средние. То есть стремиться к 440 руб., а затем и преодолению майского максимума — 450 руб. Приближение к скользящим средним также можно будет использовать для длинных позиций.

В итоге

Газпром нефть — растущий нефтегазовый гигант и один из лидеров отрасли в России с обширной сферой деятельности и высоким уровнем нефтепереработки. Компания значительно снизила долговую нагрузку и планирует увеличить капитальные затраты на расширение бизнеса. Компания может быть более устойчивой к санкциям за счет внутреннего спроса и постепенной переориентации к Азии.

На короткой дистанции рынок нефти способен ускорить снижение, что можно использовать для набора позиции в акциях Газпром нефти в диапазоне 350–310 руб. В долгосрочной перспективе, при условии сохранения высокого спроса и стоимости нефти, акции смогут добраться к 500–520 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба