18 июля 2022 Финам Кауфман Сергей

Санкционное давление на российский нефтегазовый сектор оказалось значительнее, чем ожидалось в первые дни СВО. Если в начале марта базовым сценарием был постепенный отказ западных стран от российской нефти, который позволил бы им минимально навредить собственной экономике, то сейчас ЕС присоединился к ранее введенному эмбарго со стороны США, Великобритании, Канады и Австралии и планирует отказаться от морского импорта российской нефти к декабрю, а от импорта нефтепродуктов — к февралю 2023 года. При этом поставки через нефтепровод «Дружба», объем которых составляет около 1 млн б/с, пока под ограничения не попали.

Однако Германия и Польша, покупатели нефти через северную ветку «Дружбы», уже заявили, что к концу года откажутся и от трубопроводных поставок, в результате чего экспорт по «Дружбе» может сократиться приблизительно до 300 тыс. б/с. Всего на страны, которые уже отказались от российской нефти или планируют это сделать, до СВО приходилось более 60% экспорта нефти и нефтепродуктов РФ.

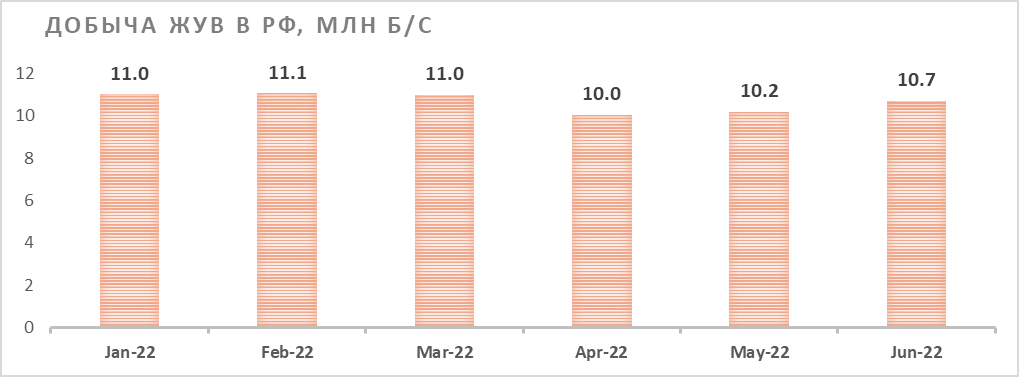

На этом фоне в марте-апреле прогнозы некоторых международных агентств выглядели достаточно апокалиптично. Например, МЭА прогнозировало, что уже в апреле или мае добыча нефти в РФ снизится на 3 млн б/с. Однако фактически российская нефтянка показывает операционный перформанс значительно лучше прогнозов: после снижения добычи в апреле к началу июля она практически восстановилась от кризиса.

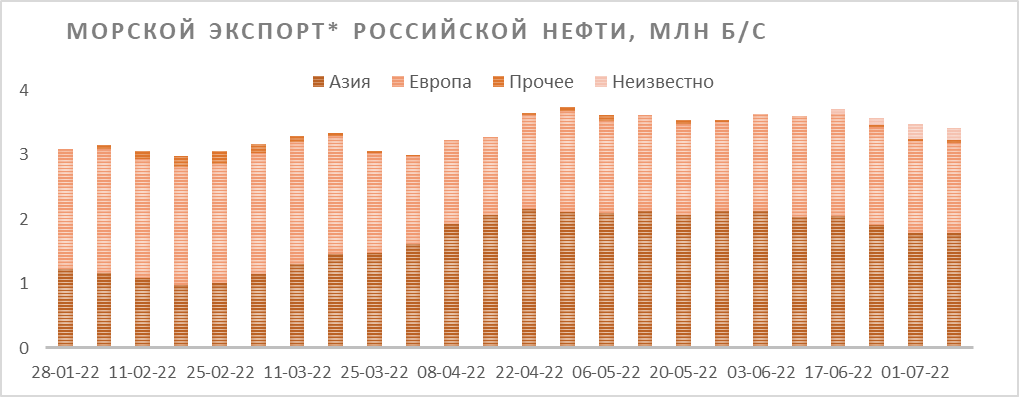

Ключевым способом минимизировать снижение добычи, конечно, стала активная переориентация экспорта в Азию, а именно — в Индию и Китай. Возникший из-за отказа европейских потребителей дисконт на российскую нефть, который на пике достигал $35–40 за баррель, а сейчас сократился приблизительно до $25 за баррель, привлекает покупателей на рынках АТР.

По данным источников Reuters, в июне Россия экспортировала в Индию 950 тыс. б/с нефти, что сделало ее вторым поставщиком после традиционно лидирующего Ирака, хотя в прошлом году РФ поставляла в Индию менее 100 тыс. б/с. Что касается Китая, то в мае Россия впервые за 19 мес. обогнала Саудовскую Аравию, став крупнейшим поставщиков сырой нефти в Поднебесную — объем экспорта составил 8,4 млн тонн. Это на 55% больше, чем в мае 2021 года, и более чем на четверть превышает средний объем поставок в Китай в прошлом году.

При этом возникает парадоксальная с логистической точки зрения ситуация. Россия за счет дисконта на свою нефть наращивает поставки в Индию и Китай, частично вытесняя с данных рынков арабскую нефть, которая перенаправляется в Европу, частично замещая российскую нефть, от которой отказывается ЕС.

Однако важно отметить, что риски для российской нефтянки не исчезли, а лишь перенеслись на начало 2023 года. На данный момент экспорт в ряд азиатских стран уже вырос, а поставки в некоторые европейские страны еще не упали или даже выросли (как, например, в Италию), так как потребители пытаются создать хоть какие-то запасы до вступления эмбарго в силу.

При этом даже рынки АТР конечны по объему, а, например, Китай традиционно старается придерживаться политики диверсификации в нефтяном импорте. Кроме того, возможности по переориентации ограничивают недостаток крупнотоннажных танкеров и некоторые сложности по их страхованию.

На этом фоне полагаем, что к началу следующего года добыча в РФ может снизиться на 1–1,5 млн б/с относительно текущих 10,8 млн б/с.

При этом вышеописанные тенденции по-разному будут влиять на различные компании в российской нефтянке, хотя пострадают в той или иной степени все. Мы полагаем, что из крупных нефтяников наиболее удачно к новым реалиям подготовлены Роснефть (MCX:ROSN) и Газпром нефть (MCX:SIBN).

Обе компании еще до СВО поставляли свою нефть на азиатские рынки через нефтепровод ВСТО, а сейчас активно перенаправляют выпадающие объемы в Индию. Роснефть в долгосрочной перспективе выгодно выделяет проект «Восток Ойл», который способен полностью ориентироваться на рынки АТР. Компания сообщает, что реализация проекта продолжается в штатном режиме, хотя задержки из-за санкций и возможны.

Сложнее прочих в краткосрочной перспективе может быть ЛУКОЙЛу (MCX:LKOH) и Сургутнефтегазу (MCX:SNGS). Обе компании специализируются на попадающем под эмбарго морском экспорте в Европу, а ЛУКОЙЛ также владеет долями в ряде европейских НПЗ, на которых приходится около трети переработки компании.

В более долгосрочной перспективе сложности могут возникнуть и у Татнефти (MCX:TATN), которая, исходя из своего географического положения, поставляет в Европу около 90% экспортируемой сырой нефти через нефтепровод «Дружба». Краткосрочно это защищает компанию от влияния эмбарго, но в долгосрочной перспективе эти поставки будет сложнее перенаправить на альтернативные рынки.

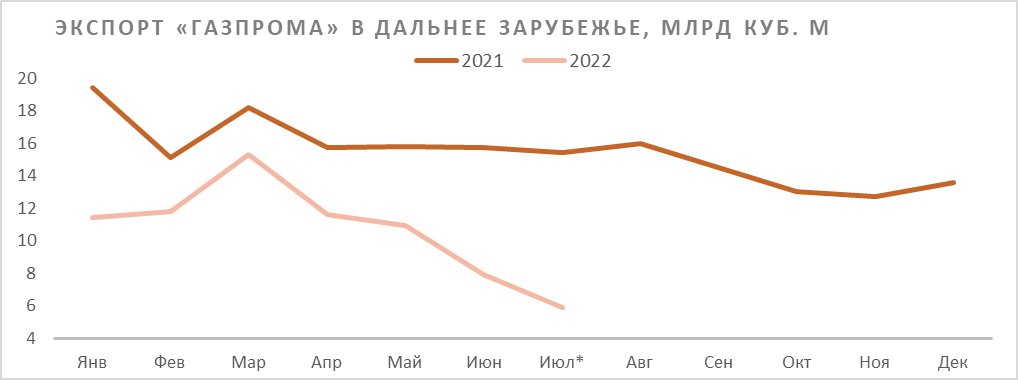

Что касается экспорта российского газа, то, несмотря на отсутствие прямых санкций на его поставки, он показывает крайне слабую динамику. К первой половине июля произошло почти все плохое, что могло произойти: «Ямал — Европа» давно находится под российскими санкциями, украинский транзит загружен менее чем на 40%, а поставки через «Северный поток» даже до остановки на техобслуживание составляли около 40% от нормы в связи с невозможностью своевременно произвести ремонт ГПА из-за санкций.

В результате в первой половине июля экспорт Газпрома (MCX:GAZP) в дальнее зарубежье обвалился более чем на 60% г/г, а за первые 6,5 мес. снижение составило 33% г/г.

В нашем базовом сценарии мы полагаем, что до конца года транзит через Украину останется на пониженном уровне, а экспорт через СП-1 может восстановиться хотя бы до 100 млн куб. м в сутки (60% от предкризисных значений) после возвращения ремонтировавшейся в Канаде турбины. В таком сценарии экспорт Газпрома в дальнее зарубежье по итогам года составит 125–130 млрд куб. м, что соответствует снижению на 30–33% г/г — хуже наших и рыночных ожиданий в марте. Кроме того, нельзя исключать дальнейших проблем с поставками через СП-1 или украинский маршрут, что может дополнительно снизить объемы экспорта.

* Прогноз для 2022 г.

Источник: «Газпром», прогнозы ФГ «Финам»

При этом переориентация в Китай происходит значительно медленнее, чем потеря прибыльного европейского рынка. По итогам текущего года экспорт в Китай, по нашим оценкам, может составить лишь 16–18 млрд куб. м.

Мы ожидаем, что поставки в Поднебесную смогут достигнуть хотя бы 100 млрд куб. м (что все равно на треть меньше поставок ЕС по итогам 2021 года) не раньше 2028–2029 гг., так как для этого необходимо построить и вывести на полную мощность «Силу Сибири-2».

Сочетание потери наиболее прибыльного европейского рынка и сохраняющейся неопределенности относительно будущих дивидендных выплат, на наш взгляд, делает акции Газпрома непривлекательными даже после недавнего снижения.

В то же время российский экспорт СПГ из-за его логистической гибкости не испытывает подобных проблем, хотя точных значений и не публикуется. На этом фоне сохраняем позитивный взгляд на акции НОВАТЭКа (MCX:NVTK).

В рамках ПМЭФ глава компании Леонид Михельсон заявил, что первая линия проекта «Арктик СПГ-2» будет запущена в 2023 году, несмотря на санкции на поставку оборудования для сжижения в РФ. При этом запуск следующих линий может произойти с задержкой, так как для них разрабатывается альтернативное технологическое решение, но отказываться от своих планов по росту производства СПГ компания пока не собирается.

Кроме того, «НОВАТЭК» планирует придерживаться действующей дивидендной политики, что, по нашим оценкам, может по итогам года трансформироваться в 11,4% дивидендной доходности — привлекательное значение для растущей компании.

Однако Германия и Польша, покупатели нефти через северную ветку «Дружбы», уже заявили, что к концу года откажутся и от трубопроводных поставок, в результате чего экспорт по «Дружбе» может сократиться приблизительно до 300 тыс. б/с. Всего на страны, которые уже отказались от российской нефти или планируют это сделать, до СВО приходилось более 60% экспорта нефти и нефтепродуктов РФ.

На этом фоне в марте-апреле прогнозы некоторых международных агентств выглядели достаточно апокалиптично. Например, МЭА прогнозировало, что уже в апреле или мае добыча нефти в РФ снизится на 3 млн б/с. Однако фактически российская нефтянка показывает операционный перформанс значительно лучше прогнозов: после снижения добычи в апреле к началу июля она практически восстановилась от кризиса.

Ключевым способом минимизировать снижение добычи, конечно, стала активная переориентация экспорта в Азию, а именно — в Индию и Китай. Возникший из-за отказа европейских потребителей дисконт на российскую нефть, который на пике достигал $35–40 за баррель, а сейчас сократился приблизительно до $25 за баррель, привлекает покупателей на рынках АТР.

По данным источников Reuters, в июне Россия экспортировала в Индию 950 тыс. б/с нефти, что сделало ее вторым поставщиком после традиционно лидирующего Ирака, хотя в прошлом году РФ поставляла в Индию менее 100 тыс. б/с. Что касается Китая, то в мае Россия впервые за 19 мес. обогнала Саудовскую Аравию, став крупнейшим поставщиков сырой нефти в Поднебесную — объем экспорта составил 8,4 млн тонн. Это на 55% больше, чем в мае 2021 года, и более чем на четверть превышает средний объем поставок в Китай в прошлом году.

При этом возникает парадоксальная с логистической точки зрения ситуация. Россия за счет дисконта на свою нефть наращивает поставки в Индию и Китай, частично вытесняя с данных рынков арабскую нефть, которая перенаправляется в Европу, частично замещая российскую нефть, от которой отказывается ЕС.

Однако важно отметить, что риски для российской нефтянки не исчезли, а лишь перенеслись на начало 2023 года. На данный момент экспорт в ряд азиатских стран уже вырос, а поставки в некоторые европейские страны еще не упали или даже выросли (как, например, в Италию), так как потребители пытаются создать хоть какие-то запасы до вступления эмбарго в силу.

При этом даже рынки АТР конечны по объему, а, например, Китай традиционно старается придерживаться политики диверсификации в нефтяном импорте. Кроме того, возможности по переориентации ограничивают недостаток крупнотоннажных танкеров и некоторые сложности по их страхованию.

На этом фоне полагаем, что к началу следующего года добыча в РФ может снизиться на 1–1,5 млн б/с относительно текущих 10,8 млн б/с.

При этом вышеописанные тенденции по-разному будут влиять на различные компании в российской нефтянке, хотя пострадают в той или иной степени все. Мы полагаем, что из крупных нефтяников наиболее удачно к новым реалиям подготовлены Роснефть (MCX:ROSN) и Газпром нефть (MCX:SIBN).

Обе компании еще до СВО поставляли свою нефть на азиатские рынки через нефтепровод ВСТО, а сейчас активно перенаправляют выпадающие объемы в Индию. Роснефть в долгосрочной перспективе выгодно выделяет проект «Восток Ойл», который способен полностью ориентироваться на рынки АТР. Компания сообщает, что реализация проекта продолжается в штатном режиме, хотя задержки из-за санкций и возможны.

Сложнее прочих в краткосрочной перспективе может быть ЛУКОЙЛу (MCX:LKOH) и Сургутнефтегазу (MCX:SNGS). Обе компании специализируются на попадающем под эмбарго морском экспорте в Европу, а ЛУКОЙЛ также владеет долями в ряде европейских НПЗ, на которых приходится около трети переработки компании.

В более долгосрочной перспективе сложности могут возникнуть и у Татнефти (MCX:TATN), которая, исходя из своего географического положения, поставляет в Европу около 90% экспортируемой сырой нефти через нефтепровод «Дружба». Краткосрочно это защищает компанию от влияния эмбарго, но в долгосрочной перспективе эти поставки будет сложнее перенаправить на альтернативные рынки.

Что касается экспорта российского газа, то, несмотря на отсутствие прямых санкций на его поставки, он показывает крайне слабую динамику. К первой половине июля произошло почти все плохое, что могло произойти: «Ямал — Европа» давно находится под российскими санкциями, украинский транзит загружен менее чем на 40%, а поставки через «Северный поток» даже до остановки на техобслуживание составляли около 40% от нормы в связи с невозможностью своевременно произвести ремонт ГПА из-за санкций.

В результате в первой половине июля экспорт Газпрома (MCX:GAZP) в дальнее зарубежье обвалился более чем на 60% г/г, а за первые 6,5 мес. снижение составило 33% г/г.

В нашем базовом сценарии мы полагаем, что до конца года транзит через Украину останется на пониженном уровне, а экспорт через СП-1 может восстановиться хотя бы до 100 млн куб. м в сутки (60% от предкризисных значений) после возвращения ремонтировавшейся в Канаде турбины. В таком сценарии экспорт Газпрома в дальнее зарубежье по итогам года составит 125–130 млрд куб. м, что соответствует снижению на 30–33% г/г — хуже наших и рыночных ожиданий в марте. Кроме того, нельзя исключать дальнейших проблем с поставками через СП-1 или украинский маршрут, что может дополнительно снизить объемы экспорта.

* Прогноз для 2022 г.

Источник: «Газпром», прогнозы ФГ «Финам»

При этом переориентация в Китай происходит значительно медленнее, чем потеря прибыльного европейского рынка. По итогам текущего года экспорт в Китай, по нашим оценкам, может составить лишь 16–18 млрд куб. м.

Мы ожидаем, что поставки в Поднебесную смогут достигнуть хотя бы 100 млрд куб. м (что все равно на треть меньше поставок ЕС по итогам 2021 года) не раньше 2028–2029 гг., так как для этого необходимо построить и вывести на полную мощность «Силу Сибири-2».

Сочетание потери наиболее прибыльного европейского рынка и сохраняющейся неопределенности относительно будущих дивидендных выплат, на наш взгляд, делает акции Газпрома непривлекательными даже после недавнего снижения.

В то же время российский экспорт СПГ из-за его логистической гибкости не испытывает подобных проблем, хотя точных значений и не публикуется. На этом фоне сохраняем позитивный взгляд на акции НОВАТЭКа (MCX:NVTK).

В рамках ПМЭФ глава компании Леонид Михельсон заявил, что первая линия проекта «Арктик СПГ-2» будет запущена в 2023 году, несмотря на санкции на поставку оборудования для сжижения в РФ. При этом запуск следующих линий может произойти с задержкой, так как для них разрабатывается альтернативное технологическое решение, но отказываться от своих планов по росту производства СПГ компания пока не собирается.

Кроме того, «НОВАТЭК» планирует придерживаться действующей дивидендной политики, что, по нашим оценкам, может по итогам года трансформироваться в 11,4% дивидендной доходности — привлекательное значение для растущей компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба