Spotify Technology (NYSE: SPOT) — музыкальный стриминг-сервис из Швеции. Многим кажется, что компания перспективная. Но так ли это на самом деле?

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Это музыкальный стриминговый сервис с пропиской в Швеции. Согласно годовому отчету компании, ее выручка делится следующим образом.

Премиумная подписка — 88%. Пользователи сервиса платят за право доступа ко всей библиотеке музыки и подкастов, доступных на платформе. Валовая маржа сегмента — 29% от его выручки.

Премиумные подписчики по регионам:

Северная Америка — 29%.

Европа — 39%.

Латинская Америка — 21%.

Остальной мир — 11%.

Распределение активных ежемесячных пользователей по регионам:

Северная Америка — 23%.

Европа — 33%.

Латинская Америка — 22%.

Остальной мир — 23%.

Выручка по странам и регионам:

США — 38,18%.

Великобритания — 10,28%.

Люксембург — 0,06%.

Другие, неназванные страны — 51,48%.

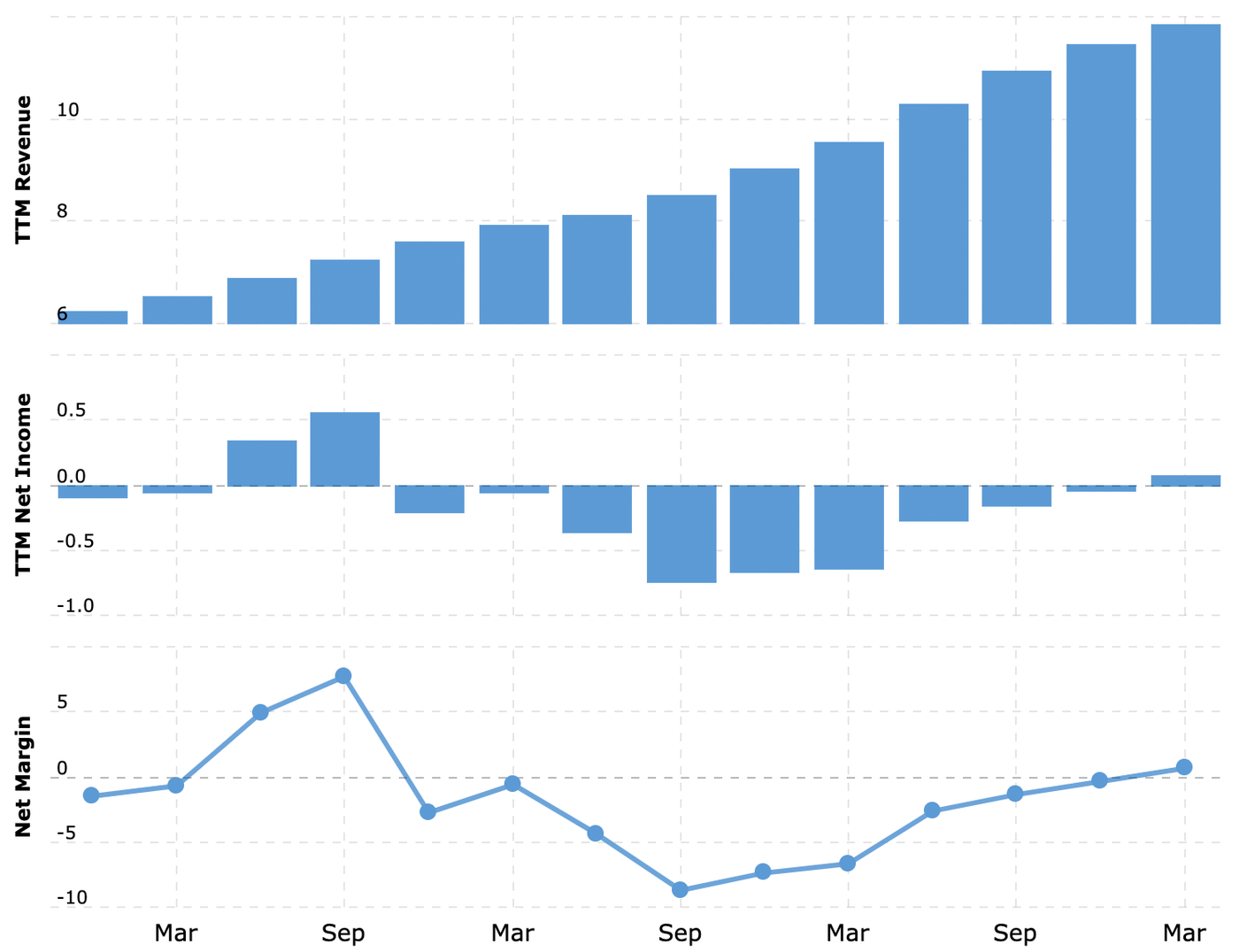

По факту компания убыточная: прибыль там получается периодически за счет непрофильных разовых финансовых манипуляций, не имеющих отношения к основным операциям бизнеса, — они-то как раз и убыточные.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Что-то там про перспективы. Главный — и едва ли не единственный — довод за Spotify — это восприятие сферы стриминга инвесторами как вещи страшно перспективной.

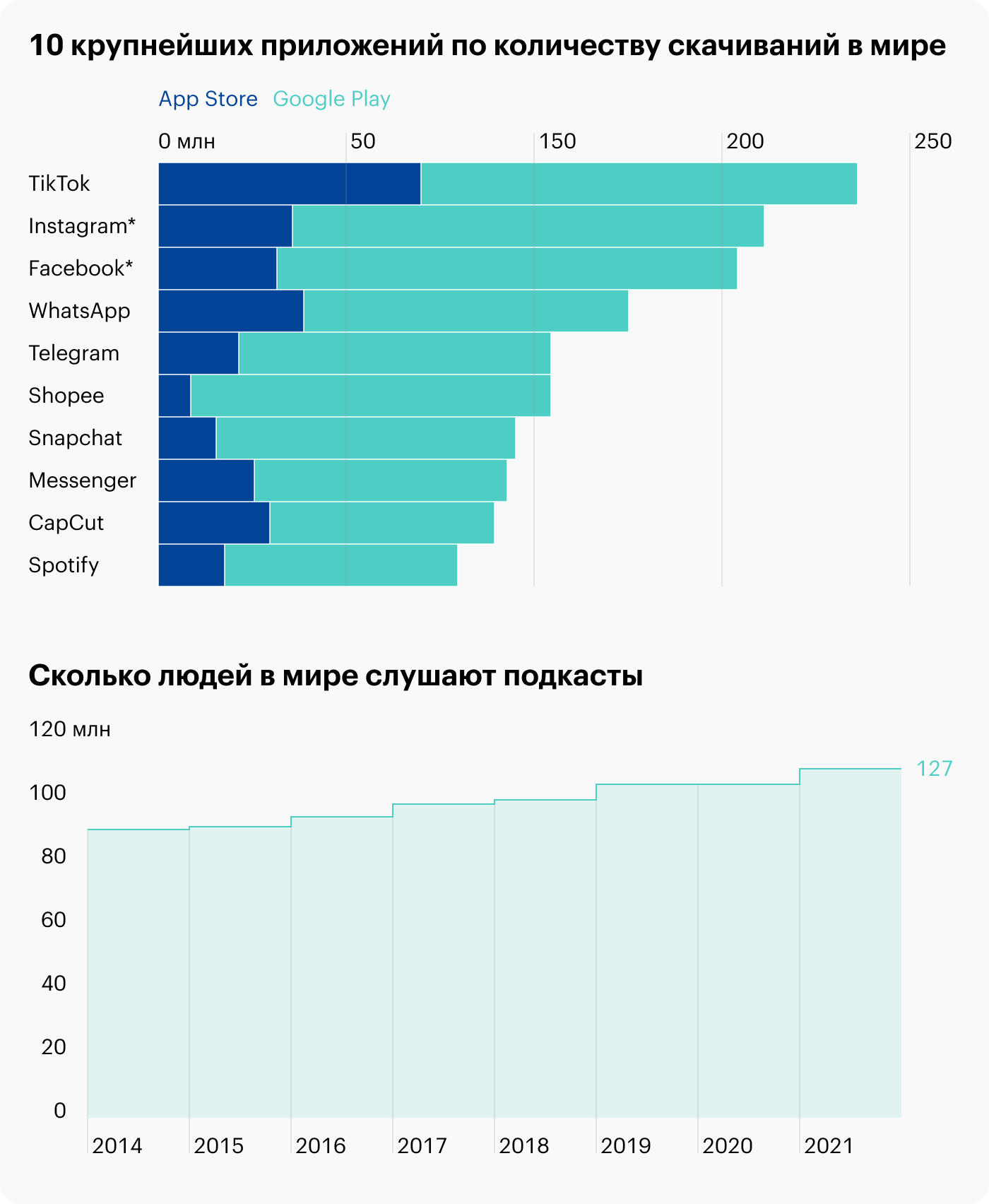

Spotify входит в десятку самых скачиваемых приложений в мире, и в принципе охват аудитории у компании очень широкий: у нее 422 млн пользователей, из которых 182 млн — это платные подписчики.

Еще мне кажется очень перспективным сегмент подкастов, который компания интенсивно развивает. Вечная пандемия сильно усложняет производство кино, и потому я бы ожидал, что часть аудитории кинотеатров придет в эту сферу, благо в аудиосфере автор ограничен только своей фантазией, а колоссальные бюджеты, которые требуются в кинопроизводстве, не нужны.

Можно, например, сравнить проходную экранизацию кинговской «Темной башни» с замечательной серией радиоспектаклей Романа Волкова по этой же серии романов. Ну или потрясающие озвучки Михаила Прокопова, у которого даже тоскливые романы Джо Хилла срежиссированы как дико крутое кино.

Сейчас, например, на платформе Spotify сценарист и продюсер Дэвид Гойер делает целый радиоспектакль-подкаст про Бэтмена Batman Unburied, который стал популярнее даже подкастов Джо Рогана. Но массовый запуск таких форматов, конечно, дело далекого будущего.

* Сервис принадлежит компании Meta, которую суд признал экстремистской на территории России. Источник: Sensor Tower, Q1 2022: Store Intelligence Data Digest Report, NPR и Edison Research, The Spoken Word Audio Report

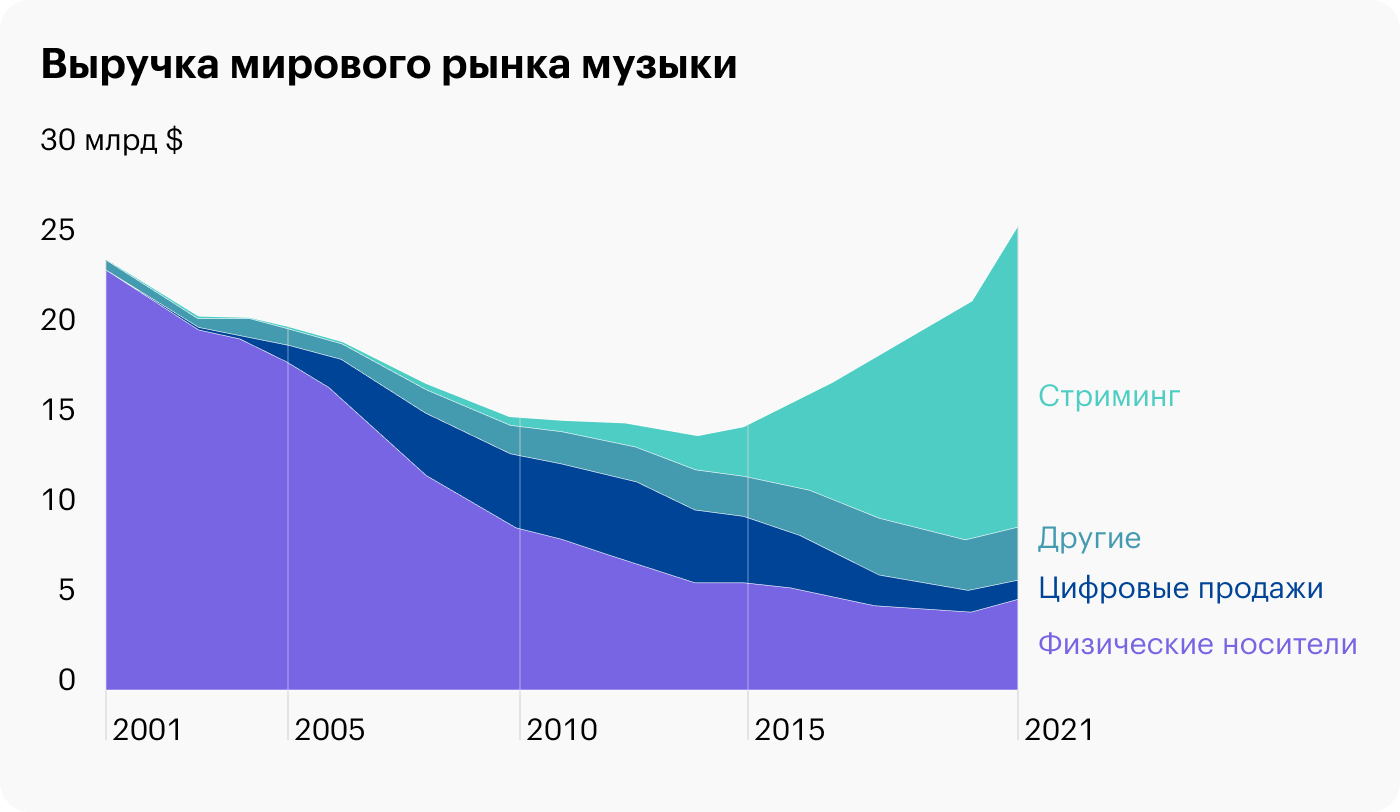

Может пригодиться. Стриминг вернул жизнь в сферу музыкального бизнеса, и это позволяет скромно надеяться, что Spotify может купить какой-нибудь крупный холдинг или она может хотя бы стать его партнером.

Но и купить ее вполне могут: P / S у нее около 2, а итоговая маржа, которая составляет минус 5% от выручки, не так ужасна, чтобы отпугивать потенциальных покупателей.

Что может помешать

Расходы и их обоснование. Как и всем музыкальным платформам, чтобы не отставать от конкурентов, Spotify приходится постоянно тратиться на поддержание своей библиотеки контента в хорошем состоянии — чтобы музыки и подкастов там было достаточно.

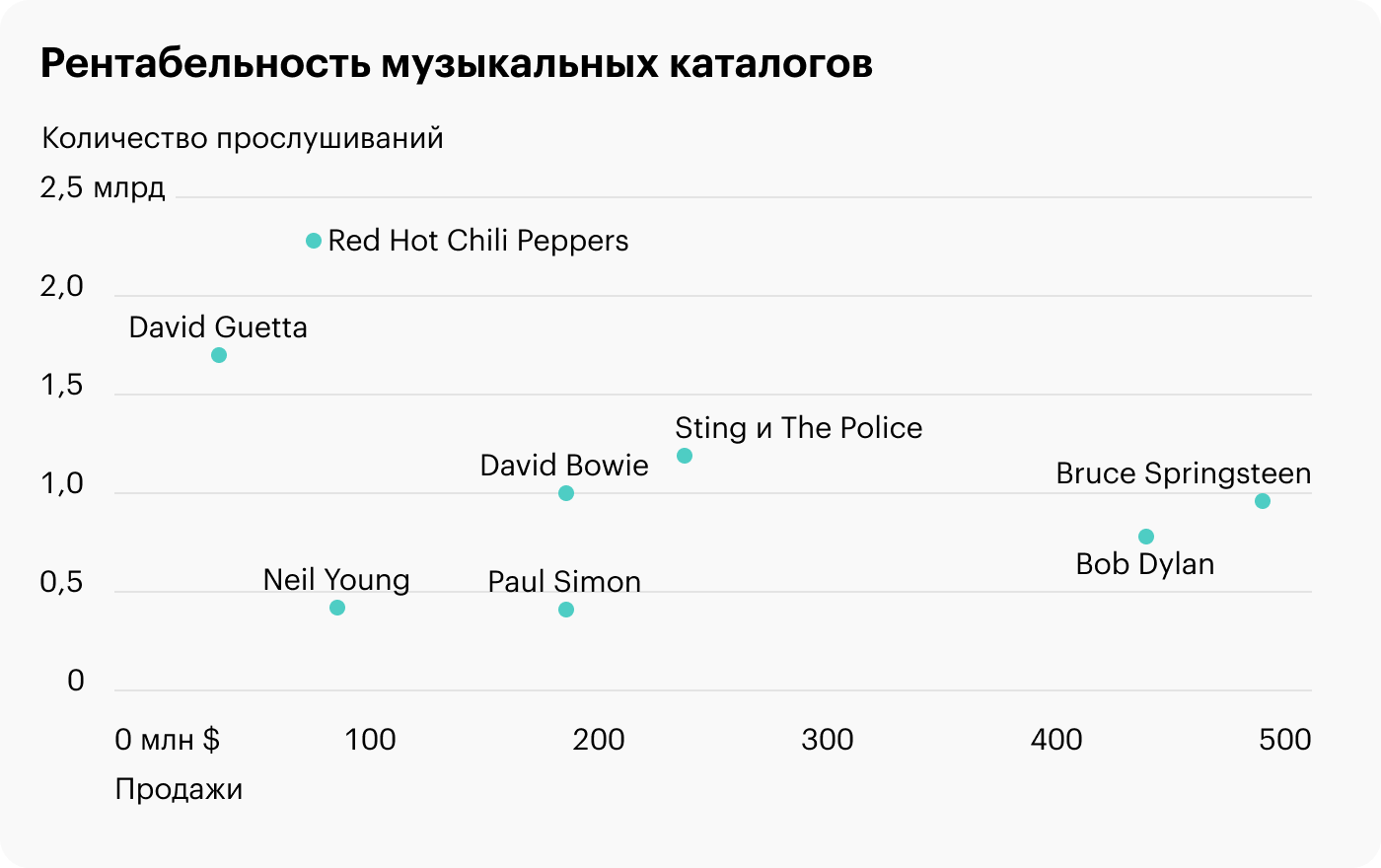

Но высокая стоимость каталога музыки какого-либо исполнителя может не соответствовать реальному количеству прослушиваний — и, следовательно, велик риск переплатить.

Ну и что с того? Находясь в десятке самых скачиваемых приложений мира, Spotify отсутствует в десятке приложений по тратам. И надо сказать, последний отчет компании сильно разочаровал инвесторов и, возможно, показал нам, что потенциал прироста аудитории у компании пока что ограничен.

Инвестиции в подкасты пока не дали ощутимого эффекта и будут потреблять деньги еще очень долго. В то же время компания уже не может поддерживать прежние стартапные темпы роста — и это будет крайне плохо влиять на ее котировки.

Рискованно. Рост ставок и подорожание кредитов бьют по бухгалтерии убыточных компаний, затрудняя им обслуживание долгов, а также отпугивают от таких акций инвесторов.

Репутация. Скандал с травлей Джо Рогана леволиберальными медиа сказался и на Spotify, которая сейчас стоит за свободу слова и в целом никак не репрессирует Рогана. Очень вероятно, что ESG-лобби будет карать компанию за эту позицию, способствуя снижению котировок и затрудняя получение займов.

А если Spotify даст слабину и начнет зверски цензурировать контент на своей платформе, то это может привести к оттоку ее пользователей.

Резюме

С учетом всех рискованных моментов я бы подождал снижения стоимости Spotify до уровня в районе 50 $. Мне комфортнее было бы взять акции по этой цене: в этом случае компания стала бы привлекательнее для потенциального покупателя.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Это музыкальный стриминговый сервис с пропиской в Швеции. Согласно годовому отчету компании, ее выручка делится следующим образом.

Премиумная подписка — 88%. Пользователи сервиса платят за право доступа ко всей библиотеке музыки и подкастов, доступных на платформе. Валовая маржа сегмента — 29% от его выручки.

Премиумные подписчики по регионам:

Северная Америка — 29%.

Европа — 39%.

Латинская Америка — 21%.

Остальной мир — 11%.

Распределение активных ежемесячных пользователей по регионам:

Северная Америка — 23%.

Европа — 33%.

Латинская Америка — 22%.

Остальной мир — 23%.

Выручка по странам и регионам:

США — 38,18%.

Великобритания — 10,28%.

Люксембург — 0,06%.

Другие, неназванные страны — 51,48%.

По факту компания убыточная: прибыль там получается периодически за счет непрофильных разовых финансовых манипуляций, не имеющих отношения к основным операциям бизнеса, — они-то как раз и убыточные.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Что-то там про перспективы. Главный — и едва ли не единственный — довод за Spotify — это восприятие сферы стриминга инвесторами как вещи страшно перспективной.

Spotify входит в десятку самых скачиваемых приложений в мире, и в принципе охват аудитории у компании очень широкий: у нее 422 млн пользователей, из которых 182 млн — это платные подписчики.

Еще мне кажется очень перспективным сегмент подкастов, который компания интенсивно развивает. Вечная пандемия сильно усложняет производство кино, и потому я бы ожидал, что часть аудитории кинотеатров придет в эту сферу, благо в аудиосфере автор ограничен только своей фантазией, а колоссальные бюджеты, которые требуются в кинопроизводстве, не нужны.

Можно, например, сравнить проходную экранизацию кинговской «Темной башни» с замечательной серией радиоспектаклей Романа Волкова по этой же серии романов. Ну или потрясающие озвучки Михаила Прокопова, у которого даже тоскливые романы Джо Хилла срежиссированы как дико крутое кино.

Сейчас, например, на платформе Spotify сценарист и продюсер Дэвид Гойер делает целый радиоспектакль-подкаст про Бэтмена Batman Unburied, который стал популярнее даже подкастов Джо Рогана. Но массовый запуск таких форматов, конечно, дело далекого будущего.

* Сервис принадлежит компании Meta, которую суд признал экстремистской на территории России. Источник: Sensor Tower, Q1 2022: Store Intelligence Data Digest Report, NPR и Edison Research, The Spoken Word Audio Report

Может пригодиться. Стриминг вернул жизнь в сферу музыкального бизнеса, и это позволяет скромно надеяться, что Spotify может купить какой-нибудь крупный холдинг или она может хотя бы стать его партнером.

Но и купить ее вполне могут: P / S у нее около 2, а итоговая маржа, которая составляет минус 5% от выручки, не так ужасна, чтобы отпугивать потенциальных покупателей.

Что может помешать

Расходы и их обоснование. Как и всем музыкальным платформам, чтобы не отставать от конкурентов, Spotify приходится постоянно тратиться на поддержание своей библиотеки контента в хорошем состоянии — чтобы музыки и подкастов там было достаточно.

Но высокая стоимость каталога музыки какого-либо исполнителя может не соответствовать реальному количеству прослушиваний — и, следовательно, велик риск переплатить.

Ну и что с того? Находясь в десятке самых скачиваемых приложений мира, Spotify отсутствует в десятке приложений по тратам. И надо сказать, последний отчет компании сильно разочаровал инвесторов и, возможно, показал нам, что потенциал прироста аудитории у компании пока что ограничен.

Инвестиции в подкасты пока не дали ощутимого эффекта и будут потреблять деньги еще очень долго. В то же время компания уже не может поддерживать прежние стартапные темпы роста — и это будет крайне плохо влиять на ее котировки.

Рискованно. Рост ставок и подорожание кредитов бьют по бухгалтерии убыточных компаний, затрудняя им обслуживание долгов, а также отпугивают от таких акций инвесторов.

Репутация. Скандал с травлей Джо Рогана леволиберальными медиа сказался и на Spotify, которая сейчас стоит за свободу слова и в целом никак не репрессирует Рогана. Очень вероятно, что ESG-лобби будет карать компанию за эту позицию, способствуя снижению котировок и затрудняя получение займов.

А если Spotify даст слабину и начнет зверски цензурировать контент на своей платформе, то это может привести к оттоку ее пользователей.

Резюме

С учетом всех рискованных моментов я бы подождал снижения стоимости Spotify до уровня в районе 50 $. Мне комфортнее было бы взять акции по этой цене: в этом случае компания стала бы привлекательнее для потенциального покупателя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба