27 июля 2022 | Природный газ

Традиционный еженедельный обзор газового рынка Европы.

Давайте посмотрим, как себя чувствуют наши «Европейские партнеры», что изменилось на «газовом фронте» за неделю.

Все данные ENTSOG (Европейской сети операторов газотранспортных систем)

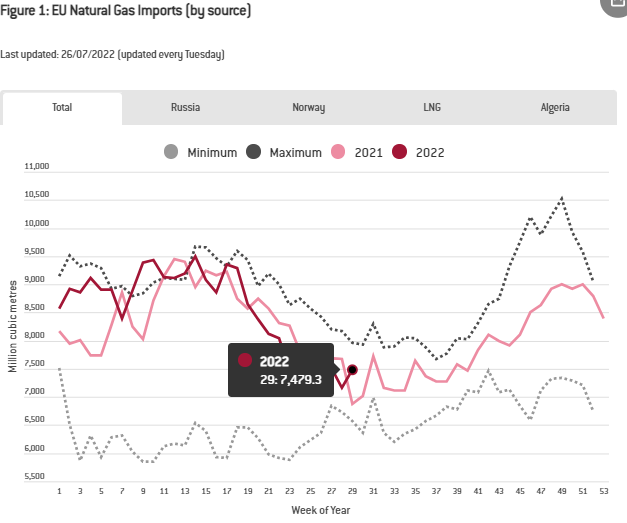

1) Общий объем импорта в ЕС: 7,479 млрд куб.м.

Понижательный сезонный тренд продолжается, профилактические остановки Европейской газатранспортной сети подходят к концу. Объемы, а главное их непредсказуемость в будущем безусловно европейцев нервируют, как сами европейцы переживают о возможной остановке потоков российского газа, так и российские СМИ каждый день эту тему "педалируют" и рассказывают, как все печально в Европе с газом. Если честно, я пока не вижу каких-то критических проблем, при условии, что текущие входящие объемы (СПГ, Норвегия, Россия) будут сохранены в полном объеме от текущих цифр.

Прошлая неделя была довольно ровной, после профилактики в середине недели возобновились поставки по "Северному Потоку", пусть и в меньших объемах, аварии на шельфе в Норвегии были окончательно купированы, СПГ-поставки были стабильны и суммарно дали 3 млрд.кубов.

В целом общие объемы и траектория поставок по-сути повторяют прошлый год, местами чуть больше, местами чуть меньше, но в заданных рамках. Если с увеличением СПГ все оперативно решили, сняв часть объемов в Азии (Китай,Индия,Пакистан), с норвежцами договорились, то относительно российских будущих объемов сильно конечно Европа переживает.

Политические вопросы продолжают витать в воздухе, только вроде бы с одной турбиной решили вопрос и европейские цены на газ приободрились и пошли вниз, как 2 турбина замаячила на горизонте.

Я если честно немного удивляюсь над действиями "европейских партнеров" и их расторопностью в принятии решений. Вот я инвестор-любитель из России, про вторую турбину знал еще месяц назад, знаю и про третью, которую ждет та же участь, узнал также в середине июня, когда Ростехнадзор вынес предписание и писал об этом в свое еженедельном обзоре, об этом и предупреждали европейцев заранее.

Что-то я совершенно не вижу от них хоть каких-то попыток урегулировать ситуацию, только кричат "караул" и по факту появившейся проблемы начинают бурную деятельность. Мало того, есть еще 3 турбины, которые также в скором времени потребуют профилактических ремонтов, плюс 2 британских меньшей мощности. Такое ощущение, что там рассчитывают на "российский авось", который пронесет.

По прошлой неделе рост импорта на 360 млн.кубов, с учетом большого объема, который выпал на полнедели по "Северному Потоку", вполне неплохие цифры.

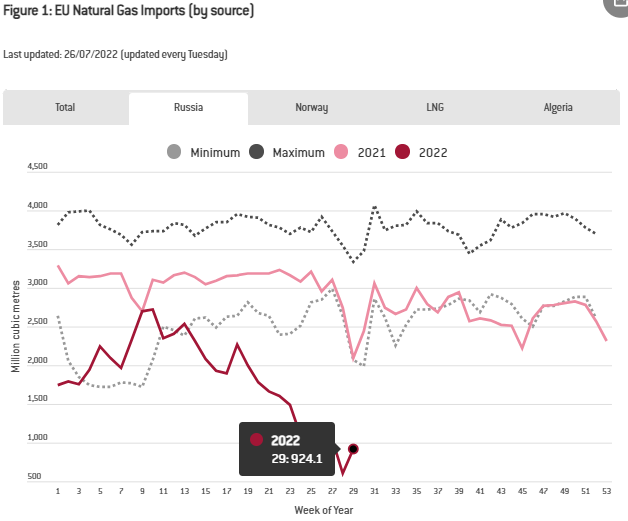

2) Объем импорта из России: 924,1 млрд.куб.м

Поставки из России ранее нашли равновесный объем в 1 млрд.кубов в неделю, который устраивал европейцев. Но снова замаячили политические газовые катаклизмы, проблемы с турбинами и будущее снижение поставок. В 3 раза падение российских объемов с конца февраля, импорт за неделю прибавил 320 млн.кубов по Северному Потоку,немного по Турецкой трубе, остальные направления были стабильны.

Если отбросить "ура-патриотизм" и посмотреть на цифры и объемы, мне кажется не стоит преувеличивать глобально "российский газ", падение объемов в 3 раза из России вполне было успешно замещено поставками СПГ из США и увеличением из Норвегии, активно развиваются другие источники (ветер,солнце), по углю и АЭС ставят на паузы закрытие источников энергии .

Конечно посмотрим на более длительной дистанции, и по странам есть разношерстность, у кого-то есть трудности, у кого-то все ОК, но глобально все вполне активно развивается и направлено на полноценный уход от российского газа. Другой вопрос, что нужно вкладываться и инвестировать вдолгую по всему миру в новые месторождения, добычу, сжижение и регазификацию, этого пока что-то я особо не наблюдаю, кроме активностей от Total.

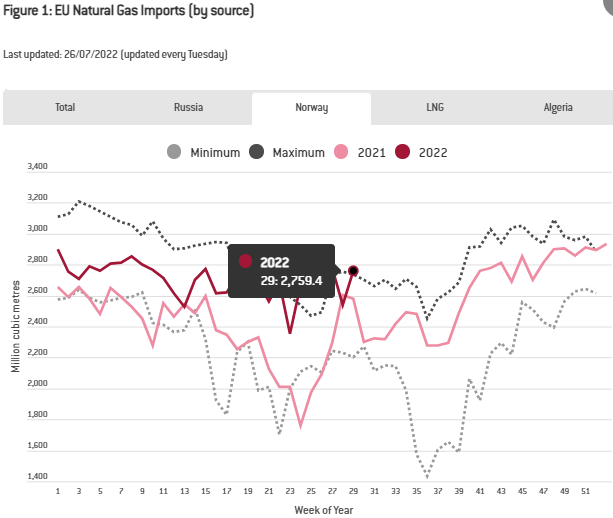

3) Объем импорта из Норвегии: 2,759 млрд.куб.м

После утечки газа на одной из платформ на шельфе, закрытия на несколько дней газоперерабатывающего завода и платформы, проблему купировали, объемы полностью восстановились, суммарно за неделю плюсуют на 300 млн.кубов и находятся в рекордной зоне.

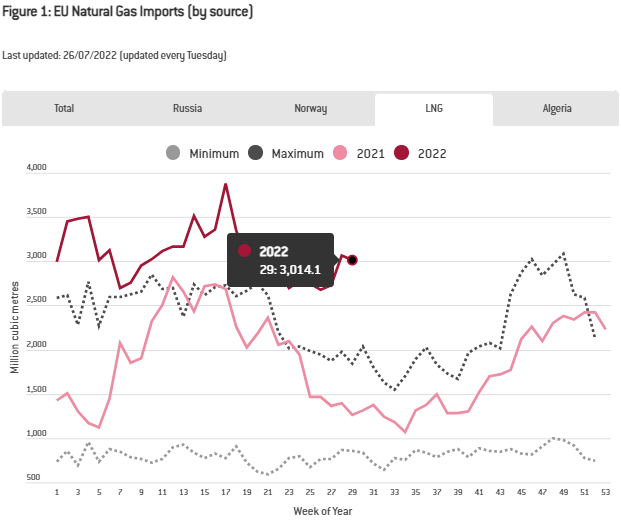

4) Импорт СПГ: 3,014 млрд.куб.м.

После небольшой коррекции объемов, вторую неделю импорт приростает более чем на 3 млрд. По-прежнему исторические рекорды, которые удается удержать благодаря поставкам из США и снижения объемов в Азии.

Азиатский рынок СПГ также снова начал оживать на рост, на прошлой неделе бенчмарк JKM прибавил 8,5%

На Даляньской товарной Бирже в Китае, после хорошей коррекции на фоне очередной вспышки Ковида, цены также пытаются развернуться, за неделю прибавили немного, текущая цена 5379 юаней ($806) за тонну. Для понимания, если перевести из тонн в кубометры и из юаней в доллары, за 1000 кубов Китай платит сейчас около $1128 при европейской цене в районе $2000.

Весь мировой СПГ на 70% работает по длительным договорам и только 30% можно купить/продать на спотовых/биржевых рынках, вот за них и идет настоящая борьба между импортерами. Здесь как финансово, так и политически всю борьбу выигрывают конечно европейцы.

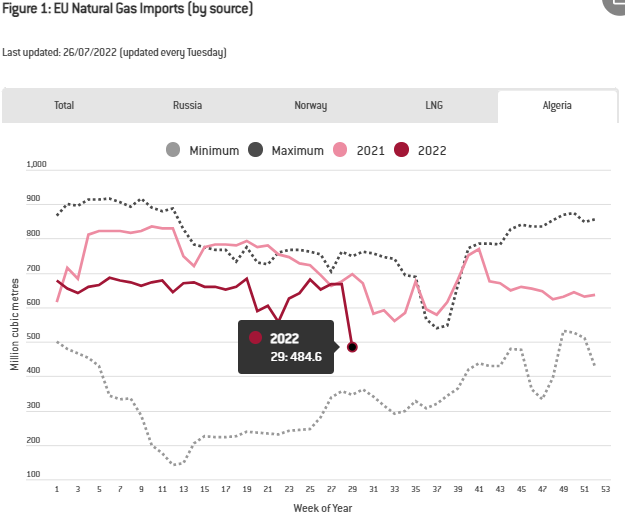

5) Импорт из Алжира: 484,6 млн.куб.м.

Алжир закрыл одну из своих европейских (итальянскую) веток на профилактику до 29 июля, на испанском участке произошел небольшой технический сбой, как итог по неделе выпало около 180 млн кубов.

Тем не менее, объемы из Алжира довольно существенные, не стоит их недооценивать, после профилактики они снова вернутся к своим стандартным 650 млн. Например алжирский объем равен текущему объему, суммарно идущему через Украину+Турцию.

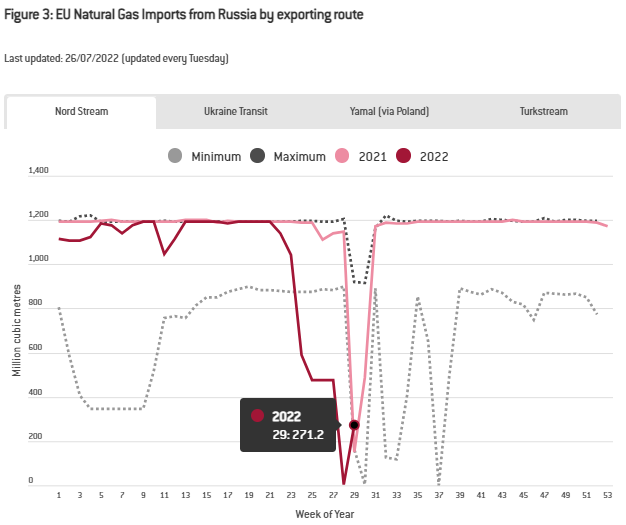

6) Поставки через Северный Поток: 271,2 млн.куб.м.

Один из главных Европейских газовых потоков, прогнозируемо работавший долгие месяцы дал «трещину». Прошлая неделя еще отчасти была профилактичекой, не очень показательна,ранее по ней шло порядка 470 млн.кубов, с учетом всех анонсируемых снижений посмотрим, что будет на этой

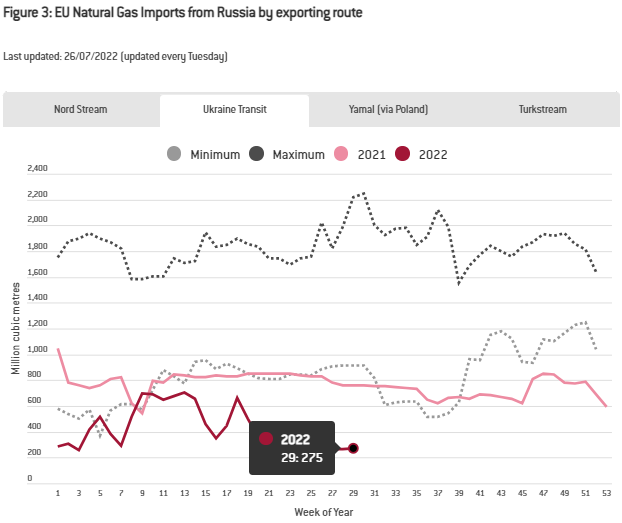

7) Поставки через Украину: 275 млн.куб.м.

Как ни странно, "Украинскя труба" продолжает оставаться самой стабильной в последнее время по объемам. Прошедшая неделя не исключение, по прежнему по решению Украинской стороны перекрыт один из транзитных участков. Украина продолжает держать в рукаве «газовый козырь» по оставшимся трубам своей ГТС, правда объективно сказать, объемы здесь не очень существенные и не критичные.

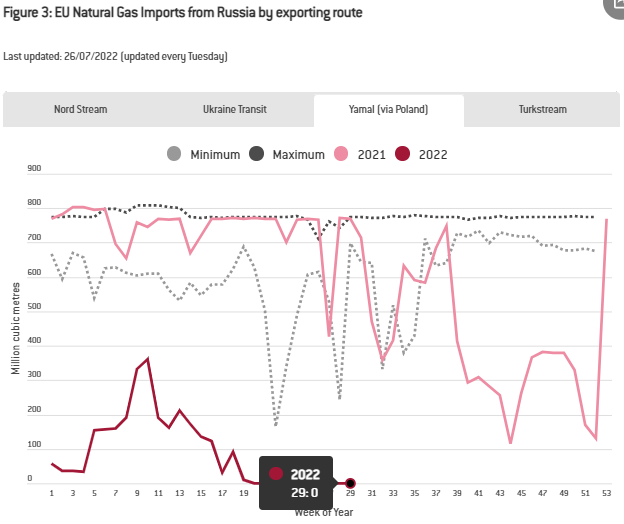

8)Поставки через Польшу: 0 млн.куб.м.

С 11 мая труба «сухая», поставки прекращены в качестве «контр санкционного» ответа России. В прошлом году, в это время активно трубу использовали, перегоняя в неделю по 770млн.кубов.

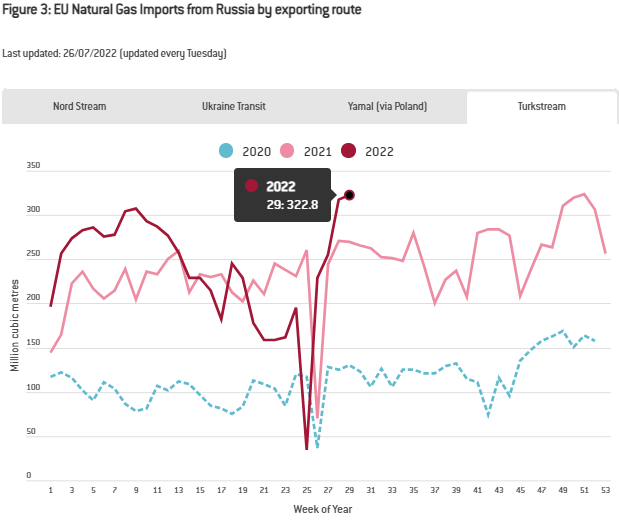

9) Поставки через Турцию («Турецкий поток»): 322,8 млн.куб.м.

После ежегодной плановой профилактической остановки "Турецкой трубы", объемы ударно пошли повышенные,хоть немного компенсируя потери на других участках. На прошлой недели второй подряд исторический максимум- 322,8 млн.кубов. Продолжает развитие разговор про увеличение объемов для Венгрии через "турецкую трубу". В ходе встречи Лавров подтвердил, что незамедлительно венгерский запрос будет доведен до Газпрома. С учетом довольно прагматичных отношений между странами, думаю желания Венгрии будут удовлетворены при технической возможности уже в ближайшее время

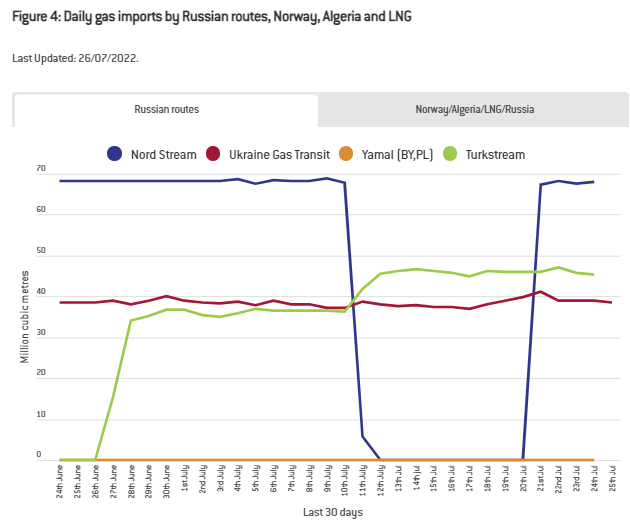

10) Импорт из России в разрезе 30-дней.

Неплохо видно, как с уходом "Северного потока" на профилактику, "турецкий поток" немного увеличил объемы в последнее время на фоне "украинского"

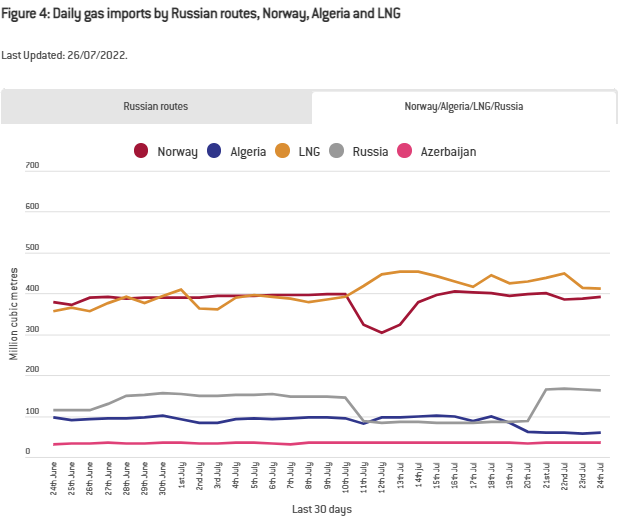

11)Весь Европейский импорт газа в разрезе 30 дней.

Норвегия с глобальным СПГ продолжает соревноваться за звание главного Европейского поставщика газа, Россию давно с лидирующих позиций подвинули своими политическими решениями. Видно, как синхронно случилась авария на норвежском шельфе 11 июля, где сильно провалился объем и одновременный рост импорта СПГ, который эти объемы восполнил.

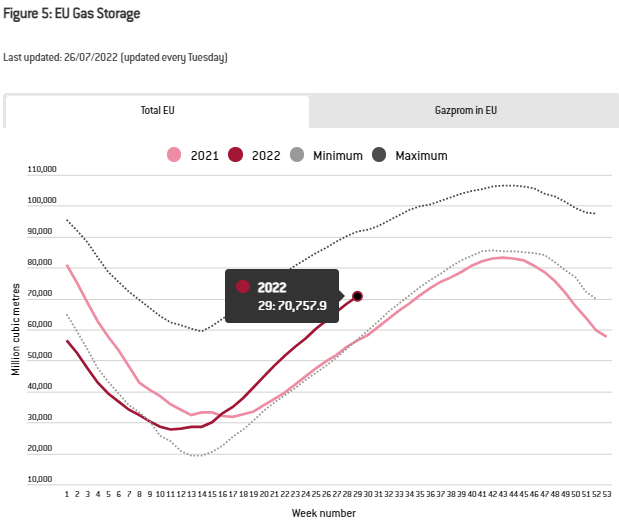

12) Заполненность Европейских хранилищ: 70,757 млрд.куб.м. (заполненность на 67,1%).

Продолжают уверенно пополняться, еженедельно выше прошлогодних показателей, хороший ритм пополнения, стабильно идут к 80% цели Еврокомиссии к началу ноября.Прошлогодние цифры превышаются примерно на месяц.

За неделю пополнились привычными 2,5млрд.куб.м, тренд по-прежнему устойчивый. Все также, стратегическая задача Европы, запастись перед следующей зимой.Пока отлично получается, летний сезон в разгаре, потребление упало, заполняют довольно шустро.

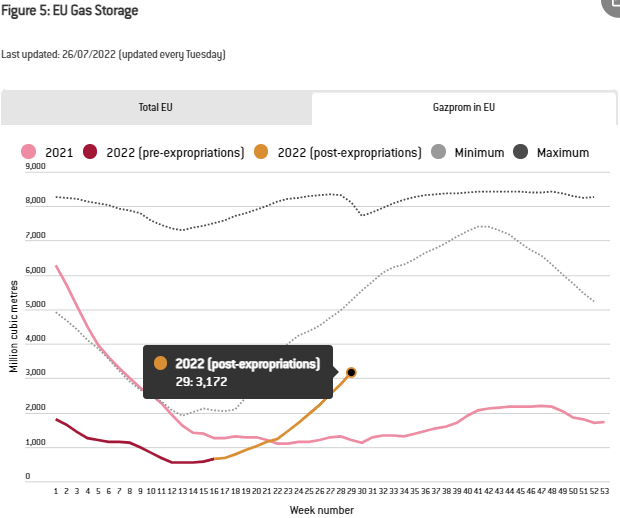

13) Хранилища Газпрома: 3,172 млрд.куб.м.

Здесь Европа решила графически показать, как плохо пополнял (бордовая линия) Газпром свои хранилища и как уверенно пошло заполнение (оранжевая линия) после их экспроприации в Германии и Австрии.

Надо сказать честно, что это правда. По понятным политическим моментам Газпром не старался их заполнять, после того, как фактически был лишен к ним доступа, заполнение пошло очень активно. По неделе прибавили довольно весомые 300млн.кубов. Здесь видимо теперь будет активное заполнение после лишения права Газпрома ими распоряжаться и контролировать.

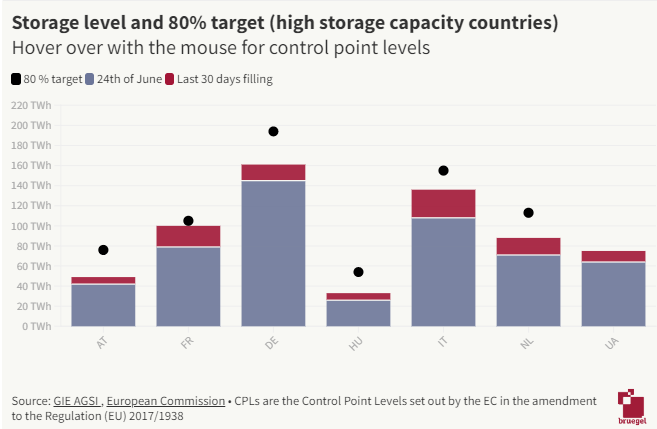

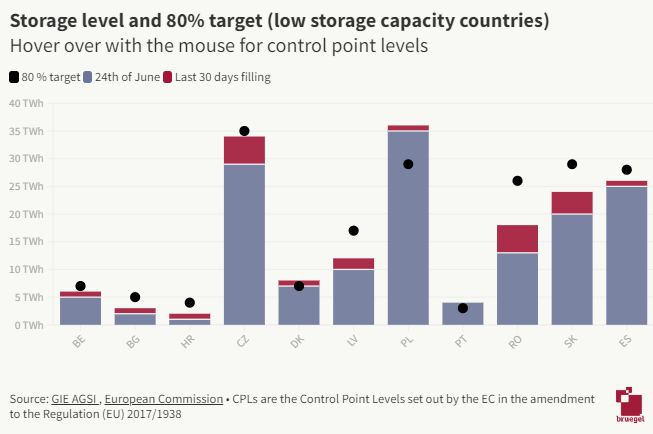

Отдельно по странам, где какая заполняемость ПХГ, пару слайдов ниже, которые в принципе дают полное понимание о текущем состоянии заполняемости по странам, теми объемами ПХГ, которыми они располагают, целями, которые необходимо достичь. Везде разные объемы хранилищ, разные объемы, которые приходятся на газовую генерацию. Цель Еврокомиссии напомню, 80% к ноябрю в этом году, со следующего года должно быть 90% к ноябрю.

Европейский суммарный общий объем хранилищ достиг уже 67,1%, отдельно по странам:

Португалия- 100%

Польша- 98,6% (+0,6% к прошлой неделе)

Великобритания- 95,7% (+4,4%)

Швеция- 90,7% (+6,1%)

Дания- 85,9% (+2,6%)

Чехия- 78%(+2,4%)

Франция- 76,1% (+3,9%)

Испания- 75,9% (+1,1%)

Бельгия- 72,1% (+4,6%)

Италия- 70,7% (+3,5%)

Германия- 66,7% (+1,7%)

Словакия- 66,8% (+0,3%)

Евросоюз в целом- 67,1% (+2,4%)

Нидерланды- 63,2% (+2,8%)

Румыния- 55,6% (+3,9%)

Австрия- 51,6% (+1,6%)

Латвия- 51,3% (+2,4%)

Венгрия- 49,5% (+2,7%)

Хорватия- 48,7% (+5%)

Болгария- 44,8% (+3,4%)

Украина- 23% (+0,8%)

Из относительно крупных хранилищ только Австрия и Нидерланды немного отстают, ну и катастрофа с Украинскими объемами. Австрия заявила, что начинает на днях заполнять Газпромовские хранилища, так что думаю, здесь также скоро нагонят.

Как видно, все практически идут уверенно к цели, кто-то уже выполнил, хотя еще даже не наступил август. Великобритания работает по немного другой схеме, они вовсю из запасов уже "раздают" своим европейскаим партнерам.

В качестве итога…

Если брать цифры и физические объемы, то прошлая неделя на «газовом фронте» прошла спокойно, проблем особо нигде не было, трубы работали, СПГ плыл. Запасы в хранилищах плавно и уверенно пополняются.

Если брать политическую плоскость, то нервное нагнетания продолжается. Газпром и Россия намеренно "поднимают ставки" и мне кажется уже в принципе смирились с потерями объемов, идти на уступки и заигрывать больше не будут, пользуются моментом, логично пытаются продавить вопрос с обслуживанием турбин, далее, на горизонте ближайших пару лет, думаю это будет сделать невозможно. Что интересно, Северный Поток-2, так и не запустившийся, смонтирован из российских турбин, без всяких Siemens, канадцев, немцев и британцев.

Цены на споте в Роттердаме всю прошлую неделю стабильно ползли вверх и дополали сегодня почти до $2500 за 1000 кубов, сейчас онлайн в моменте заметно скорректировались до $2100 за 1000 кубов.

Основная ставка на Норвегию и СПГ, Алжир стабильно каждую неделю выдает свои 500-600млн.кубов. Без России по-прежнему пока никуда, текщие объемы крайне важно сохранить, а главное их стабильность и прогнозируемость.

На данный момент, по прежнему относительно все приемлимо с газом в Европе, не хуже прошлого года, если конечно не считать цену. Есть нюансы по странам и заполняемости некоторых национальных хранилищ. Ситуация нервирует европейцев, прежде всего непредсказуемостью будущего, все больше в европейских СМИ мелькают новости о потенциальных проблемах. Если верить и анализировать цифры, то нагнетание на мой взгляд несколько преувеличено.

Вопрос обоснованности цен мною никогда не затрагивается, не вижу смысла с учетом политизации процесса, т.к платили, платят и буду платить дальше любую цену, лишь бы уйти от «Российского грязного газа».

Цифрами и объемами видно, что все в Европе относительно неплохо складывается, глобально не вижу никаких угроз в "газовом вопросе" сейчас, он полностью уходит в политическую плоскость, о чем писать явно не хочу.

С учетом видимой стабилизации российских объемов на минимальном уровне, уверенном импорте из Норвегии и СПГ (США), стабильном пополнении объемов газа в европейских хранилищах, не знаю, насколько вообще теперь актуально и интересно вести эту рубрику еженедельно? (веду с апреля)

Дайте пжл обратную связь, стоит об этом писать в еженедельном формате? Или достаточно раз в месяц заглядывать?

Давайте посмотрим, как себя чувствуют наши «Европейские партнеры», что изменилось на «газовом фронте» за неделю.

Все данные ENTSOG (Европейской сети операторов газотранспортных систем)

1) Общий объем импорта в ЕС: 7,479 млрд куб.м.

Понижательный сезонный тренд продолжается, профилактические остановки Европейской газатранспортной сети подходят к концу. Объемы, а главное их непредсказуемость в будущем безусловно европейцев нервируют, как сами европейцы переживают о возможной остановке потоков российского газа, так и российские СМИ каждый день эту тему "педалируют" и рассказывают, как все печально в Европе с газом. Если честно, я пока не вижу каких-то критических проблем, при условии, что текущие входящие объемы (СПГ, Норвегия, Россия) будут сохранены в полном объеме от текущих цифр.

Прошлая неделя была довольно ровной, после профилактики в середине недели возобновились поставки по "Северному Потоку", пусть и в меньших объемах, аварии на шельфе в Норвегии были окончательно купированы, СПГ-поставки были стабильны и суммарно дали 3 млрд.кубов.

В целом общие объемы и траектория поставок по-сути повторяют прошлый год, местами чуть больше, местами чуть меньше, но в заданных рамках. Если с увеличением СПГ все оперативно решили, сняв часть объемов в Азии (Китай,Индия,Пакистан), с норвежцами договорились, то относительно российских будущих объемов сильно конечно Европа переживает.

Политические вопросы продолжают витать в воздухе, только вроде бы с одной турбиной решили вопрос и европейские цены на газ приободрились и пошли вниз, как 2 турбина замаячила на горизонте.

Я если честно немного удивляюсь над действиями "европейских партнеров" и их расторопностью в принятии решений. Вот я инвестор-любитель из России, про вторую турбину знал еще месяц назад, знаю и про третью, которую ждет та же участь, узнал также в середине июня, когда Ростехнадзор вынес предписание и писал об этом в свое еженедельном обзоре, об этом и предупреждали европейцев заранее.

Что-то я совершенно не вижу от них хоть каких-то попыток урегулировать ситуацию, только кричат "караул" и по факту появившейся проблемы начинают бурную деятельность. Мало того, есть еще 3 турбины, которые также в скором времени потребуют профилактических ремонтов, плюс 2 британских меньшей мощности. Такое ощущение, что там рассчитывают на "российский авось", который пронесет.

По прошлой неделе рост импорта на 360 млн.кубов, с учетом большого объема, который выпал на полнедели по "Северному Потоку", вполне неплохие цифры.

2) Объем импорта из России: 924,1 млрд.куб.м

Поставки из России ранее нашли равновесный объем в 1 млрд.кубов в неделю, который устраивал европейцев. Но снова замаячили политические газовые катаклизмы, проблемы с турбинами и будущее снижение поставок. В 3 раза падение российских объемов с конца февраля, импорт за неделю прибавил 320 млн.кубов по Северному Потоку,немного по Турецкой трубе, остальные направления были стабильны.

Если отбросить "ура-патриотизм" и посмотреть на цифры и объемы, мне кажется не стоит преувеличивать глобально "российский газ", падение объемов в 3 раза из России вполне было успешно замещено поставками СПГ из США и увеличением из Норвегии, активно развиваются другие источники (ветер,солнце), по углю и АЭС ставят на паузы закрытие источников энергии .

Конечно посмотрим на более длительной дистанции, и по странам есть разношерстность, у кого-то есть трудности, у кого-то все ОК, но глобально все вполне активно развивается и направлено на полноценный уход от российского газа. Другой вопрос, что нужно вкладываться и инвестировать вдолгую по всему миру в новые месторождения, добычу, сжижение и регазификацию, этого пока что-то я особо не наблюдаю, кроме активностей от Total.

3) Объем импорта из Норвегии: 2,759 млрд.куб.м

После утечки газа на одной из платформ на шельфе, закрытия на несколько дней газоперерабатывающего завода и платформы, проблему купировали, объемы полностью восстановились, суммарно за неделю плюсуют на 300 млн.кубов и находятся в рекордной зоне.

4) Импорт СПГ: 3,014 млрд.куб.м.

После небольшой коррекции объемов, вторую неделю импорт приростает более чем на 3 млрд. По-прежнему исторические рекорды, которые удается удержать благодаря поставкам из США и снижения объемов в Азии.

Азиатский рынок СПГ также снова начал оживать на рост, на прошлой неделе бенчмарк JKM прибавил 8,5%

На Даляньской товарной Бирже в Китае, после хорошей коррекции на фоне очередной вспышки Ковида, цены также пытаются развернуться, за неделю прибавили немного, текущая цена 5379 юаней ($806) за тонну. Для понимания, если перевести из тонн в кубометры и из юаней в доллары, за 1000 кубов Китай платит сейчас около $1128 при европейской цене в районе $2000.

Весь мировой СПГ на 70% работает по длительным договорам и только 30% можно купить/продать на спотовых/биржевых рынках, вот за них и идет настоящая борьба между импортерами. Здесь как финансово, так и политически всю борьбу выигрывают конечно европейцы.

5) Импорт из Алжира: 484,6 млн.куб.м.

Алжир закрыл одну из своих европейских (итальянскую) веток на профилактику до 29 июля, на испанском участке произошел небольшой технический сбой, как итог по неделе выпало около 180 млн кубов.

Тем не менее, объемы из Алжира довольно существенные, не стоит их недооценивать, после профилактики они снова вернутся к своим стандартным 650 млн. Например алжирский объем равен текущему объему, суммарно идущему через Украину+Турцию.

6) Поставки через Северный Поток: 271,2 млн.куб.м.

Один из главных Европейских газовых потоков, прогнозируемо работавший долгие месяцы дал «трещину». Прошлая неделя еще отчасти была профилактичекой, не очень показательна,ранее по ней шло порядка 470 млн.кубов, с учетом всех анонсируемых снижений посмотрим, что будет на этой

7) Поставки через Украину: 275 млн.куб.м.

Как ни странно, "Украинскя труба" продолжает оставаться самой стабильной в последнее время по объемам. Прошедшая неделя не исключение, по прежнему по решению Украинской стороны перекрыт один из транзитных участков. Украина продолжает держать в рукаве «газовый козырь» по оставшимся трубам своей ГТС, правда объективно сказать, объемы здесь не очень существенные и не критичные.

8)Поставки через Польшу: 0 млн.куб.м.

С 11 мая труба «сухая», поставки прекращены в качестве «контр санкционного» ответа России. В прошлом году, в это время активно трубу использовали, перегоняя в неделю по 770млн.кубов.

9) Поставки через Турцию («Турецкий поток»): 322,8 млн.куб.м.

После ежегодной плановой профилактической остановки "Турецкой трубы", объемы ударно пошли повышенные,хоть немного компенсируя потери на других участках. На прошлой недели второй подряд исторический максимум- 322,8 млн.кубов. Продолжает развитие разговор про увеличение объемов для Венгрии через "турецкую трубу". В ходе встречи Лавров подтвердил, что незамедлительно венгерский запрос будет доведен до Газпрома. С учетом довольно прагматичных отношений между странами, думаю желания Венгрии будут удовлетворены при технической возможности уже в ближайшее время

10) Импорт из России в разрезе 30-дней.

Неплохо видно, как с уходом "Северного потока" на профилактику, "турецкий поток" немного увеличил объемы в последнее время на фоне "украинского"

11)Весь Европейский импорт газа в разрезе 30 дней.

Норвегия с глобальным СПГ продолжает соревноваться за звание главного Европейского поставщика газа, Россию давно с лидирующих позиций подвинули своими политическими решениями. Видно, как синхронно случилась авария на норвежском шельфе 11 июля, где сильно провалился объем и одновременный рост импорта СПГ, который эти объемы восполнил.

12) Заполненность Европейских хранилищ: 70,757 млрд.куб.м. (заполненность на 67,1%).

Продолжают уверенно пополняться, еженедельно выше прошлогодних показателей, хороший ритм пополнения, стабильно идут к 80% цели Еврокомиссии к началу ноября.Прошлогодние цифры превышаются примерно на месяц.

За неделю пополнились привычными 2,5млрд.куб.м, тренд по-прежнему устойчивый. Все также, стратегическая задача Европы, запастись перед следующей зимой.Пока отлично получается, летний сезон в разгаре, потребление упало, заполняют довольно шустро.

13) Хранилища Газпрома: 3,172 млрд.куб.м.

Здесь Европа решила графически показать, как плохо пополнял (бордовая линия) Газпром свои хранилища и как уверенно пошло заполнение (оранжевая линия) после их экспроприации в Германии и Австрии.

Надо сказать честно, что это правда. По понятным политическим моментам Газпром не старался их заполнять, после того, как фактически был лишен к ним доступа, заполнение пошло очень активно. По неделе прибавили довольно весомые 300млн.кубов. Здесь видимо теперь будет активное заполнение после лишения права Газпрома ими распоряжаться и контролировать.

Отдельно по странам, где какая заполняемость ПХГ, пару слайдов ниже, которые в принципе дают полное понимание о текущем состоянии заполняемости по странам, теми объемами ПХГ, которыми они располагают, целями, которые необходимо достичь. Везде разные объемы хранилищ, разные объемы, которые приходятся на газовую генерацию. Цель Еврокомиссии напомню, 80% к ноябрю в этом году, со следующего года должно быть 90% к ноябрю.

Европейский суммарный общий объем хранилищ достиг уже 67,1%, отдельно по странам:

Португалия- 100%

Польша- 98,6% (+0,6% к прошлой неделе)

Великобритания- 95,7% (+4,4%)

Швеция- 90,7% (+6,1%)

Дания- 85,9% (+2,6%)

Чехия- 78%(+2,4%)

Франция- 76,1% (+3,9%)

Испания- 75,9% (+1,1%)

Бельгия- 72,1% (+4,6%)

Италия- 70,7% (+3,5%)

Германия- 66,7% (+1,7%)

Словакия- 66,8% (+0,3%)

Евросоюз в целом- 67,1% (+2,4%)

Нидерланды- 63,2% (+2,8%)

Румыния- 55,6% (+3,9%)

Австрия- 51,6% (+1,6%)

Латвия- 51,3% (+2,4%)

Венгрия- 49,5% (+2,7%)

Хорватия- 48,7% (+5%)

Болгария- 44,8% (+3,4%)

Украина- 23% (+0,8%)

Из относительно крупных хранилищ только Австрия и Нидерланды немного отстают, ну и катастрофа с Украинскими объемами. Австрия заявила, что начинает на днях заполнять Газпромовские хранилища, так что думаю, здесь также скоро нагонят.

Как видно, все практически идут уверенно к цели, кто-то уже выполнил, хотя еще даже не наступил август. Великобритания работает по немного другой схеме, они вовсю из запасов уже "раздают" своим европейскаим партнерам.

В качестве итога…

Если брать цифры и физические объемы, то прошлая неделя на «газовом фронте» прошла спокойно, проблем особо нигде не было, трубы работали, СПГ плыл. Запасы в хранилищах плавно и уверенно пополняются.

Если брать политическую плоскость, то нервное нагнетания продолжается. Газпром и Россия намеренно "поднимают ставки" и мне кажется уже в принципе смирились с потерями объемов, идти на уступки и заигрывать больше не будут, пользуются моментом, логично пытаются продавить вопрос с обслуживанием турбин, далее, на горизонте ближайших пару лет, думаю это будет сделать невозможно. Что интересно, Северный Поток-2, так и не запустившийся, смонтирован из российских турбин, без всяких Siemens, канадцев, немцев и британцев.

Цены на споте в Роттердаме всю прошлую неделю стабильно ползли вверх и дополали сегодня почти до $2500 за 1000 кубов, сейчас онлайн в моменте заметно скорректировались до $2100 за 1000 кубов.

Основная ставка на Норвегию и СПГ, Алжир стабильно каждую неделю выдает свои 500-600млн.кубов. Без России по-прежнему пока никуда, текщие объемы крайне важно сохранить, а главное их стабильность и прогнозируемость.

На данный момент, по прежнему относительно все приемлимо с газом в Европе, не хуже прошлого года, если конечно не считать цену. Есть нюансы по странам и заполняемости некоторых национальных хранилищ. Ситуация нервирует европейцев, прежде всего непредсказуемостью будущего, все больше в европейских СМИ мелькают новости о потенциальных проблемах. Если верить и анализировать цифры, то нагнетание на мой взгляд несколько преувеличено.

Вопрос обоснованности цен мною никогда не затрагивается, не вижу смысла с учетом политизации процесса, т.к платили, платят и буду платить дальше любую цену, лишь бы уйти от «Российского грязного газа».

Цифрами и объемами видно, что все в Европе относительно неплохо складывается, глобально не вижу никаких угроз в "газовом вопросе" сейчас, он полностью уходит в политическую плоскость, о чем писать явно не хочу.

С учетом видимой стабилизации российских объемов на минимальном уровне, уверенном импорте из Норвегии и СПГ (США), стабильном пополнении объемов газа в европейских хранилищах, не знаю, насколько вообще теперь актуально и интересно вести эту рубрику еженедельно? (веду с апреля)

Дайте пжл обратную связь, стоит об этом писать в еженедельном формате? Или достаточно раз в месяц заглядывать?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба