2 августа 2022 Альфа-Капитал

Плохие новости не помешали росту американского рынка акций

Европейские рынки растут на фоне роста экономики во втором квартале

Мощный рост российского рынка, несмотря на ожидания расконвертации ADR

Российские облигации продолжают рост при значительном потенциале

Инфляция в России вновь снижается, повышая вероятность дальнейшего снижения ставки

Повышение ставки ФРС с позитивом воспринято рынком

Brent выше 100 долл., рынок все спокойнее воспринимает геополитическую картину

Снижение объемов прокачки газа давит на рубль

Мягкая риторика ФРС способствует росту цены золота

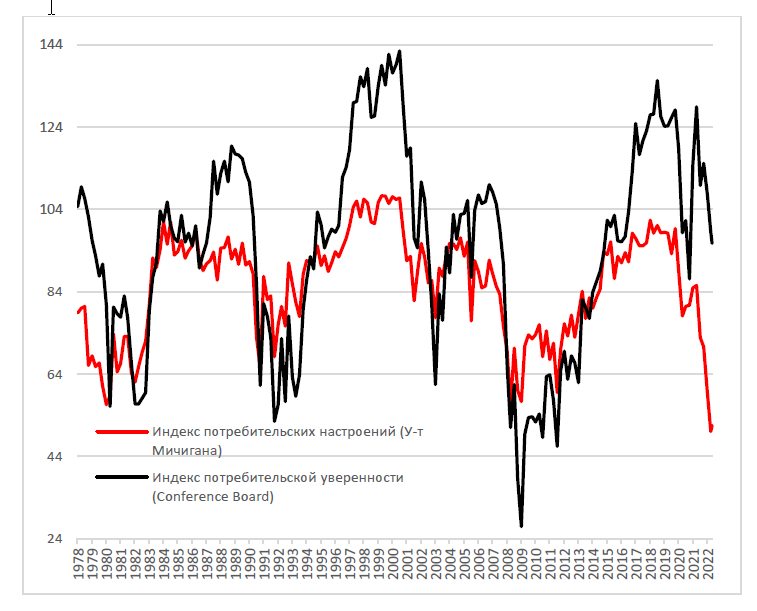

Индексы потребительской уверенности в США

На фоне замедления американской экономики и продолжающегося роста цен ожидаемо ухудшаются настроения потребителей. Так, индекс потребительской уверенности, рассчитываемый Университетом Мичигана, уверенно обновляет минимумы за последние 50 лет. Однако значение индекса потребительской уверенности, несмотря на заметное снижение за последний год, находится на средних уровнях с 1978 года. Полагаем, причиной рекордного расхождения между индексами могут быть различия в методологии. Мичиган просит оценить прогноз на 12 месяцев, в то время как Conference Board спрашивает про 6. Что еще важнее, Conference Board дает большую оценку вопросам про текущее состояние, которое, судя по макропоказателям, говорит о сильном состоянии американской экономики. Пока рынок труда остается сильным, а сокращение потребления – добровольным, у фондового рынка высокий потенциал роста, даже несмотря на рекордное сокращение настроений потребителей.

АКЦИИ

Американские фондовые рынки прошли дно?

Американские акции продемонстрировали уверенный рост, несмотря на еще одно сильное повышение ставки ФРС на 75 базисных пунктов и новости о том, что во втором квартале экономика сократилась на 0,9% в годовом исчислении.

Похоже, что принцип «плохие новости – это хорошие новости» продолжает действовать и инвесторы начинают закладывать если не снижение ставки, то сокращение темпов ее повышения в ответ на сокращение экономики и ухудшение потребительских настроений. Динамика акций роста превзошла акции стоимости на фоне слабости сектора розничной торговли. Полагаем, это может быть признаком разворота настроений инвесторов, предвещая повышение аппетита к риску.

Торги в начале недели проходили сдержанно на очень низких объемах, хотя предварительное сообщение Wal-Mart о снижении прибыли за второй квартал оказало влияние на настроения участников рынка. Ведущая розничная компания заявила, что продовольственная инфляция сокращает расходы потребителей на товары длительного потребления, что заставило ее снизить прогноз по прибыли.

На этой неделе ожидается, что 50% компаний, входящих в индекс S&P 500, опубликуют отчетность. Инвесторы присматриваются к квартальным показателям технологических гигантов, таких как Amazon.com, Apple и Alphabet. Акции Amazon.com и Alphabet подскочили в среду после того, как после закрытия рынка во вторник опубликовали результаты прибыли лучше, чем ожидалось.

Еврозона удивляет неожиданным ростом экономики

Акции в Европе выросли, чему способствовали данные о том, что экономика еврозоны во втором квартале выросла на 0,7% – заметно больше, чем ожидалось. Рынки в основном отбросили опасения по поводу роста цен на природный газ в связи с сокращением поставок из России. В местной валюте общеевропейский индекс STOXX Europe 600 завершил неделю на 2,96% выше, в то время как немецкий индекс Xetra DAX вырос на 1,74%, французский индекс CAC 40 – на 3,73%, а итальянский индекс FTSE MIB – на 5,63%. Британский индекс FTSE 100 вырос на 2,02%.

Ранняя оценка инфляции в еврозоне оказалась выше ожиданий и составила 8,9% в июле по сравнению с 8,6%, зарегистрированными в июне. Рост инфляции был обусловлен преимущественно ростом цен на продукты питания и энергоносители. Базовый показатель вырос до 4% (в июне был 3,8%).

Сильнейший рост российского рынка

Российский рынок акций закончил неделю в ощутимом плюсе (больше 5%). Из ключевых событий стоит упомянуть ожидание возвращения инвесторов из «дружественных» стран к торгам на Мосбирже. Этот фактор может добавить ликвидности рынку.

Перспективы роста могут быть сдержанными неопределенностью вокруг процесса расконвертации депозитарных расписок российских компаний и его влияния на динамику отдельных бумаг и индекса Мосбиржи в целом. Хотя пока о допущении инвесторов из «недружественных» стран речи не идет, сама возможность такого развития событий ограничивает спрос со стороны резидентов и с большой вероятностью – потенциальный спрос со стороны «дружественных» нерезидентов.

ОБЛИГАЦИИ

Российские облигации продолжили рост

Короткие ОФЗ незначительно подросли на прошлой неделе, а длинные ОФЗ, напротив, немного снизились в цене. Наклон кривой ОФЗ составляет почти 2%, что является избыточным, на наш взгляд, – ждем снижения доходностей в длинном конце.

Спреды по корпоративным выпускам «первого эшелона» уже вернулись к своим нормальным значениям, а по более доходным пока еще выглядят избыточными.

Как следствие, рекомендуем концентрироваться в облигациях «второго и третьего эшелонов».

Вновь дефляция – основание для снижения ставки

Дефляция в России с 16 по 22 июля составила 0,08%, что год к году транслируется в 15,3% против 15,39 неделей ранее. Дефляционный тренд ожидаемо продолжается. Ждем дальнейшего снижения как инфляции, так и ставки. Рублевые облигации в этом ключе сохраняют высокую привлекательность.

Решение ФРС и реакция рынка

По итогам заседания ФРС регулятор ожидаемо повысил ключевую ставку на 0,75%, до 2,25–2,5%, при этом общий тон выступления главы ФРС после заседания был воспринят инвесторами как достаточно мягкий. С сентября ожидается замедление темпов ужесточения, и мы продолжаем ожидать повышения на 0,5% в сентябре и по 0,25% в ноябре и декабре, а затем ФРС может приступить к снижению ставки после стабилизации инфляции в 2023 году. Инвесторы позитивно отреагировали на итоги заседания, и мы увидели рост цен по широкому кругу активов, в сегменте еврооблигаций наибольший рост произошел по длинным облигациям наиболее качественных заемщиков. Например, облигации Ecopetrol 45 поднялись до 75 п.п. с уровня в 67 п.п., наблюдаемого в середине июля.

Новости российского рынка валютных облигаций

Главным событием для российского рынка валютных облигаций стало размещение облигаций Русала в юанях. Спрос на бумаги компании превысил предложение примерно в 3 раза, а финальная ставка составила 3,9% по сравнению с первоначальным гайденсом в 4,75–5%.

Мосбиржа зарегистрировала первый выпуск замещающих еврооблигаций, эмитентом-пионером стала компания ПИК. Вполне вероятно, что в ближайшие недели можно ожидать новостей по обмену еврооблигаций компании в НРД на локальные аналоги.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти пока держится выше 100 долл. за баррель Brent

Цена барреля Brent сегодня утром снизилась до 103 долл., за баррель WTI давали 95,8 долл. Несмотря на очень высокие ценовые уровни (по отношению к прогнозам полугодовой давности), цены на нефть ощутимо ниже максимумов этого года. Это результат ухудшения прогнозов по росту мировой экономики и, соответственно, потребления нефти. И хотя риски избытка предложения пока сильно ограниченны, в том числе из-за сохранения работоспособности ОПЕК+, высока вероятность дальнейшего сннижения нефтяных цен.

Это связано не столько с физическим соотношением спроса и предложения, сколько с более спокойным отношением участников рынка к геополитическим и санкционным рискам.

Курс рубля снова выше USD/RUB 60

Почти всю прошлую неделю рубль слабел по отношению к доллару США, и сегодня утром курс уже превысил отметку USD/RUB 62,5. Курс вернулся к отметке конца мая – начала июня, то есть последние два месяца в рубле был боковик, что можно назвать хорошим признаком стабилизации ситуации на российском валютном рынке. Правда, диапазон колебаний курса пока еще очень широкий, но есть надежда, что в обозримой перспективе волатильность наконец снизится.

Поводом для ослабления рубля на прошлой неделе стали новости о еще большем сокращении прокачки газа через «Северный поток – 1». Поскольку оплата за газ, поставляемый в Европу, по факту идет в рублях, то влияние на баланс спроса и предложения на валютном рынке, оказываемое изменениями объема, проявляется быстрее и сильнее, чем в нефти и других экспортных товарах.

Возможно также, что на рубль начинает влиять и рост импорта. В СМИ появилась информация об увеличении выдачи валютных кредитов, причем, судя по всему, спрос на них идет со стороны небольших компаний-импортеров.

Цены на пшеницу вернулись к уровням начала года

По мере того как становится понятно, что поставки из России и с Украины на глобальные рынки в этом году будут, причем первые суда с зерном вот-вот выйдут из портов Украины, котировки фьючерсных контрактов на пшеницу быстро снижались. По итогам прошлой недели они вернулись к уровням начала года, что говорит о том, что инвесторы закладывают сейчас минимальную вероятность перебоев поставок.

Мягкая риторика ФРС позволила золоту расти в цене

После решения ФРС повысить ключевую ставку еще на 0,75 п.п. цена золота довольно ощутимо пошла вверх, сегодня она составляла 1777 долл. за тройскую унцию. Видимо, инвесторы оценили мягкий комментарий главы ФРС, из которого можно сделать вывод о нежелании регулятора продолжать быстрое повышение ставок без острой необходимости. Для золота, как актива, который не генерирует дохода в виде дивидендов или купонов, низкая относительно уровня инфляции ставка – это шанс проявить себя как актив, защищающий от инфляции. Также могло проявиться и восприятие золота как защитного инструмента в свете риска рецессии в экономике США.

Европейские рынки растут на фоне роста экономики во втором квартале

Мощный рост российского рынка, несмотря на ожидания расконвертации ADR

Российские облигации продолжают рост при значительном потенциале

Инфляция в России вновь снижается, повышая вероятность дальнейшего снижения ставки

Повышение ставки ФРС с позитивом воспринято рынком

Brent выше 100 долл., рынок все спокойнее воспринимает геополитическую картину

Снижение объемов прокачки газа давит на рубль

Мягкая риторика ФРС способствует росту цены золота

Индексы потребительской уверенности в США

На фоне замедления американской экономики и продолжающегося роста цен ожидаемо ухудшаются настроения потребителей. Так, индекс потребительской уверенности, рассчитываемый Университетом Мичигана, уверенно обновляет минимумы за последние 50 лет. Однако значение индекса потребительской уверенности, несмотря на заметное снижение за последний год, находится на средних уровнях с 1978 года. Полагаем, причиной рекордного расхождения между индексами могут быть различия в методологии. Мичиган просит оценить прогноз на 12 месяцев, в то время как Conference Board спрашивает про 6. Что еще важнее, Conference Board дает большую оценку вопросам про текущее состояние, которое, судя по макропоказателям, говорит о сильном состоянии американской экономики. Пока рынок труда остается сильным, а сокращение потребления – добровольным, у фондового рынка высокий потенциал роста, даже несмотря на рекордное сокращение настроений потребителей.

АКЦИИ

Американские фондовые рынки прошли дно?

Американские акции продемонстрировали уверенный рост, несмотря на еще одно сильное повышение ставки ФРС на 75 базисных пунктов и новости о том, что во втором квартале экономика сократилась на 0,9% в годовом исчислении.

Похоже, что принцип «плохие новости – это хорошие новости» продолжает действовать и инвесторы начинают закладывать если не снижение ставки, то сокращение темпов ее повышения в ответ на сокращение экономики и ухудшение потребительских настроений. Динамика акций роста превзошла акции стоимости на фоне слабости сектора розничной торговли. Полагаем, это может быть признаком разворота настроений инвесторов, предвещая повышение аппетита к риску.

Торги в начале недели проходили сдержанно на очень низких объемах, хотя предварительное сообщение Wal-Mart о снижении прибыли за второй квартал оказало влияние на настроения участников рынка. Ведущая розничная компания заявила, что продовольственная инфляция сокращает расходы потребителей на товары длительного потребления, что заставило ее снизить прогноз по прибыли.

На этой неделе ожидается, что 50% компаний, входящих в индекс S&P 500, опубликуют отчетность. Инвесторы присматриваются к квартальным показателям технологических гигантов, таких как Amazon.com, Apple и Alphabet. Акции Amazon.com и Alphabet подскочили в среду после того, как после закрытия рынка во вторник опубликовали результаты прибыли лучше, чем ожидалось.

Еврозона удивляет неожиданным ростом экономики

Акции в Европе выросли, чему способствовали данные о том, что экономика еврозоны во втором квартале выросла на 0,7% – заметно больше, чем ожидалось. Рынки в основном отбросили опасения по поводу роста цен на природный газ в связи с сокращением поставок из России. В местной валюте общеевропейский индекс STOXX Europe 600 завершил неделю на 2,96% выше, в то время как немецкий индекс Xetra DAX вырос на 1,74%, французский индекс CAC 40 – на 3,73%, а итальянский индекс FTSE MIB – на 5,63%. Британский индекс FTSE 100 вырос на 2,02%.

Ранняя оценка инфляции в еврозоне оказалась выше ожиданий и составила 8,9% в июле по сравнению с 8,6%, зарегистрированными в июне. Рост инфляции был обусловлен преимущественно ростом цен на продукты питания и энергоносители. Базовый показатель вырос до 4% (в июне был 3,8%).

Сильнейший рост российского рынка

Российский рынок акций закончил неделю в ощутимом плюсе (больше 5%). Из ключевых событий стоит упомянуть ожидание возвращения инвесторов из «дружественных» стран к торгам на Мосбирже. Этот фактор может добавить ликвидности рынку.

Перспективы роста могут быть сдержанными неопределенностью вокруг процесса расконвертации депозитарных расписок российских компаний и его влияния на динамику отдельных бумаг и индекса Мосбиржи в целом. Хотя пока о допущении инвесторов из «недружественных» стран речи не идет, сама возможность такого развития событий ограничивает спрос со стороны резидентов и с большой вероятностью – потенциальный спрос со стороны «дружественных» нерезидентов.

ОБЛИГАЦИИ

Российские облигации продолжили рост

Короткие ОФЗ незначительно подросли на прошлой неделе, а длинные ОФЗ, напротив, немного снизились в цене. Наклон кривой ОФЗ составляет почти 2%, что является избыточным, на наш взгляд, – ждем снижения доходностей в длинном конце.

Спреды по корпоративным выпускам «первого эшелона» уже вернулись к своим нормальным значениям, а по более доходным пока еще выглядят избыточными.

Как следствие, рекомендуем концентрироваться в облигациях «второго и третьего эшелонов».

Вновь дефляция – основание для снижения ставки

Дефляция в России с 16 по 22 июля составила 0,08%, что год к году транслируется в 15,3% против 15,39 неделей ранее. Дефляционный тренд ожидаемо продолжается. Ждем дальнейшего снижения как инфляции, так и ставки. Рублевые облигации в этом ключе сохраняют высокую привлекательность.

Решение ФРС и реакция рынка

По итогам заседания ФРС регулятор ожидаемо повысил ключевую ставку на 0,75%, до 2,25–2,5%, при этом общий тон выступления главы ФРС после заседания был воспринят инвесторами как достаточно мягкий. С сентября ожидается замедление темпов ужесточения, и мы продолжаем ожидать повышения на 0,5% в сентябре и по 0,25% в ноябре и декабре, а затем ФРС может приступить к снижению ставки после стабилизации инфляции в 2023 году. Инвесторы позитивно отреагировали на итоги заседания, и мы увидели рост цен по широкому кругу активов, в сегменте еврооблигаций наибольший рост произошел по длинным облигациям наиболее качественных заемщиков. Например, облигации Ecopetrol 45 поднялись до 75 п.п. с уровня в 67 п.п., наблюдаемого в середине июля.

Новости российского рынка валютных облигаций

Главным событием для российского рынка валютных облигаций стало размещение облигаций Русала в юанях. Спрос на бумаги компании превысил предложение примерно в 3 раза, а финальная ставка составила 3,9% по сравнению с первоначальным гайденсом в 4,75–5%.

Мосбиржа зарегистрировала первый выпуск замещающих еврооблигаций, эмитентом-пионером стала компания ПИК. Вполне вероятно, что в ближайшие недели можно ожидать новостей по обмену еврооблигаций компании в НРД на локальные аналоги.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти пока держится выше 100 долл. за баррель Brent

Цена барреля Brent сегодня утром снизилась до 103 долл., за баррель WTI давали 95,8 долл. Несмотря на очень высокие ценовые уровни (по отношению к прогнозам полугодовой давности), цены на нефть ощутимо ниже максимумов этого года. Это результат ухудшения прогнозов по росту мировой экономики и, соответственно, потребления нефти. И хотя риски избытка предложения пока сильно ограниченны, в том числе из-за сохранения работоспособности ОПЕК+, высока вероятность дальнейшего сннижения нефтяных цен.

Это связано не столько с физическим соотношением спроса и предложения, сколько с более спокойным отношением участников рынка к геополитическим и санкционным рискам.

Курс рубля снова выше USD/RUB 60

Почти всю прошлую неделю рубль слабел по отношению к доллару США, и сегодня утром курс уже превысил отметку USD/RUB 62,5. Курс вернулся к отметке конца мая – начала июня, то есть последние два месяца в рубле был боковик, что можно назвать хорошим признаком стабилизации ситуации на российском валютном рынке. Правда, диапазон колебаний курса пока еще очень широкий, но есть надежда, что в обозримой перспективе волатильность наконец снизится.

Поводом для ослабления рубля на прошлой неделе стали новости о еще большем сокращении прокачки газа через «Северный поток – 1». Поскольку оплата за газ, поставляемый в Европу, по факту идет в рублях, то влияние на баланс спроса и предложения на валютном рынке, оказываемое изменениями объема, проявляется быстрее и сильнее, чем в нефти и других экспортных товарах.

Возможно также, что на рубль начинает влиять и рост импорта. В СМИ появилась информация об увеличении выдачи валютных кредитов, причем, судя по всему, спрос на них идет со стороны небольших компаний-импортеров.

Цены на пшеницу вернулись к уровням начала года

По мере того как становится понятно, что поставки из России и с Украины на глобальные рынки в этом году будут, причем первые суда с зерном вот-вот выйдут из портов Украины, котировки фьючерсных контрактов на пшеницу быстро снижались. По итогам прошлой недели они вернулись к уровням начала года, что говорит о том, что инвесторы закладывают сейчас минимальную вероятность перебоев поставок.

Мягкая риторика ФРС позволила золоту расти в цене

После решения ФРС повысить ключевую ставку еще на 0,75 п.п. цена золота довольно ощутимо пошла вверх, сегодня она составляла 1777 долл. за тройскую унцию. Видимо, инвесторы оценили мягкий комментарий главы ФРС, из которого можно сделать вывод о нежелании регулятора продолжать быстрое повышение ставок без острой необходимости. Для золота, как актива, который не генерирует дохода в виде дивидендов или купонов, низкая относительно уровня инфляции ставка – это шанс проявить себя как актив, защищающий от инфляции. Также могло проявиться и восприятие золота как защитного инструмента в свете риска рецессии в экономике США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба