Прошлый месяц стал первым, который рубль завершил с потерями после четырех месяцев активного укрепления. Доллар приближался к 65 руб., после чего опускался ниже 55 руб., но затем вернулся выше 60 руб.

Разнонаправленная динамика рубля отражала обострение противостояния покупателей и продавцов иностранной валюты. С одной стороны, спрос на нее увеличился на фоне заявлений властей о скором появлении нового бюджетного правила, в рамках которого могут возобновиться покупки валюты за счет нефтегазовых сверхдоходов. С другой — ее предложение остается значительным благодаря высоким ценам на сырье, прежде всего нефть и газ. К тому же импорт восстанавливается недостаточно быстро.

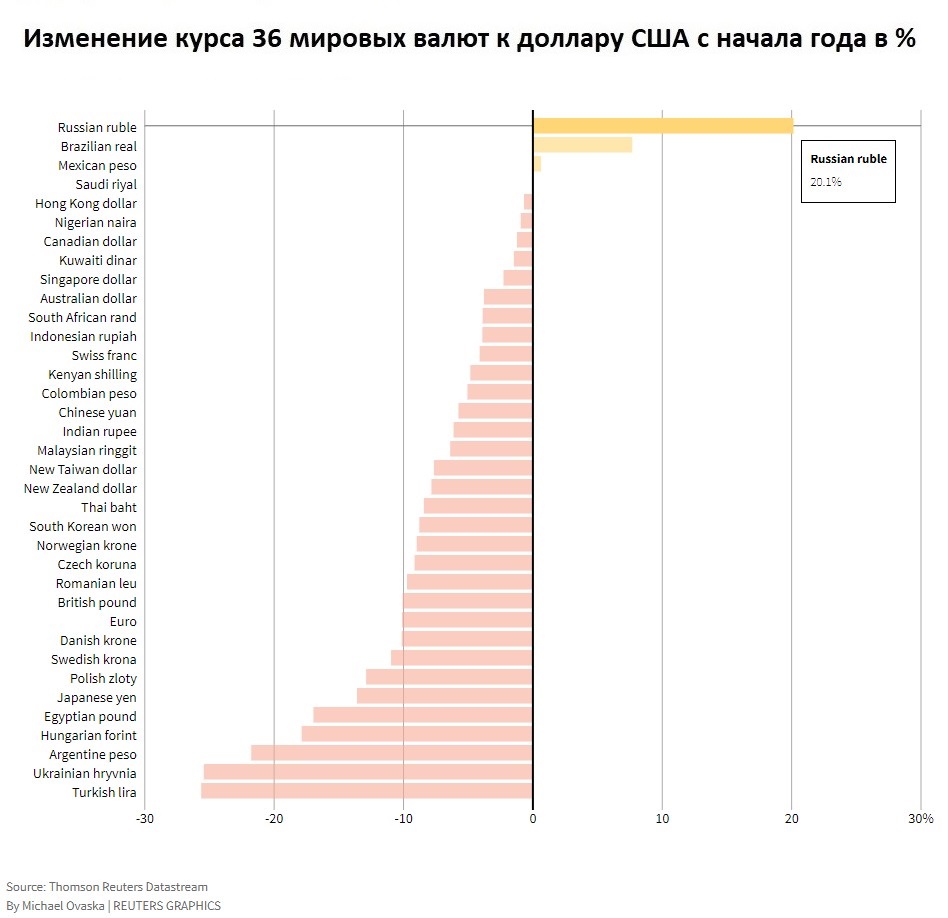

Несмотря на отрицательный результат, в июле рубль сумел сохранить первое место в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. Рост рубля составил 21%, в то время как по итогам июня результат был +45% по отношению к доллару.

Одним из главных трендов на валютном рынке в прошлом месяце стало увеличение объема торгов китайским юанем. Рост спроса на него вызван переходом участников из западных валют на фоне возросших рисков санкционных ограничений на операции с ними. Кроме того, вероятно, что в рамках нового бюджетного правила будут покупаться валюты дружественных стран, прежде всего Китая.

При этом обороты растут не только в паре CNY/RUB, но и USD/CNY, что отражает переток средств крупных участников, а также возвращение зарубежных банков из недружественных стран, которым в июле ЦБ разрешил возобновить операции с валютой, если в них не задействован рубль. Это способствует выравниванию у нас кросс-курсов валют вслед за зарубежными котировками. То есть, если у нас растет юань в рублях, то доллар в рублях также повышается в соответствии с тем, сколько стоит доллар в юанях на мировом рынке.

Сырьевой фактор

В июле нефтяные цены снизились до полугодовых минимумов из-за слабой статистики по экономике США, ЕС и Китая. Дальнейшее ухудшение экономической ситуации в странах, являющихся крупнейшими потребителями сырья, выступает главной долгосрочной угрозой для сырьевого спроса, ослабление которого способно вызвать более серьезное падение котировок.

Ключевая угроза для рублевых активов — длительное нахождение сырьевых цен на более низких уровнях. Это может произойти в случае разрастания глобального экономического кризиса, чему способствует высокая инфляция, заставляющая центробанки быстро ужесточать монетарную политику.

Правда, цены на газ в Европе резко повысились до максимальных с марта уровней. Однако это вызвано сокращением газовых поставок из России, что также способно усугубить проблемы европейской экономики. Конечно, высокие ценовые уровни компенсируют нам уменьшение объема газа, реализуемого в ЕС. Однако, скорее всего, это кратковременный эффект. На более долгосрочном горизонте вряд ли газ останется столь же дорогим, а постепенная переориентация европейских стран на других поставщиков и альтернативные источники энергии позволит им снизить потребность в российском газе.

Высокие цены на сырье по-прежнему остаются ключевым фактором, защищающим рублевые активы от большой геополитической и санкционной неопределенности, а также нарастающего негативного влияния уже введенных санкций. Поэтому, если появятся признаки долгосрочного серьезного ухудшения конъюнктуры рынка сырья, рубль может стать более чувствителен к динамике сырьевых цен.

Регуляторный фактор

В конце июля Банк России снизил ключевую ставку сразу на 150 б. п., до 8%, что стало неожиданностью. Хотя годовая инфляция продолжила планомерно замедляться, а недельный показатель отражал дефляцию, прогнозы предполагали снижение на 100 б. п.

Вероятно, кроме необходимости поддержки экономики в непростой период, в том числе ее структурной перестройки, одной из целей столь резкого смягчения монетарной политики была попытка переломить стабильный тренд по укреплению рубля. Для этого ЦБ продолжил смягчать валютные ограничения. Но все это не привело к устойчивому ослаблению рубля. Высокая экспортная выручка сохраняет большое предложение иностранной валюты, а спрос на нее все еще недостаточен из-за медленного восстановления импорта.

Покупки валюты у нас по большей части носят спекулятивный характер. Одной из ключевых тем, подстегнувших спрос на нее, стало ожидание нового бюджетного правила, в рамках которого должны возобновиться покупки валюты. О том, что работа над правилом ведется, сообщали в правительстве и ЦБ. Многие восприняли это как сигнал о его скором появлении, что некоторое время способствовало активному ослаблению рубля.

Однако в ежеквартальном докладе о денежно-кредитной политике (ДКП) Банк России отметил, что его базовый сценарий предполагает возобновление действия механизма бюджетного правила только с 2023 г.

Кроме того, судя по прогнозу ЦБ, среднее значение ключевой ставки до конца года составит 7,4–8%, то есть вероятна пауза в ее снижении. В любом случае она вряд ли опустится в ближайшие месяцы существенно ниже достигнутых уровней, если не произойдет сильных изменений внешних или внутренних условий, принимаемых во внимание Банком России при формировании ДКП. Поэтому видится ослабление влияния регуляторного фактора на курс рубля, тем более в плане его снижения.

Долговой рынок

Котировки ОФЗ после умеренной коррекции и консолидации в конце июля возобновили рост, чему способствовало неожиданно резкое снижение ключевой ставки. В результате индекс гособлигаций RGBI вновь переписал максимальные с начала января уровни.

Учитывая новые прогнозы Банка России относительно средней ключевой ставки в 2022 г., скорее всего, на горизонте нескольких месяцев потенциал роста ОФЗ остается ограниченным. Это обусловлено вероятной скорой паузой в смягчении денежно-кредитной политики ЦБ.

Допуск с 8 августа части нерезидентов на российский рынок акций и облигаций может в некоторой мере вернуть связь между динамикой ОФЗ и курсом рубля, которая почти полностью исчезла после отключения иностранных участников от биржевых торгов. Правда, количество нерезидентов из дружественных стран и тех, конечными бенефициарами которых являются российские юридические или физические лица, составляет небольшую долю от всех иностранных участников. К тому же вывод валюты за рубеж остается ограниченным, что препятствует полноценному осуществлению операций в рамках carry trade. Тем не менее в более долгосрочной перспективе возможно появление новых зарубежных инвесторов, что увеличит их влияние на рублевые инструменты.

Перспективы августа

Несмотря на то, что исторически август воспринимается многими как неудачный для рубля, даже прежняя статистика говорит о том, что он не самый худший месяц в этом плане. После конца февраля сезонные закономерности полностью или по большей части потеряли актуальность, по крайней мере временно.

Учитывая вероятное ослабление регуляторного фактора, на первый план может выйти динамика сырьевого рынка. Если он не будет сигнализировать о начале устойчивого нисходящего тренда, рубль в наступившем месяце может стабилизироваться на текущих уровнях или даже вернуть часть утраченных в июле позиций. Оптимистичный сценарий предполагает, что доллар будет находиться в коридоре 55,5–61,5 руб.

Но на горизонте нескольких месяцев по-прежнему ждем плавного ослабления рубля. К концу года не исключаем 70 за доллар. Отработать потенциальное ослабление рубля можно не только в USD, а в менее рисковых с точки зрения инфраструктуры валютах. Например, это юань или гонконгский доллар.

Разнонаправленная динамика рубля отражала обострение противостояния покупателей и продавцов иностранной валюты. С одной стороны, спрос на нее увеличился на фоне заявлений властей о скором появлении нового бюджетного правила, в рамках которого могут возобновиться покупки валюты за счет нефтегазовых сверхдоходов. С другой — ее предложение остается значительным благодаря высоким ценам на сырье, прежде всего нефть и газ. К тому же импорт восстанавливается недостаточно быстро.

Несмотря на отрицательный результат, в июле рубль сумел сохранить первое место в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. Рост рубля составил 21%, в то время как по итогам июня результат был +45% по отношению к доллару.

Одним из главных трендов на валютном рынке в прошлом месяце стало увеличение объема торгов китайским юанем. Рост спроса на него вызван переходом участников из западных валют на фоне возросших рисков санкционных ограничений на операции с ними. Кроме того, вероятно, что в рамках нового бюджетного правила будут покупаться валюты дружественных стран, прежде всего Китая.

При этом обороты растут не только в паре CNY/RUB, но и USD/CNY, что отражает переток средств крупных участников, а также возвращение зарубежных банков из недружественных стран, которым в июле ЦБ разрешил возобновить операции с валютой, если в них не задействован рубль. Это способствует выравниванию у нас кросс-курсов валют вслед за зарубежными котировками. То есть, если у нас растет юань в рублях, то доллар в рублях также повышается в соответствии с тем, сколько стоит доллар в юанях на мировом рынке.

Сырьевой фактор

В июле нефтяные цены снизились до полугодовых минимумов из-за слабой статистики по экономике США, ЕС и Китая. Дальнейшее ухудшение экономической ситуации в странах, являющихся крупнейшими потребителями сырья, выступает главной долгосрочной угрозой для сырьевого спроса, ослабление которого способно вызвать более серьезное падение котировок.

Ключевая угроза для рублевых активов — длительное нахождение сырьевых цен на более низких уровнях. Это может произойти в случае разрастания глобального экономического кризиса, чему способствует высокая инфляция, заставляющая центробанки быстро ужесточать монетарную политику.

Правда, цены на газ в Европе резко повысились до максимальных с марта уровней. Однако это вызвано сокращением газовых поставок из России, что также способно усугубить проблемы европейской экономики. Конечно, высокие ценовые уровни компенсируют нам уменьшение объема газа, реализуемого в ЕС. Однако, скорее всего, это кратковременный эффект. На более долгосрочном горизонте вряд ли газ останется столь же дорогим, а постепенная переориентация европейских стран на других поставщиков и альтернативные источники энергии позволит им снизить потребность в российском газе.

Высокие цены на сырье по-прежнему остаются ключевым фактором, защищающим рублевые активы от большой геополитической и санкционной неопределенности, а также нарастающего негативного влияния уже введенных санкций. Поэтому, если появятся признаки долгосрочного серьезного ухудшения конъюнктуры рынка сырья, рубль может стать более чувствителен к динамике сырьевых цен.

Регуляторный фактор

В конце июля Банк России снизил ключевую ставку сразу на 150 б. п., до 8%, что стало неожиданностью. Хотя годовая инфляция продолжила планомерно замедляться, а недельный показатель отражал дефляцию, прогнозы предполагали снижение на 100 б. п.

Вероятно, кроме необходимости поддержки экономики в непростой период, в том числе ее структурной перестройки, одной из целей столь резкого смягчения монетарной политики была попытка переломить стабильный тренд по укреплению рубля. Для этого ЦБ продолжил смягчать валютные ограничения. Но все это не привело к устойчивому ослаблению рубля. Высокая экспортная выручка сохраняет большое предложение иностранной валюты, а спрос на нее все еще недостаточен из-за медленного восстановления импорта.

Покупки валюты у нас по большей части носят спекулятивный характер. Одной из ключевых тем, подстегнувших спрос на нее, стало ожидание нового бюджетного правила, в рамках которого должны возобновиться покупки валюты. О том, что работа над правилом ведется, сообщали в правительстве и ЦБ. Многие восприняли это как сигнал о его скором появлении, что некоторое время способствовало активному ослаблению рубля.

Однако в ежеквартальном докладе о денежно-кредитной политике (ДКП) Банк России отметил, что его базовый сценарий предполагает возобновление действия механизма бюджетного правила только с 2023 г.

Кроме того, судя по прогнозу ЦБ, среднее значение ключевой ставки до конца года составит 7,4–8%, то есть вероятна пауза в ее снижении. В любом случае она вряд ли опустится в ближайшие месяцы существенно ниже достигнутых уровней, если не произойдет сильных изменений внешних или внутренних условий, принимаемых во внимание Банком России при формировании ДКП. Поэтому видится ослабление влияния регуляторного фактора на курс рубля, тем более в плане его снижения.

Долговой рынок

Котировки ОФЗ после умеренной коррекции и консолидации в конце июля возобновили рост, чему способствовало неожиданно резкое снижение ключевой ставки. В результате индекс гособлигаций RGBI вновь переписал максимальные с начала января уровни.

Учитывая новые прогнозы Банка России относительно средней ключевой ставки в 2022 г., скорее всего, на горизонте нескольких месяцев потенциал роста ОФЗ остается ограниченным. Это обусловлено вероятной скорой паузой в смягчении денежно-кредитной политики ЦБ.

Допуск с 8 августа части нерезидентов на российский рынок акций и облигаций может в некоторой мере вернуть связь между динамикой ОФЗ и курсом рубля, которая почти полностью исчезла после отключения иностранных участников от биржевых торгов. Правда, количество нерезидентов из дружественных стран и тех, конечными бенефициарами которых являются российские юридические или физические лица, составляет небольшую долю от всех иностранных участников. К тому же вывод валюты за рубеж остается ограниченным, что препятствует полноценному осуществлению операций в рамках carry trade. Тем не менее в более долгосрочной перспективе возможно появление новых зарубежных инвесторов, что увеличит их влияние на рублевые инструменты.

Перспективы августа

Несмотря на то, что исторически август воспринимается многими как неудачный для рубля, даже прежняя статистика говорит о том, что он не самый худший месяц в этом плане. После конца февраля сезонные закономерности полностью или по большей части потеряли актуальность, по крайней мере временно.

Учитывая вероятное ослабление регуляторного фактора, на первый план может выйти динамика сырьевого рынка. Если он не будет сигнализировать о начале устойчивого нисходящего тренда, рубль в наступившем месяце может стабилизироваться на текущих уровнях или даже вернуть часть утраченных в июле позиций. Оптимистичный сценарий предполагает, что доллар будет находиться в коридоре 55,5–61,5 руб.

Но на горизонте нескольких месяцев по-прежнему ждем плавного ослабления рубля. К концу года не исключаем 70 за доллар. Отработать потенциальное ослабление рубля можно не только в USD, а в менее рисковых с точки зрения инфраструктуры валютах. Например, это юань или гонконгский доллар.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба