Тестируем стратегии на фондах, копирующих индекс Мосбиржи

С января 2020 года по сентябрь 2025 индекс Мосбиржи с учетом дивидендов вырос всего на 29%, или примерно на 4,4% годовых.

А были периоды, когда он падал на десятки процентов, — и при таких просадках многим хотелось забыть о рынке акций. Но я решил проверить, можно ли заработать на российском фондовом рынке или хотя бы минимизировать ущерб от крупных падений. И для этого протестировал на исторических данных семь простых стратегий, которые используют разные классы активов.

Всех их объединяет пара условий: минимальные усилия для анализа и алгоритмическое принятие решений. Две из стратегий используются как чисто теоретические, и повторить их в реальной жизни невозможно, но они помогают проиллюстрировать состояние фондового рынка. Делюсь результатами.

Общие условия тестирования

Многие инвесторы и аналитики считают, что за последние годы российский рынок акций серьезно изменился и уже не способен приносить прежнюю доходность. Причины: уход иностранных инвесторов и переход российских в облигации и другие инструменты с фиксированной доходностью. Чтобы проверить этот тезис, я разделил исследование на два периода: с 1 сентября 2015 по 31 августа 2020 года и с 1 сентября 2020 по 1 сентября 2025 года. В первый период рынок акций вырос на 129%, а во второй — всего на 31%.

Начальный капитал каждой стратегии — 20 тысяч рублей, которые вкладываются в различные инструменты. В дальнейшем портфель ежемесячно пополняется на эту же сумму.

Большинство биржевых фондов появилось после 2020 года, поэтому для расчетов с 2015 года я использовал индекс Мосбиржи полной доходности, MCFTR. При реальном инвестировании конечный результат был бы хуже из-за комиссий.

В стратегиях буду использовать фонды ликвидности. Но первый фонд запустили только в середине 2022 года, поэтому для исторических расчетов использовались вклады. Оба инструмента дают схожую доходность, и их можно использовать как взаимозаменяемые.

Стратегия поиска лучших точек входа

Какую доходность показала. 24% годовых с 2015 по 2020 год и 21% годовых с 2020 по 2025.

В чем заключается стратегия. В день принятия решения сравниваем текущую цену фонда с ценой три месяца назад и ценой через три месяца от этой даты. Если текущая цена самая низкая из трех, покупаем фонд индекса Мосбиржи на все свободные деньги.

Если нет — размещаем деньги в фонде ликвидности или на вкладе под действующую ключевую ставку. Когда цена фонда индекса Мосбиржи станет минимальной, направим в акции все накопленные финансы с вкладов и из фондов ликвидности.

Это первая теоретическая стратегия в нашем исследовании. Ее невозможно повторить, так как в реальности мы не знаем, какой будет стоимость индекса. Но результаты портфеля будут эталоном для сравнения с другими стратегиями, а заодно — демонстрацией возможностей фондового рынка.

Как сработала стратегия. За оба периода стратегия показала лучшую среднегодовую доходность — более 20%. При этом за 11 лет в рамках стратегии было всего девять сделок — меньше одной в год.

Накопленная доходность стратегии «Поиск лучших точек входа» за 2015—2020 годы

Стратегия ребалансировки по уровням

Какую доходность показала. 11% годовых с 2015 по 2020 год и 15% годовых с 2020 по 2025.

В чем заключается стратегия. Она состоит из двух шагов, которые предпринимаются в последний торговый день месяца:

Определяем, стоит ли сейчас инвестировать в акции.

Если стоит, то решаем, какую долю капитала вложить.

Разберем на примере.

30 сентября 2025 года мы хотим вложить наши ежемесячные 20 000 ₽. Для этого берем данные по индексу Мосбиржи полной доходности за последние 13 месяцев — с 1 сентября 2024 по 30 сентября 2025 года. И делаем первый шаг — выясняем, куда инвестировать: в акции или консервативные инструменты.

Если в сентябре 2025 года индекс хотя бы раз достиг максимума за 13 месяцев, деньги полностью направляем на вклад или в фонд ликвидности. Если не было ни минимумов, ни максимумов, покупаем фонд на индекс Мосбиржи на 50% от суммы пополнения, а остальное размещаем на вкладе или в фонде ликвидности.

Если хотя бы один день месяца фиксировался 13-месячный минимум, то смотрим, ниже ли цена, чем в предыдущем месяце. То есть зафиксирован ли новый минимум. Для этого делим цену индекса на конец текущего месяца на цену на конец предыдущего, вычитаем единицу и умножаем на 100. Смотрим результат:

Если получилось до −10, покупаем фонд на индекс Мосбиржи на всю сумму пополнений.

Если от −10 до −20, тратим на это вдвое большую сумму — используем деньги, накопленные на вкладах и в фондах ликвидности.

Если более −20, то вкладываем в четыре раза больше — при условии, что у нас есть достаточно денег в консервативных инструментах. Если нет — вкладываем всю сумму, которую успели накопить.

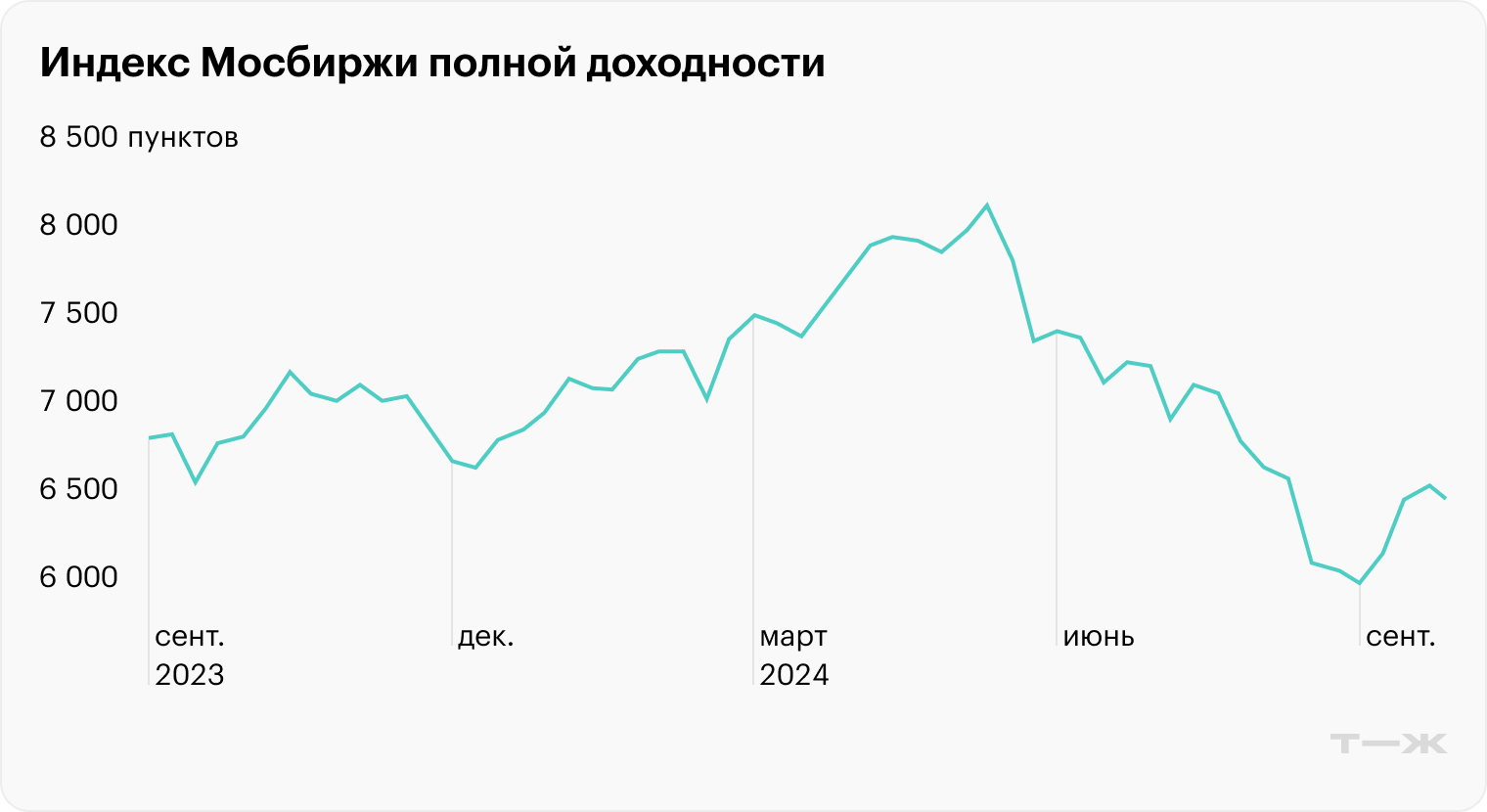

Например, с 1 сентября 2023 по 30 сентября 2024 года максимальная цена индекса составила 8 244 ₽, а минимальная — 5 863 ₽. В сентябре 2024 года индекс торговался в диапазоне 7 051—7 700 ₽. Следовательно, не было ни минимумов, ни максимумов и на покупку фонда на индекс мы направили бы 50% от суммы пополнений.

А вот в сентябре 2024 года индекс несколько дней был на минимуме за 13 месяцев. Его цена на конец сентября составляла 6 862 ₽, а на конец августа — 6 487 ₽. Считаем: (6 862 / 6 487 − 1) × 100 = 5,8. Получившееся значение больше −10, значит, по правилам стратегии можно купить фонд на индекс на 100% от суммы пополнений за месяц.

Если сумма на конец месяца покупки была выше, чем в конце предыдущего, то просто покупаем фонд на индекс Мосбиржи на всю сумму пополнений.

Как сработала стратегия. В 2015—2020 годах стратегия показывала среднегодовую доходность около 11%, или 7% с поправкой на инфляцию. Это пятый результат среди семи других стратегий из исследования.

Зато в период 2020—2025 годов она вышла на второе место после «Лучшей точки входа» — с доходностью 15% в год, или 7% с учетом инфляции. Это единственная стратегия, которая сохранила стабильную реальную доходность на протяжении всего десятилетия. У остальных результаты были хуже из-за ускорения инфляции после 2020 года.

Плюс стратегии: она помогла избежать покупок на локальных пиках в августе 2020, октябре 2021, мае 2024, феврале и августе 2025 годов. Минус: на длительном росте рынка она зарабатывает меньше, чем стратегия регулярных покупок, речь о которой пойдет ниже, так как на растущем рынке меньше локальных точек входа по минимальным ценам.

Стратегия всепогодного портфеля

Какую доходность показала. 15% годовых с 2015 по 2020 год и 11% годовых с 2020 по 2025.

В чем заключается стратегия. В теории всепогодный портфель призван сохранить капитал инвестора в любой экономической ситуации за счет включения в него разноплановых активов. Для своего исследования я «покупал» акции, государственные и корпоративные облигации и золото. Раз в квартал проводил ребалансировку портфеля — выравнивал доли каждого актива до 25%.

Для расчетов использовал следующие индексы:

MCFTR — индекс полной доходности Мосбиржи.

RGBITR — индекс государственных облигаций.

RUABITR — индекс корпоративных облигаций.

GOLD — фьючерс на золото.

Как сработала стратегия. До 2020 года стратегия показывала среднегодовую доходность около 14%, или 10% с поправкой на инфляцию. После 2020 показатель снизился до 10%, а с учетом инфляции — до 2%.

Цель портфеля — сохранить капитал в любой экономической ситуации, а не гнаться за ростом. Поэтому он никогда не был в числе лидеров по доходности и не позволял заработать на бурном росте рынка: доля акций в нем ограничена.

К сожалению, портфель принес незначительные убытки в 2022 году, когда российский фондовый рынок был в кризисе. Та же ребалансировка по уровням показала минимальный, но положительный результат за 2022 год.

Стратегия регулярных покупок

Какую доходность показала. 19% годовых с 2015 по 2020 год и 9% годовых с 2020 по 2025.

В чем заключается стратегия. Каждый месяц десятого числа или в ближайший рабочий день покупаем биржевой фонд на индекс Мосбиржи на всю сумму пополнений — без оглядки на его текущую цену.

Как сработала стратегия. До 2020 года стратегия показала среднегодовую доходность в 19%, или 15% с поправкой на инфляцию. После 2020 результат снизился до 9%, а с поправкой на инфляцию — до 1%.

Стратегия прекрасно себя чувствовала, когда российский фондовый рынок рос, ставки были низкими, а в страну шел иностранный капитал. Но после 2022 ситуация изменилась: иностранцы ушли, ставки выросли и инструменты с фиксированной доходностью стали привлекательнее акций.

Последние годы индекс Мосбиржи полной доходности колеблется в диапазоне 5 800—8 200 пунктов. В такой ситуации важно выбирать момент входа и выхода, иначе можно легко уйти в убыток.

Стратегия лесенки вкладов

Какую доходность показала. 7% годовых с 2015 по 2020 год и 12% годовых с 2020 по 2025.

В чем заключается стратегия. Каждый месяц открываем вклад на шесть месяцев, фиксируя действующую ключевую ставку ЦБ. Когда срок самого старого вклада заканчивается, то открываем новый и добавляем к нему 20 000 ₽ под актуальную ставку.

Так формируется «лесенка» из шести вкладов. Сумма каждого линейно растет на сумму пополнений в 20 тысяч каждое полугодие и на размер накопленных процентов. Вклады досрочно не закрываются, чтобы не потерять проценты.

Как сработала стратегия. В 2015—2020 годах стратегия приносила в среднем 7% годовых, или около 3% с поправкой на инфляцию. На доходность повлияла средняя ключевая ставка ЦБ — 8,5%.

Тогда регулятор постепенно снижал ставку, и вслед за ним банки уменьшали доходность по вкладам. Поэтому стратегия не могла конкурировать с акциями на растущем рынке.

После 2020 года ситуация изменилась. Из-за роста инфляции ЦБ стал повышать ключевую ставку: ее среднее значение составило 11,7% за 2020—2025 годы. В такие периоды инструменты с фиксированной доходностью становятся привлекательнее акций, и стратегия показала себя лучше: среднегодовая доходность выросла до 12%, или до 4% после инфляции.

Но у стратегии есть ограничение: лесенка вкладов не успевает реагировать на резкие скачки ставок. Старые вклады с низкой доходностью снижают общий результат, поэтому метод не позволяет получить максимум, который предлагают банки в момент пика ставок.

Теоретически на фоне роста ключевой ставки можно было бы закрывать старые вклады и открывать новые, но банки обычно штрафуют за досрочное расторжение, что тоже снижает доходность.

Стратегия поиска худших точек входа

Какую доходность показала. 13% годовых с 2015 по 2020 год и 5% годовых с 2020 по 2025.

В чем заключается стратегия. Это тоже теоретический портфель — для самого неудачливого инвестора. Он покупает фонд на индекс Мосбиржи только тогда, когда текущая цена максимальна по сравнению с ценой три месяца назад и ценой через три месяца.

Когда рынок падает, инвестор пугается и снова начинает копить деньги на вкладе — чтобы на следующем росте снова купить на пике. И даже несмотря на убытки он продолжает ежемесячно вкладывать в эту стратегию по 20 тысяч рублей.

Как сработала стратегия. До 2020 года стратегия показала среднегодовую доходность в 13%, или 9% с поправкой на инфляцию. После 2020 года доходность снизилась до 5%, или до −3% с учетом инфляции.

Эта стратегия отражает поведение некоторых начинающих инвесторов: они покупают на росте из страха упустить прибыль и продают на падении из страха потерь. Но в хорошее время даже такой подход будет приносить прибыль, а в нестабильное окажется лучшим решением, чем просто держать деньги под подушкой.

Стратегия хранения денег дома

Какую доходность показала. 0% годовых с 2015 по 2020 год и 0% годовых с 2020 по 2025.

В чем заключается стратегия. В рамках стратегии не доверяем банкам и фондовому рынку, а держим наличные дома.

Как сработала стратегия. Откладывая по 20 000 ₽ в месяц, за пять лет можно накопить 1,2 млн рублей. Но с сентября 2015 по август 2020 года накопленная инфляция составила 23%, и итоговая покупательная способность накоплений снизилась до 924 тысяч рублей. С сентября 2020 по август 2025 года накопленная инфляция составила 51%, что обесценило сбережения до 588 тысяч рублей. Лучше, чем ничего, но даже просто хранить деньги на вкладах и накопительных счетах будет выгоднее.

Что в итоге

Подытожу основные выводы исследования:

У большинства стратегий доходность снизилась после 2020 года. Только «Лесенка вкладов» и «Ребалансировка по уровням» смогли показать рост: их среднегодовая доходность в 2020—2025 годах оказалась выше, чем в 2015—2020.

Стратегия, которая теоретически «предвидит будущее», показала, что не обязательно постоянно быть на рынке, чтобы зарабатывать. Обычно хорошие точки входа появляются примерно раз в год — проблема лишь в том, что заранее угадать момент невозможно.

В отличие от других подходов «Ребалансировка по уровням» показала устойчивый результат в любых условиях: при высокой и низкой инфляции, на растущем рынке и в боковике. Стратегия помогала избегать покупок на максимумах и, наоборот, увеличивать объем покупок на минимумах. Свободные деньги при этом работали под рыночную ставку — на вкладах и в фондах ликвидности.

Рост ключевой ставки помог стратегии «Лесенка вкладов» повысить доходность после 2020 года. Но когда ЦБ начнет снижать ставку, ее эффективность постепенно упадет. При этом владельцы акций выиграют за счет перетока капитала с депозитов на фондовый рынок.

Всепогодный портфель показал положительную доходность с поправкой на инфляцию, но облигации и золото не спасли его от убытков в наихудший год.

Регулярные покупки акций без оглядки на их стоимость отлично работают на растущем рынке. Но когда экономика замедлилась, а иностранный капитал ушел, доходность стратегии просела почти до нуля с учетом инфляции.

Даже самый неудачливый инвестор, который покупает на максимумах и продает на минимумах, может получить результат лучше, чем если просто держать деньги под подушкой.

Складывание денег под подушку годится разве что как способ накопить первоначальный капитал. В долгосрочной перспективе их покупательная способность падает.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба