9 августа 2022 investing.com Эштон Майкл

Скачок нефтяных цен выглядит хуже, чем он есть на самом деле, из-за денежной иллюзии.

На этой неделе выходит ИПЦ. Стоит ли рассчитывать на признаки формирования пика медианой?

Никакого намека на замедление роста зарплат сейчас нет.

На прошлой неделе я рассуждал о том, насколько вообще важно, называем ли мы текущее состояние экономики «рецессией» или нет. Мой ответ был отрицательным. Вещь — это то, чем она является, и, как бы мы ни назвали цветок, если это роза, то пахнуть он будет розой.

На прошедшей неделе, по абсолютно иным причинам, мы получили ответ: «Нет, это точно не рецессия». Поскольку, хоть мы и знаем, что это так, нам просто невозможно было бы убедить обычных, разумных людей (т.е. не экономистов) в том, что занятость — это запаздывающий индикатор, на который ни в коем случае нельзя ориентироваться при оценке экономических перспектив.

И в текущем цикле это вдвойне правда вследствие накопившегося спроса на рабочую силу: показатели новых вакансий остаются на очень хороших уровнях относительно числа безработных, а значит, ждать повышения уровня безработицы, возможно, придется дольше обычного.

Я придерживаюсь своей прежней точки зрения: не важно, есть сейчас рецессия или нет, — рано или поздно в следующем году она обязательно будет.

Мой анализ очень прост, поэтому я его повторю: при одновременном резком повышении процентных ставок и цен на энергоносители рецессии случались всегда.

И здесь особо не разгуляешься, если, конечно, вы не утверждаете обратное — что сильный рост стоимости энергоносителей и денег неким образом не вызывает рецессию. Поскольку мне всегда интересна противоположная точка зрения, давайте я попробую изложить, как же вы можете выстроить свою аргументацию.

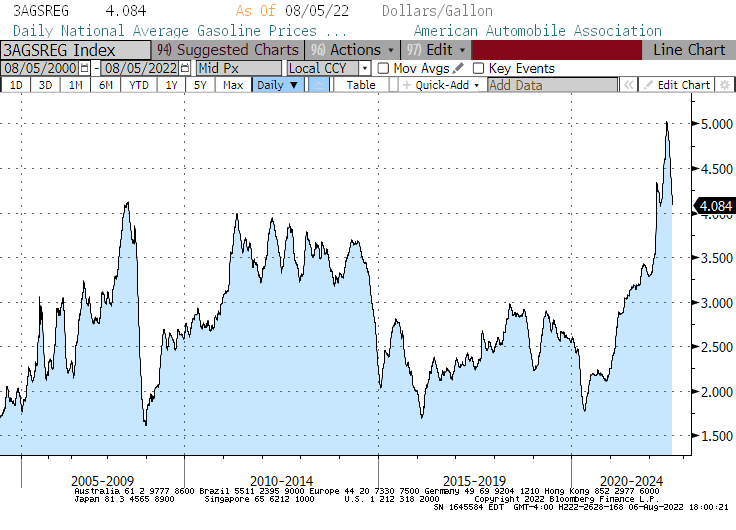

Цены на энергоносители подскочили. Спору нет. Правда они подскочили не так сильно, как вы думаете, поскольку в отношении часто покупаемых товаров, таких как бензин, действует очень сильная денежная иллюзия. Цены на бензин в США недавно достигли рекордного уровня, когда цена одного галлона в среднем по стране составила $5 долларов.

Фьючерсы на бензин – дневной таймфрейм

Источник: AAA (приводится по Bloomberg)

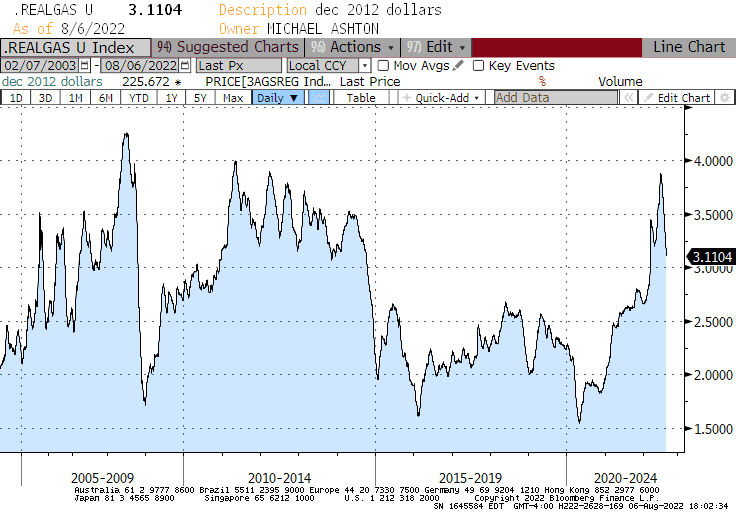

Однако, как я нередко отмечаю, мы очень привыкли смотреть на цены в номинальном выражении и игнорировать постепенное снижение стоимости доллара. При низкой и стабильной инфляции это упрощение вполне неплохо работает. При сильно разогретой инфляции оно вызывает недоразумение. Ниже приводится тот же график с фиксированным курсом доллара (взят курс за 2012 год).

Фьючерсы на бензин при фиксированном курсе USD – дневной таймфрейм

Источник: Enduring Investments (приводится по материалам Bloomberg)

Обратите внимание: левая часть графика, отражающая явно восходящий тренд примерно до 2019 года, не сильно отличается на номинальной и реальной основе. Однако правая сторона графика, охватывающая период стремительного изменения цен, выглядит совсем иначе. Если брать курс доллара за 2012 год, то максимум цен на бензин даже не дотягивает до $4 за галлон.

И это не причина для ликования, поскольку такое впечатление создается из-за падения стоимости доллара. Кто-то может поспорить, что с экономической точки зрения скачок цен на энергоносители не такой ужасный, как кажется.

Интуитивно, конечно же, он кажется ужаснее, поскольку мы обращаем больше внимания на небольшие, но частые покупки, даже если потраченная сумма составляет небольшую долю от потребительской корзины. Бензин — классический тому пример. Однако, если говорить об экономических последствиях, можно поспорить, что скачок цен на энергоносители был не таким уж и страшным.

Аналогичным образом, хотя доходность 2-летних казначейских облигаций выросла с 0,12% на конец 2022 года до текущих 3,22%, это произошло в условиях роста базовой инфляции с 1,6% до 5,9%. После коррекции на инфляцию деньги сейчас на самом деле дешевле, чем были один-два года назад.

Поэтому можно предположить, что мы сможем обойтись без настоящей рецессии, при которой люди пачками теряют работу. Правда сам себя я не переубедил. Этот контраргумент фактически можно свести к тому, что при достаточной инфляции рецессия становится очень маловероятной. А мы знаем, что это не просто ложное утверждение. В действительности верно обратное. Следовательно, я по-прежнему ожидаю рецессию (хотя пока, по моему мнению, ее нет), которая будет сопровождаться неприятно высокой инфляцией.

Кстати, в отчете по занятости мы обычно уделяем первостепенное внимание чистому числу новых рабочих мест. Однако когда нехватка свободных кадров на рынке труда наблюдается одновременно с замедлением экономики, компании могут начать создавать меньше новых рабочих мест, но при этом сокращать еще меньше позиций. И тогда создается впечатление, что в экономике создается большое количество новых рабочих мест, но это не сравнить с той ситуацией, при которой компании на самом деле создают огромное количество новых позиций.

Последний отчет по занятости был самым сильным за достаточно долгое время, правда главным релизом месяца остаются публикуемые на этой неделе данные по инфляции. В прошлом месяце медианный ИПЦ затмил собой остальные детали, показав месячный рост на 0,73%, что было на целых 0,15% больше, чем в предыдущем месяце.

Здесь стоит вспомнить, что медианный ИПЦ — это медленный, размеренный показатель. В этом месяце вряд ли стоит ожидать такой высокий уровень, однако никаких намеков на формирование пика пока не наблюдается. Базовая инфляция тоже вновь ускорится в этом месяце, повысившись до 6% или 6,1% в годовом выражении с 5,9%. Общий ИПЦ благодаря бензину опустится ниже 9%. После среды мы, как мне кажется, придем к заключению, что у ФРС нет поводов для ликования, но при этом данные оказались не такими плохими, как опасались участники рынка.

Если окажется, что я ошибся, то это будет объясняться тем, что арендные ставки продолжили ускоряться, а не связанные с арендой базовые услуги перехватили эстафету у базовых товаров. Текущий всплеск инфляции еще далек от завершения, и я даже не берусь сказать, что мы ближе к его концу, чем к началу (сперва должен быть пройден пик по медиане), однако действительно складывается такое впечатление, что инвесторы и чиновники центробанка хотят верить в улучшение ситуации. Надежда умирает последней.

Общая картина

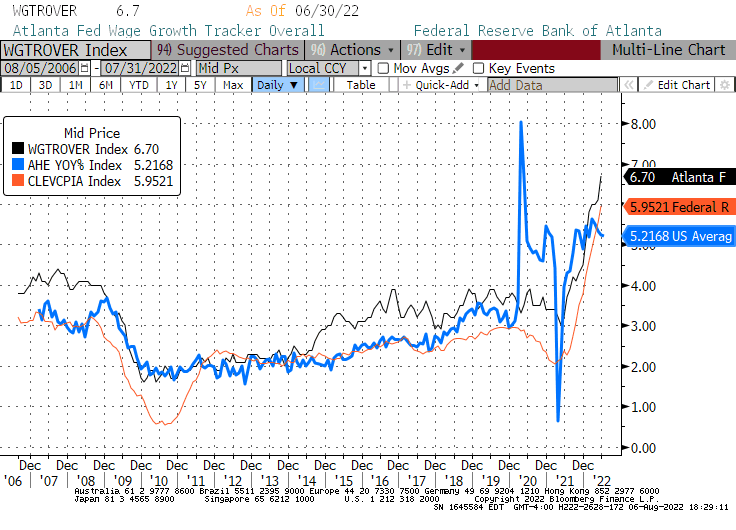

Как эксперта по инфляции меня в отчете по занятости больше волнуют зарплаты. Рост среднего почасового заработка в последнем отчете не изменился и составил 5,2%, тогда как ожидалось его замедление. Прогнозирование этого показателя — это скорее забава, нежели экономический анализ. Он настолько сильно искажен композиционными факторами, что теряет всякую ценность.

Синяя кривая на графике ниже отражает средний почасовой заработок. А теперь посмотрите на кривую черного цвета, отражающую индикатор роста зарплат (wage growth tracker, WGT) Федерального резервного банка Атланты. Этот индикатор учитывает рост зарплат только тех, кто был трудоустроен по состоянию на начало и конец периода измерения, и он гораздо лучше отражает реальный рост зарплат. Плохая новость заключается в том, что этот индикатор продолжает стремительно расти, продолжая слегка опережать медианный ИПЦ.

Индекс зарплат

Источник: Bloomberg

Благодаря этому показателю ФРБ Атланты у меня почти нет сомнений в том, что рост зарплат продолжает ускоряться, хотя и возникает впечатление, что средний почасовой заработок в отчете по занятости формирует пик. Если это действительно так, то укоренившиеся сейчас на рынке инфляционные ожидания (а инвесторы ждут полного падения к целевому уровню ФРС в следующие 6–12 месяцев) окажутся совсем неверными. Также совершенно заблуждается ФРС, считающая, что она уже вышла на нейтральный уровень по краткосрочным ставкам и скоро превысит его.

Однако ФРС вряд ли продолжит повышать ставки до тех пор, пока инфляция не опустится непосредственно до 2%. Тогда ужесточение политики продолжалось бы до конца 2023 года, даже если рынок сейчас верно оценивает инфляцию. По моему мнению, ФРС перестанет ужесточать политику, как только появятся сигналы о снижении базовой инфляции. Это, вероятно, означает еще несколько повышений ставок.

Правда до сих пор я очень сильно ошибался насчет ФРС.

На этой неделе выходит ИПЦ. Стоит ли рассчитывать на признаки формирования пика медианой?

Никакого намека на замедление роста зарплат сейчас нет.

На прошлой неделе я рассуждал о том, насколько вообще важно, называем ли мы текущее состояние экономики «рецессией» или нет. Мой ответ был отрицательным. Вещь — это то, чем она является, и, как бы мы ни назвали цветок, если это роза, то пахнуть он будет розой.

На прошедшей неделе, по абсолютно иным причинам, мы получили ответ: «Нет, это точно не рецессия». Поскольку, хоть мы и знаем, что это так, нам просто невозможно было бы убедить обычных, разумных людей (т.е. не экономистов) в том, что занятость — это запаздывающий индикатор, на который ни в коем случае нельзя ориентироваться при оценке экономических перспектив.

И в текущем цикле это вдвойне правда вследствие накопившегося спроса на рабочую силу: показатели новых вакансий остаются на очень хороших уровнях относительно числа безработных, а значит, ждать повышения уровня безработицы, возможно, придется дольше обычного.

Я придерживаюсь своей прежней точки зрения: не важно, есть сейчас рецессия или нет, — рано или поздно в следующем году она обязательно будет.

Мой анализ очень прост, поэтому я его повторю: при одновременном резком повышении процентных ставок и цен на энергоносители рецессии случались всегда.

И здесь особо не разгуляешься, если, конечно, вы не утверждаете обратное — что сильный рост стоимости энергоносителей и денег неким образом не вызывает рецессию. Поскольку мне всегда интересна противоположная точка зрения, давайте я попробую изложить, как же вы можете выстроить свою аргументацию.

Цены на энергоносители подскочили. Спору нет. Правда они подскочили не так сильно, как вы думаете, поскольку в отношении часто покупаемых товаров, таких как бензин, действует очень сильная денежная иллюзия. Цены на бензин в США недавно достигли рекордного уровня, когда цена одного галлона в среднем по стране составила $5 долларов.

Фьючерсы на бензин – дневной таймфрейм

Источник: AAA (приводится по Bloomberg)

Однако, как я нередко отмечаю, мы очень привыкли смотреть на цены в номинальном выражении и игнорировать постепенное снижение стоимости доллара. При низкой и стабильной инфляции это упрощение вполне неплохо работает. При сильно разогретой инфляции оно вызывает недоразумение. Ниже приводится тот же график с фиксированным курсом доллара (взят курс за 2012 год).

Фьючерсы на бензин при фиксированном курсе USD – дневной таймфрейм

Источник: Enduring Investments (приводится по материалам Bloomberg)

Обратите внимание: левая часть графика, отражающая явно восходящий тренд примерно до 2019 года, не сильно отличается на номинальной и реальной основе. Однако правая сторона графика, охватывающая период стремительного изменения цен, выглядит совсем иначе. Если брать курс доллара за 2012 год, то максимум цен на бензин даже не дотягивает до $4 за галлон.

И это не причина для ликования, поскольку такое впечатление создается из-за падения стоимости доллара. Кто-то может поспорить, что с экономической точки зрения скачок цен на энергоносители не такой ужасный, как кажется.

Интуитивно, конечно же, он кажется ужаснее, поскольку мы обращаем больше внимания на небольшие, но частые покупки, даже если потраченная сумма составляет небольшую долю от потребительской корзины. Бензин — классический тому пример. Однако, если говорить об экономических последствиях, можно поспорить, что скачок цен на энергоносители был не таким уж и страшным.

Аналогичным образом, хотя доходность 2-летних казначейских облигаций выросла с 0,12% на конец 2022 года до текущих 3,22%, это произошло в условиях роста базовой инфляции с 1,6% до 5,9%. После коррекции на инфляцию деньги сейчас на самом деле дешевле, чем были один-два года назад.

Поэтому можно предположить, что мы сможем обойтись без настоящей рецессии, при которой люди пачками теряют работу. Правда сам себя я не переубедил. Этот контраргумент фактически можно свести к тому, что при достаточной инфляции рецессия становится очень маловероятной. А мы знаем, что это не просто ложное утверждение. В действительности верно обратное. Следовательно, я по-прежнему ожидаю рецессию (хотя пока, по моему мнению, ее нет), которая будет сопровождаться неприятно высокой инфляцией.

Кстати, в отчете по занятости мы обычно уделяем первостепенное внимание чистому числу новых рабочих мест. Однако когда нехватка свободных кадров на рынке труда наблюдается одновременно с замедлением экономики, компании могут начать создавать меньше новых рабочих мест, но при этом сокращать еще меньше позиций. И тогда создается впечатление, что в экономике создается большое количество новых рабочих мест, но это не сравнить с той ситуацией, при которой компании на самом деле создают огромное количество новых позиций.

Последний отчет по занятости был самым сильным за достаточно долгое время, правда главным релизом месяца остаются публикуемые на этой неделе данные по инфляции. В прошлом месяце медианный ИПЦ затмил собой остальные детали, показав месячный рост на 0,73%, что было на целых 0,15% больше, чем в предыдущем месяце.

Здесь стоит вспомнить, что медианный ИПЦ — это медленный, размеренный показатель. В этом месяце вряд ли стоит ожидать такой высокий уровень, однако никаких намеков на формирование пика пока не наблюдается. Базовая инфляция тоже вновь ускорится в этом месяце, повысившись до 6% или 6,1% в годовом выражении с 5,9%. Общий ИПЦ благодаря бензину опустится ниже 9%. После среды мы, как мне кажется, придем к заключению, что у ФРС нет поводов для ликования, но при этом данные оказались не такими плохими, как опасались участники рынка.

Если окажется, что я ошибся, то это будет объясняться тем, что арендные ставки продолжили ускоряться, а не связанные с арендой базовые услуги перехватили эстафету у базовых товаров. Текущий всплеск инфляции еще далек от завершения, и я даже не берусь сказать, что мы ближе к его концу, чем к началу (сперва должен быть пройден пик по медиане), однако действительно складывается такое впечатление, что инвесторы и чиновники центробанка хотят верить в улучшение ситуации. Надежда умирает последней.

Общая картина

Как эксперта по инфляции меня в отчете по занятости больше волнуют зарплаты. Рост среднего почасового заработка в последнем отчете не изменился и составил 5,2%, тогда как ожидалось его замедление. Прогнозирование этого показателя — это скорее забава, нежели экономический анализ. Он настолько сильно искажен композиционными факторами, что теряет всякую ценность.

Синяя кривая на графике ниже отражает средний почасовой заработок. А теперь посмотрите на кривую черного цвета, отражающую индикатор роста зарплат (wage growth tracker, WGT) Федерального резервного банка Атланты. Этот индикатор учитывает рост зарплат только тех, кто был трудоустроен по состоянию на начало и конец периода измерения, и он гораздо лучше отражает реальный рост зарплат. Плохая новость заключается в том, что этот индикатор продолжает стремительно расти, продолжая слегка опережать медианный ИПЦ.

Индекс зарплат

Источник: Bloomberg

Благодаря этому показателю ФРБ Атланты у меня почти нет сомнений в том, что рост зарплат продолжает ускоряться, хотя и возникает впечатление, что средний почасовой заработок в отчете по занятости формирует пик. Если это действительно так, то укоренившиеся сейчас на рынке инфляционные ожидания (а инвесторы ждут полного падения к целевому уровню ФРС в следующие 6–12 месяцев) окажутся совсем неверными. Также совершенно заблуждается ФРС, считающая, что она уже вышла на нейтральный уровень по краткосрочным ставкам и скоро превысит его.

Однако ФРС вряд ли продолжит повышать ставки до тех пор, пока инфляция не опустится непосредственно до 2%. Тогда ужесточение политики продолжалось бы до конца 2023 года, даже если рынок сейчас верно оценивает инфляцию. По моему мнению, ФРС перестанет ужесточать политику, как только появятся сигналы о снижении базовой инфляции. Это, вероятно, означает еще несколько повышений ставок.

Правда до сих пор я очень сильно ошибался насчет ФРС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба