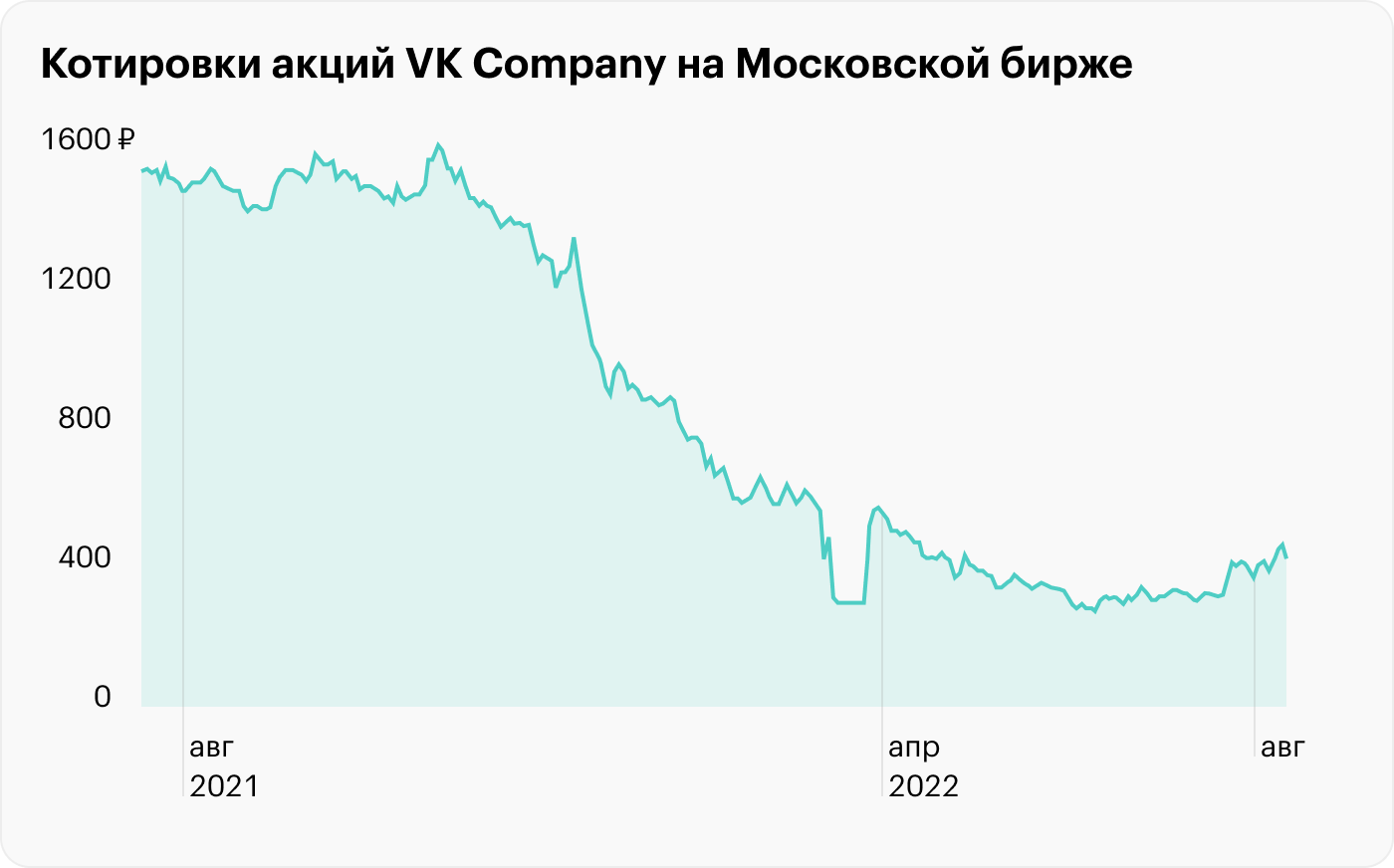

VK Company Limited (MOEX: VKCO) — российская инвестиционная и технологическая компания, развивающая экосистему интернет-сервисов, которая охватывает 83% пользователей интернета в России. В число акционеров входят мировые технологические гиганты — Tencent с долей 7% и Alibaba с долей 9,5%.

VK Company владеет долями в совместных предприятиях, и результаты этих бизнесов также влияют на показатели компании.

Доля в «AliExpress Россия» — 15%. Совместное предприятие было создано в 2019 году. Кроме VK в составе акционеров Alibaba Group — 57,7%, USM International Алишера Усманова — 24,3% и РФПИ — 5%. Компания развивает маркетплейс AliExpress в России.

Доля в O2O — 45,01%. Совместное предприятие, созданное в 2019 году со Сбером: компании развивают сервисы доставки еды Delivery Club, «Самокат», «Кухня на районе», а также каршеринг «Ситидрайв».

11 августа компания опубликовала отчет за второй квартал 2022 года, и вот главные выводы из него.

Общие результаты

В отчете за второй квартал компания приводит как скорректированные показатели, так и показатели по МСФО. В обзоре мы будем учитывать скорректированные показатели, потому что они учитывают корректировки результатов с учетом колебания курса рубля и точнее отражают результаты по итогам квартала и полугодия.

Чтобы вы понимали, разница получилась ощутимой: по МСФО за второй квартал компания получила прибыль в размере 3,6 млрд рублей, а с учетом корректировки — убыток 3,43 млрд рублей.

Темпы роста выручки группы замедлились: по итогам второго квартала рост составил 4% к прошлому году, а по итогам шести месяцев — 6%, и это самые медленные темпы роста выручки за пять лет в годовом исчислении.

Рекламные доходы по итогам квартала выросли на 28%, а по итогам шести месяцев — на 17% в сравнении с прошлым годом. Хотя рынок ожидал более впечатляющих результатов из-за блокировки иностранных социальных сетей.

Скорректированный чистый убыток вырос на 53% в сравнении с прошлым годом и составил 3,43 млрд рублей по итогам квартала. По итогам шести месяцев скорректированный убыток составил 10,8 млрд рублей.

Рентабельность по скорректированной EBITDA по итогам квартала снизилась на 9 процентных пунктов, до 13,5%, по итогам шести месяцев этот показатель снизился на 10 процентных пунктов, до 11,5%.

В разрезе сегментов выручка распределилась так:

Социальные сети и коммуникационные сервисы — 55%.

Игры — 30%.

Образовательные технологии — 7%.

Новые инициативы — 8%.

Долговая нагрузка VK Company увеличилась в сравнении с прошлым годом на 22%, до 75,2 млрд рублей. Соотношение общего долга к скорректированной EBITDA увеличилось до 2,9 против 2,3 годом ранее.

Показатели в разрезе источников выручки, млрд рублей

Финансовые показатели компании по годам, млрд рублей

Результаты по сегментам

Социальные сети и коммуникационные сервисы. В этот сегмент входят социальные сети «Вконтакте», «Одноклассники» и «Мой мир», а также почтовые сервисы Mail.ru, сервисы объявлений, новостные порталы, мессенджеры ICQ и «Тамтам» и другие проекты.

С 2022 года в состав сегмента включены рекомендательные сервисы «Пульс» и Relap, которые ранее входили в сегмент «новые инициативы». В этом сегменте компания зарабатывает на рекламе и платежах пользователей за виртуальные подарки, стикеры и подписку на музыкальный сервис.

Скорректированная выручка сегмента во втором квартале 2022 года выросла на 22% в годовом исчислении и составила 17,27 млрд рублей.

Основным ее источником стала выручка от рекламы и пользовательских платежей. Положительное влияние на выручку оказало включение с 2022 года в состав сегмента рекомендательных платформ «Пульс» и Relap.

Скорректированная EBITDA сегмента выросла на 29% в годовом исчислении, до 7,2 млрд рублей. Основная причина такой динамики — рост выручки и снижение вознаграждения для агентов и партнеров.

Скорректированная маржинальность по EBITDA по итогам полугодия снизилась с 41 до 38%.

Среднее дневное количество активных пользователей «Вконтакте» выросло на 4,5% в сравнении с прошлым годом, до 49,1 млн человек. В течение месяца соцсеть посещали в среднем 75,7 млн человек — это рост на 5,5% в сравнении с прошлым годом.

Во втором квартале количество созданных сообществ в России увеличилось на 24%, а выручка сообществ, использующих официальные инструменты монетизации «Вконтакте», выросла на 116% год к году. Авторы, использующие VK Donut, заработали 101 млн рублей за квартал — рост на 225% год к году. Количество сообществ, в которых применяется этот инструмент, выросло на 51% год к году, а число подписчиков, перечисляющих деньги через платформу, увеличилось на 141%.

Во втором квартале был запущен «VK Мессенджер» — отдельное приложение для общения, доступное на iOS- и Android-устройствах.

Игры. В сегмент входят игровые онлайн-сервисы под брендом My.Games. Здесь компания зарабатывает на внутриигровой рекламе, продаже внутриигровых предметов пользователям, лицензий на игры и подписок на платформу облачного гейминга.

Скорректированная выручка снизилась на 17% в годовом исчислении, до 9,2 млрд рублей. Основная причина такой динамики — укрепление курса рубля. Около 94% скорректированной выручки по итогам квартала пришлось на F2P-игры, а доля мобильного сегмента составила 72% от общего объема против 77% за аналогичный период 2021 года.

Скорректированная EBITDA сегмента снизилась на 82%, до 552 млн рублей, по итогам второго квартала. Главная причина — опять же, укрепление курса рубля, которое ударило по международной выручке, а также отсутствие новых игровых релизов.

Скорректированная маржинальность по EBITDA по итогам полугодия упала с 24 до 4%.

Средняя месячная активная аудитория, MAU, увеличилась на 24,6%, до 26 млн человек. Но количество платящих пользователей сократилось до 3,8% в сравнении с 4,9% годом ранее.

Образовательные технологии. Этот сегмент включает образовательные сервисы GeekBrains, Skillbox и Skillfactory, а доход приносит продажа учебных курсов пользователям.

Скорректированная выручка выросла на 4% в сравнении с прошлым годом, до 2,26 млрд рублей. Скорректированный убыток по EBITDA сократился на 61% и составил 369 млн рублей против убытка 948 млн рублей годом ранее.

Во втором квартале число зарегистрированных пользователей образовательных сервисов выросло на 480 тысяч и достигло 11,3 млн человек — это на 40% больше, чем год назад. По итогам второго квартала количество новых платящих пользователей — 37 тысяч человек в сравнении с 31 тысячью годом ранее.

Скорректированная маржинальность по EBITDA по итогам полугодия увеличилась с −25 до −16%.

Новые инициативы. В этом сегменте объединены различные сервисы, не подходящие под определение первых трех сегментов: сервис объявлений «Юла», «VK Клипы», решения для бизнеса, умная колонка «VK Капсула» и другие.

Скорректированная выручка сегмента снизилась во втором квартале на 9%, до 2,47 млрд рублей. Основная причина падения — перенос рекомендательных платформ «Пульс» и Relap в сегмент «социальные сети и коммуникационные сервисы».

Убыток по скорректированному показателю EBITDA увеличился 242%, до 3,05 млрд рублей, из-за роста инвестиций в развитие VK Play, «VK Клипов» и других новых сервисов компании.

Выручка B2B-проектов выросла по итогам квартала на 43% в сравнении с аналогичным периодом прошлого года и достигла 1 млрд рублей. Главным источником выручки остается VK Cloud Solutions.

Совместные предприятия и ассоциированные компании:

O2O — убыток 2,64 млрд рублей против убытка 3,9 млрд рублей годом ранее.

«AliExpress Россия» — 0 млн рублей против убытка 489 млн рублей годом ранее.

«Учи-ру» — прибыль 43 млн рублей против убытка 25 млн рублей годом ранее.

«Умскул» — прибыль 11 млн рублей. VK Company приобрела в сервисе долю 25% в октябре 2021 года.

Новости: покупка «Дзена», разделение активов, льготы и Латам

С марта 2022 VK Company ведет переговоры с держателями облигаций с погашением в 2025 году на общую сумму 400 миллионов долларов. На момент публикации отчетности VK выкупила часть выпуска в результате ряда согласованных рыночных сделок, но какую именно — неизвестно. 4 августа правительство предоставило крупным российским интернет-компаниям льготное кредитование на рефинансирование образовавшейся задолженности в сумме 130 млрд рублей в связи с прекращением торгов их ценными бумагами. В числе получателей поддержки оказалась VK Company.

28 апреля 2022 VK договорилась о покупке сервисов «Дзен» и «Новости» у «Яндекса», но условия сделки компании не раскрыли. Интеграция сервисов поможет VK Company усилить позиции в сегменте рекомендательных систем и расширить охват своих рекламных предложений. Для завершения сделки стороны должны получить одобрение ФАС.

7 июля 2022 стало известно, что VK и Сбер обсуждают разделение совместных активов из холдинга «О2О». После разделения активов VK может получить контроль над сервисом доставки готовой еды Delivery Club, но этот бизнес не вписывается в концепцию развития VK Company. Вероятно, сделка по покупке рекомендательного и новостного сервиса у «Яндекса» включала опцию последующей передачи ему бизнеса Delivery Club, но официальных заявлений об этом компании не делали.

15 июля 2022 VK Company купила долю 90% в бразильской компании Mentorama за 700 млн рублей — компания управляет сервисом онлайн-образования в странах Латинской Америки. Сервис будет интегрирован в Skillbox и позволит охватить быстрорастущий рынок. По прогнозам Statista, рынок онлайн-образования в Латинской Америке вырастет до 3 млрд долларов к 2023 году, и VK Company планирует заработать на этом.

Что в итоге

Отчет не оправдал ожидания рынка. Несмотря на уход иностранных социальных сетей и сервисов, MAU «Вконтакте» вырос незначительно — на 5,5%. В 2021 году «Мегафон» провел исследование мобильного трафика в России, согласно которому на «Вконтакте» приходилось 28%, на «Инстаграм»* — 35,5%, а на «Тикток» — 24%. Оставшиеся 13% делили между собой другие соцсети. При этом самая активная аудитория — у «Вконтакте»: ежедневно ее посещают 73% пользователей соцсети. «Инстаграм»* расположился на втором месте со среднесуточной аудиторией 60%, а у «Тиктока» — 35%.

Рост рекламных доходов на 17% за полугодие выглядит слабым в сравнении с ростом числа рекламодателей на платформах VK Company: за второй квартал количество платящих рекламодателей малого и среднего бизнеса увеличилось на 89%. Возможно, такой рост связан с запуском обновленной рекламной платформы «VK Реклама» в апреле 2022 года — и еще не все рекламодатели успели с ней разобраться.

Из-за высокого уровня неопределенности компания воздержалась от прогнозов на следующий период и отказалась проводить общий конференц-звонок по отчетности. На будущие результаты VK Company будет влиять динамика курса рубля, а также сделки, анонсированные в июле.

Интеграция сервисов «Яндекса» позволит увеличить охват и возможности для роста рекламного бизнеса, а раздел активов со Сбером избавит от балласта, который сильно ухудшает финансовые результаты VK Company.

VK Company владеет долями в совместных предприятиях, и результаты этих бизнесов также влияют на показатели компании.

Доля в «AliExpress Россия» — 15%. Совместное предприятие было создано в 2019 году. Кроме VK в составе акционеров Alibaba Group — 57,7%, USM International Алишера Усманова — 24,3% и РФПИ — 5%. Компания развивает маркетплейс AliExpress в России.

Доля в O2O — 45,01%. Совместное предприятие, созданное в 2019 году со Сбером: компании развивают сервисы доставки еды Delivery Club, «Самокат», «Кухня на районе», а также каршеринг «Ситидрайв».

11 августа компания опубликовала отчет за второй квартал 2022 года, и вот главные выводы из него.

Общие результаты

В отчете за второй квартал компания приводит как скорректированные показатели, так и показатели по МСФО. В обзоре мы будем учитывать скорректированные показатели, потому что они учитывают корректировки результатов с учетом колебания курса рубля и точнее отражают результаты по итогам квартала и полугодия.

Чтобы вы понимали, разница получилась ощутимой: по МСФО за второй квартал компания получила прибыль в размере 3,6 млрд рублей, а с учетом корректировки — убыток 3,43 млрд рублей.

Темпы роста выручки группы замедлились: по итогам второго квартала рост составил 4% к прошлому году, а по итогам шести месяцев — 6%, и это самые медленные темпы роста выручки за пять лет в годовом исчислении.

Рекламные доходы по итогам квартала выросли на 28%, а по итогам шести месяцев — на 17% в сравнении с прошлым годом. Хотя рынок ожидал более впечатляющих результатов из-за блокировки иностранных социальных сетей.

Скорректированный чистый убыток вырос на 53% в сравнении с прошлым годом и составил 3,43 млрд рублей по итогам квартала. По итогам шести месяцев скорректированный убыток составил 10,8 млрд рублей.

Рентабельность по скорректированной EBITDA по итогам квартала снизилась на 9 процентных пунктов, до 13,5%, по итогам шести месяцев этот показатель снизился на 10 процентных пунктов, до 11,5%.

В разрезе сегментов выручка распределилась так:

Социальные сети и коммуникационные сервисы — 55%.

Игры — 30%.

Образовательные технологии — 7%.

Новые инициативы — 8%.

Долговая нагрузка VK Company увеличилась в сравнении с прошлым годом на 22%, до 75,2 млрд рублей. Соотношение общего долга к скорректированной EBITDA увеличилось до 2,9 против 2,3 годом ранее.

Показатели в разрезе источников выручки, млрд рублей

Финансовые показатели компании по годам, млрд рублей

Результаты по сегментам

Социальные сети и коммуникационные сервисы. В этот сегмент входят социальные сети «Вконтакте», «Одноклассники» и «Мой мир», а также почтовые сервисы Mail.ru, сервисы объявлений, новостные порталы, мессенджеры ICQ и «Тамтам» и другие проекты.

С 2022 года в состав сегмента включены рекомендательные сервисы «Пульс» и Relap, которые ранее входили в сегмент «новые инициативы». В этом сегменте компания зарабатывает на рекламе и платежах пользователей за виртуальные подарки, стикеры и подписку на музыкальный сервис.

Скорректированная выручка сегмента во втором квартале 2022 года выросла на 22% в годовом исчислении и составила 17,27 млрд рублей.

Основным ее источником стала выручка от рекламы и пользовательских платежей. Положительное влияние на выручку оказало включение с 2022 года в состав сегмента рекомендательных платформ «Пульс» и Relap.

Скорректированная EBITDA сегмента выросла на 29% в годовом исчислении, до 7,2 млрд рублей. Основная причина такой динамики — рост выручки и снижение вознаграждения для агентов и партнеров.

Скорректированная маржинальность по EBITDA по итогам полугодия снизилась с 41 до 38%.

Среднее дневное количество активных пользователей «Вконтакте» выросло на 4,5% в сравнении с прошлым годом, до 49,1 млн человек. В течение месяца соцсеть посещали в среднем 75,7 млн человек — это рост на 5,5% в сравнении с прошлым годом.

Во втором квартале количество созданных сообществ в России увеличилось на 24%, а выручка сообществ, использующих официальные инструменты монетизации «Вконтакте», выросла на 116% год к году. Авторы, использующие VK Donut, заработали 101 млн рублей за квартал — рост на 225% год к году. Количество сообществ, в которых применяется этот инструмент, выросло на 51% год к году, а число подписчиков, перечисляющих деньги через платформу, увеличилось на 141%.

Во втором квартале был запущен «VK Мессенджер» — отдельное приложение для общения, доступное на iOS- и Android-устройствах.

Игры. В сегмент входят игровые онлайн-сервисы под брендом My.Games. Здесь компания зарабатывает на внутриигровой рекламе, продаже внутриигровых предметов пользователям, лицензий на игры и подписок на платформу облачного гейминга.

Скорректированная выручка снизилась на 17% в годовом исчислении, до 9,2 млрд рублей. Основная причина такой динамики — укрепление курса рубля. Около 94% скорректированной выручки по итогам квартала пришлось на F2P-игры, а доля мобильного сегмента составила 72% от общего объема против 77% за аналогичный период 2021 года.

Скорректированная EBITDA сегмента снизилась на 82%, до 552 млн рублей, по итогам второго квартала. Главная причина — опять же, укрепление курса рубля, которое ударило по международной выручке, а также отсутствие новых игровых релизов.

Скорректированная маржинальность по EBITDA по итогам полугодия упала с 24 до 4%.

Средняя месячная активная аудитория, MAU, увеличилась на 24,6%, до 26 млн человек. Но количество платящих пользователей сократилось до 3,8% в сравнении с 4,9% годом ранее.

Образовательные технологии. Этот сегмент включает образовательные сервисы GeekBrains, Skillbox и Skillfactory, а доход приносит продажа учебных курсов пользователям.

Скорректированная выручка выросла на 4% в сравнении с прошлым годом, до 2,26 млрд рублей. Скорректированный убыток по EBITDA сократился на 61% и составил 369 млн рублей против убытка 948 млн рублей годом ранее.

Во втором квартале число зарегистрированных пользователей образовательных сервисов выросло на 480 тысяч и достигло 11,3 млн человек — это на 40% больше, чем год назад. По итогам второго квартала количество новых платящих пользователей — 37 тысяч человек в сравнении с 31 тысячью годом ранее.

Скорректированная маржинальность по EBITDA по итогам полугодия увеличилась с −25 до −16%.

Новые инициативы. В этом сегменте объединены различные сервисы, не подходящие под определение первых трех сегментов: сервис объявлений «Юла», «VK Клипы», решения для бизнеса, умная колонка «VK Капсула» и другие.

Скорректированная выручка сегмента снизилась во втором квартале на 9%, до 2,47 млрд рублей. Основная причина падения — перенос рекомендательных платформ «Пульс» и Relap в сегмент «социальные сети и коммуникационные сервисы».

Убыток по скорректированному показателю EBITDA увеличился 242%, до 3,05 млрд рублей, из-за роста инвестиций в развитие VK Play, «VK Клипов» и других новых сервисов компании.

Выручка B2B-проектов выросла по итогам квартала на 43% в сравнении с аналогичным периодом прошлого года и достигла 1 млрд рублей. Главным источником выручки остается VK Cloud Solutions.

Совместные предприятия и ассоциированные компании:

O2O — убыток 2,64 млрд рублей против убытка 3,9 млрд рублей годом ранее.

«AliExpress Россия» — 0 млн рублей против убытка 489 млн рублей годом ранее.

«Учи-ру» — прибыль 43 млн рублей против убытка 25 млн рублей годом ранее.

«Умскул» — прибыль 11 млн рублей. VK Company приобрела в сервисе долю 25% в октябре 2021 года.

Новости: покупка «Дзена», разделение активов, льготы и Латам

С марта 2022 VK Company ведет переговоры с держателями облигаций с погашением в 2025 году на общую сумму 400 миллионов долларов. На момент публикации отчетности VK выкупила часть выпуска в результате ряда согласованных рыночных сделок, но какую именно — неизвестно. 4 августа правительство предоставило крупным российским интернет-компаниям льготное кредитование на рефинансирование образовавшейся задолженности в сумме 130 млрд рублей в связи с прекращением торгов их ценными бумагами. В числе получателей поддержки оказалась VK Company.

28 апреля 2022 VK договорилась о покупке сервисов «Дзен» и «Новости» у «Яндекса», но условия сделки компании не раскрыли. Интеграция сервисов поможет VK Company усилить позиции в сегменте рекомендательных систем и расширить охват своих рекламных предложений. Для завершения сделки стороны должны получить одобрение ФАС.

7 июля 2022 стало известно, что VK и Сбер обсуждают разделение совместных активов из холдинга «О2О». После разделения активов VK может получить контроль над сервисом доставки готовой еды Delivery Club, но этот бизнес не вписывается в концепцию развития VK Company. Вероятно, сделка по покупке рекомендательного и новостного сервиса у «Яндекса» включала опцию последующей передачи ему бизнеса Delivery Club, но официальных заявлений об этом компании не делали.

15 июля 2022 VK Company купила долю 90% в бразильской компании Mentorama за 700 млн рублей — компания управляет сервисом онлайн-образования в странах Латинской Америки. Сервис будет интегрирован в Skillbox и позволит охватить быстрорастущий рынок. По прогнозам Statista, рынок онлайн-образования в Латинской Америке вырастет до 3 млрд долларов к 2023 году, и VK Company планирует заработать на этом.

Что в итоге

Отчет не оправдал ожидания рынка. Несмотря на уход иностранных социальных сетей и сервисов, MAU «Вконтакте» вырос незначительно — на 5,5%. В 2021 году «Мегафон» провел исследование мобильного трафика в России, согласно которому на «Вконтакте» приходилось 28%, на «Инстаграм»* — 35,5%, а на «Тикток» — 24%. Оставшиеся 13% делили между собой другие соцсети. При этом самая активная аудитория — у «Вконтакте»: ежедневно ее посещают 73% пользователей соцсети. «Инстаграм»* расположился на втором месте со среднесуточной аудиторией 60%, а у «Тиктока» — 35%.

Рост рекламных доходов на 17% за полугодие выглядит слабым в сравнении с ростом числа рекламодателей на платформах VK Company: за второй квартал количество платящих рекламодателей малого и среднего бизнеса увеличилось на 89%. Возможно, такой рост связан с запуском обновленной рекламной платформы «VK Реклама» в апреле 2022 года — и еще не все рекламодатели успели с ней разобраться.

Из-за высокого уровня неопределенности компания воздержалась от прогнозов на следующий период и отказалась проводить общий конференц-звонок по отчетности. На будущие результаты VK Company будет влиять динамика курса рубля, а также сделки, анонсированные в июле.

Интеграция сервисов «Яндекса» позволит увеличить охват и возможности для роста рекламного бизнеса, а раздел активов со Сбером избавит от балласта, который сильно ухудшает финансовые результаты VK Company.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба