12 августа 2022 Иволга Капитал Хохрин Андрей

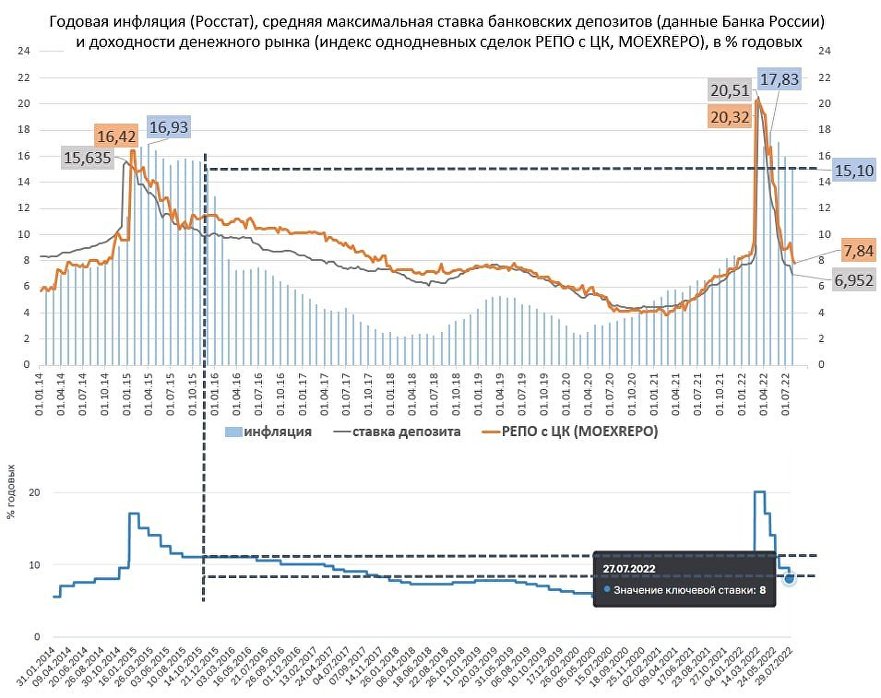

По итогам июля годовая инфляция (к июлю 2021 года) опустилась до 15,1%. Предыдущее значение — 15,4%, а максимум, поставленный в апреле — 17,8%.

Дефляция продолжается всё лето. Банк России в комбинации параллельного снижения и цен, и экономики уже заметно снизил и ключевую ставку, с 20% до 8%.

Последний раз мы видели инфляцию вблизи 15% 7 лет назад, в октябре-ноябре 2015 года. Причем она отчетливо замедлялась в последующие месяцы. Однако тогда ЦБ твердо держал базовую ставку на 11%. Экономику тоже нужно было восстанавливать после санкционного удара. Но на первый план выходило обеспечение устойчивости рубля. Сегодня риск его обвала кажется гипотетическим.

Так что новые инфляционные данные позволяют Банку России вновь снижать ключевую ставку 16 сентября. Вплоть до 7% и ниже. Однако в отличие от 2015-16 годов облигационные (а может, и депозитные) ставки рискуют оказаться выше базиса, а не ниже, как 7-ю годами ранее.

В конце концов, почему-то же корректируются вверх доходности ОФЗ, да и всего облигационного рынка (5-летняя ОФЗ 26232 давала вчера 8,6% годовых к погашению, ее цена снизилась на 0,5% от номинала с ценового максимума 22 июля). Чего не должно бы происходить в ожидании понижения ставок. Сказывается слишком глубокое проседание экономики, а вместе с ним обострившиеся кредитные риски.

Дефляция продолжается всё лето. Банк России в комбинации параллельного снижения и цен, и экономики уже заметно снизил и ключевую ставку, с 20% до 8%.

Последний раз мы видели инфляцию вблизи 15% 7 лет назад, в октябре-ноябре 2015 года. Причем она отчетливо замедлялась в последующие месяцы. Однако тогда ЦБ твердо держал базовую ставку на 11%. Экономику тоже нужно было восстанавливать после санкционного удара. Но на первый план выходило обеспечение устойчивости рубля. Сегодня риск его обвала кажется гипотетическим.

Так что новые инфляционные данные позволяют Банку России вновь снижать ключевую ставку 16 сентября. Вплоть до 7% и ниже. Однако в отличие от 2015-16 годов облигационные (а может, и депозитные) ставки рискуют оказаться выше базиса, а не ниже, как 7-ю годами ранее.

В конце концов, почему-то же корректируются вверх доходности ОФЗ, да и всего облигационного рынка (5-летняя ОФЗ 26232 давала вчера 8,6% годовых к погашению, ее цена снизилась на 0,5% от номинала с ценового максимума 22 июля). Чего не должно бы происходить в ожидании понижения ставок. Сказывается слишком глубокое проседание экономики, а вместе с ним обострившиеся кредитные риски.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба