12 августа 2022 БКС Экспресс | РУСАЛ

РУСАЛ опубликовал финансовые результаты по МСФО за I полугодие 2022 г.

- Выручка: $7153 млн (+31,3% г/г)

- Скорректированная EBITDA: $1807 млн (+37,4% г/г)

- Чистая прибыль: $1680 млн (-16,7% г/г)

- FCF: -$311 млн ($462 млн годом ранее)

- Оборотный капитал: $5143 млн (+75,5% п/п)

- Чистый долг: $5868 млн (+23,6% п/п)

- Чистый долг/EBITDA: 1,73х (1,64х на конец 2021 г.)

Комментарий Дмитрия Пучкарёва, эксперта БКС Мир инвестиций:

«Результаты РУСАЛа по итогам I полугодия можно назвать смешанными. С одной стороны, выручка и EBITDA компании заметно выросли, отражая подъем цен на алюминий в начале года и относительно слабый рубль. Отдельно стоит отметить рост реализованной премии на 68,5% г/г. Чистая прибыль снизилась в годовом сопоставлении из-за роста финансовых расходов.

С другой — компания показала один из худших результатов по FCF за последние годы. Свободный денежный поток пострадал из-за сильного роста оборотного капитала (+75,5% г/г). Сказался эффект санкций, трудности с поставками сырья. Рост оборотного капитала характерен в целом для российского сырьевого сектора, однако в случае РУСАЛа увеличение показателя особенно сильное. Спасли ситуацию дивиденды от Норникеля за 2022 г. Если скорректировать FCF на полученные выплаты, то показатель упадет до -$1951 млн — рекордный отток за последние годы. Из-за слабого FCF компании пришлось нарастить долговую нагрузку.

Эффект отчета на акции РУСАЛа может быть негативным. Бумаги в Гонконге с утра падают на 0,7%. Перспективы РУСАЛа во II полугодии пока не самые радужные. Цены на алюминий сильно скорректировались, а рубль укрепился, оказывая дополнительное давление на рентабельность. Есть неопределенность по размеру будущих дивидендов Норникеля, так как действие акционерного соглашения завершилось, а рост капзатрат и трудности с поставками давят на свободный денежный поток и возможность платить крупные дивиденды».

Подробнее

Выручка в I полугодии 2022 г. составила $7153 млн (+31,3% г/г). Основным драйвером роста выручки стало увеличение цен реализации алюминия.

Средняя цена продажи алюминия в I полугодии 2022 г. составила $3365/т (+47,1% г/г), чему способствовал как рост средней цены на Лондонской бирже металлов, так и рост средней реализованной премии (+68,5% г/г., до $342/т).

При этом цены на алюминий существенно выросли в I квартале 2022 г., достигнув уровня $3985 за тонну в начале марта. Затем наблюдалось снижение цены на алюминий на фоне ухудшения перспектив спроса из-за коронавируса в Китае и опасений наступления рецессии из-за роста глобальной инфляции и ужесточения монетарной политики ФРС США. К концу II квартала 2022 г. цена на алюминий на LME упала ниже уровня $2400 за тонну.

При этом запрет правительства Австралии на экспорт глинозема в Россию, а также приостановка производства на Николаевском глиноземном заводе в связи с событиями на Украине негативно сказались на доступности сырья для производства алюминия и привели к увеличению затрат. Компания вынуждена перестраивать логистические цепочки.

Скорректированный показатель EBITDA в I полугодии достиг $1807 млн (+37,3% г/г) на фоне роста выручки. Рентабельность по EBITDA составила 25,3% против 24,1% в I полугодии 2021 г.

Чистая прибыль РУСАЛа за I полугодие 2022 г. составила $1680 млн (-16,7% г/г). Снижение показателя связано с увеличением процентных расходов и расходов по налогу на прибыль.

Свободный денежный поток РУСАЛа в I полугодии был отрицательным и составил -$311 млн (+$462 млн годом ранее). Ухудшение показателя связано с сильным ростом оборотного капитала. Свободный денежный поток без учета поступлений дивидендов от Норникеля составил -$1951 млн (-$156 млн годом ранее).

Оборотный капитал РУСАЛа составил $5143 млн по состоянию на 30 июня 2022 г., что на 75,5 % выше по сравнению с показателем на 31 декабря 2021 г.

- Запасы увеличились на $856 млн, или 23,2% п/п до $4548 млн.

- Торговая и прочая дебиторская задолженность увеличилась на $897 млн, или 54,5% п/п до $2543 млн в связи с увеличением торговой дебиторской задолженности от третьих лиц.

- Торговая и прочая кредиторская задолженность сократилась на $460 млн или 19,1% п/п, до $1948 млн. Сокращение было преимущественно обусловлено уменьшением авансов, полученных от основных клиентов.

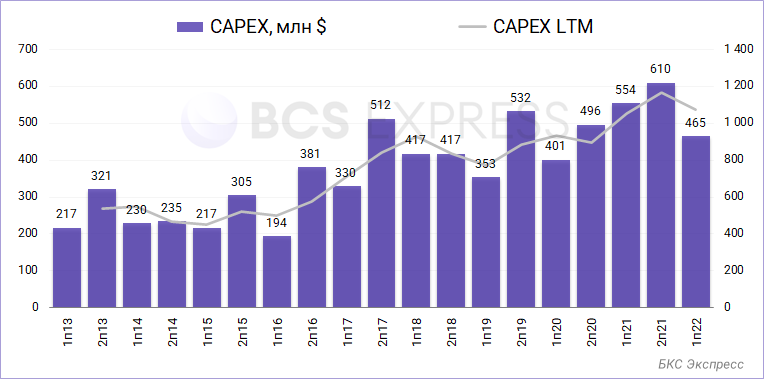

Капитальные затраты РУСАЛа составили $465 млн в первой половине 2022 г. (-16,1% п/п). Капитальные затраты были преимущественно направлены на поддержание действующих производственных мощностей. Трудности с поставками оборудования могут привести к отсрочке реализации некоторых инвестиционных проектов и программ модернизации производственных мощностей, отмечает компания.

Чистый долг РУСАЛа на конец I полугодия составил $5868 млн (+23,6% п/п). Увеличение долговой нагрузки связано с отрицательным показателем FCF за период. Отношение чистый долг/EBITDA составило 1,73х против 1,64х на конец 2021 г.

- Выручка: $7153 млн (+31,3% г/г)

- Скорректированная EBITDA: $1807 млн (+37,4% г/г)

- Чистая прибыль: $1680 млн (-16,7% г/г)

- FCF: -$311 млн ($462 млн годом ранее)

- Оборотный капитал: $5143 млн (+75,5% п/п)

- Чистый долг: $5868 млн (+23,6% п/п)

- Чистый долг/EBITDA: 1,73х (1,64х на конец 2021 г.)

Комментарий Дмитрия Пучкарёва, эксперта БКС Мир инвестиций:

«Результаты РУСАЛа по итогам I полугодия можно назвать смешанными. С одной стороны, выручка и EBITDA компании заметно выросли, отражая подъем цен на алюминий в начале года и относительно слабый рубль. Отдельно стоит отметить рост реализованной премии на 68,5% г/г. Чистая прибыль снизилась в годовом сопоставлении из-за роста финансовых расходов.

С другой — компания показала один из худших результатов по FCF за последние годы. Свободный денежный поток пострадал из-за сильного роста оборотного капитала (+75,5% г/г). Сказался эффект санкций, трудности с поставками сырья. Рост оборотного капитала характерен в целом для российского сырьевого сектора, однако в случае РУСАЛа увеличение показателя особенно сильное. Спасли ситуацию дивиденды от Норникеля за 2022 г. Если скорректировать FCF на полученные выплаты, то показатель упадет до -$1951 млн — рекордный отток за последние годы. Из-за слабого FCF компании пришлось нарастить долговую нагрузку.

Эффект отчета на акции РУСАЛа может быть негативным. Бумаги в Гонконге с утра падают на 0,7%. Перспективы РУСАЛа во II полугодии пока не самые радужные. Цены на алюминий сильно скорректировались, а рубль укрепился, оказывая дополнительное давление на рентабельность. Есть неопределенность по размеру будущих дивидендов Норникеля, так как действие акционерного соглашения завершилось, а рост капзатрат и трудности с поставками давят на свободный денежный поток и возможность платить крупные дивиденды».

Подробнее

Выручка в I полугодии 2022 г. составила $7153 млн (+31,3% г/г). Основным драйвером роста выручки стало увеличение цен реализации алюминия.

Средняя цена продажи алюминия в I полугодии 2022 г. составила $3365/т (+47,1% г/г), чему способствовал как рост средней цены на Лондонской бирже металлов, так и рост средней реализованной премии (+68,5% г/г., до $342/т).

При этом цены на алюминий существенно выросли в I квартале 2022 г., достигнув уровня $3985 за тонну в начале марта. Затем наблюдалось снижение цены на алюминий на фоне ухудшения перспектив спроса из-за коронавируса в Китае и опасений наступления рецессии из-за роста глобальной инфляции и ужесточения монетарной политики ФРС США. К концу II квартала 2022 г. цена на алюминий на LME упала ниже уровня $2400 за тонну.

При этом запрет правительства Австралии на экспорт глинозема в Россию, а также приостановка производства на Николаевском глиноземном заводе в связи с событиями на Украине негативно сказались на доступности сырья для производства алюминия и привели к увеличению затрат. Компания вынуждена перестраивать логистические цепочки.

Скорректированный показатель EBITDA в I полугодии достиг $1807 млн (+37,3% г/г) на фоне роста выручки. Рентабельность по EBITDA составила 25,3% против 24,1% в I полугодии 2021 г.

Чистая прибыль РУСАЛа за I полугодие 2022 г. составила $1680 млн (-16,7% г/г). Снижение показателя связано с увеличением процентных расходов и расходов по налогу на прибыль.

Свободный денежный поток РУСАЛа в I полугодии был отрицательным и составил -$311 млн (+$462 млн годом ранее). Ухудшение показателя связано с сильным ростом оборотного капитала. Свободный денежный поток без учета поступлений дивидендов от Норникеля составил -$1951 млн (-$156 млн годом ранее).

Оборотный капитал РУСАЛа составил $5143 млн по состоянию на 30 июня 2022 г., что на 75,5 % выше по сравнению с показателем на 31 декабря 2021 г.

- Запасы увеличились на $856 млн, или 23,2% п/п до $4548 млн.

- Торговая и прочая дебиторская задолженность увеличилась на $897 млн, или 54,5% п/п до $2543 млн в связи с увеличением торговой дебиторской задолженности от третьих лиц.

- Торговая и прочая кредиторская задолженность сократилась на $460 млн или 19,1% п/п, до $1948 млн. Сокращение было преимущественно обусловлено уменьшением авансов, полученных от основных клиентов.

Капитальные затраты РУСАЛа составили $465 млн в первой половине 2022 г. (-16,1% п/п). Капитальные затраты были преимущественно направлены на поддержание действующих производственных мощностей. Трудности с поставками оборудования могут привести к отсрочке реализации некоторых инвестиционных проектов и программ модернизации производственных мощностей, отмечает компания.

Чистый долг РУСАЛа на конец I полугодия составил $5868 млн (+23,6% п/п). Увеличение долговой нагрузки связано с отрицательным показателем FCF за период. Отношение чистый долг/EBITDA составило 1,73х против 1,64х на конец 2021 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба