13 августа 2022 Открытие Шульгин Михаил

Российские акции выросли на торгах в пятницу, 12 августа, завершив неделю на позитивной ноте. По итогам недели индекс МосБиржи вырос, но не смог полностью восстановить все потери первой августовской недели. Пока не удается, не то чтобы пробить, а даже протестировать на прочность сопротивление в виде 50-дневной скользящей линии, поэтому психологическая поддержка 2000 пунктов технически по-прежнему остается под угрозой. Августовская спячка вполне может быть связана с тем фактом, что на российском рынке сейчас превалируют частные инвесторы, а август – самый популярный месяц отпусков. Осень должна принести не только желтые листья, но и рост торговой активности, а также выход из диапазона. Ждем осенью позитивной динамики российских акций.

На следующей неделе в фокусе рынка будут отчетности по МСФО: «Мосэнерго», Группы «Позитив», Softline, Ozon, Эн+ Груп, МТС и Магнита, заседание совета директоров «Татнефти», а также собрание акционеров Банка Санкт-Петербург.

На 19:00 мск:

Индекс МосБиржи — 2 147,33 п. (+0,67%), с нач. года -43,3%

Индекс РТС — 1 116,32 п. (+0,91%), с нач. года -30,0%

Дивидендная доходность индекса МосБиржи составляет 6,1 %. Индекс торгуется с коэффициентом 3,5 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

Банк России в пятницу, 12 августа, опубликовал доклад «Основные направления единой государственной денежно-кредитной политики на 2023–2025 годы». В документе представлены три сценария развития экономики на ближайшие три года по основным показателям: «Базовый сценарий», «Ускоренная адаптация» и «Глобальный кризис». Решение по ставке будет приниматься на основе баланса рисков достижения целевого уровня инфляции в 2024 году. Ожидаемая средняя ставка в 2022 году составляет 10,5%-10,8%, в 2023 году — 6,5%-8,5%, а в 2024 году 5,0%-6,0%. Уже в 2023 году начнётся нормализация бюджетной политики. Прогноз спада ВВП РФ в 2022 году остаётся на уровне 4,0%-6,0%. Большую часть 2023 года экономика также будет снижаться, подстраиваясь под изменившиеся условия. Однако в 2023 году может состояться рост в случае более успешной структурной перестройки. Если же в мире будет наблюдаться глобальный кризис, то падение экономики может затянуться до 2025 года.

Базовый прогноз ЦБ по ряду параметров находится между базовым и позитивным сценарием Открытие Research. Пока сохраняем наши оценки, которые подразумевают инфляцию на конец года между 14,5% и 12,5%, сокращение ВВП РФ в диапазоне от 5 до 3,5%, ключевую ставку на конец года между 7% и 6,5%, индекс МосБиржи — 3000 п. и USDRUB в диапазоне между 69 и 61. Осенью мы рассчитываем увидеть 65 рублей за доллар.

ВВП России во II квартале 2022 года снизился на 4,0% по сравнению со II кварталом 2021 года. Такую предварительную оценку опубликовал в пятницу вечером Росстат.

Корпоративные новости

«РусАл» сообщил о сокращении чистой прибыли в I полугодии на 16,7% до $1,68 млрд. Выручка увеличилась на 31,3% до $7,153 млрд. Производство алюминия выросло на 1,2% до 1,8 млн тонн. Однако продажи алюминия упали на 11,8% до 1,7 млн тонн. Производство глинозёма упало на 19,6 млн тонн до 3,3 млн тонн. Выпуск бокситов упал на 11,7% до 6,7 млн тонн. Чистый долг увеличился на 23% до 1,73X соотношения к EBITDA по сравнению с 1,64X на конец 2021 года. Свободный денежный поток был отрицательным на уровне $311 млн из-за роста оборотного капитала на 75,5% до $5,143 млрд. При этом без учёта дивидендов от «Норникеля» ситуация была бы гораздо хуже.

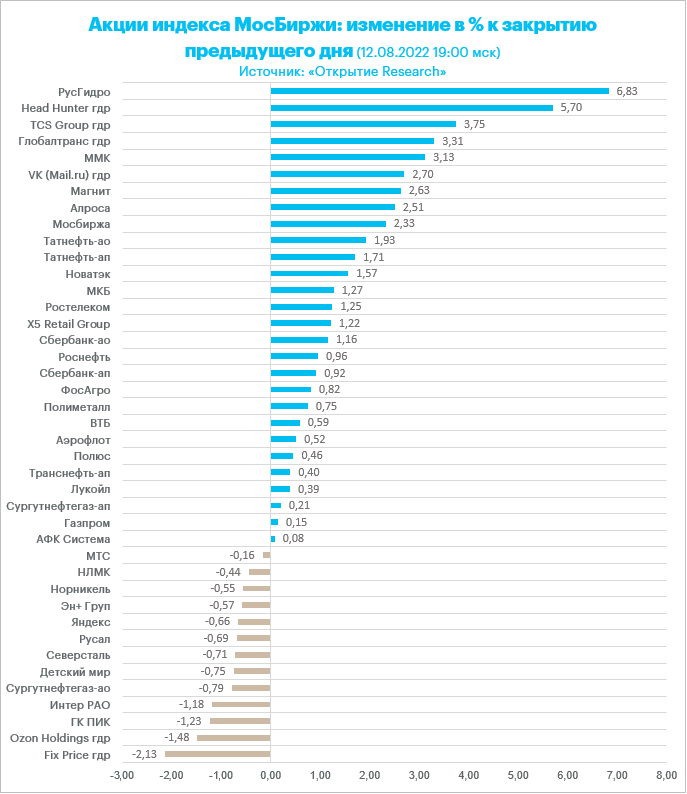

«РусАл» увеличил свою долю в компании «РусГидро» до 9%, аккумулировав 40 414 832 466 акций. Акции «РусГидро» стали лидерами роста среди бумаг индекса МосБиржи.

Совет директоров «ФосАгро» перенес с 15 на 18 августа обсуждение финансовых результатов за I полугодие. Традиционно вместе с обсуждением отчетности совет директоров дает рекомендацию по промежуточным дивидендам. На годовом собрании в конце июня акционеры компании не утвердили выплату финальных дивидендов за 2021 год (рекомендация составляла 390 руб. на акцию). Вопрос о рекомендациях по распределению прибыли будет рассмотрен советом директоров на одном из ближайших заседаний, заявляла тогда компания.

Итоги российского рынка

Из 10 отраслевых индексов 8 выросли и 2 снизились по итогам дня.

Лидером роста стал индекс «Транспортный сектор» (+2,5%) на фоне подскочивших почти на 6% акций ДВМП. Расписки Globaltrans прибавили 3,3%.

Аутсайдером дня стал индекс «Строительных компаний» (-0,5%)» на фоне снижения акций ГК «ПИК» (доля в индексе 73,2%). При этом остальные девелоперы завершили торги в зеленой зоне.

По итогам дня из 41 акции индекса МосБиржи: 28 подорожали и 13 подешевели.

47,6 % компаний индекса торгуются выше своей 50-дневной МА, 47,6 % торгуются выше своей 100-дневной МА, 11,9 % торгуются выше своей 200-дневной МА.

Внешний фон

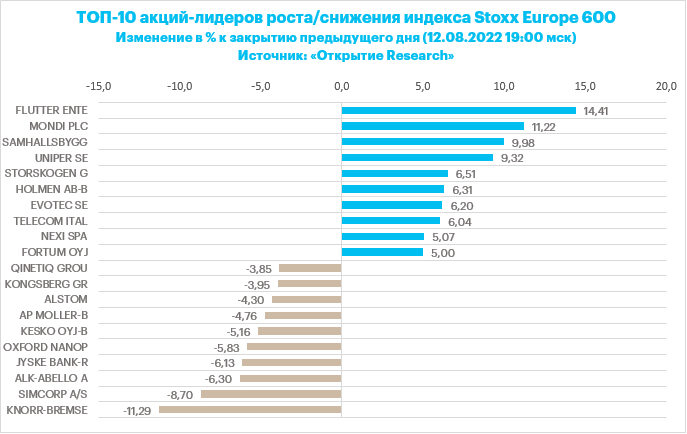

Европейские акции подорожали в пятницу. При этом панъевропейский индекс Stoxx Europe 600, что важно с технической точки зрения, завершил неделю выше психологического сопротивления 440 пунктов. По итогам недели Stoxx Europe 600 вырос на 1,2%

Главным драйвером роста на этой недели были данные по инфляции в США, которые оказались ниже прогнозов и спровоцировали надежды рынка на то, что темпы повышения ставок центральными банками будут в будущем более умеренными, что защитит глобальную экономику от глубокой рецессии. Меж тем представители Федрезерва настойчиво намекают на то, что говорить о голубином развороте слишком рано. Однако, складывается впечатление, рынок слышит только то, что сам пожелает.

Тем не менее отток капитала из европейских фондов акций наблюдается 26 недель подряд. На этой неделе фонды зарегистрировали отток 4,8 млрд долларов, свидетельствуют данные EPFR, которыми традиционно поделился Bank of America.

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 77,5 % компаний индекса торгуются выше своей 50-дневной МА, 55,9 % торгуются выше своей 100-дневной МА, 36,7 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

Индекс MSCI EM — 1 014,29 п. (+1,71%), с нач. года -17,7%

Stoxx Europe 600 — 440,87 п. (+0,16%), с нач. года -9,6%

DAX — 13 795,85 п. (+0,74%), с нач. года -13,2%

FTSE 100 — 7 500,89 п. (+0,47%), с нач. года +1,3%

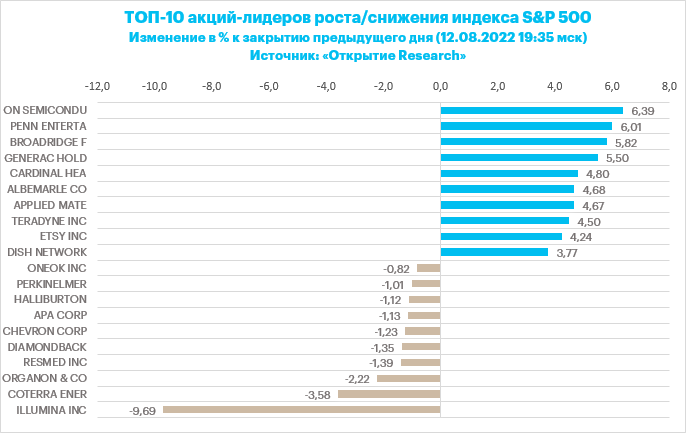

На американском фондовом рынке мы наблюдали позитивную динамику. Драйвером роста стало ралли крупных технологических компаний. S&P 500, а также Nasdaq 100 по итогам завершения торгов продемонстрируют самую длинную бычью серию с ноября – 4 подряд недели роста.

Опубликованный сегодня индекс потребительских настроений Мичиганского университета составил 55,1 п. против прогноза 52,5 п. и июльского значения 51,5 п. Данные позитивные. Однако несмотря на снижение цен на бензин, индекс долгосрочных инфляционных ожиданий Мичиганского университета вырос на старте августа. Это указывает на то, что американцы ощущают ценовое давление не только со стороны энергоносителей. У ФРС по-прежнему есть основания агрессивно повышать ставку. Рынок фьючерсов на ставку по федеральным фондам по-прежнему полностью уверен в том, что в сентябре ставка будет повышена на 50 б.п.

Дивидендная доходность S&P 500 составляет 1,5 %. Индекс торгуется с коэффициентом 20,7 к прибыли за прошедший год (P/E) и с коэффициентом 17,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 87,9 % компаний индекса торгуются выше своей 50-дневной МА, 65,9 % торгуются выше своей 100-дневной МА, 42,4 % торгуются выше своей 200-дневной МА.

На 19:40 мск:

S&P 500 — 4 249,70 п. (+1,01%), с нач. года -10,8%

VIX — 19,17 п. (-1.03 пт), с нач. года +1.95 пт

MSCI World — 2 802,23 п. (-0,04%), с нач. года -13,3%

Нефть

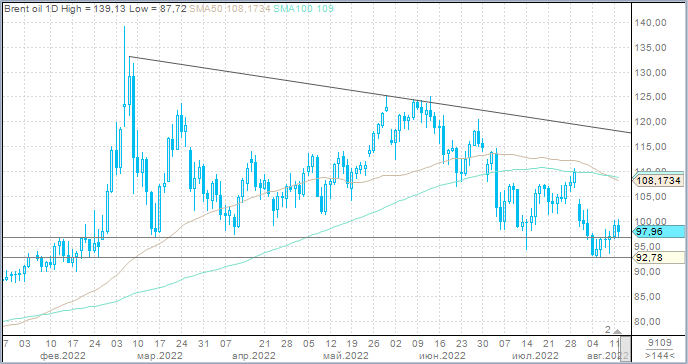

Цены на нефть подешевели в пятницу, но неделю завершают ростом. Давление на котировки оказала новость, согласно которой Иран может согласиться на ядерное соглашение с США при посредничестве ЕС, если получит определенные гарантии, что, собственно говоря, страна и добавилась большую часть прошлого года.

Считаем, что фактор реального возвращения на мировой рынок предложения иранских баррелей не заложен в текущие цены. Если рынок всерьез оценит такой сценарий, котировки Brent могут снизиться до $90/барр.

Рынок опционов также подает медвежьи сигналы. Сейчас трейдеры платят самую большую премию с февраля за покупку опционов пут на WTI, которые позволяют заработать на снижении цен на нефть.

На 19:40 мск:

Brent, $/бар. — 98,07 (-1,54%), с нач. года +26,1%

WTI, $/бар. — 92,25 (-2,22%), с нач. года +22,7%

Urals, $/бар. — 71,59 (+3,66%), с нач. года -6,8%

Золото, $/тр. унц. — 1 798,19 (+0,47%), с нач. года -1,7%

Серебро, $/тр. унц. — 20,56 (+1,24%), с нач. года -10,8%

Алюминий, $/т — 2 435,00 (+2,59%), с нач. года -13,3%

Медь, $/т — 8 098,00 (+1,15%), с нач. года -16,7%

Никель, $/т — 23 150,00 (-0,03%). с нач. года +11,5%

Валютный рынок

Рубль завершил пятницу символическим укреплением против доллара и юаня, более заметно российская валюта прибавила в цене к евро.

Торговый объем в паре доллар/рубль составил 143,6 млрд рублей по сравнению с 133,7 млрд рублей в предыдущий торговый день. Новый максимум августа

Торговый объем в паре евро/рубль составил 65,3 млрд рублей против 58,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 56,6 млрд рублей против 57,1 млрд рублей в предыдущий день. 17 торговых дней подряд объем превышает 50 млрд рублей.

Августовский налоговый период еще не стартовал, однако объемы торгов на текущей неделе составили 619 млрд рублей, превысив объемы торгов пиковой налоговой недели июля (605 млрд рублей). С одной стороны, здесь нет чего-то необычного. Так, первая торговая неделя июля после завершения июньского налогового периода была также заметно выше по объему (644 млрд рублей против 580 млрд рублей на последней июньской торговой неделе). То есть такое наблюдалось и раньше.

Но с другой стороны, курс доллара к рублю на той первой июльской неделе заметно укреплялся, что, как мы теперь знаем из опубликованного накануне ЦБ «Обзора рисков финансовых рынков», было обусловлено спросом на валюту со стороны банков, которые не под санкциями, и которые преимущественно обслуживают импортеров. То есть тогда был спрос импортеров (физлица активизировались во второй половине июля) и курс рос. Но на текущей августовской неделе, при всей ее схожести с первой июльской неделей, курс заперт в диапазоне 61–60 рублей за доллар.

На наш взгляд, сейчас, как и во второй половине июля, активность в покупке валюты проявляет население. То есть спрос физлиц. При этом импортеры в начале августа были не столь активны, как в начале июля. Экспортеры также проявляли низкую активность в предложении валюты. Поэтому стабильность курса USDRUB на первой августовской неделе вопросов не вызывает. Однако на этой неделе мы видим признаки того, что объемы предложения валюты экспортерами возросли относительно того, что было на первой неделе, но курс остается стабильным, и точно неизвестно, кто оказался на стороне покупателей валюты, что позволяет до сих пор сохранять колебания в USDRUB, грубо, в диапазоне 100 копеек. Можем только предположить, что активность в покупках валюты повысили нерезиденты в лице дружественных банков из ЕАЭС.

Если оценить картину в целом, то во второй половине августа локальную поддержку рублю будет оказывать августовский налоговой период и сокращение туристического спроса на валюту. Мы видим в совокупности за последние недели рост объемов импорта, видим начало тенденции девалютизации экспортеров, которые начинают сдвигать свои валютные активы в сторону валют государств, не относящихся к недружественным. Цены на нефть пока не могут закрепиться выше $100/барр. (Brent), что является фоновым негативным для российской валюты фактором. В целом видим, что уровни ниже 60 рублей за доллар, которые все еще могут быть достигнуты в рамках августовского налогового периода, уже не выглядят устойчивыми и будут повышать спрос на валюту, как минимум со стороны российских физлиц. В осенний период мы по-прежнему ожидаем плавное движение в сторону уровня 65 рублей за доллар. После завершения периода отпусков и возвращения школьников за парты восстановление импорта может набрать обороты.

На 19:40 мск:

EUR/USD — 1,0256 (-0,62%), с начала года -9,8%

GBP/USD — 1,2131 (-0,61%), с начала года -10,4%

USD/JPY — 133,58 (+0,42%), с начала года +16,1%

Индекс доллара — 105,736 (+0,61%), с начала года +10,5%

USD/RUB (Мосбиржа) — 60,605 (-0,11%), с начала года -19,4%

EUR/RUB (Мосбиржа) — 62,31 (-0,48%), с начала года -27,1%

На следующей неделе в фокусе рынка будут отчетности по МСФО: «Мосэнерго», Группы «Позитив», Softline, Ozon, Эн+ Груп, МТС и Магнита, заседание совета директоров «Татнефти», а также собрание акционеров Банка Санкт-Петербург.

На 19:00 мск:

Индекс МосБиржи — 2 147,33 п. (+0,67%), с нач. года -43,3%

Индекс РТС — 1 116,32 п. (+0,91%), с нач. года -30,0%

Дивидендная доходность индекса МосБиржи составляет 6,1 %. Индекс торгуется с коэффициентом 3,5 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

Банк России в пятницу, 12 августа, опубликовал доклад «Основные направления единой государственной денежно-кредитной политики на 2023–2025 годы». В документе представлены три сценария развития экономики на ближайшие три года по основным показателям: «Базовый сценарий», «Ускоренная адаптация» и «Глобальный кризис». Решение по ставке будет приниматься на основе баланса рисков достижения целевого уровня инфляции в 2024 году. Ожидаемая средняя ставка в 2022 году составляет 10,5%-10,8%, в 2023 году — 6,5%-8,5%, а в 2024 году 5,0%-6,0%. Уже в 2023 году начнётся нормализация бюджетной политики. Прогноз спада ВВП РФ в 2022 году остаётся на уровне 4,0%-6,0%. Большую часть 2023 года экономика также будет снижаться, подстраиваясь под изменившиеся условия. Однако в 2023 году может состояться рост в случае более успешной структурной перестройки. Если же в мире будет наблюдаться глобальный кризис, то падение экономики может затянуться до 2025 года.

Базовый прогноз ЦБ по ряду параметров находится между базовым и позитивным сценарием Открытие Research. Пока сохраняем наши оценки, которые подразумевают инфляцию на конец года между 14,5% и 12,5%, сокращение ВВП РФ в диапазоне от 5 до 3,5%, ключевую ставку на конец года между 7% и 6,5%, индекс МосБиржи — 3000 п. и USDRUB в диапазоне между 69 и 61. Осенью мы рассчитываем увидеть 65 рублей за доллар.

ВВП России во II квартале 2022 года снизился на 4,0% по сравнению со II кварталом 2021 года. Такую предварительную оценку опубликовал в пятницу вечером Росстат.

Корпоративные новости

«РусАл» сообщил о сокращении чистой прибыли в I полугодии на 16,7% до $1,68 млрд. Выручка увеличилась на 31,3% до $7,153 млрд. Производство алюминия выросло на 1,2% до 1,8 млн тонн. Однако продажи алюминия упали на 11,8% до 1,7 млн тонн. Производство глинозёма упало на 19,6 млн тонн до 3,3 млн тонн. Выпуск бокситов упал на 11,7% до 6,7 млн тонн. Чистый долг увеличился на 23% до 1,73X соотношения к EBITDA по сравнению с 1,64X на конец 2021 года. Свободный денежный поток был отрицательным на уровне $311 млн из-за роста оборотного капитала на 75,5% до $5,143 млрд. При этом без учёта дивидендов от «Норникеля» ситуация была бы гораздо хуже.

«РусАл» увеличил свою долю в компании «РусГидро» до 9%, аккумулировав 40 414 832 466 акций. Акции «РусГидро» стали лидерами роста среди бумаг индекса МосБиржи.

Совет директоров «ФосАгро» перенес с 15 на 18 августа обсуждение финансовых результатов за I полугодие. Традиционно вместе с обсуждением отчетности совет директоров дает рекомендацию по промежуточным дивидендам. На годовом собрании в конце июня акционеры компании не утвердили выплату финальных дивидендов за 2021 год (рекомендация составляла 390 руб. на акцию). Вопрос о рекомендациях по распределению прибыли будет рассмотрен советом директоров на одном из ближайших заседаний, заявляла тогда компания.

Итоги российского рынка

Из 10 отраслевых индексов 8 выросли и 2 снизились по итогам дня.

Лидером роста стал индекс «Транспортный сектор» (+2,5%) на фоне подскочивших почти на 6% акций ДВМП. Расписки Globaltrans прибавили 3,3%.

Аутсайдером дня стал индекс «Строительных компаний» (-0,5%)» на фоне снижения акций ГК «ПИК» (доля в индексе 73,2%). При этом остальные девелоперы завершили торги в зеленой зоне.

По итогам дня из 41 акции индекса МосБиржи: 28 подорожали и 13 подешевели.

47,6 % компаний индекса торгуются выше своей 50-дневной МА, 47,6 % торгуются выше своей 100-дневной МА, 11,9 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции подорожали в пятницу. При этом панъевропейский индекс Stoxx Europe 600, что важно с технической точки зрения, завершил неделю выше психологического сопротивления 440 пунктов. По итогам недели Stoxx Europe 600 вырос на 1,2%

Главным драйвером роста на этой недели были данные по инфляции в США, которые оказались ниже прогнозов и спровоцировали надежды рынка на то, что темпы повышения ставок центральными банками будут в будущем более умеренными, что защитит глобальную экономику от глубокой рецессии. Меж тем представители Федрезерва настойчиво намекают на то, что говорить о голубином развороте слишком рано. Однако, складывается впечатление, рынок слышит только то, что сам пожелает.

Тем не менее отток капитала из европейских фондов акций наблюдается 26 недель подряд. На этой неделе фонды зарегистрировали отток 4,8 млрд долларов, свидетельствуют данные EPFR, которыми традиционно поделился Bank of America.

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 77,5 % компаний индекса торгуются выше своей 50-дневной МА, 55,9 % торгуются выше своей 100-дневной МА, 36,7 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

Индекс MSCI EM — 1 014,29 п. (+1,71%), с нач. года -17,7%

Stoxx Europe 600 — 440,87 п. (+0,16%), с нач. года -9,6%

DAX — 13 795,85 п. (+0,74%), с нач. года -13,2%

FTSE 100 — 7 500,89 п. (+0,47%), с нач. года +1,3%

На американском фондовом рынке мы наблюдали позитивную динамику. Драйвером роста стало ралли крупных технологических компаний. S&P 500, а также Nasdaq 100 по итогам завершения торгов продемонстрируют самую длинную бычью серию с ноября – 4 подряд недели роста.

Опубликованный сегодня индекс потребительских настроений Мичиганского университета составил 55,1 п. против прогноза 52,5 п. и июльского значения 51,5 п. Данные позитивные. Однако несмотря на снижение цен на бензин, индекс долгосрочных инфляционных ожиданий Мичиганского университета вырос на старте августа. Это указывает на то, что американцы ощущают ценовое давление не только со стороны энергоносителей. У ФРС по-прежнему есть основания агрессивно повышать ставку. Рынок фьючерсов на ставку по федеральным фондам по-прежнему полностью уверен в том, что в сентябре ставка будет повышена на 50 б.п.

Дивидендная доходность S&P 500 составляет 1,5 %. Индекс торгуется с коэффициентом 20,7 к прибыли за прошедший год (P/E) и с коэффициентом 17,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 87,9 % компаний индекса торгуются выше своей 50-дневной МА, 65,9 % торгуются выше своей 100-дневной МА, 42,4 % торгуются выше своей 200-дневной МА.

На 19:40 мск:

S&P 500 — 4 249,70 п. (+1,01%), с нач. года -10,8%

VIX — 19,17 п. (-1.03 пт), с нач. года +1.95 пт

MSCI World — 2 802,23 п. (-0,04%), с нач. года -13,3%

Нефть

Цены на нефть подешевели в пятницу, но неделю завершают ростом. Давление на котировки оказала новость, согласно которой Иран может согласиться на ядерное соглашение с США при посредничестве ЕС, если получит определенные гарантии, что, собственно говоря, страна и добавилась большую часть прошлого года.

Считаем, что фактор реального возвращения на мировой рынок предложения иранских баррелей не заложен в текущие цены. Если рынок всерьез оценит такой сценарий, котировки Brent могут снизиться до $90/барр.

Рынок опционов также подает медвежьи сигналы. Сейчас трейдеры платят самую большую премию с февраля за покупку опционов пут на WTI, которые позволяют заработать на снижении цен на нефть.

На 19:40 мск:

Brent, $/бар. — 98,07 (-1,54%), с нач. года +26,1%

WTI, $/бар. — 92,25 (-2,22%), с нач. года +22,7%

Urals, $/бар. — 71,59 (+3,66%), с нач. года -6,8%

Золото, $/тр. унц. — 1 798,19 (+0,47%), с нач. года -1,7%

Серебро, $/тр. унц. — 20,56 (+1,24%), с нач. года -10,8%

Алюминий, $/т — 2 435,00 (+2,59%), с нач. года -13,3%

Медь, $/т — 8 098,00 (+1,15%), с нач. года -16,7%

Никель, $/т — 23 150,00 (-0,03%). с нач. года +11,5%

Валютный рынок

Рубль завершил пятницу символическим укреплением против доллара и юаня, более заметно российская валюта прибавила в цене к евро.

Торговый объем в паре доллар/рубль составил 143,6 млрд рублей по сравнению с 133,7 млрд рублей в предыдущий торговый день. Новый максимум августа

Торговый объем в паре евро/рубль составил 65,3 млрд рублей против 58,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 56,6 млрд рублей против 57,1 млрд рублей в предыдущий день. 17 торговых дней подряд объем превышает 50 млрд рублей.

Августовский налоговый период еще не стартовал, однако объемы торгов на текущей неделе составили 619 млрд рублей, превысив объемы торгов пиковой налоговой недели июля (605 млрд рублей). С одной стороны, здесь нет чего-то необычного. Так, первая торговая неделя июля после завершения июньского налогового периода была также заметно выше по объему (644 млрд рублей против 580 млрд рублей на последней июньской торговой неделе). То есть такое наблюдалось и раньше.

Но с другой стороны, курс доллара к рублю на той первой июльской неделе заметно укреплялся, что, как мы теперь знаем из опубликованного накануне ЦБ «Обзора рисков финансовых рынков», было обусловлено спросом на валюту со стороны банков, которые не под санкциями, и которые преимущественно обслуживают импортеров. То есть тогда был спрос импортеров (физлица активизировались во второй половине июля) и курс рос. Но на текущей августовской неделе, при всей ее схожести с первой июльской неделей, курс заперт в диапазоне 61–60 рублей за доллар.

На наш взгляд, сейчас, как и во второй половине июля, активность в покупке валюты проявляет население. То есть спрос физлиц. При этом импортеры в начале августа были не столь активны, как в начале июля. Экспортеры также проявляли низкую активность в предложении валюты. Поэтому стабильность курса USDRUB на первой августовской неделе вопросов не вызывает. Однако на этой неделе мы видим признаки того, что объемы предложения валюты экспортерами возросли относительно того, что было на первой неделе, но курс остается стабильным, и точно неизвестно, кто оказался на стороне покупателей валюты, что позволяет до сих пор сохранять колебания в USDRUB, грубо, в диапазоне 100 копеек. Можем только предположить, что активность в покупках валюты повысили нерезиденты в лице дружественных банков из ЕАЭС.

Если оценить картину в целом, то во второй половине августа локальную поддержку рублю будет оказывать августовский налоговой период и сокращение туристического спроса на валюту. Мы видим в совокупности за последние недели рост объемов импорта, видим начало тенденции девалютизации экспортеров, которые начинают сдвигать свои валютные активы в сторону валют государств, не относящихся к недружественным. Цены на нефть пока не могут закрепиться выше $100/барр. (Brent), что является фоновым негативным для российской валюты фактором. В целом видим, что уровни ниже 60 рублей за доллар, которые все еще могут быть достигнуты в рамках августовского налогового периода, уже не выглядят устойчивыми и будут повышать спрос на валюту, как минимум со стороны российских физлиц. В осенний период мы по-прежнему ожидаем плавное движение в сторону уровня 65 рублей за доллар. После завершения периода отпусков и возвращения школьников за парты восстановление импорта может набрать обороты.

На 19:40 мск:

EUR/USD — 1,0256 (-0,62%), с начала года -9,8%

GBP/USD — 1,2131 (-0,61%), с начала года -10,4%

USD/JPY — 133,58 (+0,42%), с начала года +16,1%

Индекс доллара — 105,736 (+0,61%), с начала года +10,5%

USD/RUB (Мосбиржа) — 60,605 (-0,11%), с начала года -19,4%

EUR/RUB (Мосбиржа) — 62,31 (-0,48%), с начала года -27,1%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба