18 августа 2022 Иволга Капитал Хохрин Андрей

Банк России в июле подтвердил настрой на заметное снижение ключевой ставки. Дефляция, о которой неделю за неделей отчитывается Росстат, придает шагам регулятора дополнительный импульс.

Вроде бы все ждут нового снижения «ключа» 16 сентября, возможно, сходного по шагу с июльским (22 июля ставка была понижена с 9,5% до 8%). А экономические учебники говорят нам, что биржевые цены уже включают в себя ожидания будущего.

Но что-то тут не так.

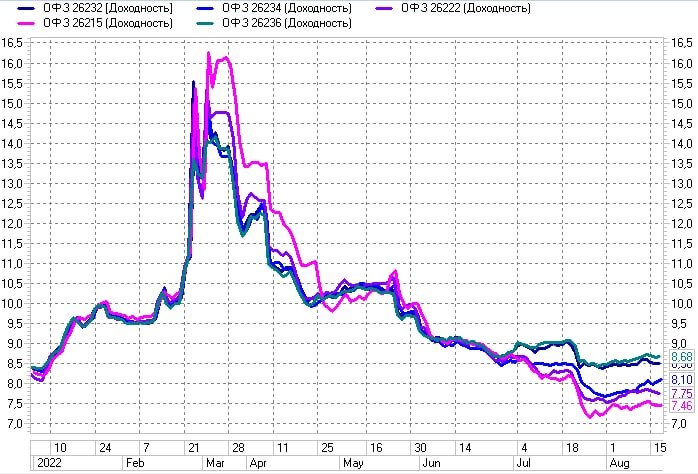

ОФЗ как бенчмарк облигационного рынка, пусть и не закладывают положительных ожиданий по поводу ставки, всё-тики в доходности снижаются. На иллюстрации динамика доходностей ОФЗ 2-6 лет до погашения, с начала 2022 года.

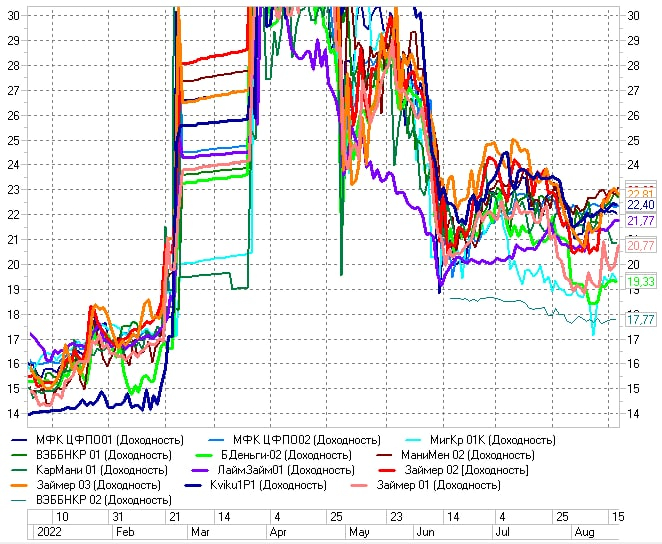

А если спуститься на пару этажей ниже, в сегмент высокодоходных облигаций (ВДО)? Привожу отраслевые подсегменты рынка: динамику облигационных доходностей микрофинансовых компаний, лизингодателей и девелоперов. Если не напрягать зрение и не лукавить, 2 последних месяца доходности здесь стабильны.

Можно объяснять положение дел отдельными дефолтами и общей деградацией экономики. Но важнее другое: ключевая ставка перестает иметь регулирующий эффект хотя бы для части этой экономики. Части, которая не является гос- или квазигосэкономикой.

На рынке желательно придерживаться трендов, они меняются реже и медленнее, чем мы ожидаем. И значит, во-первых, будет ли ключевая ставка в сентябре 7,5, 7 или 6,5%, диспозиция доходностей в ВДО может никак не измениться. Во-вторых, сама ключевая ставка становится чуть ближе к архивной ставке рефинансирования.

Вроде бы все ждут нового снижения «ключа» 16 сентября, возможно, сходного по шагу с июльским (22 июля ставка была понижена с 9,5% до 8%). А экономические учебники говорят нам, что биржевые цены уже включают в себя ожидания будущего.

Но что-то тут не так.

ОФЗ как бенчмарк облигационного рынка, пусть и не закладывают положительных ожиданий по поводу ставки, всё-тики в доходности снижаются. На иллюстрации динамика доходностей ОФЗ 2-6 лет до погашения, с начала 2022 года.

А если спуститься на пару этажей ниже, в сегмент высокодоходных облигаций (ВДО)? Привожу отраслевые подсегменты рынка: динамику облигационных доходностей микрофинансовых компаний, лизингодателей и девелоперов. Если не напрягать зрение и не лукавить, 2 последних месяца доходности здесь стабильны.

Можно объяснять положение дел отдельными дефолтами и общей деградацией экономики. Но важнее другое: ключевая ставка перестает иметь регулирующий эффект хотя бы для части этой экономики. Части, которая не является гос- или квазигосэкономикой.

На рынке желательно придерживаться трендов, они меняются реже и медленнее, чем мы ожидаем. И значит, во-первых, будет ли ключевая ставка в сентябре 7,5, 7 или 6,5%, диспозиция доходностей в ВДО может никак не измениться. Во-вторых, сама ключевая ставка становится чуть ближе к архивной ставке рефинансирования.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба