18 августа 2022 | Softline Козлов Юрий

💻 Softline представил свои финансовые результаты по МСФО за апрель-июнь 2022 года.

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

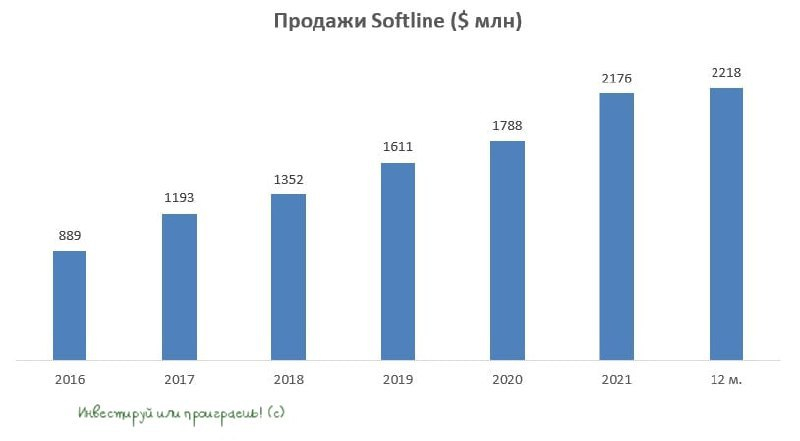

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline — это международная компания, а потому в своей отчётности использует американский доллар

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies, «Мой офис», и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», — поведал Глобальный генеральный директор Softline Сергей Черноволенко.

По факту результаты Softline однозначно огорчили. Темп роста бизнеса по-прежнему слабый, а грядущий раздел бизнеса на российский сегмент (Softline Россия) и остальные регионы (Softline Global) несёт в себе дополнительные риски для держателей депозитарных расписок, поскольку реструктуризация бизнеса может быть ориентирована исключительно на зарубежных инвесторов.

👉 Не планирую покупать бумаги Softline в свой портфель и буду внимательно следить за дальнейшим развитием событий.

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline — это международная компания, а потому в своей отчётности использует американский доллар

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies, «Мой офис», и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», — поведал Глобальный генеральный директор Softline Сергей Черноволенко.

По факту результаты Softline однозначно огорчили. Темп роста бизнеса по-прежнему слабый, а грядущий раздел бизнеса на российский сегмент (Softline Россия) и остальные регионы (Softline Global) несёт в себе дополнительные риски для держателей депозитарных расписок, поскольку реструктуризация бизнеса может быть ориентирована исключительно на зарубежных инвесторов.

👉 Не планирую покупать бумаги Softline в свой портфель и буду внимательно следить за дальнейшим развитием событий.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба