Heico (NYSE: HEI) — американское промышленное предприятие с фокусом на авиатехнике. Но стоит компания неадекватно дорого.

На чем зарабатывают

Согласно годовому отчету компании, ее выручка делится на следующие сегменты.

Летный сегмент — 49,69%. Проектирование и производство двигателей и запчастей для авиатехники. Запчасти для уже готовых самолетов дают 57,73% выручки сегмента, 22,45% — ремонт и обслуживание, 19,82% — специальные товары, это различные сложные нишевые компоненты и решения, связанные с изоляцией материалов. Операционная маржа сегмента — 16,38% от его выручки.

Электронные компоненты — 51,31%. Сложные электронные компоненты типа модулей для усилителей.

На оборонный и авиакосмический секторы приходится 63% выручки сегмента, 37% — на другие отрасли. Операционная маржа сегмента — 28,91% от его выручки.

В целом 44,15% выручки компании приходится на военную и космическую сферы.

Выручка компании по странам делится так: 64,04% — США, 35,96% — другие, неназванные страны.

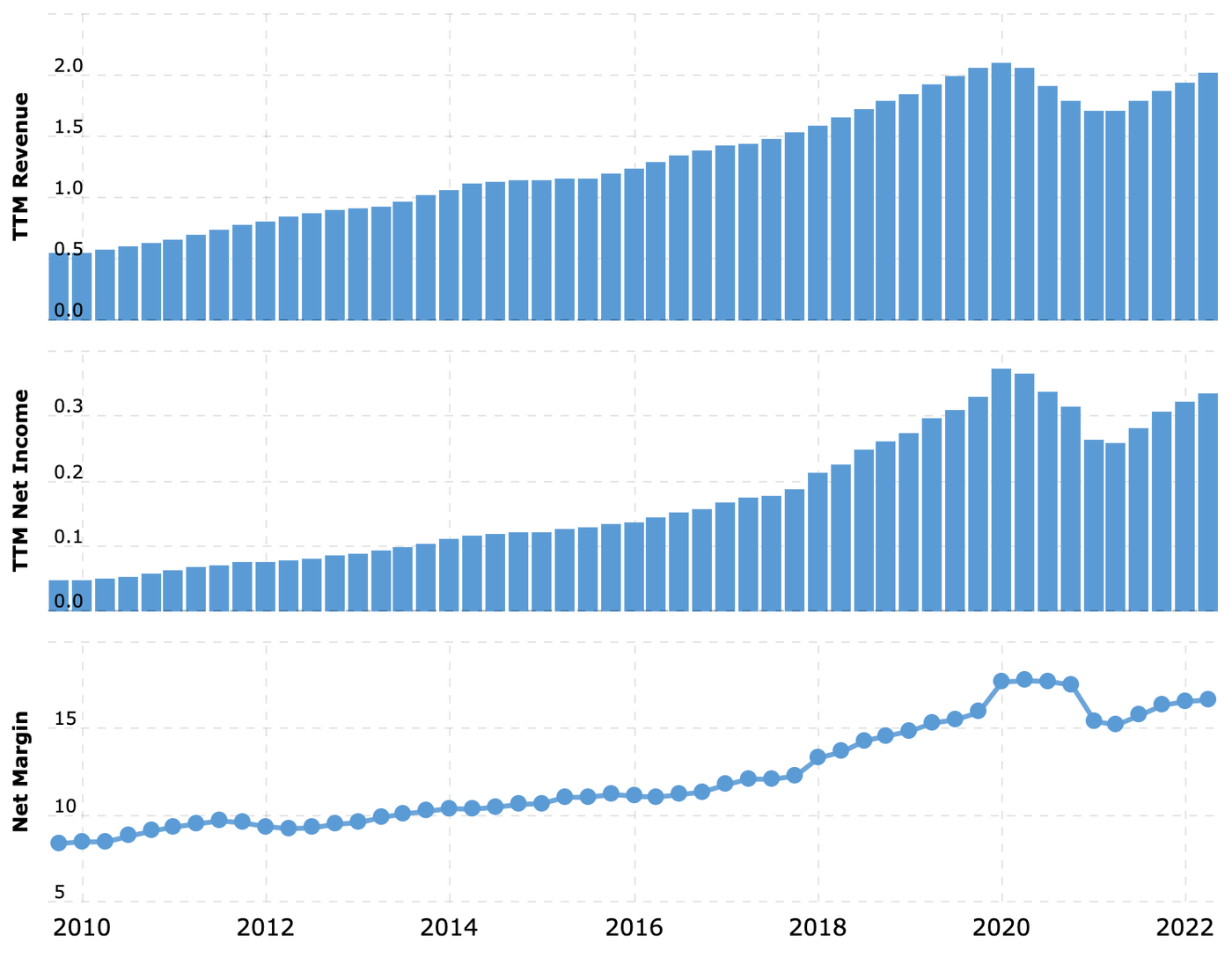

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Конъюнктура. Сейчас в США промышленный подъем, что благоприятствует промышленно-коммерческой части бизнеса компании. А уж для военно-космической части бизнеса Heico с американским военным бюджетом конъюнктура постоянно хорошая.

Промышленные показатели растут и в других регионах, что в целом можно считать позитивом для Heiko.

Можно поделить. Heiko при желании можно поделить на два разных эмитента: авиационную компанию и все остальное. А можно на три: невоенную авиацию, военно-космические товары, электронные компоненты. Котировки разных эмитентов могут расти лучше, чем единая Heiko, — просто потому, что эти компании кто-то может купить.

Что может помешать

Цена. Компания оценивается инвесторами неадекватно дорого: у нее P / S = 10,18, а P / E = 61,25. И никакого оправдания такой цене нет: компания хорошая, но звезд с неба не хватает.

Ну вы поняли. Логистика и рост стоимости сырья будут оказывать негативное влияние на отчетность компании, так как делает она очень сложную высокотехнологичную продукцию.

Дивиденды. Компания платит 0,18 $ на акцию в год — два раза в год по 0,09 $, что дает 0,11% годовых. На это у нее уходит примерно 7,5% от прибыли.

Поэтому, если предположить, что компания возьмет да и увеличит выплаты в 10 раз, дивидендная доходность там будет все равно не такая уж крутая.

Резюме

Это интересная компания с хорошим стабильным бизнесом. Но ее непомерная цена вызывает сомнения в обоснованности любых инвестидей по ней, отталкивающихся от текущего уровня цены. Так что я бы брал эти акции на уровне где-то ближе к 100 $, но не факт, что они упадут так сильно.

На чем зарабатывают

Согласно годовому отчету компании, ее выручка делится на следующие сегменты.

Летный сегмент — 49,69%. Проектирование и производство двигателей и запчастей для авиатехники. Запчасти для уже готовых самолетов дают 57,73% выручки сегмента, 22,45% — ремонт и обслуживание, 19,82% — специальные товары, это различные сложные нишевые компоненты и решения, связанные с изоляцией материалов. Операционная маржа сегмента — 16,38% от его выручки.

Электронные компоненты — 51,31%. Сложные электронные компоненты типа модулей для усилителей.

На оборонный и авиакосмический секторы приходится 63% выручки сегмента, 37% — на другие отрасли. Операционная маржа сегмента — 28,91% от его выручки.

В целом 44,15% выручки компании приходится на военную и космическую сферы.

Выручка компании по странам делится так: 64,04% — США, 35,96% — другие, неназванные страны.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Конъюнктура. Сейчас в США промышленный подъем, что благоприятствует промышленно-коммерческой части бизнеса компании. А уж для военно-космической части бизнеса Heico с американским военным бюджетом конъюнктура постоянно хорошая.

Промышленные показатели растут и в других регионах, что в целом можно считать позитивом для Heiko.

Можно поделить. Heiko при желании можно поделить на два разных эмитента: авиационную компанию и все остальное. А можно на три: невоенную авиацию, военно-космические товары, электронные компоненты. Котировки разных эмитентов могут расти лучше, чем единая Heiko, — просто потому, что эти компании кто-то может купить.

Что может помешать

Цена. Компания оценивается инвесторами неадекватно дорого: у нее P / S = 10,18, а P / E = 61,25. И никакого оправдания такой цене нет: компания хорошая, но звезд с неба не хватает.

Ну вы поняли. Логистика и рост стоимости сырья будут оказывать негативное влияние на отчетность компании, так как делает она очень сложную высокотехнологичную продукцию.

Дивиденды. Компания платит 0,18 $ на акцию в год — два раза в год по 0,09 $, что дает 0,11% годовых. На это у нее уходит примерно 7,5% от прибыли.

Поэтому, если предположить, что компания возьмет да и увеличит выплаты в 10 раз, дивидендная доходность там будет все равно не такая уж крутая.

Резюме

Это интересная компания с хорошим стабильным бизнесом. Но ее непомерная цена вызывает сомнения в обоснованности любых инвестидей по ней, отталкивающихся от текущего уровня цены. Так что я бы брал эти акции на уровне где-то ближе к 100 $, но не факт, что они упадут так сильно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба